في أنظمة الإقراض التقليدية، يكون مقدمو رأس المال والمقترضون غالبًا مفصولين عبر وسطاء متعددين مثل البنوك أو منصات الائتمان أو غرف المقاصة. ورغم رسوخ هذا النموذج، إلا أنه يؤدي إلى دورات تمويل أطول وتكاليف أعلى ويحد من التمويل عبر الحدود. يستفيد PACT من بنية تحتية ائتمانية لربط مقدمي رأس المال مباشرة بالمؤسسات المقترضة، ما يتيح لرأس مال العملات المستقرة دخول سوق الديون العالمي بمرونة أكبر.

عمليًا، يوفر PACT قنوات إقراض ويدير رأس المال، ويقيّم الجدارة الائتمانية، ويتابع السداد، ويتحكم في المخاطر. تعزز هذه البنية متعددة المستويات الشفافية عبر عملية الإقراض وتتيح للمشاركين رؤية أوضح للمخاطر الائتمانية، مما يرفع كفاءة تخصيص رأس المال.

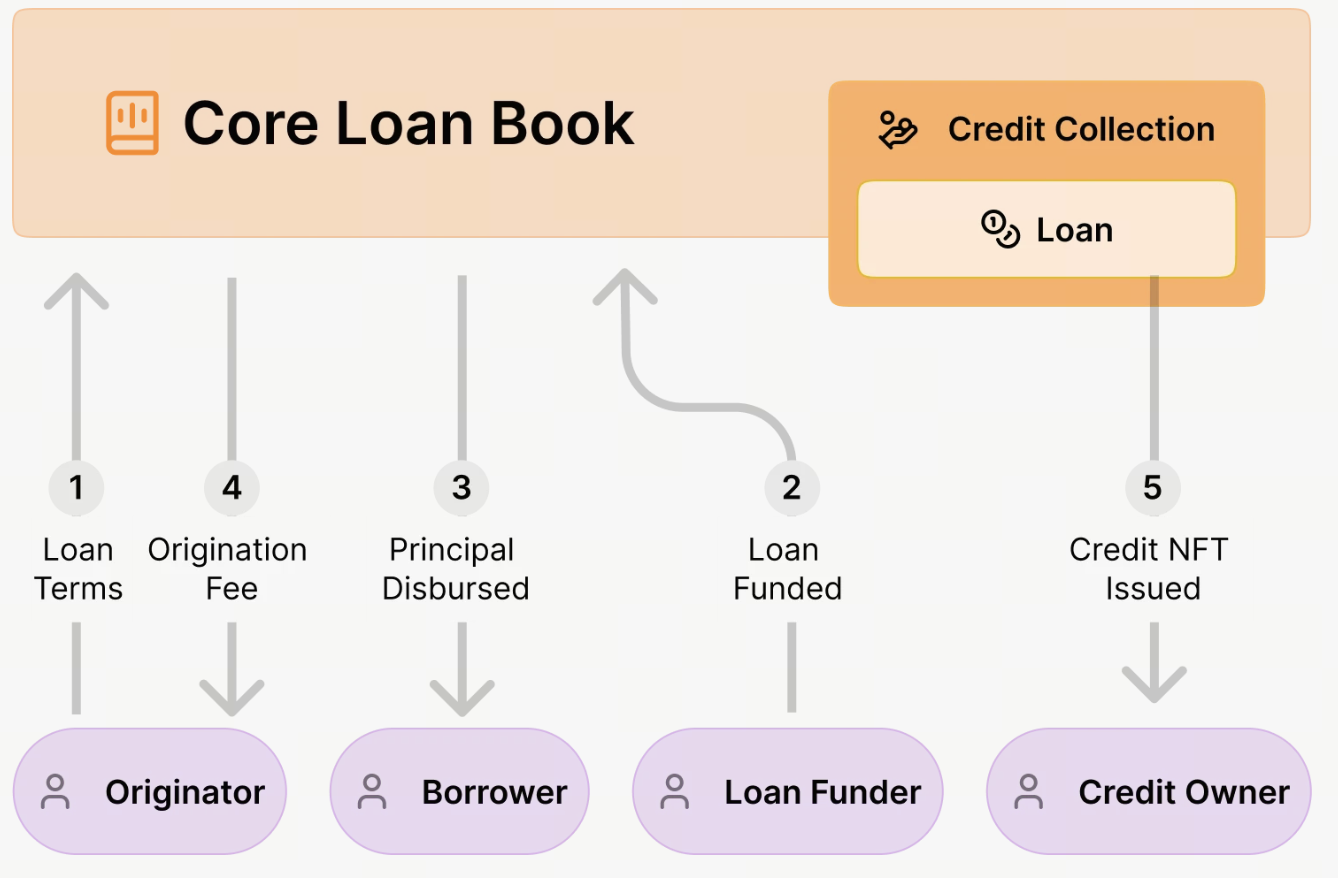

يتضمن سير عمل PACT عادة تدفق رأس المال، وتقييم الجدارة الائتمانية، وإنشاء القرض، واستخدام رأس المال، والسداد. يلعب كل مشارك دورًا محددًا في كل مرحلة، ما يخلق بنية ائتمانية متكاملة تُمكّن رأس مال العملات المستقرة من الدخول بكفاءة إلى الاقتصاد الواقعي.

نظرة عامة على البنية التحتية الائتمانية لـ PACT

يُعد PACT بنية تحتية ائتمانية للعملات المستقرة، وهدفه الأساسي هو ربط رأس المال العالمي باحتياجات الاقتراض. بخلاف منصات الإقراض التقليدية، لا يركز PACT على منتج إقراض واحد بل يوفر بنية أساسية تدعم عمليات سوق الائتمان، ما يمكّن المؤسسات المختلفة من تنفيذ أنشطة التمويل على منصته.

في هذا النموذج، تُستخدم العملات المستقرة كمصدر رئيسي لرأس المال، مما يسهل التدفقات السريعة عبر الحدود ويقلل من تكاليف الوسطاء في التمويل التقليدي. وتتيح آليات الائتمان على السلسلة تتبع بيانات الإقراض وتدفقات رأس المال، ما يزيد من شفافية السوق. تساعد هذه الرؤية مقدمي رأس المال على تقييم المخاطر وتدعم نمو سوق الائتمان.

تستوعب بنية PACT طيفًا واسعًا من احتياجات الإقراض، مثل القروض الاستهلاكية، وتمويل الشركات الصغيرة والمتوسطة، وإدارة الأصول. ومن خلال ربط رأس المال العالمي بأسواق الإقراض المحلية، يضمن PACT وصول رأس المال إلى المؤسسات ذات الاحتياج الفعلي للتمويل، ما يعزز كفاءة رأس المال.

على مستوى النظام، يهدف PACT إلى بناء سوق ائتماني مفتوح يمكن لرأس مال العملات المستقرة من خلاله الوصول إلى قطاعات يصعب على التمويل التقليدي تغطيتها. يدعم هذا النهج كلاً من التمويل عبر الحدود والتحول الرقمي لسوق الديون العالمي.

مقدمو رأس المال والمقترضون في PACT

في منظومة PACT، يشمل مقدمو رأس المال عادة حاملي العملات المستقرة، ومديري الأصول، والمستثمرين المؤسسيين. يساهم هؤلاء المشاركون برأس مال العملات المستقرة في البنية التحتية الائتمانية، ويشكلون مجمعات إقراض. ومن خلال المشاركة في سوق الإقراض، يمكن لمقدمي رأس المال دعم النشاط الائتماني العالمي بشكل غير مباشر وتحقيق عوائد من عمليات الإقراض.

وبالمقارنة مع طرق الاستثمار التقليدية، يمنح هذا النموذج مقدمي رأس المال وصولًا مباشرًا إلى سوق الائتمان. ففي التمويل التقليدي، يصل المستثمرون عادة إلى أسواق الديون عبر البنوك أو الصناديق، أما في PACT فيمكن توظيف رأس مال العملات المستقرة مباشرة في مشاريع الإقراض، ما يعزز كفاءة تدفق رأس المال.

أما المقترضون فهم غالبًا شركات التكنولوجيا المالية، ومنصات الإقراض، ومديرو الأصول. تمتلك هذه الكيانات موارد سوقية محلية واحتياجات تمويلية، في حين أن خيارات التمويل عبر الحدود غالبًا ما تكون محدودة في التمويل التقليدي. مع PACT، يمكن للمقترضين الحصول على تمويل بالعملات المستقرة واستخدام الأموال للإقراض أو إدارة الأصول.

بعد الحصول على التمويل، يخصص المقترضون الأموال عادة لقروض استهلاكية، أو إقراض الشركات الصغيرة والمتوسطة، أو عمليات ائتمانية أخرى. ثم يقومون بالسداد حسب اتفاقيات الإقراض، وتوزيع العوائد على مقدمي رأس المال. ويخلق ذلك دورة رأس مال تدعم وتوسع سوق الائتمان.

كيف يدخل رأس مال العملات المستقرة إلى سوق PACT

في بروتوكول PACT، لا يتدفق رأس مال العملات المستقرة مباشرة إلى مجمع بل يدخل سوق الإقراض عبر إصدار ائتمان على السلسلة وهيكلة الأصول. تتيح البنية التحتية المالية الأصلية للبلوكشين في PACT لمقدمي رأس المال المشاركة المباشرة في تمويل أصول القروض الواقعية.

أولاً، يودع مقدمو رأس المال العملات المستقرة في بروتوكول PACT أو في المجمعات المرتبطة به. تُستخدم هذه الأموال لدعم إصدار القروض على السلسلة. بخلاف المنصات التقليدية، تصدر قروض PACT على السلسلة وتخضع لإدارة العقود الذكية التي تحدد رأس المال، والمدة، ومعدل الفائدة، وتصنيف المخاطر.

بمجرد دخول الأموال إلى النظام، يقدم مُصدر القرض طلب تمويل. وغالبًا ما يكون المصدرون شركات تكنولوجيا مالية، أو مؤسسات إقراض، أو مديرو أصول، ويتولون إصدار قروض واقعية مثل التمويل الاستهلاكي أو تمويل الشركات الصغيرة والمتوسطة.

يراجع بروتوكول PACT هيكل القرض ويُنشئ أصول قرض على السلسلة. يُرمز كل قرض كـ NFT قرض، ما يمثل الملكية والأسهم الرأسمالية. يعزز هذا الهيكل الشفافية ويُمكّن مقدمي رأس المال من تتبع أداء القرض.

بعد الإصدار، تُخصص أموال العملات المستقرة للمقترضين، الذين يستخدمونها في الإقراض أو عمليات الأصول ويسددون رأس المال والفائدة مع الوقت.

يتيح هذا المسار لرأس مال العملات المستقرة الوصول المباشر إلى الأسواق المالية الواقعية، في حين تعزز الشفافية على السلسلة كفاءة رأس المال وإدارة المخاطر. مقارنة بالتمويل التقليدي، يقلل PACT الوسطاء، ويخفض التكاليف، ويزيد من حركة رأس المال.

تحليل عملية الإقراض في PACT

على سبيل المثال، يمكن لشركة تكنولوجيا مالية في سوق ناشئة تسعى لتوسيع أعمال القروض الاستهلاكية أن تحصل على تمويل عبر بروتوكول PACT.

تنشئ الشركة، بصفتها مصدر القرض، هيكل القرض على منصة PACT، مع تحديد الشروط مثل المبلغ، والمدة، وتصنيف المخاطر. تُحمّل البيانات الائتمانية والمستندات وتُسجّل على السلسلة لتحقيق الشفافية.

يزود المستثمرون أو مقدمو رأس المال هيكل القرض بأموال العملات المستقرة. بمجرد التمويل، يُصدر القرض وتُولّد NFT قرض لتمثيل ملكية الأصل.

تُخصص الأموال لشركة التكنولوجيا المالية، التي تستخدمها للإقراض المحلي، مثل القروض الاستهلاكية أو تمويل الشركات الصغيرة والمتوسطة.

خلال فترة القرض، يقوم المقترضون بسداد رأس المال والفائدة، التي تعود إلى بروتوكول PACT وتُوزع حسب القواعد المعتمدة.

إذا كان القرض جزءًا من مجمع، فقد يتم توزيع السداد حسب شرائح المخاطر — حيث يُدفع للمستثمرين الكبار أولاً، بينما يتحمل المستثمرون الأعلى مخاطرة مزيدًا من المخاطر وقد يحصلون على عوائد أعلى.

تخلق هذه العملية بنية ائتمانية متكاملة على السلسلة، من توفير رأس المال وإنشاء القرض حتى استرجاع رأس المال، ما يمكّن رأس مال العملات المستقرة من المشاركة في الإقراض الواقعي.

آلية السداد وتدفق رأس المال في PACT

تعمل آلية السداد في PACT عبر نظام إدارة قروض على السلسلة. يجب على المقترضين اتباع جدول سداد محدد مسبقًا يشمل رأس المال والفائدة والرسوم.

يمكن أن يتم السداد بالعملات الورقية أو العملات المستقرة. بغض النظر عن العملة، يسجل بروتوكول PACT جميع بيانات السداد على السلسلة، ما يضمن تدفق رأس المال بشكل شفاف وقابل للتتبع.

عند الاستلام، يوزع البروتوكول الأموال تلقائيًا وفقًا للقواعد المحددة:

- جزء من الأموال لسداد رأس المال

- جزء كعائدات للمستثمرين

- جزء لتغطية رسوم المنصة أو الإدارة

إذا كان القرض جزءًا من مجمع، فقد يتم تخصيص السداد حسب شريحة المخاطر. غالبًا ما يُدفع للمستثمرين الكبار أولاً، بينما يتحمل المستثمرون الأقل أولوية مخاطر أكبر وقد يحصلون على عوائد أعلى.

يوفر PACT مراقبة فورية للمخاطر وتتبع السداد. يتم تحديث بيانات أداء القرض باستمرار، ما يسمح لمقدمي رأس المال بتقييم أداء الأصل والمخاطر.

وبمجرد سداد القرض بالكامل، يتم تحديث أو إغلاق NFT القرض المرتبط، ما يمثل نهاية دورة حياة القرض. يضمن هذا الهيكل استرجاع رأس المال الكامل وإدارة الأصول.

هيكل إدارة المخاطر في PACT

نظرًا لأن الإقراض الائتماني يتضمن أصولًا واقعية ومخاطر مقترضين، يعتمد PACT نظام إدارة مخاطر متعدد الطبقات للحد من مخاطر التعثر.

يشتمل PACT على عملية تقييم ائتماني — حيث يجب على مُصدري القروض تقديم بيانات القرض وتصنيف المخاطر لكل هيكل، وتستخدم هذه المعلومات لتقييم جودة القرض والمخاطر.

يدعم PACT أيضًا مجمعات القروض وتنويع الأصول. يمكن تجميع عدة قروض في مجمع واحد، ما يسمح للمستثمرين بالتنويع وتقليل مخاطر المقترض الواحد.

بالإضافة إلى ذلك، يستخدم PACT نظام الشرائح، حيث تُقسم المجمعات إلى شرائح استثمارية كبيرة وصغيرة. يتيح ذلك للمستثمرين ذوي الشهية المختلفة للمخاطر المشاركة، ويعزز إدارة المخاطر بشكل عام.

تراقب المخاطر في الوقت الفعلي على السلسلة أداء القروض وحالة السداد، ما يسمح للمستثمرين بتعديل استراتيجياتهم حسب الحاجة.

يجمع PACT بين إدارة البيانات على السلسلة وخارجها. تُخزن البيانات الحساسة خارج السلسلة في قواعد بيانات مشفرة، بينما تُسجل بيانات التحقق على السلسلة — لتحقيق التوازن بين الشفافية والخصوصية.

مع إدارة المخاطر متعددة الطبقات والشفافية على السلسلة، يوفر PACT بنية تحتية ائتمانية أكثر قوة وموثوقية لسوق الإقراض بالعملات المستقرة.

الملخص

يؤسس PACT بنية تحتية للإقراض بالعملات المستقرة من خلال إصدار ائتماني وإدارة قروض على السلسلة. من تدفق رأس المال وإنشاء القرض حتى السداد، يشكل PACT سوق ائتمان متكاملة على السلسلة.

يتيح هذا النموذج لرأس مال العملات المستقرة الوصول المباشر للإقراض الواقعي ويدعم الاحتياجات التمويلية في الأسواق الناشئة. تعزز الشفافية على السلسلة وآليات السداد التلقائي كفاءة رأس المال وإدارة المخاطر.

ومع تطور الائتمان على السلسلة وترميز الأصول، قد تصبح بنية PACT جسرًا حيويًا يربط رأس المال العالمي بالإقراض الواقعي.

الأسئلة الشائعة

- ما هي المصادر الرئيسية لرأس مال PACT؟

يأتي رأس مال PACT بشكل أساسي من مستثمري العملات المستقرة، والصناديق المؤسسية، وصناديق إدارة الأصول، والتي تدخل سوق الإقراض من خلال هياكل القروض على السلسلة.

- كيف يدير PACT أصول القروض؟

يستخدم PACT نظام إدارة قروض على السلسلة وNFT القرض لتسجيل ملكية القرض والأسهم الرأسمالية، ما يضمن إدارة الأصول بشفافية.

- كيف يقلل PACT من مخاطر الإقراض؟

يقلل PACT من مخاطر الإقراض من خلال تقييم الجدارة الائتمانية، وتنويع الأصول، ونظام الشرائح، والمراقبة الفورية على السلسلة.

- كيف يختلف PACT عن منصات الإقراض التقليدية؟

يصدر PACT القروض على السلسلة ويستخدم تخصيص رأس المال التلقائي، ما يقلل من تكاليف الوسطاء ويزيد الشفافية لتعزيز كفاءة الإقراض.