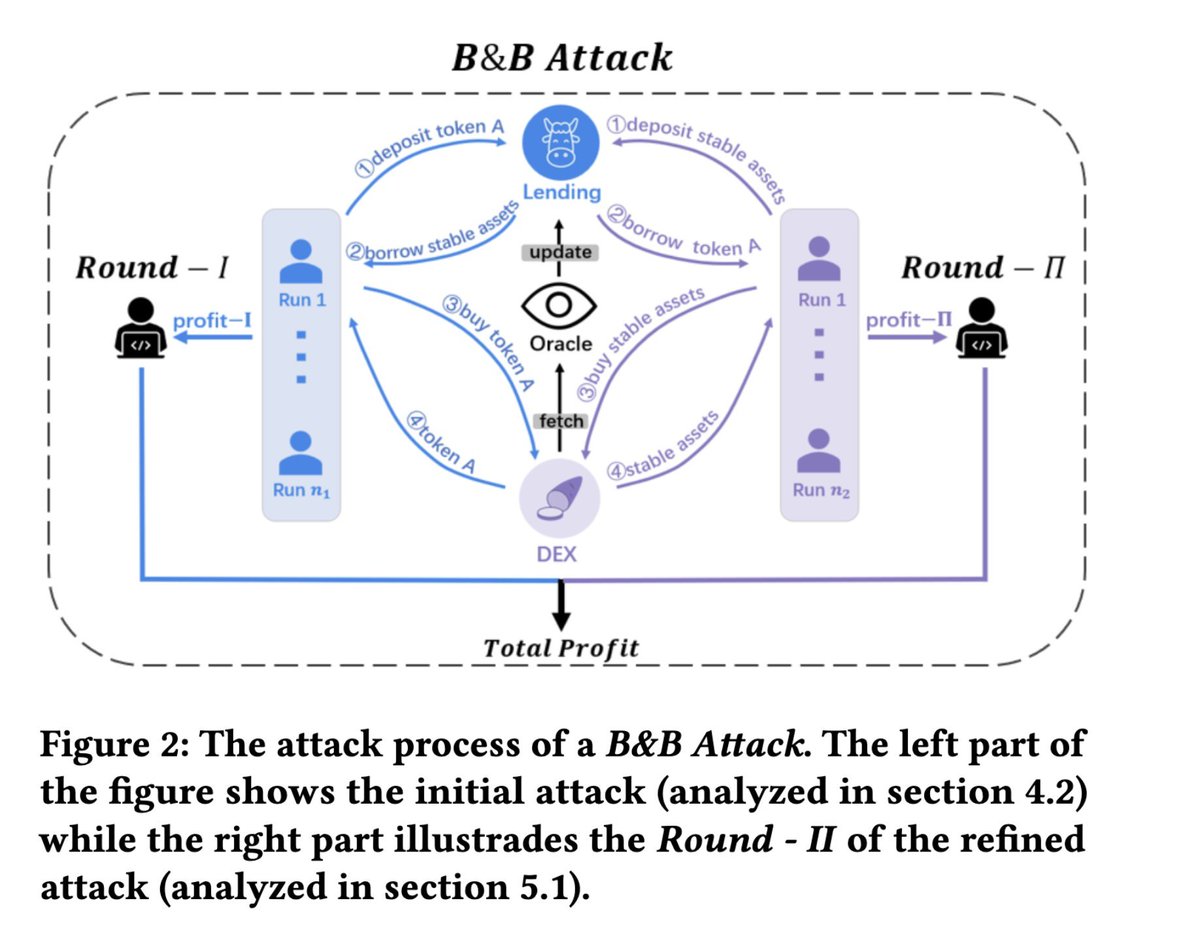

قبل ساعتين، تعرض رمز THE الخاص بمنصة VenuV لهجوم تلاعب بالسعر بأسلوب مشابه لهجمات Mango Markets الكلاسيكية.

استغل المهاجم رمز THE، وهو أصل ضماني يتمتع بسيولة منخفضة للغاية:

- في البداية، استخدم رمز THE كضمان.

- ثم اقترض أصولًا أخرى مقابل هذا الضمان.

- بعد ذلك، استخدم الأصول المقترضة لشراء المزيد من رمز THE.

- أدى هذا الضغط الشرائي إلى رفع سعر THE بشكل إضافي.

- مع تحديث أوراكل متوسط السعر المرجح بالزمن، حصل المهاجم على قيمة ضمان معترف بها أعلى.

- واصل تكرار دورة الاقتراض والشراء لتعظيم التأثير.

المصدر: بحثي "كشف استراتيجيات هجمات المحاكاة في استغلال أنظمة التمويل اللامركزي (DeFi)"

المصدر: بحثي "كشف استراتيجيات هجمات المحاكاة في استغلال أنظمة التمويل اللامركزي (DeFi)"

https://dl.acm.org/doi/10.1145/3605768.3623545

نظرًا لضعف السيولة الشديد لرمز THE على البلوكشين، استطاع المهاجم رفع السعر من $0.27 إلى ما يقارب $5. لاحقًا، حدث الأوراكل السعر إلى متوسط مرجح زمنيًا بقيمة $0.5، مما منح المهاجم مجالًا أكبر لزيادة الرافعة المالية.

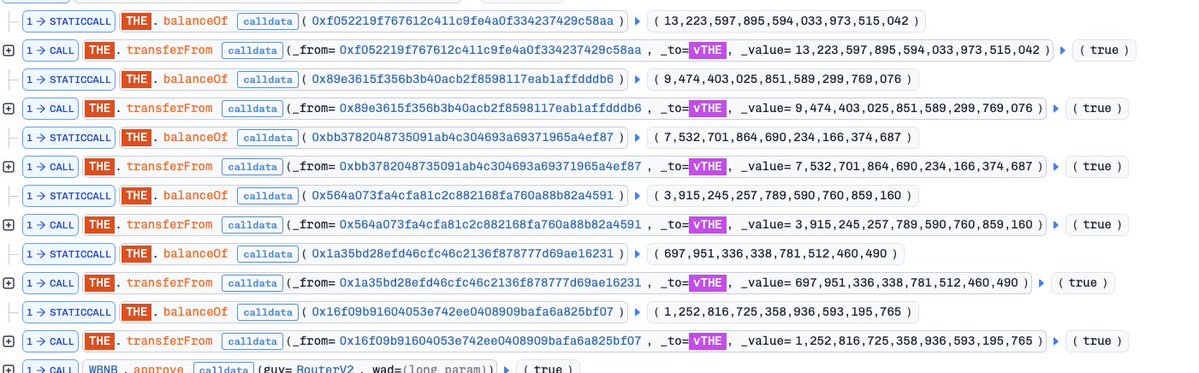

الأهم أن رمز THE لديه حد أقصى للمعروض. في الظروف الاعتيادية، كان ذلك سيقيد قدرة المهاجم على توسيع مركزه. لكن المهاجم تجاوز هذا الحد باستخدام استراتيجية معروفة: هجوم التبرع في نسخ Compound.

بعد إيداع كمية كبيرة من THE، قام المهاجم بتحويل رموز THE مباشرة إلى عقد vTHE، أي "تبرع" بالرموز فعليًا. هذه الطريقة رفعت بشكل مصطنع قيمة الضمان المعترف بها في النظام، ما أتاح له تجاوز الحد الأقصى.

معاملة الهجوم: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

معاملة الهجوم: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f. استُخدمت التبرعات لزيادة قيمة الضمان.

بعد الدورة الأولى من الهجوم، استقر سعر THE عند حوالي $0.5. في هذه المرحلة، كان بإمكان المهاجم الخروج بالأصول المقترضة، لكنه اختار تعظيم الأرباح بالاستمرار في استخدام الأموال المقترضة لشراء المزيد من THE، مستهدفًا موجة ارتفاع جديدة.

هنا بدأت الخطة تنهار:

رغم بقاء السعر مرتفعًا بشكل غير طبيعي، تصاعدت ضغوط البيع في السوق بشكل حاد. استمر المهاجم في الشراء، لكنه لم يعد قادرًا على رفع السعر أكثر. في النهاية، استنفد تقريبًا قدرته على الاقتراض، وانخفض عامل صحة مركزه إلى نحو 1، ليصبح قريبًا جدًا من التصفية.

تغيرات سعر THE

تغيرات سعر THE

في هذه اللحظة، اتضحت الصورة:

كان الضمان الذي يملكه المهاجم—ويتكون من أصوله الأصلية وكمية THE التي جمعها أثناء الهجوم—بقيمة اسمية تقارب $30 مليون. لكن المشكلة الجوهرية كانت غياب السيولة الفعلية لهذه الأصول.

مع بدء التصفية، كان من المتوقع طرح كل هذه الكمية من THE في السوق، ولم يكن هناك أي إمكانية للسوق لاستيعاب هذا الحجم الكبير من الرموز بأسعار مرتفعة مصطنعًا.

ردي: عند بدء التصفية، فتحت مركز بيع على رمز THE.

كانت هذه فرصة مثالية لاستخدام رافعة مالية أعلى، نظرًا لاجتماع عوامل المبالغة في التقييم، وانخفاض السيولة، وضغط البيع الهائل، وغياب المشترين.

وكانت النتيجة متوقعة:

بعد التصفية، انخفض سعر THE إلى نحو $0.24—أي أقل من مستواه قبل الهجوم، حيث باع أيضًا بعض الحائزين الأصليين أثناء العملية.

أغلقت مركزي للبيع عند هذا المستوى، محققًا ربحًا يقارب $15,000.

مركزي للبيع

مركزي للبيع

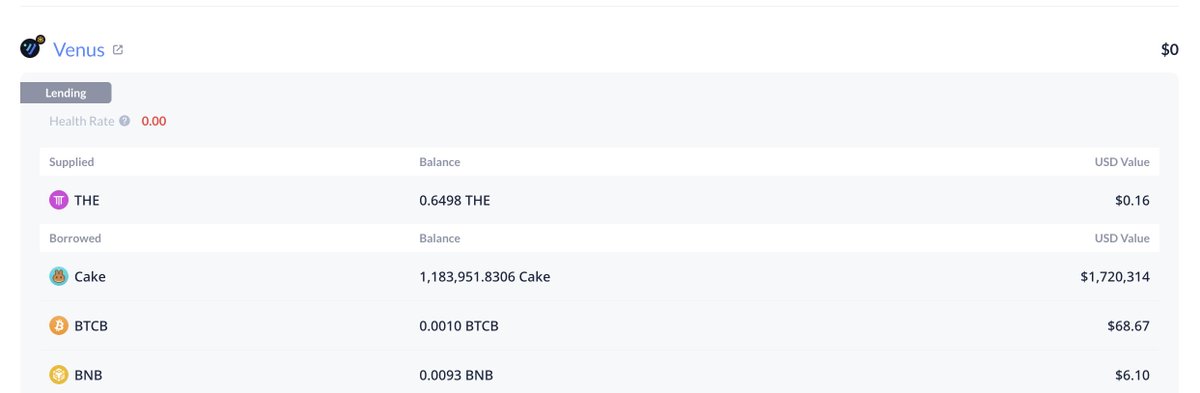

في النهاية، بقي لدى Venus ديون متعثرة بحوالي $2 مليون. لم أُنجز بعد تحليل أرباح المهاجم بالكامل؛ لكن وفقًا لبعض الأنشطة على المحافظ، من المرجح أنه لم يحقق أرباحًا تُذكر وربما تمت تصفية مراكزه. مع ذلك، قد يكون المهاجم احتفظ بمراكز دائمة خارج السلسلة لتحقيق أرباح—على غرار استراتيجيتي.

عنوان ديون Venus المتعثرة بحوالي $2 مليون:

ديون Venus المتعثرة ~$2 مليون:

ديون Venus المتعثرة ~$2 مليون:

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

تؤكد هذه الحادثة مرة أخرى أنه في التمويل اللامركزي (DeFi)، "القيمة الاسمية للضمان" لا تعني "قيمة التصفية". عندما يفتقر الضمان إلى السيولة، قد يسجل النظام $30 مليون، لكن السوق قد لا يتمكن من تحقيق سوى جزء بسيط من هذا المبلغ.