خلال العقدين الأخيرين، أعادت التكنولوجيا المالية (Fintech) تعريف وصول الأفراد للمنتجات المالية، لكنها لم تُغيّر جوهريًا طريقة انتقال الأموال. ركز الابتكار على تحسين واجهات الاستخدام، وتسهيل التسجيل، وتعزيز التوزيع، بينما بقيت البنية التحتية المالية الأساسية على حالها تقريبًا. طوال هذه الفترة، كان يجري إعادة بيع البنية التحتية المالية بدلاً من إعادة بنائها من الأساس.

يمكن تقسيم تطور التكنولوجيا المالية بشكل عام إلى أربع مراحل رئيسية:

Fintech 1.0: التوزيع الرقمي (2000–2010)

في الموجة الأولى من التكنولوجيا المالية، أصبحت الخدمات المالية أكثر سهولة في الوصول، دون تحقيق كفاءة حقيقية. شركات مثل PayPal وE*TRADE وMint قامت برقمنة المنتجات المالية عبر تغليف الأنظمة التقليدية—مثل ACH وSWIFT وشبكات البطاقات التي تعود لعقود سابقة—بواجهات إنترنت حديثة.

كانت التسوية بطيئة، والامتثال يتم يدويًا، والمدفوعات تُغلق في جداول زمنية ثابتة. وضعت هذه المرحلة التمويل على الإنترنت، لكنها لم تُمكّن الأموال من التحرك بطرق جديدة جوهرية. التغيير كان في المستخدمين، وليس في طبيعة المنتجات المالية نفسها.

Fintech 2.0: عصر البنوك الرقمية (2010–2020)

جاء التطور التالي بفضل الهواتف الذكية والتوزيع الاجتماعي. استهدفت Chime العمال بالساعة بإتاحة الرواتب مبكرًا. ركزت SoFi على إعادة تمويل قروض الطلاب للخريجين الطموحين. وصلت Revolut وNubank إلى شريحة واسعة من غير المخدومين مصرفيًا حول العالم عبر تجربة مستخدم محسنة.

كل شركة خاطبت جمهورًا محددًا برسالة أكثر وضوحًا، لكنها كانت تقدم فعليًا نفس المنتج: حسابات جارية وبطاقات خصم تعمل على نفس البنية التحتية التقليدية. اعتمدت هذه الشركات على البنوك الراعية، وشبكات البطاقات، وأنظمة ACH مثل سابقيها.

نجحت هذه الشركات ليس لأنها بنت بنية تحتية جديدة، بل لأنها وصلت إلى العملاء بكفاءة أكبر. العلامة التجارية، والتسجيل، واكتساب العملاء كانت عناصر التفوق. أصبحت شركات التكنولوجيا المالية في هذه المرحلة شركات توزيع تعتمد على البنوك.

Fintech 3.0: التمويل المدمج (2020 - 2024)

مع حلول عام 2020، انطلقت موجة التمويل المدمج. أتاحت واجهات برمجة التطبيقات (APIs) لأي شركة برمجيات تقريبًا تقديم منتجات مالية. وفرت Marqeta إمكانية إصدار البطاقات عبر API. وقدمت Synapse وUnit وTreasury Prime خدمات البنوك كخدمة. وسرعان ما أصبح بإمكان كل تطبيق تقديم المدفوعات أو البطاقات أو الإقراض.

لكن في العمق، لم يتغير شيء أساسي. استمر مزودو البنوك كخدمة (BaaS) في الاعتماد على نفس البنوك الراعية، وأطر الامتثال، وبنية المدفوعات القديمة. انتقل التجريد من البنوك إلى واجهات البرمجة، لكن السيطرة والأرباح بقيت في النظام التقليدي.

سلعية التكنولوجيا المالية

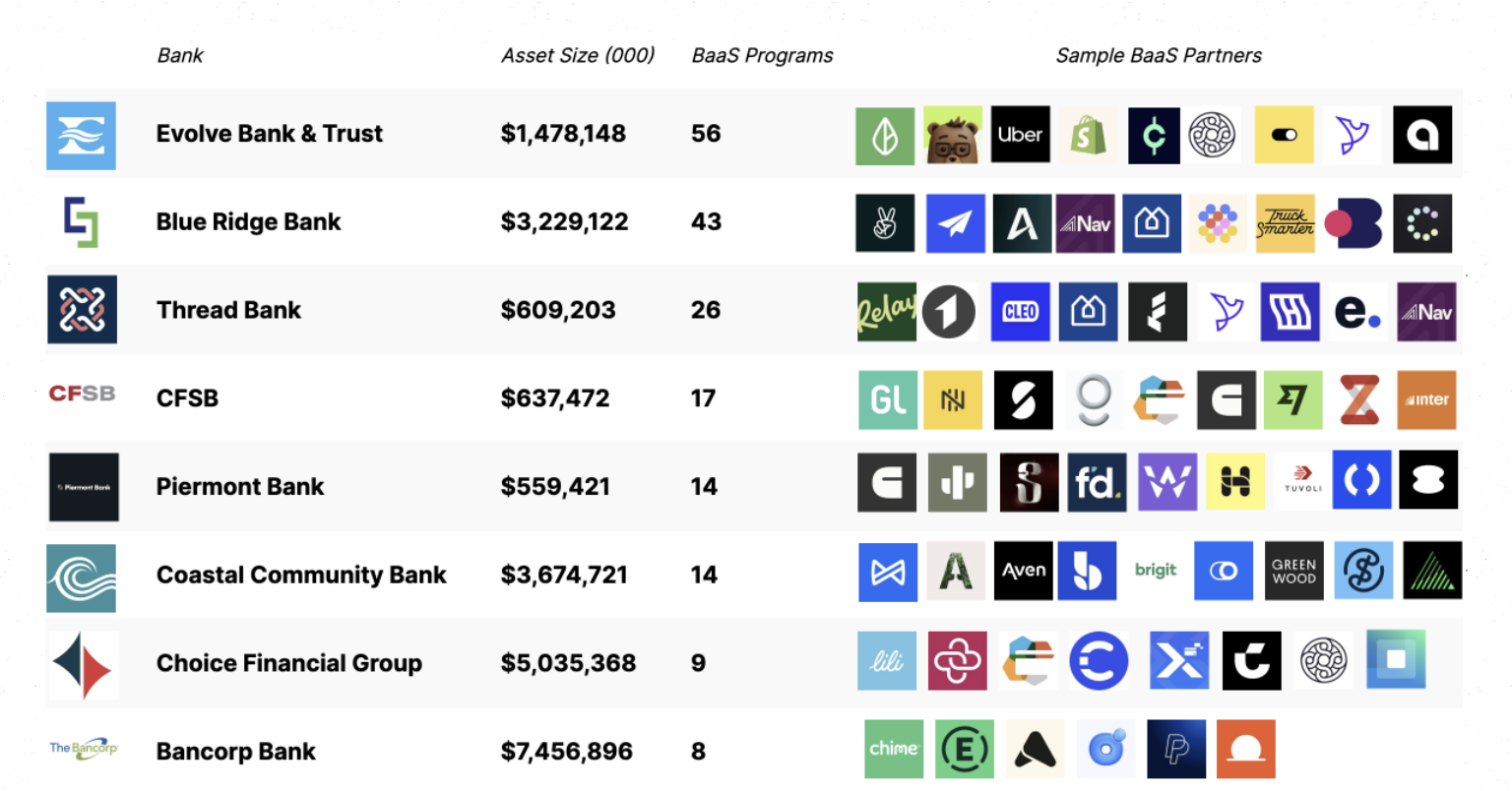

بحلول مطلع العقد الثالث من الألفية، ظهرت عيوب هذا النموذج بوضوح. اعتمدت معظم البنوك الرقمية الكبرى على نفس مجموعة البنوك الراعية ومزودي BaaS.

المصدر: Embedded

ونتيجة لذلك، ارتفعت تكاليف اكتساب العملاء مع تصاعد المنافسة التسويقية. انخفضت الهوامش، وارتفعت تكاليف الاحتيال والامتثال، وأصبحت البنية التحتية شبه متطابقة. تحولت المنافسة إلى سباق تسويقي. لجأت العديد من الشركات إلى ألوان البطاقات، ومكافآت التسجيل، وحوافز الاسترداد النقدي للتميز.

في الوقت ذاته، تركزت المخاطر وقيمة العوائد في طبقة البنوك. احتفظت المؤسسات الكبرى مثل JPMorgan Chase وBank of America، الخاضعة لتنظيم OCC، بالامتيازات الأساسية: قبول الودائع، تقديم القروض، والوصول إلى شبكات المدفوعات الفيدرالية مثل ACH وFedwire. افتقدت شركات مثل Chime وRevolut وAffirm هذه الامتيازات واعتمدت على البنوك المرخصة. حصلت البنوك على هوامش الفائدة ورسوم المنصات؛ بينما حصلت شركات التكنولوجيا المالية على عائدات التبادل.

مع اتساع برامج التكنولوجيا المالية، زادت الرقابة التنظيمية على البنوك الراعية. فرضت أوامر الموافقة وتوقعات الرقابة المشددة استثمارات ضخمة في الامتثال وإدارة المخاطر والإشراف على برامج الأطراف الثالثة. على سبيل المثال، دخل Cross River Bank في أمر موافقة مع FDIC، وتعرض Green Dot Bank لإجراء من الاحتياطي الفيدرالي، وأصدر الاحتياطي الفيدرالي أمر وقف ضد Evolve.

استجابت البنوك بتشديد إجراءات التسجيل، وتقليل عدد البرامج المدعومة، وإبطاء تطوير المنتجات. ما كان يسمح بالتجربة أصبح يتطلب حجمًا كبيرًا لتبرير عبء الامتثال. أصبحت التكنولوجيا المالية أبطأ، وأكثر تكلفة، وموجهة نحو المنتجات العامة.

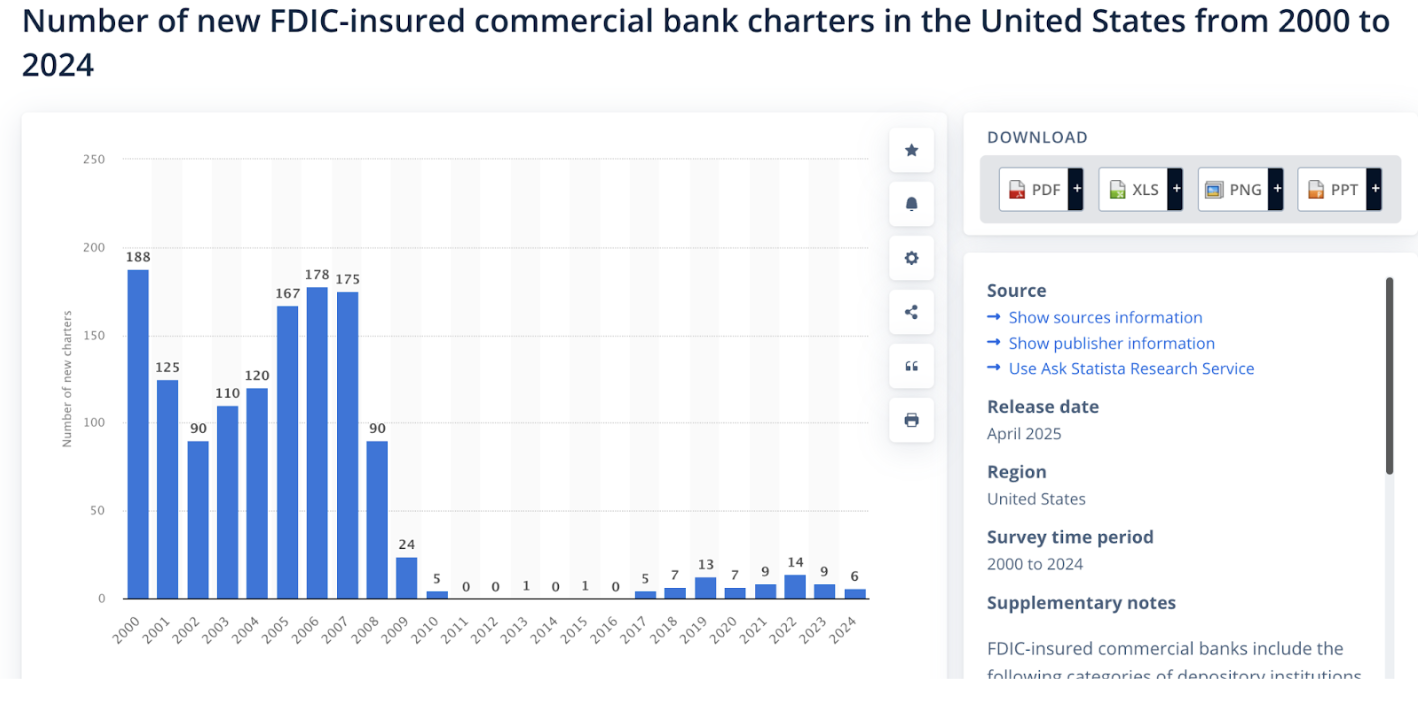

هناك ثلاثة أسباب رئيسية لبقاء الابتكار في قمة البنية التحتية خلال العقدين الماضيين:

- كانت بنية نقل الأموال محتكرة ومغلقة. شبكات Visa وMastercard وACH الفيدرالية لا تتيح مجالًا للمنافسة.

- احتاجت الشركات الناشئة لرؤوس أموال ضخمة لتقديم منتجات مالية. إطلاق تطبيق بنكي منظم يتطلب ملايين الدولارات للامتثال، ومنع الاحتيال، وإدارة الخزينة، وغيرها.

- قيّدت اللوائح المشاركة المباشرة. فقط المؤسسات المرخصة يمكنها حفظ الأموال أو نقلها عبر البنية الأساسية.

المصدر: Statista

في ظل هذه القيود، كان من المنطقي بناء المنتجات بدلاً من محاولة تغيير البنية التحتية. معظم شركات التكنولوجيا المالية أصبحت أغلفة مصقولة حول واجهات برمجة تطبيقات البنوك. رغم الابتكار المستمر، لم تظهر سوى قلة من المبادئ المالية الجديدة. لفترة طويلة، لم يكن هناك بديل عملي.

في المقابل، ركزت العملات المشفرة على المبادئ الأساسية أولًا. ظهرت صناع السوق الآليين، ومنحنيات الترابط، والعقود الدائمة، وخزائن السيولة، والائتمان على السلسلة من الصفر. لأول مرة، أصبح المنطق المالي نفسه قابلًا للبرمجة.

Fintech 4.0: العملات المستقرة والتمويل المفتوح

رغم الابتكار في الحقب الثلاثة الأولى، بقيت البنية الأساسية دون تغيير. سواء عبر البنوك أو البنوك الرقمية أو واجهات البرمجة، كانت الأموال تنتقل عبر بنى مغلقة يديرها وسطاء.

العملات المستقرة تكسر هذا النمط. بدلاً من إضافة برمجيات فوق البنوك، تستبدل الأنظمة المبنية على العملات المستقرة الوظائف المصرفية الأساسية مباشرة. يتعامل المطورون مع شبكات مفتوحة وقابلة للبرمجة. تتم التسوية على السلسلة. تنتقل الحفظ، والإقراض، والامتثال إلى البرمجيات.

قللت خدمات BaaS من الاحتكاك لكنها لم تغير الاقتصاديات. استمرت شركات التكنولوجيا المالية في دفع رسوم للبنوك الراعية، ولشبكات البطاقات، وللوسطاء. بقيت البنية التحتية مكلفة ومقيدة.

تلغي العملات المستقرة الحاجة لشراء الوصول. بدلاً من استدعاء APIs للبنوك، يكتب المطورون على الشبكات المفتوحة. تتم التسوية مباشرة على السلسلة. تذهب الرسوم للبروتوكولات بدلاً من الوسطاء. ونعتقد أن التكلفة تنخفض جذريًا، من ملايين الدولارات عبر البنوك، أو مئات الآلاف عبر BaaS، إلى آلاف فقط عبر العقود الذكية على الشبكات المفتوحة.

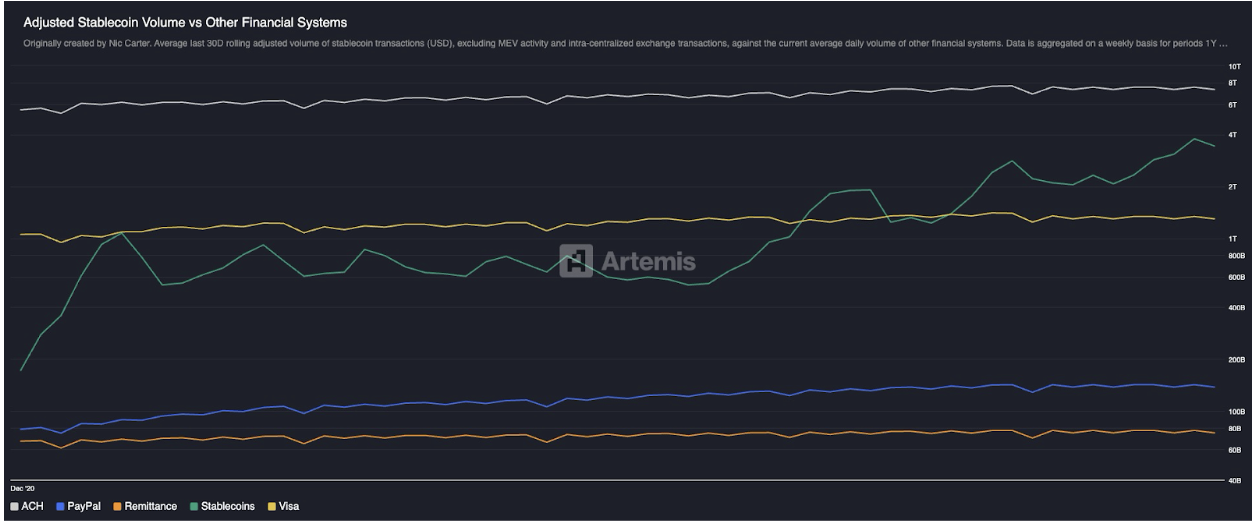

هذا التحول أصبح واضحًا على نطاق واسع. نمت العملات المستقرة من الصفر تقريبًا إلى نحو ٣٠٠ مليار دولار في القيمة السوقية خلال أقل من عشر سنوات، وتُعالج اليوم حجم معاملات يتجاوز شبكات المدفوعات التقليدية مثل Paypal وVisa، حتى بعد استثناء التحويلات بين البورصات وMEV. لأول مرة، تعمل بنية تحتية غير مصرفية وغير معتمدة على البطاقات على نطاق عالمي حقيقي.

المصدر: Artemis

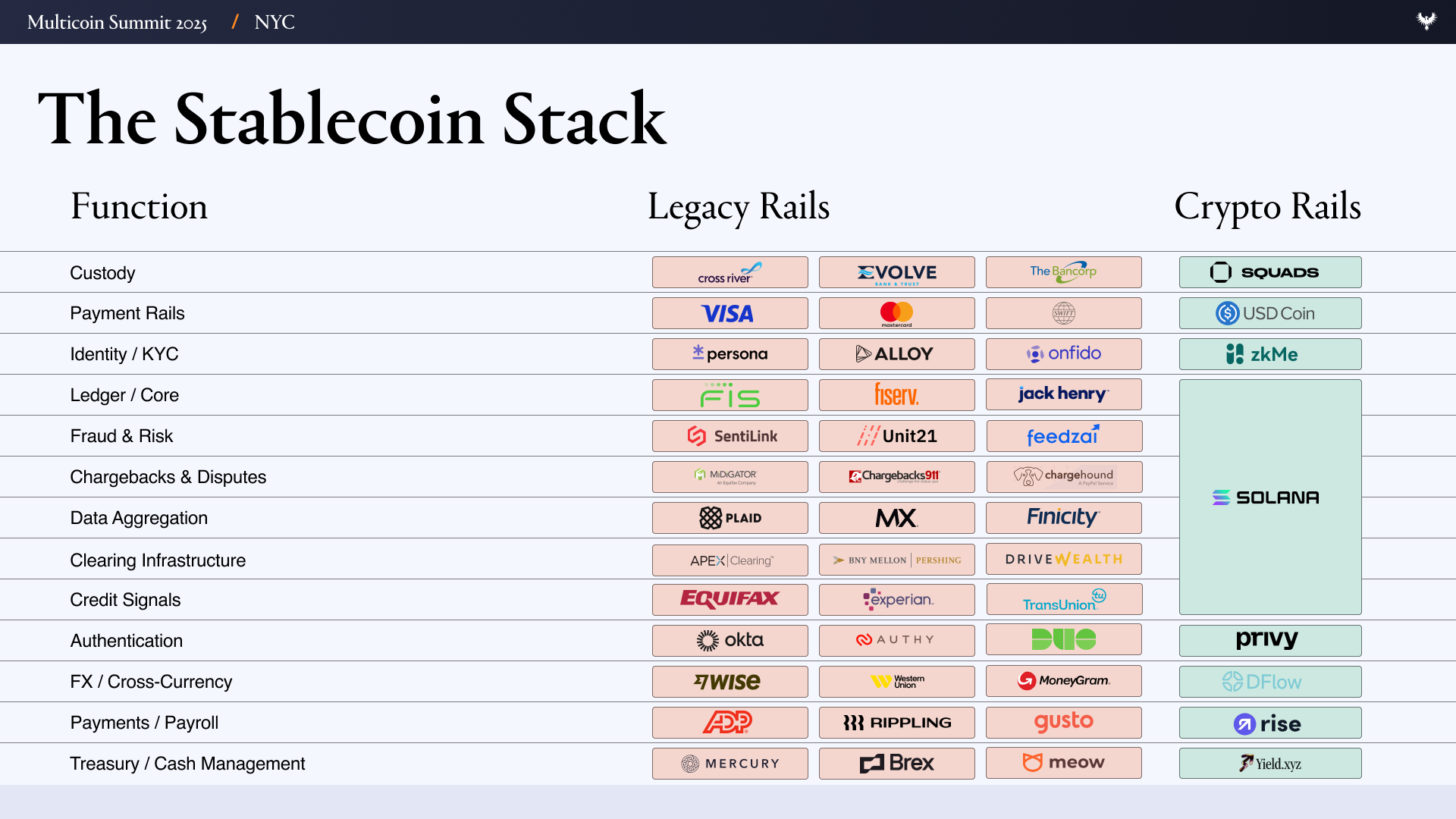

لفهم أهمية هذا التحول عمليًا، يجب النظر إلى كيفية بناء شركات التكنولوجيا المالية اليوم. تعتمد الشركة التقليدية على سلسلة كبيرة من الموردين:

- واجهة المستخدم / تجربة المستخدم

- طبقة البنوك/الحفظ - Evolve، Cross River، Synapse، Treasury Prime

- بنية المدفوعات - ACH، Wire، SWIFT، Visa، Mastercard

- الهوية والامتثال - Ally، Persona، Sardine

- منع الاحتيال - SentiLink، Socure، Feedzai

- البنية التحتية للاعتماد / الائتمان - Plaid، Argyle، Pinwheel

- المخاطر والخزينة - Alloy، Unit21

- الأسواق المالية - Prime Trust، DriveWealth

- تجميع البيانات - Plaid، MX

- الامتثال/التقارير - فحوصات FinCEN وOFAC

إطلاق شركة تكنولوجيا مالية على هذه البنية يعني إدارة عقود وعمليات تدقيق وحوافز ومخاطر عبر عشرات الأطراف. كل طبقة تضيف تكلفة وتأخيرًا، وتقضي الفرق وقتًا كبيرًا في التنسيق بدلاً من البناء.

الأنظمة المبنية على العملات المستقرة تقلل هذا التعقيد. الوظائف التي كانت تتوزع على العديد من الموردين تندمج في مجموعة صغيرة من المبادئ على السلسلة.

في عالم العملات المستقرة والتمويل المفتوح، تستبدل البنوك والحفظ بمنصات مثل Altitude. المدفوعات تصبح عبر العملات المستقرة. تبقى الهوية والامتثال ضروريين، لكنهما ينتقلان للسلسلة مع الحفاظ على السرية والأمان عبر تقنيات مثل zkMe. تنتقل البنية التحتية للاعتماد والائتمان للسلسلة. تصبح شركات الأسواق المالية غير ضرورية عندما تصبح جميع الأصول مرمزة. يتم تجميع البيانات على السلسلة مع شفافية انتقائية عبر تقنيات مثل FHE. ويُدار الامتثال وOFAC على مستوى المحفظة (مثلاً، لا يمكن لمحفظة Alice التفاعل مع بروتوكول إذا كانت على قائمة العقوبات).

هذا هو الفارق الحقيقي مع Fintech 4.0: البنية التحتية للتمويل تتغير فعليًا. بدلاً من بناء تطبيقات تعتمد في الخفاء على إذن البنوك، يتم استبدال أجزاء كاملة مما تفعله البنوك بالعملات المستقرة والبنى المفتوحة. لم يعد المطورون مستأجرين؛ بل أصبحوا أصحاب القرار.

فرص التكنولوجيا المالية المتخصصة بالعملات المستقرة

الأثر المباشر لهذا التحول واضح: يمكن ظهور شركات تكنولوجيا مالية أكثر بكثير. حين تصبح الحفظ، والإقراض، وتحويل الأموال شبه مجانية وفورية، يصبح تأسيس شركة تكنولوجيا مالية أشبه بإطلاق منتج SaaS. في عالم العملات المستقرة، لا توجد تكاملات مع بنوك راعية، أو وسطاء إصدار بطاقات، أو نوافذ تسوية متعددة الأيام، أو عمليات تحقق KYC زائدة.

نعتقد أن التكلفة الثابتة لإطلاق منتج تكنولوجيا مالية يركز على الخدمات المالية ستنخفض من ملايين إلى آلاف فقط. مع اختفاء البنية التحتية وتكاليف اكتساب العملاء وحواجز الامتثال، ستبدأ الشركات الناشئة في خدمة شرائح أصغر وأكثر تحديدًا من المجتمع بشكل مربح من خلال التكنولوجيا المالية المتخصصة بالعملات المستقرة.

هناك تشابه تاريخي واضح. بدأت الجيل السابق من شركات التكنولوجيا المالية بخدمة شرائح محددة: SoFi في إعادة تمويل قروض الطلاب، Chime في الوصول المبكر للرواتب، Greenlight في بطاقات الخصم للمراهقين، وBrex للمؤسسين الذين لا يمكنهم الحصول على ائتمان تقليدي. لكن التخصص لم ينجُ كنموذج تشغيلي دائم. حدت عائدات التبادل من الإيرادات، وتضخمت تكاليف الامتثال. الاعتماد على البنوك الراعية تطلب التوسع خارج المجال الأصلي. للبقاء، اضطرت الفرق إلى التوسع أفقيًا، مضيفة منتجات لأن البنية التحتية تطلبت الحجم.

لأن بنى العملات المشفرة وواجهات التمويل المفتوح تقلل تكاليف الإطلاق بشكل كبير، ستظهر موجة جديدة من البنوك الرقمية المبنية على العملات المستقرة، كل منها يستهدف شرائح محددة، كما فعل رواد التكنولوجيا المالية الأوائل. وبفضل انخفاض التكاليف، يمكن لهذه البنوك الرقمية التركيز على أسواق أضيق وأكثر تخصصًا والبقاء متخصصة: تمويل متوافق مع الشريعة، أو أنماط حياة متداولي العملات المشفرة، أو الرياضيين ذوي أنماط الدخل والإنفاق الفريدة.

أما الأثر غير المباشر فهو أكثر قوة: التخصص يحسن اقتصاديات الوحدة. ينخفض CAC، ويصبح البيع المتقاطع أسهل، ويزداد متوسط قيمة العميل. يمكن لشركات التكنولوجيا المالية المتخصصة مواءمة المنتج والتسويق بدقة مع مجموعات متخصصة تحقق التحويل بكفاءة، وتحصل على مزيد من الانتشار الشفهي بخدمة شرائح محددة. تنفق هذه الشركات أقل على النفقات العامة ومع ذلك لديها مسار أوضح لتحقيق ربحية أعلى لكل عميل.

حين يمكن لأي شخص إطلاق شركة تكنولوجيا مالية في أسابيع، يتحول السؤال من "من يصل للعميل؟" إلى "من يفهمه حقًا؟"

استكشاف فرص التصميم للتكنولوجيا المالية المتخصصة

تظهر الفرص الحقيقية حيث تنهار البنية التحتية التقليدية.

على سبيل المثال، منشئو المحتوى والعارضون البالغون يحققون مليارات سنويًا، لكنهم يُستبعدون من البنوك ومعالجي البطاقات بسبب المخاطر السمعة وعمليات الاسترداد. المدفوعات تتأخر لأيام أو تُحجز للمراجعة، وغالبًا ما تفرض رسومًا مرتفعة عبر بوابات دفع عالية المخاطر مثل Epoch وCCBill. يمكن للمدفوعات عبر العملات المستقرة تقديم تسوية فورية وغير قابلة للإلغاء مع امتثال مبرمج، مما يسمح للعارضين بحفظ أرباحهم بأنفسهم، وتوجيه الدخل تلقائيًا إلى محافظ الضرائب أو الادخار، وتلقي المدفوعات عالميًا دون وسطاء مرتفعي المخاطر.

الرياضيون المحترفون، خاصة في الرياضات الفردية مثل الجولف والتنس، يواجهون تدفقات نقدية ومخاطر فريدة. دخلهم يتركز في فترة قصيرة، وغالبًا ما يُوزع بين وكلاء ومدربين وموظفين. يدفعون الضرائب في ولايات ودول متعددة، ويخاطرون بتوقف الدخل بسبب الإصابة. يمكن لشركة تكنولوجيا مالية مبنية على العملات المستقرة مساعدتهم على ترميز الدخل المستقبلي، واستخدام محافظ متعددة التوقيع لدفع الرواتب، وأتمتة اقتطاع الضرائب حسب الاختصاص.

تجار السلع الفاخرة والساعات مثال آخر على سوق لا تخدمه البنية التحتية التقليدية. غالبًا ما ينقل هؤلاء مخزونًا عالي القيمة عبر الحدود، ويجرون معاملات بمبالغ كبيرة عبر الحوالات أو معالجات دفع عالية المخاطر، وينتظرون أيامًا للتسوية. رأس المال العامل غالبًا ما يكون محجوزًا في المخزون. يمكن لشركة تكنولوجيا مالية مبنية على العملات المستقرة تقديم تسوية فورية للمعاملات الكبيرة، وخطوط ائتمان مضمونة بمخزون مرمز، ووساطة قابلة للبرمجة داخل العقود الذكية.

يتكرر القيد نفسه: البنوك غير مهيأة لخدمة المستخدمين ذوي التدفقات النقدية العالمية أو غير التقليدية. لكن هذه المجموعات يمكن أن تصبح أسواقًا مربحة على بنى العملات المستقرة. من الأمثلة النظرية للتكنولوجيا المالية المتخصصة بالعملات المستقرة:

- الرياضيون المحترفون: دخل مركز في فترة قصيرة؛ سفر متكرر؛ ضرائب متعددة؛ مدربون ووكلاء على الرواتب؛ الحاجة للتحوط ضد الإصابات.

- العارضون ومنشئو المحتوى البالغون: مستبعدون من البنوك ومعالجي البطاقات؛ جمهور عالمي.

- موظفو الشركات الناشئة العملاقة: ثروة مركزة في أسهم غير سائلة؛ ضرائب مرتفعة عند تنفيذ الخيارات.

- المطورون على السلسلة: ثروة في رموز متقلبة؛ صعوبات في التحويل والضرائب.

- الرحالة الرقميون: بنك بلا جواز سفر؛ تحويل عملات تلقائي؛ أتمتة الضرائب؛ سفر متكرر.

- السجناء: صعوبة ومصاريف لإيصال الأموال للنظام السجني؛ الأموال لا تصل عبر القنوات التقليدية.

- الامتثال للشريعة: تجنب الفوائد.

- جيل زد: خدمات مصرفية خفيفة الائتمان؛ استثمار عبر التلعيب؛ ميزات اجتماعية.

- الشركات الصغيرة والمتوسطة عبر الحدود: تحويل عملات مكلف؛ تسوية بطيئة؛ تجميد رأس المال العامل.

- متداولو العملات المشفرة: الدفع للمراهنة على فاتورة البطاقة.

- المساعدات الأجنبية: تدفقات بطيئة، متداخلة، وغير شفافة؛ تسرب عبر الرسوم والفساد.

- جمعيات الادخار الدورية: عبر الحدود؛ مدخرات مجمعة تحقق عائدًا؛ بناء تاريخ دخل للائتمان.

- تجار السلع الفاخرة: رأس المال العامل في المخزون؛ قروض قصيرة الأجل؛ معاملات كبيرة وعبر الحدود؛ استخدام تطبيقات الدردشة مثل WhatsApp وTelegram.

الخلاصة

خلال العقدين الماضيين، ركزت التكنولوجيا المالية على التوزيع، وليس البنية التحتية. تنافست الشركات على العلامة التجارية والتسجيل واكتساب العملاء، بينما بقيت الأموال تنتقل عبر بنى مغلقة. أدى ذلك إلى توسيع الوصول، لكنه تسبب في السلعية وارتفاع التكاليف وهوامش ربح ضيقة.

العملات المستقرة تعد بتغيير اقتصاديات بناء المنتجات المالية. عبر تحويل الحفظ، والتسوية، والائتمان، والامتثال إلى برمجيات مفتوحة قابلة للبرمجة، تنخفض التكلفة الثابتة لإطلاق وتشغيل شركة تكنولوجيا مالية. القدرات التي كانت تتطلب بنوكًا راعية وشبكات بطاقات وطبقات مورّدين يمكن بناؤها مباشرة على السلسلة، بنفقات أقل بكثير.

عندما تصبح البنية التحتية أرخص، يصبح التخصص ممكنًا. لم تعد شركات التكنولوجيا المالية بحاجة إلى ملايين المستخدمين. يمكنها التركيز على مجتمعات ضيقة بخدمات متخصصة. مجموعات مثل الرياضيين، منشئي المحتوى، معجبي K-pop، أو تجار الساعات يشاركون السياق والثقة والسلوك، ما يسهل انتشار المنتجات بشكل عضوي.

هذه المجتمعات تتشابه في التدفقات النقدية والمخاطر والقرارات المالية. يتيح ذلك تصميم المنتجات وفقًا لكيفية كسب وإنفاق وإدارة الأموال فعليًا. ينجح التسويق الشفهي لأن المنتج يلائم طريقة عمل المجموعة.

إذا تحقق هذا التصور، سيكون التحول الاقتصادي كبيرًا. تنخفض تكاليف الاكتساب مع التوزيع المجتمعي، وتتوسع الهوامش مع تقليص الوسطاء. تصبح الأسواق الصغيرة شركات مستدامة ومربحة.

في هذا العالم، تنتقل ميزة التكنولوجيا المالية من الحجم إلى الفهم الحقيقي للسياق. الجيل القادم لن يفوز بخدمة الجميع، بل بخدمة فئة محددة بامتياز، على بنية تحتية مصممة لانتقال الأموال فعليًا.

إخلاء المسؤولية:

- هذا المقال معاد نشره من [multicoin]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Spencer Applebaum & Eli Qian]. إذا كان لديك أي اعتراضات على هذا النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها فورًا.

- إخلاء المسؤولية: الآراء والأفكار الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- الترجمات إلى لغات أخرى قام بها فريق Gate Learn. ما لم يُذكر غير ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.