撰文:Four Pillars

ترجمة: AididaoJP، Foresight News

النقاط الأساسية

- الرموز الرقمية ≠ حقوق ملكية. عند التقييم، يجب استخدام قيمة الشركة / دخل المالكين، وليس قيمة الشركة / دخل البروتوكول.

- نسبة الاستحقاق (نسبة دخل البروتوكول التي يمكن للمالك النهائي الحصول عليها) هي مؤشر تشخيصي رئيسي. في المشاريع التي نقارنها، تتراوح هذه النسبة من 25% إلى 100%.

- «التخفيف» له أيضًا اختلافات. تحفيز الفريق هو تكلفة تشغيل حقيقية (يجب احتسابها في مضاعف التقييم)، في حين أن تحرير المستثمرين وبيعهم هو حدث سوقي (لا يجب احتسابه في المضاعف).

- قيمة الخزينة تعتمد على «القابلية للسحب». المشكلة ليست في «كم يوجد في الخزينة»، بل في «هل يمكن للمالكين سحبها؟»

كثيرًا ما أرى خطأ شائعًا في تقييم العملات المشفرة: شخص يطرح بروتوكول يحقق إيرادات سنوية قدرها 500 مليون دولار، ويقسم القيمة السوقية على هذا الرقم، ليحصل على مضاعف من رقم واحد أو رقمين، ثم يقرر أنه «رخيص». هذه الطريقة خاطئة في المقام الأول، والمقام الثاني أيضًا. المستثمرون يعتقدون أنهم يشترون بمضاعف 5، لكن عند النظر إلى الدخل الحقيقي الذي يمكنهم الحصول عليه، قد يكون المضاعف 20.

نسبة السعر إلى الأرباح (P/E) نقطة انطلاق جيدة، لكنها تتجاهل الميزانية وهيكل رأس المال — وهو السبب في استخدام مضاعفات قيمة الشركة (EV/EBITDA) في التمويل التقليدي. ومع ذلك، عند تطبيق مفهوم EV/EBITDA على الرموز، نواجه ثلاث مشكلات جوهرية:

- أصول الخزينة: المالكون ليس لديهم حق قانوني في المطالبة.

- دخل البروتوكول: معظمها قد لا يصل أبدًا إلى المالكين.

- أعلى تكلفة: لا تظهر في بيان الأرباح والخسائر، بل تتجلى في إصدار رموز جديدة.

يهدف هذا المقال إلى بناء إطار تقييم يتوافق مع خصائص الرموز. المؤشر الرئيسي هو قيمة الشركة / دخل المالكين — أي السعر الذي تدفعه مقابل كل دولار من الدخل النهائي الذي يدخل جيبك (بصفتك مالك رمز)، مع مراعاة تأثير الميزانية وهيكل رأس المال والتكاليف التشغيلية. سأستخدم خمسة بروتوكولات (HYPE، PUMP، MAPLE، JUP، SKY) كمثال، وليس كنصيحة استثمارية، وإنما لعرض المنهجية.

1. كيف نحسب «قيمة الشركة» للرموز؟

أول خطأ في تقييم الرموز هو البداية — الاعتماد المباشر على القيمة السوقية، لكن القيمة السوقية لا تساوي قيمة الشركة.

في التمويل التقليدي، المنطق واضح:

قيمة الشركة = القيمة السوقية + الديون - النقد

لأنك إذا اشتريت الشركة بالكامل، ستتحمل الديون، ويمكنك أيضًا أن تأخذ النقد. خصم النقد منطقي، لأنه من الناحية القانونية هو ملكك.

لكن في عالم التشفير، الأمور أكثر تعقيدًا. من الحرق التلقائي (USDC يدخل ويُحرق بشكل دائم، ولا أحد يمكنه سحب USDC)، إلى محافظ المؤسسة (تحتوي على مئات الملايين من الدولارات، لكن لا تملك حق الحوكمة ولا آلية توزيع)، هناك تنوع كبير. المشكلة الأساسية ليست «ماذا يوجد في الخزينة»، بل «هل يمكن للمالك سحبها؟» (بالطبع، إذا استحوذ شخص على البروتوكول بالكامل، فإن الخصم يختفي، وهذا مشابه للتمويل التقليدي. هنا، «حق المطالبة» هو ما نركز عليه، خاصة للمساهمين الأقلية).

لا زلت أستخدم مصطلح «قيمة الشركة» لأنه منطقي: أنت تحسب كم ستدفع للحصول على العمليات الأساسية، مع استبعاد الأصول والخصوم غير المتعلقة بك. الصيغة كالتالي:

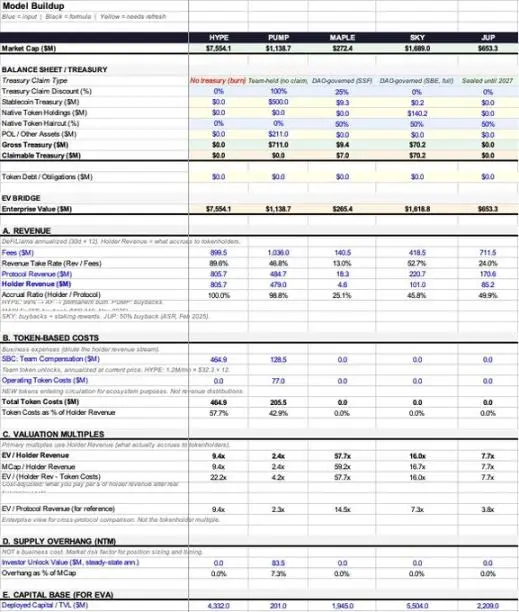

قيمة الشركة للرمز = القيمة السوقية + ديون الرموز - الأصول القابلة للسحب من الخزينة

حالياً، معظم البروتوكولات لا تمتلك «ديون رمزية»، لذا غالبًا يكون التركيز على أصول الخزينة.

نبدأ بتفصيل ما يوجد في الخزينة. عادة، تحتوي خزائن البروتوكول على ثلاثة أنواع من الأصول:

- العملات المستقرة: أموال حقيقية، ويمكن سحبها بالكامل.

- الرموز الأصلية: رموز البروتوكول الخاصة. خصم هذه الجزء يعادل تقريبًا «خصم 50% على الأقل»، لأنه يمثل ملكية ذاتية.

- السيولة المملوكة للبروتوكول (POL) وأصول أخرى.

إجمالي أصول الخزينة = العملات المستقرة + الرموز الأصلية × (1 - نسبة الخصم التي تراها مناسبة) + POL

لكن الإجمالي ≠ الأصول القابلة للسحب، وهذه هي المشكلة الأساسية التي يهدف هذا الإطار إلى معالجتها.

بعض البروتوكولات لا تملك أصولًا قابلة للخصم. مثل آليات الحرق فقط (USDC يدخل ويُستخدم لشراء وحرق الرموز)، فهي لا تشكل أصولًا في الميزانية. في هذه الحالة، الأصول القابلة للسحب = 0، وقيمة الشركة = القيمة السوقية. هذا أبسط سيناريو، ولا يتطلب حكمًا شخصيًا.

بالنسبة للخزائن التي تملك أصولًا فعلية، أدخل مفهوم «خصم حق المطالبة»، والذي يعتمد على مدى قدرة المالكين على السيطرة على الأصول، ويُقاس من 0% إلى 100%:

- 0% خصم: عمليات الشراء والاحتراق التلقائية، أو أن الأموال يمكن للمالك أن يقرر استخدامها بحرية.

- 25% خصم: وجود DAO نشط وتاريخ توزيع حقيقي.

- 50% خصم: وجود حوكمة، لكن لم يُمارس بعد.

- 75% خصم: الخزينة تحت سيطرة الفريق، حوكمة ضعيفة.

- 100% خصم: الأموال تحت سيطرة المؤسسة، المالكون لا يملكون حق المطالبة.

هذه النسب مكون أكثر ذاتية، وأعترف بأنها الأكثر عرضة للانتقاد. لكن، حتى لو اختلفت الآراء بين 25% و50%، فهي أكثر فائدة من تجاهل الخزينة تمامًا والتركيز فقط على نسبة السعر إلى الأرباح.

نأخذ أمثلة عملية:

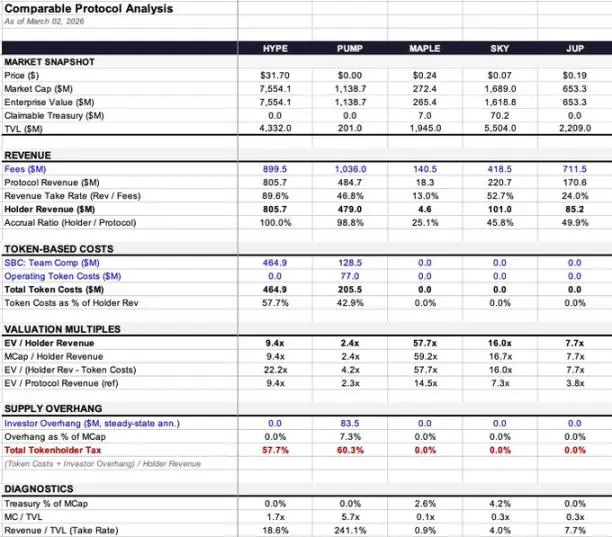

- Maple: الخزينة تحتوي على 9.36 مليون دولار (99.7% منها عملات مستقرة)، المبلغ صغير. قيمة الشركة تتغير من 272 مليون إلى 265 مليون دولار، بتأثير بسيط.

- SKY: الخزينة تحتوي على 140.3 مليون دولار، لكن 99.9% منها رموز خاصة. بعد خصم 50%، أعتقد أن القيمة القابلة للسحب = 70.2 مليون دولار، وقيمة الشركة تنخفض من 1.69 مليار إلى 1.62 مليار دولار.

- PUMP: يُقال أن لديها حوالي 700 مليون دولار من العملات المستقرة، لكن لا توجد آلية حوكمة أو توزيع، لذلك المالكون لا يمكنهم سحب شيء. إذن، الأصول القابلة للسحب = 0، وقيمة الشركة = القيمة السوقية.

- HYPE و JUP: لا توجد خزائن قابلة للخصم، فهي إما حرق أو مغلقة، وقيمتها تساوي القيمة السوقية.

2. الإيرادات وتكلفة الرموز: كم يمكن أن يدخل جيبي؟

الفرق بين أرباح البروتوكول والمبلغ الذي يحصل عليه المالك هو أحد أهم أسباب فشل معظم نماذج التقييم، وهو العامل الرئيسي في تحديد المضاعف.

يمكن تصور الإيرادات على شكل ثلاث طبقات من الشلال:

- الرسوم: المبلغ الإجمالي الذي يدفعه المستخدمون.

- دخل البروتوكول: الجزء الذي يبقى بعد دفع المكافآت للمشاركين مثل LPs، المدققين، إلخ.

- دخل المالكين: الجزء الذي يصل في النهاية إلى مالكي الرموز عبر عمليات الشراء، الحرق، أو التوزيع المباشر.

هناك عاملان رئيسيان للتحويل:

- معدل الاحتفاظ = دخل البروتوكول ÷ الرسوم (كمية الإيرادات التي يحتفظ بها البروتوكول من إجمالي الرسوم)

- نسبة الاستحقاق = دخل المالكين ÷ دخل البروتوكول (كمية الدخل التي تصل في النهاية إلى المالكين)

هذه النسب تتراكب وتُحدث فروقًا هائلة:

- HYPE: معدل الاحتفاظ 89.6%، ونسبة الاستحقاق 100%. من 900 مليون دولار رسوم، حوالي 805.7 مليون دولار تصل في النهاية للمالكين.

- Maple: معدل الاحتفاظ 13% (14.05 مليون دولار من 105 مليون دولار رسوم)، ونسبة الاستحقاق 25.1% (حوالي 4.6 مليون دولار من دخل البروتوكول). بالتالي، معدل الوصول النهائي هو حوالي 3%، بينما HYPE هو 90%.

بنفس الإطار، نسبة 3% مقابل 90% تعطي تقييمات مختلفة تمامًا إذا استخدمت «EV/الرسوم» أو «EV/دخل البروتوكول» مباشرة للمقارنة.

لماذا نستخدم «دخل المالكين» في المقام، وليس «دخل البروتوكول»؟

في التمويل التقليدي، يُعتمد على EV/الإيرادات لأن المساهمين يملكون الحق في المطالبة بالباقي — قانونيًا، هم من يملكون الحق في الأرباح. لكن، في الرموز، المالكون لا يملكون هذا الحق، وإنما يحصلون على جزء من النموذج الاقتصادي الذي صممه البروتوكول. إذا كانت الإيرادات مخزنة في خزينة الفريق، وليس هناك آلية توزيع، فإن مجرد امتلاك رمز الحوكمة لا يمنحك حق المطالبة بهذه الإيرادات.

استخدام «دخل البروتوكول» كمقام، يجعل البروتوكولات ذات الاستحقاق المنخفض تبدو أرخص مما هي عليه في الواقع، ويُسمّي هذا الفرق «خصم الاستحقاق».

مثال Maple:

- EV/دخل البروتوكول = 14.5 ضعف

- EV/دخل المالكين = 57.7 ضعف

فرق 4 أضعاف! بناءً على نفس البيانات، اعتمادًا على المقام، ستختلف تقييمات السوق بشكل كبير.

3. التكاليف: التخفيف يختلف أيضًا

كلمة «تخفيف» في عالم التشفير تُستخدم بشكل واسع، لكن تصنيفها بشكل خاطئ يؤدي إلى تقييم خاطئ.

النوع الأول: تحفيز الفريق (تحفيز حقوق الملكية) — وهو تكلفة تشغيلية

قال وارن بافيت قبل عقود: إذا لم تُحتسب الحوافز كتكلفة، فماذا تُسمى؟ هدية؟ في التمويل التقليدي، تظهر في بيان الأرباح والخسائر، وتقلل الأرباح. في عالم التشفير، تظهر كإصدار رموز جديدة، لكن الجوهر الاقتصادي هو نفسه — تكلفة تشغيل حقيقية.

- HYPE: تحفيز الفريق سنويًا بقيمة 464.9 مليون دولار، ويستهلك 57.7% من دخل المالكين.

- PUMP: تحفيز الفريق بقيمة 128.5 مليون دولار سنويًا.

هذه يجب أن تُحتسب في مضاعف التقييم.

النوع الثاني: تكلفة الرموز التشغيلية (تحفيز النظام البيئي، جذب المستخدمين، إلخ) — وهي أيضًا تكلفة تشغيلية

وظيفتها تشبه تكلفة استقطاب المستخدمين، وهي تكلفة حقيقية أيضًا ويجب احتسابها. PUMP، بالإضافة إلى تحفيز الفريق، لديها 77 مليون دولار من تكاليف الرموز التشغيلية، ليصبح إجمالي تكلفة الرموز 205.5 مليون دولار.

معيار الحكم بسيط: هل تخلق إصدار رموز جديد؟

إذا كان البروتوكول يوزع الإيرادات الحالية على المودعين دون إصدار رموز جديدة، فالتكلفة مدمجة في التدفقات المالية السابقة (أي الفرق بين دخل البروتوكول ودخل المالكين).

أما إذا قام البروتوكول بإصدار أو فك قفل رموز لم تكن متداولة من قبل، فهذه تخفيف حقيقي، وهو تكلفة تشغيلية فعلية.

النوع الثالث: قفل المستثمرين وفك قفلهم — وهو حدث سوقي، وليس تكلفة تشغيلية

لن تخصم من أرباح شركة آبل بيع المستثمرين لرأس المال الاستثماري، ولن يُحتسب ذلك كـ«ربح معدل». بالمثل، لا يُحتسب كتكلفة تشغيلية.

PUMP، على سبيل المثال، لديه ضغط بيع محتمل بقيمة 83.5 مليون دولار سنويًا، وهو 7.3% من القيمة السوقية. تأثيره كبير على السوق، لكنه ليس تكلفة تشغيلية. أضعه في مقياس منفصل يُسمى «ضرائب المالكين الإجمالية» (أي تكلفة الرموز + ضغط البيع المحتمل)، لكنه لا يُدرج في المضاعف الرئيسي.

4. أربعة مضاعفات رئيسية ومؤشر تشخيصي واحد

بناءً على ما سبق، نحصل على المؤشرات التالية (تم تعريفها بشكل موحد، وسنستخدمها مباشرة في النص):

- EV/دخل المالكين (المؤشر الرئيسي): كم تدفع مقابل كل دولار من الدخل النهائي الذي يدخل جيبك.

- القيمة السوقية / دخل المالكين: نفس الشيء، بدون تعديل الميزانية. الفرق يعكس تأثير الميزانية والخصوم.

- EV/ (دخل المالكين - تكلفة الرموز) (مضاعف معدل التكاليف): بعد خصم التكاليف التشغيلية الحقيقية (تحفيز الفريق، التكاليف التشغيلية)، لكن لا يشمل ضغط البيع من المستثمرين.

- EV/دخل البروتوكول (للإشارة فقط): الفرق بينه وبين EV/دخل المالكين هو «خصم الاستحقاق».

- مؤشر الضرائب الإجمالية للمالكين = (تكلفة الرموز + ضغط البيع من المستثمرين) ÷ دخل المالكين. يعكس رقمًا موحدًا تأثير التكاليف والتوريد الإضافي. على سبيل المثال، PUMP يساوي 60.3%، مما يعني أن كل دولار من الدخل يصل للمالك، يرافقه 0.603 دولار من إصدار رموز جديد أو ضغط بيع، مما يضغط على السوق. الرقم لا يحدد السعر بشكل مباشر، لكنه يوضح العلاقة بين التدفقات النقدية والتوريد.

5. نظرة سريعة على البيانات ونقاط الأمثلة

- HYPE: نسبة الاستحقاق 100%، وEV/دخل المالكين 9.4 ضعف. مع تكلفة تحفيز الفريق، بعد التعديل، يرتفع إلى 22.2 ضعف. الهيكل المالي واضح، التعقيد ليس من جانب الإيرادات.

- PUMP: يبدو الأرخص (2.4 ضعف)، ونسبة الاستحقاق 98.8%. لكن الخزينة غير قابلة للسحب، وهناك فك قفل كبير متوقع في أغسطس 2026. بعد التعديل، يرتفع إلى 4.2 ضعف، مع ضرائب المالكين الإجمالية تصل إلى 60.3% (الأعلى في العينة).

- MAPLE: خصم الاستحقاق كبير (4 أضعاف). دخل البروتوكول 14.5 ضعف، ودخل المالكين 57.7 ضعف، مع فجوة هائلة. لا توجد تكلفة رمزية، لذا بعد التعديل، يبقى المضاعف كما هو.

- JUP: أكثر نظافة من حيث الميزانية. بحوكمة «صفر انبعاثات صافية»، لا توجد تكلفة رمزية، ولا ضغط بيع من المستثمرين، ولا خزينة قابلة للسحب. جميع المضاعفات تقريبًا 7.7 ضعف.

- SKY: نسبة الاستحقاق 45.8%، وهو مثال ممتاز على «كيف يؤثر اختيار المقام على التقييم». دخل البروتوكول 7.3 ضعف (رخيص ظاهريًا)، ودخل المالكين 16 ضعف (ليس رخيصًا جدًا). الخزينة تتكون بنسبة 99.9% من رموزها الخاصة، ويجب خصم قيمتها.

6. الخاتمة

هذا الإطار لديه بالتأكيد عيوب:

- خصم حق المطالبة في الخزينة هو مسألة ذاتية: أنا أضعه عند 25%، وأنت عند 50%، ولا يمكن إقناع أحد.

- حكم «هل يتم إصدار رموز جديدة» قد يعقد الأمور: بعض البروتوكولات لديها وظيفة الإصدار، لكن قنوات التوزيع ميتة، والرموز تتراكم في برك غير مخصصة، مما يربك الصورة.

- مصادر البيانات تحتوي على ضوضاء: بيانات DeFiLlama لمدة 30 يومًا قد تتغير بسبب توقيت اللقطات، مما يجعل البروتوكول يبدو أرخص أو أغلى بمضاعف.

لكن، على الأقل، هو نقطة انطلاق قابلة للتنفيذ. EV/دخل المالكين، مع تعديل تأثير الميزانية والتكاليف التشغيلية، يمكن أن يمنحك فهمًا أدق لما تدفع مقابله، وما هو الدخل الحقيقي الذي يمكن أن يدخل جيبك.

الفرق بين أرباح البروتوكول والمبلغ الذي يحصل عليه المالكون هو أكبر خلل في السوق الحالي. العديد من البروتوكولات تحقق مئات الملايين من الدولارات من الرسوم، لكن المالكين يحصلون على جزء ضئيل، ومعظم نماذج التقييم لا تميز بين الاثنين.

لكن، لحسن الحظ، بدأ القطاع يولي أهمية أكبر لقيمة الاستحواذ: فتحات الرسوم، عمليات الشراء لإحلال التضخم، وتجميد الحوكمة للمكافآت. نحن نعمل على أدوات لقياس ما يحدث بشكل أدق.

7. مصادر البيانات والطريقة

- بيانات الإيرادات: بيانات سنوية من DeFiLlama (آخر 30 يومًا × 12). الميزة أنها أكثر حساسية من بيانات نصف سنوية، والعيب أن تقلبات شهر واحد قد تخلق ضوضاء.

- دخل المالكين: نستخدم مباشرة حقل «دخل المالكين» من DeFiLlama، ويشمل فقط عمليات الشراء، الحرق، والتوزيع المباشر.

- بيانات الخزينة:

- MAPLE: 9.36 مليون دولار (DeFiLlama، 99.7% عملات مستقرة)

- SKY: 140.3 مليون دولار (DeFiLlama، 99.9% رموز خاصة)

- JUP: 0 دولار (مغلق)

- PUMP: تقدير متوسط العملات المستقرة 500 مليون دولار (نطاق 286 مليون - 800 مليون دولار)

- تكلفة الرموز:

- MAPLE: 0 دولار. انتهت خطة التخصيص (MIP-019) في أكتوبر 2025. رغم وجود عقد ذكي يخلق 5% تضخم، إلا أنه لا توجد قناة توزيع. (المصدر: docs.maple.finance، The Defiant 2025/10/31)

- SKY: 0 دولار. حالياً، يتم توزيع رموز SPK وChronicle Points بدلاً من SKY. (تأكيد مارس 2026 على app.sky.money/rewards). البيانات القديمة عن 600 مليون SKY سنويًا غير محدثة، لكن الحوكمة يمكن إعادة تفعيلها في أي وقت.

- JUP: 0 دولار. تم اعتماد خطة «صفر انبعاثات صافية» في فبراير 2026، ويمتنع عن إصدار رموز جديدة حتى 2027.

- ضغط البيع من المستثمرين:

- PUMP: ضغط بيع سنوي مستقر بقيمة 8.35 مليون دولار. فك القفل الكبير المتوقع في أغسطس 2026، مع ضغط فعلي خلال 12 شهرًا يقدر بـ 4.87 مليون دولار (حسب 7/12 من السنة).

- مؤشرات القروض:

- MAPLE: يستخدم إدارة الأصول الفعلية (AUM) البالغة 3.79 مليار دولار (تقرير الربع الأول 2026)، بدلاً من TVL من DeFiLlama البالغ 1.945 مليار دولار. معدل الفائدة الصافية = دخل البروتوكول / AUM.

- النفقات التشغيلية النقدية: لم تُحتسب، بسبب نقص البيانات، مما قد يسبب تقديرات غير دقيقة.

- تقييم حقوق الملكية: يُحسب بناءً على سعر الرموز الحالي. حساس جدًا لتغير السعر.