المؤلف: CoinFound

العملات المستقرة، تتجه من أدوات التداول إلى البنية التحتية المالية العالمية.

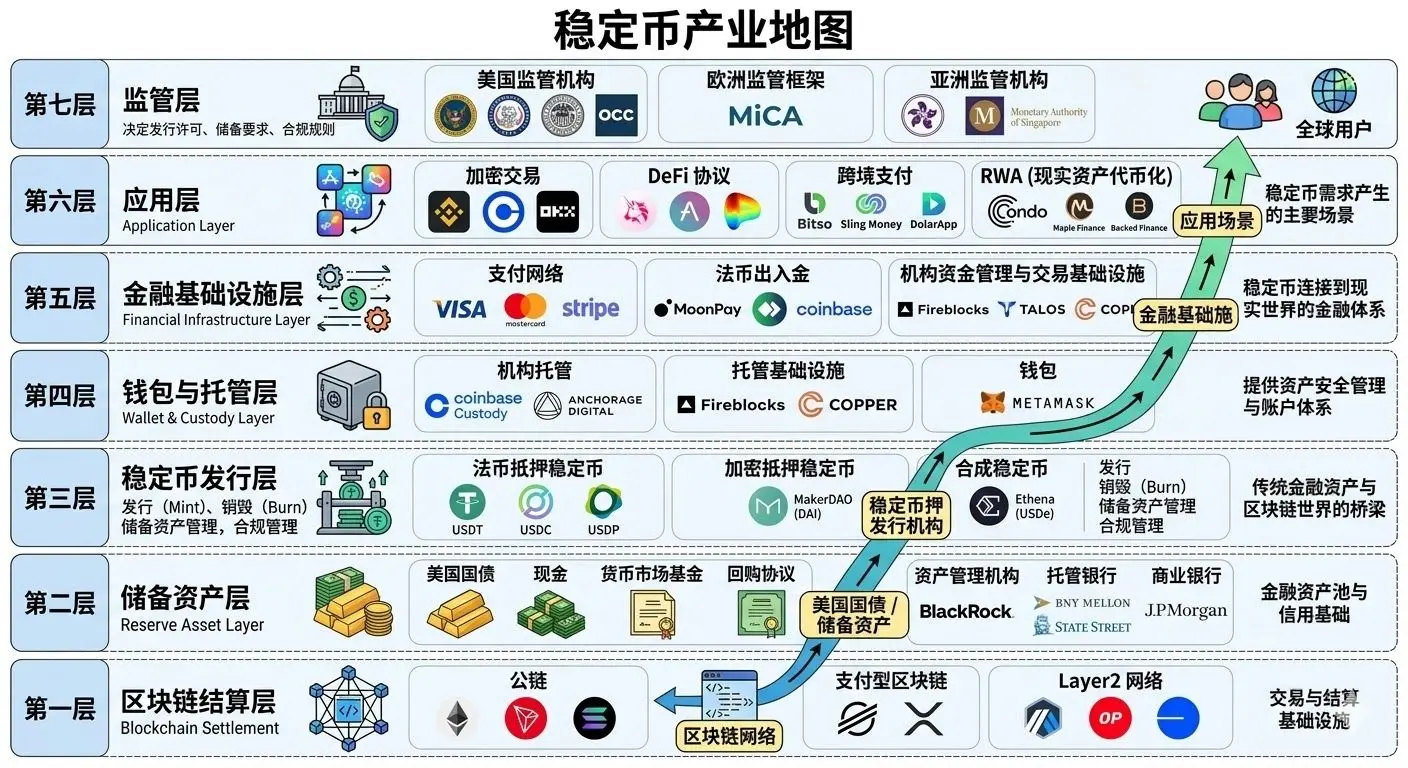

لفترة طويلة، كان فهم السوق للعملات المستقرة يقتصر على دورها كوسيلة للتداول في العملات المشفرة: تُستخدم لعرض الأسعار في البورصات، وتعمل كأداة للتحوط على السلسلة، أو كأصل أساسي للسيولة في أنظمة DeFi. لكن مع اقتراب عام 2026، يتم إعادة صياغة هذه السردية بسرعة. لقد توسعت حدود وظائف العملات المستقرة من “أصول مساعدة للتداول” إلى الدفع، والتسوية، والرهون، وتوليد العوائد، والتسوية عبر الحدود، وحتى طبقة تسوية الأصول الحقيقية (RWA)، لتتحول تدريجيًا إلى بنية تحتية أساسية حيوية في النظام المالي الرقمي العالمي.

تشير دراسة CoinFound الأخيرة بعنوان “خريطة بيئة العملات المستقرة — من أدوات التداول إلى البنية التحتية المالية العالمية” إلى أن سوق العملات المستقرة يدخل مرحلة جديدة من “الاعتمادية العالية والهيمنة المؤسساتية”. لم تعد أهميتها تقتصر على استقرار السعر أو كفاءة التداول على السلسلة، بل تتجلى في قدرتها على أن تكون جسرًا مهمًا يربط بين التمويل التقليدي والبيئة اللامركزية، من خلال قابلية البرمجة، والقدرة على التسوية العالمية، وشبكات السيولة متعددة السلاسل.

سوق العملات المستقرة دخلت دورة اعتيادية بقيمة تريليونات الدولارات

بحلول عام 2026، تجاوز إجمالي قيمة سوق العملات المستقرة العالمية 310 مليار دولار، وبلغ حجم التداول السنوي 33 تريليون دولار. هذا الرقم بحد ذاته يكفي لإثبات أن التطبيقات العملية للعملات المستقرة قد تجاوزت التداول الداخلي في بورصات العملات المشفرة، وتمتد الآن إلى الاقتصاد الحقيقي الأوسع وشبكات تسوية الأموال العالمية.

من منطق تطور السوق، لم تعد العملات المستقرة مجرد “بديل للدولار على السلسلة”، بل تلعب دورًا أعمق في البنية التحتية:

فهي وسيلة لنقل القيمة عبر الحدود، ومحرك أساسي للسيولة في أنظمة DeFi و RWA، كما بدأت تدريجيًا في الاندماج مع بوابات الدفع، وأنظمة إدارة أصول الشركات، والبنى التحتية للتسوية في الشبكات الاجتماعية.

الأمر الجدير بالملاحظة بشكل خاص هو النمو الملحوظ في السوق الآسيوية. فقد شهدت قيمة العملات المستقرة على شبكة BNB نموًا بنسبة 133% على مدى العام الماضي. هذا الاتجاه يدل على أن بيئة العملات المستقرة لا تتعمق فقط في النظام المالي في أوروبا وأمريكا، بل تشكل أيضًا شبكة دفع وتسوية إقليمية جديدة في آسيا.

ثلاثة محركات رئيسية تدفع بسرعة توسع العملات المستقرة

المنطق الأساسي وراء تسريع تطور بيئة العملات المستقرة يأتي من ثلاثة عوامل رئيسية:

الأول، وضوح التنظيم.

تعمل المناطق القضائية الرئيسية حول العالم على وضع أطر تنظيمية واضحة للعملات المستقرة. يساهم وضوح اللوائح في تقليل عدم اليقين السياسي، ويوفر شروطًا مسبقة لدخول المؤسسات المالية بكميات كبيرة. في الماضي، كانت العديد من المؤسسات المالية التقليدية تتخذ موقفًا حذرًا من العملات المستقرة، ليس لعدم اعترافها بكفاءتها، بل لغياب إطار قانوني واضح. الآن، يتم إزالة هذا الحاجز تدريجيًا.

الثاني، تدفق مستمر لرأس المال المؤسسي.

مع وضوح الحدود التنظيمية، يواصل رأس المال من شركات رأس المال المخاطر، ومديري الأصول، والمؤسسات المالية التقليدية، ضخ استثمارات في العملات المستقرة والبنى التحتية للدفع المرتبطة بها. وفقًا للبيانات، تم جذب ما مجموعه 7.9 مليار دولار من التمويل المؤسسي في هذا المجال، مع معدل نمو سنوي مركب للاستثمار في رأس المال المخاطر يبلغ 44%. هذا يعني أن سوق العملات المستقرة لم تعد مجرد ساحة للمشاريع الناشئة الأصلية في عالم الكريبتو، بل أصبحت أحد الاتجاهات الأساسية التي يختارها رأس المال التقليدي بشكل نشط.

الثالث، الحاجة إلى التسوية الاقتصادية العالمية والتسوية عبر الحدود.

البيئة الدولية المعقدة، والتحديات في المدفوعات العابرة للحدود، والنظام العقابي المالي التقليدي، كلها عوامل تعزز بشكل موضوعي الطلب على شبكات تسوية بديلة. تتمتع العملات المستقرة بميزة السيولة غير المقيدة بالحدود، والقدرة على التسوية على مدار الساعة، مما يمنحها ميزة طبيعية في هذا الاتجاه. كما أن ظاهرة انتقال الأموال في سيناريوهات قصوى تؤكد الحاجة الحقيقية لشبكة السيولة العالمية التي توفرها العملات المستقرة.

إعادة تشكيل حدود الصناعة من خلال الأطر التنظيمية العالمية

بحلول عام 2026، يتجه الإطار التنظيمي للعملات المستقرة من التجارب الجزئية إلى التنفيذ المنظم الكامل.

في الولايات المتحدة، تتشكل الآن أطر فدرالية تركز على احتياطيات الأصول ذات السيولة العالية بنسبة 1:1، والتدقيق الصارم، ودمجها مع الرقابة المصرفية على مستوى الدولة. في الوقت نفسه، أصبح الجدل حول “هل ينبغي أن تدفع العملات المستقرة فوائد” نقطة محورية في تطور الصناعة.

في العمق، يعكس هذا الجدل ما إذا كان ينبغي اعتبار العملات المستقرة كـ"أدوات دفع"، أم أنها قد تتطور إلى “ودائع ظل” أو منتجات مالية شبيهة بالودائع.

أما في الاتحاد الأوروبي، فقد تم تطبيق نظام MiCA بشكل كامل، مع فرض قيود صارمة على فصل احتياطيات العملات المستقرة، والإفصاح عن الأوراق البيضاء، ودفع الفوائد، مما يعكس منهج تنظيم حذر للغاية.

وفي هونغ كونغ، يتم تسريع وضع نظام ترخيص للعملات المستقرة المحلية، مع التركيز على التسجيل المحلي، ودعم كامل بواسطة النقد أو سندات الخزانة الأمريكية، في محاولة لاحتلال مركز ريادي في منطقة RWA والتمويل الرقمي في آسيا.

أما المملكة المتحدة، فهي تدفع نحو تنظيم “العملات المستقرة ذات الأهمية النظامية”، وتدمجها ضمن إطار قوانين الخدمات المالية التقليدية.

وهذا يعني أن البيئة التنظيمية العالمية للعملات المستقرة لم تعد في مرحلة “فراغ تنظيمي”، بل تتشكل الآن خريطة سياسات واضحة.

هذه الخريطة تعزز ثقة المؤسسات، وفي الوقت ذاته تفرض متطلبات أعلى على العملات المستقرة ذات العائد، وبروتوكولات DeFi، ومنتجات RWA. المستقبل، لن يكون مجرد منافسة على التقنية والحجم، بل سيكون منافسة على الامتثال، وعزل المنتجات، والتوافق مع السياسات.

تباين السوق: USDT و USDC تواصلان الهيمنة، والعوائد و RWA تتسارع

فيما يتعلق بمشهد المنافسة، يظهر سوق العملات المستقرة بالفعل تركيزًا واضحًا على القادة وتنوعًا في الهيكل.

لا تزال Tether (USDT) تحتفظ بالمركز الأول، بحصة سوقية تقارب 58%، وقد بنت جدار حماية سيولة عميقًا في التجارة الخارجية والأسواق الناشئة.

أما Circle (USDC)، فبفضل صورتها التنظيمية، وقنواتها المؤسسية، وميزتها في بيئة إيثيريوم، تواصل زيادة حصتها في الأسواق المنظمة، مع ارتفاع تقريبي بنسبة 7%.

وفي الوقت نفسه، لم تعد المنافسة بين الجهات المصدرة تقتصر على “من لديه عملة مستقرة أكبر”، بل امتدت إلى الكفاءة الرأسمالية، والقدرة على تحقيق العوائد، وهيكل الرهن الأساسي:

- تيثر يسعى من خلال منتجات أكثر امتثالًا لمواجهة السوق المؤسسي؛

- Circle، بالإضافة إلى USDC، تعزز جاذبيتها للمؤسسات من خلال منتجات العوائد والصناديق الرمزية؛

- منتجات مثل سندات الخزانة الرقمية التي تطورها BlackRock، مثل BUIDL، أصبحت مكونات مهمة في العديد من بروتوكولات DeFi وكمضارب على الرهن الأساسي للعملات المستقرة.

هذا التغير يعني أن المنافسة في سوق العملات المستقرة انتقلت من “أدوات الدفع” إلى “البنية التحتية المالية”. من يقدر على تقديم كفاءة رأسمالية أعلى، وامتثال أقوى، وتعاون أعمق مع المؤسسات، سيكون لديه فرصة أكبر لقيادة تطور النظام البيئي في المرحلة القادمة.

مسارات فرعية: الدفع، DeFi، التسوية المؤسسية، RWA تتسارع جميعها

من ناحية تطبيقية، تظهر البيئة الحالية للعملات المستقرة عدة اتجاهات نمو واضحة جدًا:

- المدفوعات العابرة للحدود والتحويلات المالية

لا تزال المدفوعات والتحويلات من أهم الاستخدامات الواقعية.

خاصة في سيناريوهات الأعمال بين الشركات، أصبحت العملات المستقرة أداة رئيسية لإعادة هيكلة كفاءة المدفوعات العابرة للحدود. بالمقارنة مع أنظمة التمويل التقليدية التي تعتمد على وسطاء متعددين، تتميز العملات المستقرة بميزة واضحة في التسوية عبر المناطق الزمنية، وانخفاض التكاليف، والتسوية على مدار الساعة.

- الإقراض في DeFi وتوليد العوائد

لقد تطورت العملات المستقرة في DeFi إلى أصول بمعدلات فائدة قياسية.

إن ظهور العملات المستقرة ذات العوائد يجعلها ليست مجرد أصول للتحوط، بل أدوات لإدارة رأس المال تجمع بين الدفع والعائد. هذا التغيير يجذب المستخدمين والمؤسسات على حد سواء، ويعد أحد الأسباب الرئيسية لنمو السوق السريع في السنوات الأخيرة.

- التسوية المؤسسية والتسوية الخلفية

بدأت شبكات الدفع التقليدية تدريجيًا في دمج خلفيات blockchain.

انتشار العملات المستقرة في التسوية المؤسسية يعني أنها ليست مجرد أصول على السلسلة، بل تتجه تدريجيًا لتصبح “طبقة تسوية خفية” وراء أنظمة الدفع التقليدية.

- رمزية الأصول الحقيقية (RWA) ودمج السيولة الأساسية

RWA هو أحد الاتجاهات طويلة الأمد الأكثر أهمية حاليًا.

مع تزايد رمزية الأصول المالية التقليدية، ستتولى العملات المستقرة أو المنتجات ذات العائد المشابهة دورًا أكبر في توفير السيولة النقدية (Cash Leg) والأصول المرهونة في المعاملات.

يعمل دمج العملات المستقرة مع RWA على توسيع نطاق العالم على السلسلة من التمويل المضارب إلى أسواق رأس المال التقليدية الأكثر واقعية وأضخم.

المخاطر لا تزال قائمة، لكن السوق أظهر مقاومة للضعف

على الرغم من أن سوق العملات المستقرة دخل مرحلة النضج، إلا أن المخاطر الأساسية لم تختف.

يُصنف التقرير المخاطر بشكل رئيسي إلى ثلاثة أنواع:

- مخاطر التشغيل والتقنية: ثغرات العقود الذكية، وهجمات الجسور بين السلاسل لا تزال تهديدات رئيسية؛

- مخاطر السوق والسيولة: نماذج الرافعة في DeFi وتقلبات الأصول المرهونة قد تؤدي إلى ضغط على الربط؛

- مخاطر جيوسياسية ورقابية: استخدام شبكات العملات المستقرة الخارجية في تدفقات الأموال العالمية قد يؤدي إلى تصعيد عمليات مكافحة غسل الأموال والرقابة التنظيمية.

بالإضافة إلى ذلك، فإن حظر العوائد يفرض على بروتوكولات DeFi تحديات تنظيمية جديدة؛ كما أن توسع RWA يعتمد بشكل كبير على التوثيق القانوني، وفصل الإفلاس، والتوافق مع القوانين.

لكن من الجدير بالملاحظة أن السوق لم يفقد مرونته بسبب هذه المخاطر. على العكس، بعد تقلبات مرحلية، أظهرت بيئة العملات المستقرة قدرة عالية على الإصلاح الذاتي. بعد عمليات تقليل الرافعة قصيرة الأمد والصدمات العاطفية، عادت التدفقات المالية، مما يدل على أن السوق لا تزال تقدر قيمة البنية التحتية للعملات المستقرة على المدى الطويل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.