المؤلف: Max.S

في السابق، كانت إيثريوم (Ethereum) محرك السرد في عالم Web3. من الرؤية الكبرى لـ"الاندماج" (Merge) إلى خرافة “العملة فوق الصوتية” التي أوجدتها آلية الحرق EIP-1559، كان كل نقطة رئيسية تصاحبها احتفالات بالاتفاق الجماعي وارتفاع في التقييمات. ومع ذلك، عندما نصل إلى عام 2026، تغيرت سماء إيثريوم.

لم تعد حلمًا جريئًا، بل أصبحت هندسة باردة وهادئة.

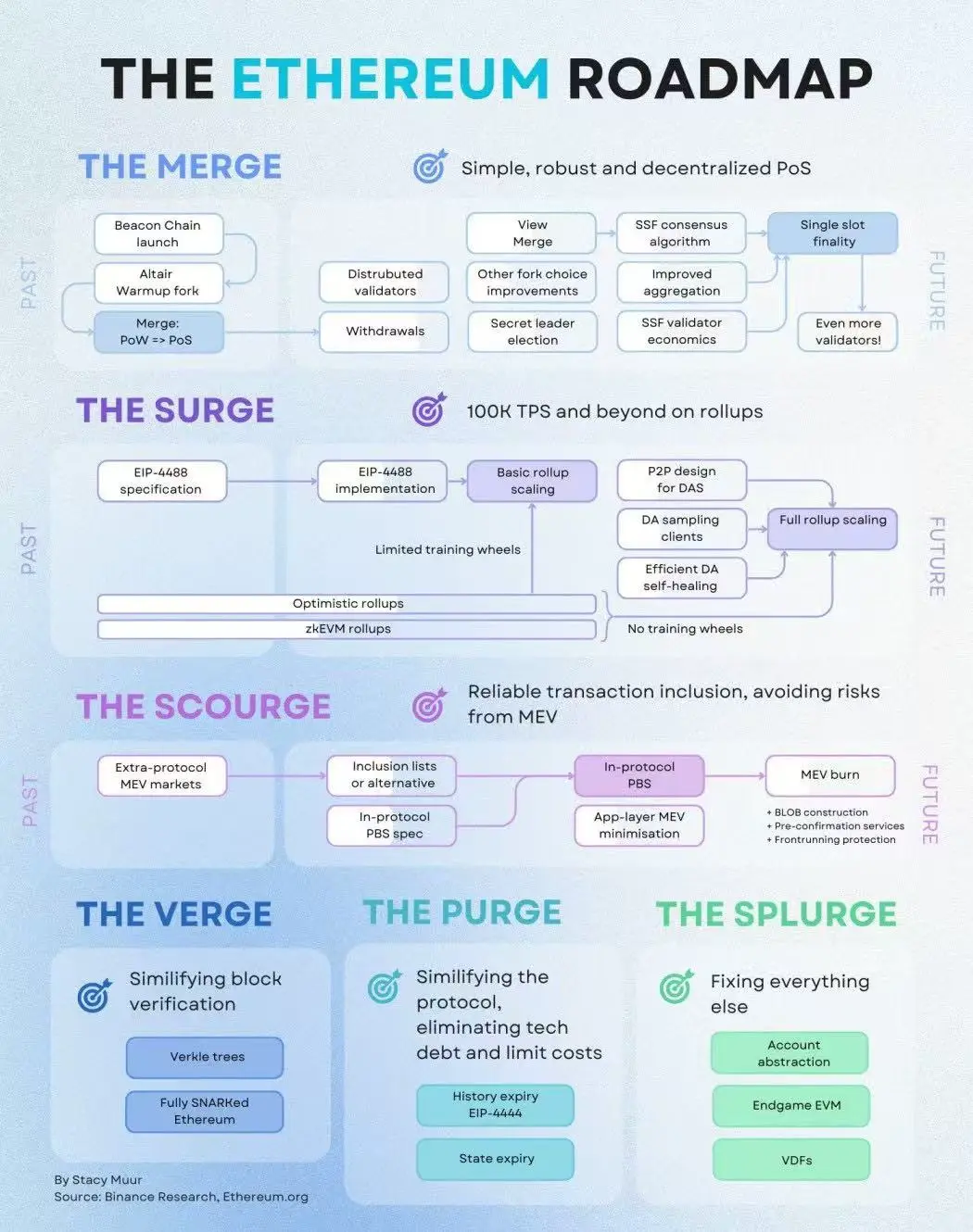

مع تحديث مؤسسة إيثريوم مؤخرًا لأولويات بروتوكول 2026، تم إصدار إشارة واضحة: التوسع (Scale)، تحسين تجربة المستخدم (Improve UX)، وتعزيز أمان الطبقة الأساسية (Harden the L1) أصبحت المحاور الثلاثة الرئيسية. هذا التحول، ليس مجرد تعديل استراتيجي طوعي، بل هو خيار “البقاء هندسيًا” تحت ضغط المنافسة والواقع. المنافسة في القطاع تدفع هذا العملاق من “سرد القصص” إلى “العمل الهندسي”، ومن “النمو المدفوع بالسرد” إلى “البقاء من خلال الهندسة”.

نستعرض تاريخ تطور إيثريوم، من عقود ذكية في عصر ICO، إلى موسم DeFi، ثم الانتقال إلى إثبات الحصة (PoS) وخرافة الانكماش، حيث كل قفزة كانت مصحوبة بقدرة سرد سوقية قوية. ومع ذلك، مع دخول عام 2026، تتراجع فائدة السرد، ويحل محلها مؤشرات رقمية باردة وإعادة هيكلة للبنية التحتية الأساسية.

أبرز قفزة هندسية في خارطة الطريق هو التفرع الصلب Glamsterdam المقرر في منتصف العام. هذا التحديث استهدف مباشرة نقاط الضعف طويلة الأمد في أداء شبكة إيثريوم، مع تركيز خاص على مؤشرين رئيسيين: الأول هو رفع حد الغاز (Gas) للشبكة من 60 مليون إلى 200 مليون بشكل كبير؛ والثاني هو إدخال بنية تنفيذ متوازية رسميًا على الشبكة.

لطالما كانت آلة الافتراضية لإيثريوم (EVM) تعتمد على معالجة خيط واحد بشكل تسلسلي. هذه الطريقة تضمن تماسك الحالة، لكنها تصبح عنق زجاجة قاتل في سيناريوهات عالية التوازي. إدخال التنفيذ المتوازي يعني أن إيثريوم ستتحول من “طريق واحد” إلى “طريق متعدد المسارات سريع”.

باستخدام قوائم الوصول على مستوى الكتلة، يمكن للعقد التنبؤ مسبقًا بالمعاملات التي لا تتعارض مع الحالة، مما يسمح بمعالجة متعددة للمعاملات في آن واحد. ومع ارتفاع حد الغاز إلى 200 مليون، ستشهد القدرة على احتواء المزيد من العمليات والمعاملات في كل كتلة نموًا أسيًا.

لكن هذا لا يأتي بدون تكلفة. رفع حد الغاز يتحدى بشكل مباشر مبدأ “تبسيط العقد الكاملة” الذي طالما تمسكت به إيثريوم. زيادة التضخم في الحالة ستسرع، ومتطلبات تخزين الأجهزة وعرض النطاق الترددي للشبكة ستزداد بشكل حاد. لمواجهة هذا الخطر، يخطط فريق هندسة إيثريوم خلال العام لدفع حوالي 10% من المدققين (التحقق) من “إعادة تنفيذ جميع المعاملات” إلى “التحقق من إثباتات المعرفة الصفرية”. يُطلق على هذا اسم “SNARKing the L1”، وهو يقلل بشكل كبير من متطلبات الأجهزة للعقد الكاملة، ويمثل نقطة تحول في تطور إيثريوم من “العمل المتكرر” إلى “التحقق الذكي”. هذا يعني أن نمط الحساب الأساسي لإيثريوم يتغير جوهريًا، حيث يتم تفويض أو تقديم الحسابات الثقيلة مسبقًا، وتفكيك عبء التنفيذ المعقد من الطبقة الأساسية، وهو توازن هندسي بحت بين التنازلات والتقدم.

القلق من الأداء وضربة Solana Alpenglow ذات الأبعاد المنخفضة

إجراء تغييرات جذرية على البنية التحتية لإيثريوم يعكس بشكل كبير ضغط المنافسين في تقليل الأبعاد. بحلول عام 2026، أصبحت معركة الأداء على الشبكات العامة محتدمة بشكل كبير. مع ترقية Alpenglow، تخلت سولانا تمامًا عن إثبات التاريخ (PoH) وآلية إجماع Tower BFT، واعتمدت بنية جديدة تمامًا تسمى Votor وRotor.

النتيجة المباشرة لهذا التحديث هي أن توقيت المعاملات النهائي على سولانا انخفض من 12.8 ثانية إلى أقل من 150 مللي ثانية. وهو رقم مدمر للغاية. 150 مللي ثانية أدخلت بالفعل في نطاق استجابة البنى التحتية التقليدية للويب 2، مثل بحث Google أو شبكة دفع فيزا. بالنسبة للتداول عالي التردد (HFT)، ومنصات العقود المشتقة على السلسلة، والمدفوعات الفورية التي تتطلب أدنى زمن استجابة، يمثل هذا جاذبية قاتلة.

بالمقابل، على الرغم من أن ترقية Glamsterdam وFork Heze-Bogota تهدف إلى زيادة TPS ومقاومة الرقابة، إلا أن بنية إيثريوم المعيارية (Modular) المعقدة تظل في وضع غير مؤاتٍ من حيث التوافق عبر السلاسل والتأخير. على الرغم من أن دورة الكتلة الحالية تبلغ 12 ثانية، إلا أن التثبيت النهائي الحقيقي (True Finality) يتطلب عدة دقائق. هذا الهيكل قوي جدًا عند تسوية الأصول ذات القيمة العالية وتردد منخفض، لكنه يبدو ثقيلًا جدًا عند التعامل مع تطبيقات المستهلكين الموجهة للجمهور الواسع. القلق من الأداء في إيثريوم هو في جوهره صراع بين بنية موحدة وبنية معيارية خلال فترة الانفجار التكنولوجي في 2026.

إذا كانت خطوة سولانا المتقدمة تمثل تهديدًا خارجيًا، فإن إيثريوم تواجه أيضًا تناقضًا داخليًا ناتجًا عن استراتيجيتها — وهو “مفارقة L2”.

مع تنفيذ ترقية Pectra وFusaka، وتطور تقنية PeerDAS، حققت استراتيجيتها للتوسع عبر التراكبات (Rollup) نجاحًا هندسيًا كبيرًا. زادت قدرة المعالجة عبر L2 بشكل مضاعف، وتوسعت سعة البيانات (Blob) بشكل مستمر. النتيجة المباشرة هي أن رسوم المعاملات على L2 انخفضت بشكل حاد إلى 0.001 دولار أو أقل.

من ناحية تجربة المستخدم، هذا نجاح كبير، ويتوافق تمامًا مع هدف “تحسين تجربة المستخدم” في خارطة الطريق لعام 2026. يتم الآن نشر مفاهيم مثل التجريد الحسابي (Account Abstraction) وأطر النوايا (Intent Frameworks)، مما يخفّي التفاعلات المعقدة على السلسلة خلف عمليات محفظة غير ملحوظة.

لكن، يبرز سؤال حاد: عندما يستمتع المستخدمون على L2 بمعاملات بقيمة 0.001 دولار وسلسة، هل يهمهم حقًا نوع آلية الإجماع التي تعتمدها الشبكة الأساسية لإيثريوم؟ إن شرعية اللامركزية التي يعتز بها مجتمع إيثريوم، وشبكة المدققين المستقلة التي تتكون من آلاف العقد، تتحول في أعين معظم المستخدمين النهائيين إلى قاعدة بيانات خلفية غير مرئية ومجردة.

عندما يتم نقل تنفيذ التطبيقات بالكامل إلى Arbitrum أو Base أو ZKsync، ويقتصر دور الشبكة الأساسية على التحقق من توافر البيانات وجذر الحالة، فإن إيثريوم تفقد بشكل مباشر وصولها إلى المستخدم النهائي، وتواجه أيضًا مخاطر انقسام السيولة وتفريغ التطبيقات من المحتوى. هذا ليس مجرد فك ارتباط تقني، بل هو فك ارتباط في الوعي بالعلامة التجارية وذهنية المستخدم.

انتقالًا من “بيع الغاز” إلى “بيع خدمات الأمان والتسوية”، تغيرت طرق استحواذ إيثريوم على القيمة.

في النهاية، ستنعكس تطورات المسار التقني على نماذج تقييم الأصول. التغييرات الحالية في إيثريوم تثير إعادة تشكيل جوهرية في منطق استحواذ ETH على القيمة.

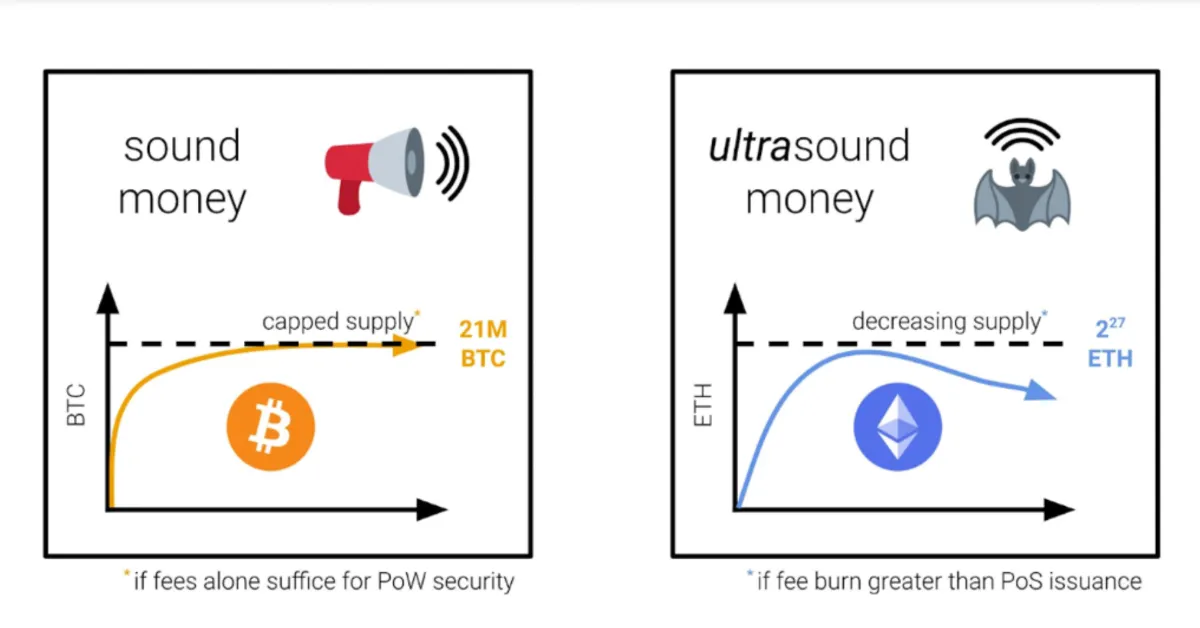

خلال الفترة من 2021 إلى 2024، كانت قيمة ETH تعتمد بشكل رئيسي على سرد “الحاسوب العالمي” وآلية حرق رسوم الغاز التي أوجدتها EIP-1559. كلما زادت النشاطات على السلسلة، زادت ETH المحروقة، وتوقعات الانكماش (“العملة فوق الصوتية”) تزداد قوة. هذا النموذج هو في جوهره منطق التجزئة للمستهلك النهائي — إيثريوم تبيع الغاز.

لكن، مع دخول عام 2026، تغيرت الأمور بشكل جذري. مع انتقال النشاط على مستوى التنفيذ بشكل لا رجعة فيه إلى L2، انخفض استهلاك الغاز على الشبكة الأساسية بشكل كبير. على الرغم من أن L2 يتعين عليه دفع رسوم توافر البيانات (DA) إلى L1، إلا أن عائدات هذه الرسوم لا تكفي لتعويض خسائر رسوم التنفيذ على L1، خاصة مع توسع مساحة البيانات (Blob). معدل حرق ETH انخفض بشكل ملحوظ، وحتى في فترات الانخفاض، عاد إلى مستوى طفيف من التضخم، مما يهدد بشكل جدي توقعات الانكماش التقليدية.

من منظور نماذج التقييم المالي الكمي، فإن نموذج التدفق النقدي المخصوم (DCF) الخاص بـ ETH يعاد كتابته. إيثريوم يتحول من منصة حسابات عالية الربحية موجهة للمستهلكين، إلى طبقة تسوية أمان منخفضة الربح وذات مستوى عالي من اليقين موجهة للأعمال (L2 وحتى L3). نموذج أعماله الجديد لم يعد “بيع الغاز”، بل “بيع الأمان الاقتصادي” و"النهائية المقاومة للرقابة".

في ظل هذا التحول، تتغير بنية العائد على الأصول الخاصة بـ ETH. تنفيذ مقترح الفصل بين المبرمجين والبنائين (ePBS) يعيد تشكيل سلسلة توريد MEV، مما يجعل توزيع أرباح MEV في شبكة المدققين أكثر سلاسة وتوقعًا.

الرهانات وإعادة الرهان (Restaking) ستصبح العائد الأساسي الذي يدعم تقييم ETH، بدلاً من حرق الغاز. هذا يقرب من خصائص أصول الدين الحكومي أو أدوات التسوية المؤسسية. لم تعد بحاجة إلى معاملات Meme المزخرفة التي تساهم في الرسوم، بل تعتمد على رأس مال الرهان الضخم الخاص بها، لتوفير ضمانات لا يمكن تزويرها لامركزية النظام المالي.

عام 2026، إيثريوم لم تعد تحاول إقناع العالم بالسرد، بل تثبت وجودها من خلال الهندسة.

هذا التحول ليس مجرد بقاء هندسي تحت ضغط المنافسة والواقع، بل هو إعادة تعريف لـ"ما هو ETH". عندما يتوقف المستخدمون عن الاهتمام بالبنية الأساسية L1، ويتحول نموذج استحواذ القيمة من بيع الغاز إلى الأمان والتسوية، يجب على ETH أن يجد سردًا جديدًا ليؤكد مكانته في العالم الرقمي.

هل ستنجح إيثريوم في التحول، وهل ستتمكن ETH من استحواذ قيمة ازدهار بيئتها، سيكون من القضايا الأساسية التي يجب على خبراء التمويل الكمي وكل المهتمين بالتمويل مراقبتها عن كثب في السنوات القادمة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.