العنوان الأصلي: Oil Is the War

المؤلف الأصلي: Garrett

الترجمة/الإعداد: Peggy، BlockBeats

ملاحظة المحرر: عندما لا يزال السوق يعتبر تذبذب أسعار النفط «المتغير التابع» للحرب، ترى هذه المقالة أن ما يحتاج إلى الفهم حقًا هو كيفية تسعير الحرب نفسها عبر النفط.

مع استمرار تعطّل مضيق هرمز، أُجبرت منظومة إمداد النفط الخام العالمية على إعادة تشكيل نفسها—ووجّه المشترون الآسيويون على نطاق واسع إلى النفط الخام الأمريكي، ليتجاوز سعر WTI Brent، بما يشير إلى حدوث تغييرات هيكلية في آلية التسعير واتجاهات تدفقات التجارة. يمكن تفسير فرق الأسعار على المدى القصير بالعقود، لكن الأعمق هو سؤال: من الذي ما زال بإمكانه الإمداد.

وأشار المؤلف كذلك إلى أن الخطأ الجوهري في السوق الحالية لا يتمثل في السعر، بل في الزمن. فمخطط منحنى العقود الآجلة لا يزال يُضمّن افتراضًا مفاده أن الصراع سينتهي خلال المدى القصير، وأن الإمدادات ستعود. لكن المسار الأكثر احتمالًا هو حرب استنزاف طويلة. وهذا يعني أن بقاء أسعار النفط عند مستويات مرتفعة لم يعد مجرد صدمة مرحلية، بل سيتطور إلى حالة هيكلية أكثر استمرارًا، وقد يتجه النطاق صعودًا ليصل إلى 120–150 دولارًا.

ضمن هذا الإطار، لم يعد النفط سلعة كبيرة فحسب، بل أصبح «متغيرًا علويًا» لكل الأصول. وستنتقل إعادة تسعيره طبقةً تلو أخرى عبر معدلات الفائدة وسعر الصرف وأسواق الأسهم وأسواق الائتمان.

لقد قامت الأسواق بتسعير وقوع الحرب، لكنها لم تسعّر بعد استمرار الحرب.

فيما يلي النص الأصلي:

منح ترامب إيران مهلة 10 أيام. كان ذلك حدثًا قبل أسبوع تقريبًا. أمس، كرر تذكير الجميع: لم يبقَ سوى 48 ساعة على العدّ التنازلي. كان رد طهران: لا.

قبل خمس أسابيع، أي في 28 فبراير، عندما شنت القوات الأمريكية والإسرائيلية غارة جوية على إيران—ما كان منطق التسعير في السوق آنذاك هو ضربة جوية «على نمط الجراحة»: أسبوعان، بحد أقصى ثلاثة أسابيع؛ استعادة حركة المرور في مضيق هرمز؛ ارتفاع أسعار النفط ثم عودتها إلى الانخفاض، والعودة إلى الوضع الطبيعي.

لكن كان حكمنا آنذاك: لن يحدث ذلك.

من اليوم الأول، كان موقفنا الأساسي هو أن هذه الحرب ستتصاعد أولًا، ثم—في مرحلة لاحقة أكثر—قد تهدأ. فالمسار الأكثر ترجيحًا هو تدخل قوات برية، ثم التحول إلى صراع طويل ومُستنزِف. ومدة انقطاع مضيق هرمز ستتجاوز بكثير الافتراضات التي يرغب السوق في إدخالها في النموذج. لقد أدرجنا المنطق الكامل بالفعل في إطار مدة استمرار الحرب، ونماذج تسعير مضيق هرمز، وتحليل متغيرات الحرب.

الحكم الأساسي بسيط: لا تحتاج إيران إلى النصر؛ يكفيها أن ترفع تكلفة الحرب إلى المستوى الذي يجبر واشنطن على البحث عن مسار للخروج. وهذا «الخروج» لن يأتي مع إعادة فتح المضيق بسلاسة.

بعد خمس أسابيع، يتم تدريجيًا التحقق من كل جزء محوري في هذا الحكم. لا يزال مضيق هرمز مغلقًا أمام الملاحة. استقر Brent الخام عند نحو 110 دولارات. كانت البنتاغون تستعد لعملية برية تمتد لأسابيع. كما انزلق هدف ترامب الحربي من «نزع السلاح النووي» إلى «إعادة خصمه إلى العصر الحجري»، لكنه ما يزال غير قادر على تحديد واضح لمعنى «النصر».

إن إدخال القوات البرية هو نقطة التحول في التصعيد التي كنا نتابعها باستمرار. التجمعات من مشاة البحرية والقوات المظلية على جبهة القتال—وفي هذه اللحظة تقترب.

لكن ما هو أهم من الضربة الجوية التالية أو الإنذار النهائي القادم، هو النفط.

النفط ليس مجرد نتاج ثانوي لهذه الحرب؛ فالنفط نفسه هو جوهر الحرب. فالبورصة، وسوق السندات، والسوق المشفرة، ومجلس الاحتياطي الفيدرالي—بل وحتى مصروفاتك اليومية للطعام—كلها متغيرات لاحقة. ما دمت ستصيب في تقدير سعر النفط، سيتبع ذلك كل شيء. لكن إذا أخطأت في هذا التقدير، ستفقد كل القرارات الأخرى معناها.

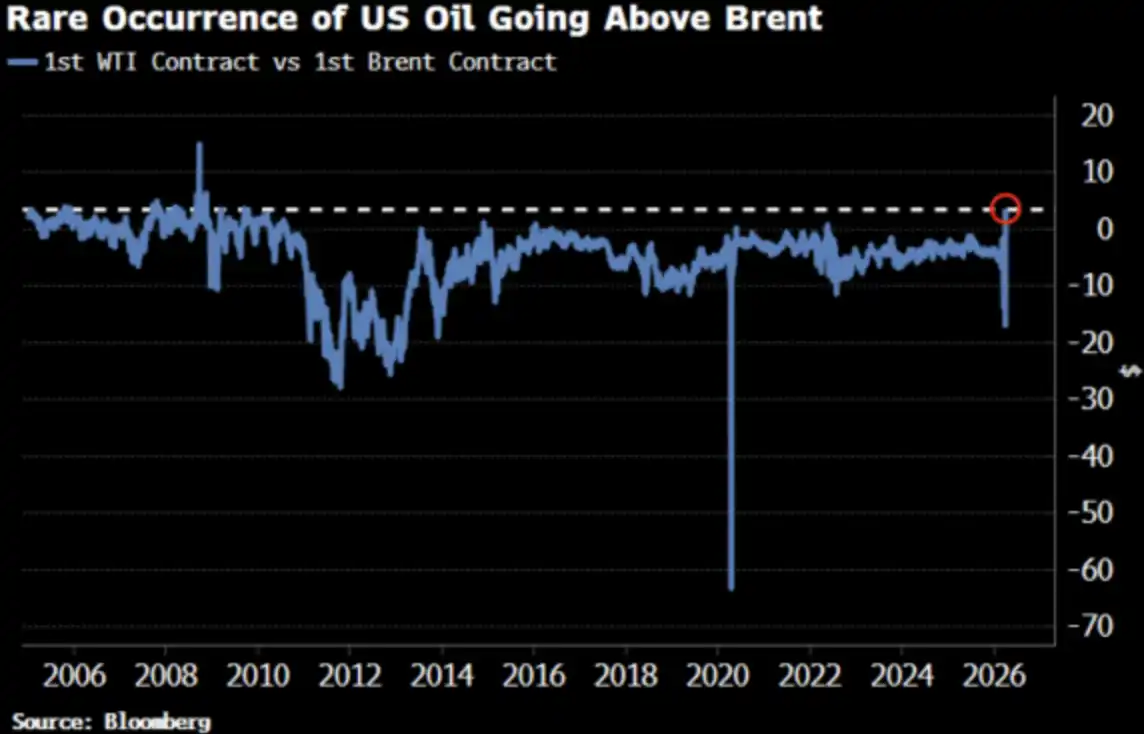

سعر خام WTI قد تجاوز للتو Brent لأول مرة منذ عام 2022، وقد لفت هذا التغير انتباه السوق.

حسنًا، كان ينبغي أن يحدث ذلك.

WTI أعلى من Brent: الجميع يسأل ما الذي يحدث

في 2 أبريل، أغلق WTI على 111.54 دولارًا، وأغلق Brent على 109.03 دولارًا. علاوة WTI مقارنةً بـ Brent بلغت 2.51 دولار، وهي أكبر فجوة سعرية منذ عام 2009. وفي الوقت نفسه، قبل أسبوعين فقط، كان WTI ما يزال يعاني من خصم واضح مقارنة بـ Brent.

يسأل الجميع: ما الذي يحدث؟ فيما يلي النسخة المختصرة، وإليك النسخة الأقرب إلى الحقيقة.

النسخة المختصرة: عدم تطابق آجال العقود

ففي حين أن عقد WTI لأقرب استحقاق يقابل تسليم شهر مايو، فإن عقد Brent لأقرب استحقاق قد انتقل بالفعل إلى تسليم يونيو. وفي ظل هذا التضييق الشديد في الإمدادات، فإن «التسليم قبل شهر» يعني سعرًا أعلى—فـ WTI ليس إلا أنه يتزامن مع وقت تسليم أبكر.

وقال متداول النفط آدي إمسيروفِتش، الذي يعمل حاليًا في أكسفورد ويمتلك خبرة تداول تمتد 35 عامًا: «بالإضافة إلى تكاليف الشحن والتأمين المرتفعة عند أعلى مستويات تاريخية، يدفع المشترون مقابل نفط Brent الذي يمكن تسليمه قبل شهر تقريبًا 30 دولارًا للبرميل أكثر». «لم أرَ شيئًا كهذا في مسيرتي المهنية التي امتدت 35 عامًا.»

هذا تفسير على مستوى «الآلية»—وهو صحيح لكنه غير كامل.

النسخة الحقيقية: المنحنى السعري يتحرك بالكامل ككتلة

إن التقارب بين WTI وBrent ليس مجرد انحراف عرضي في عقود أقرب استحقاق. وقد أشارت بلومبرغ إلى أن هذه الظاهرة تظهر بوضوح في عدة أشهر تعاقدية مختلفة، وتمتد عبر منحنى العقود الآجلة بالكامل. وبذلك، فإن «المنحنى السعري بأكمله» تتم إعادة تسعيره.

ما السبب؟ تحوّل الطلب الآسيوي. في أواخر مارس، قامت مصافي آسيا بتثبيت نحو 10 ملايين برميل من النفط الخام الأمريكي لشحنات شهر مايو؛ وفي الأسبوع السابق، كانت قد اشترت أيضًا نحو 8 ملايين برميل. وتتوقع Kpler أن صادرات الولايات المتحدة من النفط الخام إلى آسيا في أبريل ستصل إلى 1.7 مليون برميل يوميًا، أعلى من 1.3 مليون برميل يوميًا في مارس. تقوم الصين وكوريا الجنوبية واليابان، ومصافي ExxonMobil في سنغافورة، بشراء النفط الخام الأمريكي—لأنه هو حاليًا «السلعة الوحيدة التي لا يزال بالإمكان الحصول عليها».

مضيق هرمز ما يزال مغلقًا. واختفى خام المعيار Murban في أبوظبي—وهو أيضًا أقرب بديل إلى WTI—من السوق العالمية. وWTI، تُصبح تدريجيًا «نفط التسعير الحدّي» على مستوى العالم.

هذا ليس هَلَعًا في الشراء، بل تغيير في هيكل السيولة.

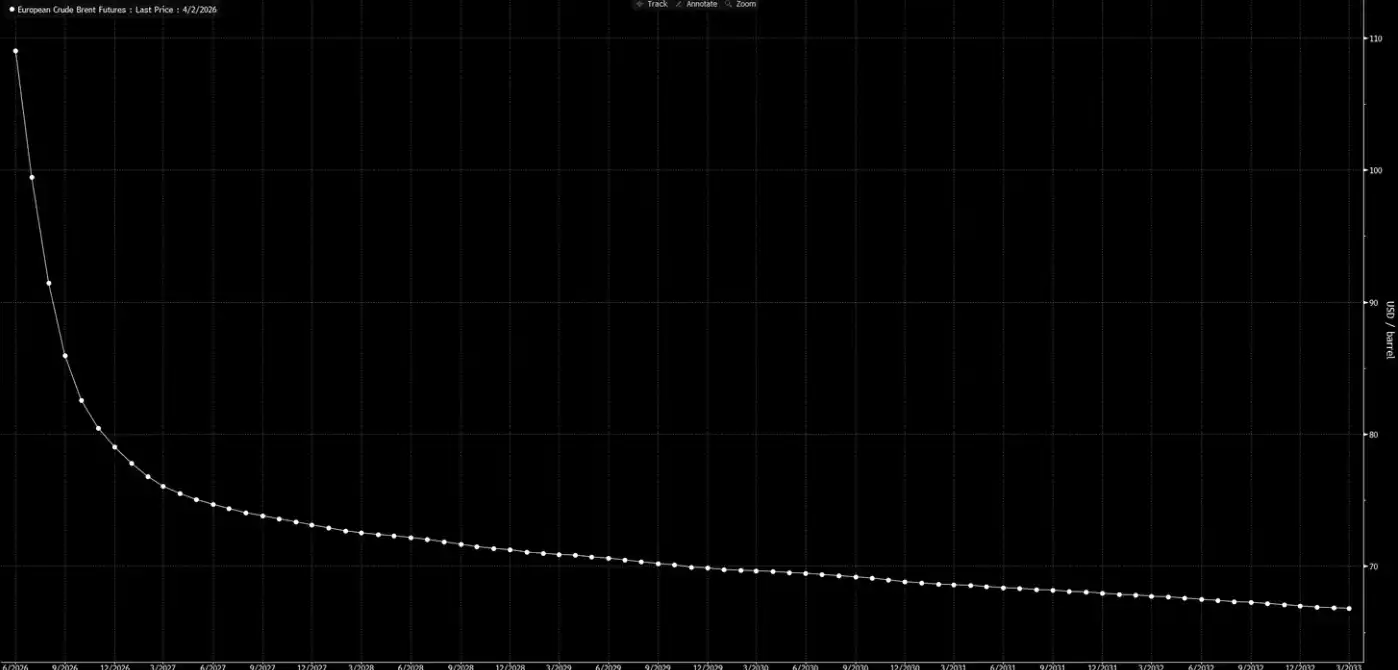

الآن ألق نظرة على منحنى أسعار العقود الآجلة.

هذا المنحنى ينقل إشارة مفادها أن الأمر مجرد صدمة مرحلية، وأن كل شيء سيعود إلى طبيعته قبل عيد الميلاد.

وتقديرنا هو: المنحنى «يحلم».

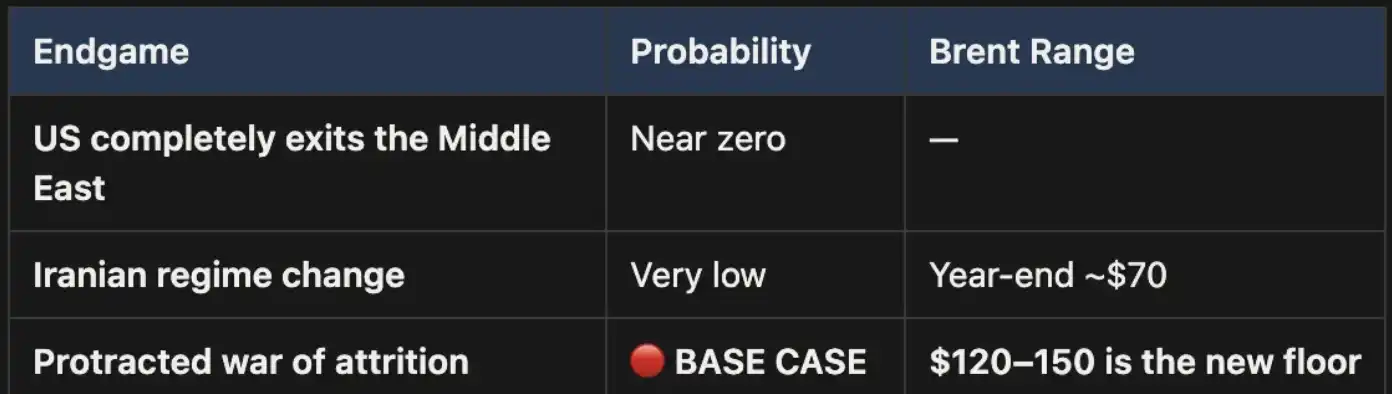

ثلاث نهايات، ومسار أساس واحد

لقد طرحنا إطار هذا التحليل في «Weekly Signal Playbook». حتى الآن، لا يوجد أي تغيير؛ وإذا كان هناك تغيير، فهو أن احتمال السيناريو الأساسي يعزز فقط.

ستختتم هذه الحرب في النهاية بثلاث طرق فقط:

يدرج الرسم ثلاث نهايات: 1) انسحاب أمريكي كامل من الشرق الأوسط؛ 2) تغيير نظام إيران (على غرار العراق عام 2003)؛ 3) حرب استنزاف طويلة (attrition war)

النهاية الأولى، من الناحية السياسية، شبه مستحيلة التحقيق.

النهاية الثانية أيضًا غير مقنعة: فظروف التضاريس، واحتياجات القوات، ومنطق تطور حرب العصابات—تشير جميعها إلى أن هذا الطريق مكلف للغاية وصعب الإغلاق. تبلغ المساحة الجغرافية لإيران ثلاثة أضعاف مساحة العراق، ويقارب عدد سكانها ضعف عدد سكانه، ناهيك عن تضاريس جبلية لا تترك مجالًا للمهاجمين. هذه ليست العراق عام 2003.

النهاية الثالثة هي السيناريو الأساسي، واحتمالها يتفوق بفارق كبير. إذا تطور النزاع إلى حرب استنزاف طويلة، فسيستمر تعطّل مضيق هرمز، وستبقى أسعار النفط عند مستويات مرتفعة. وستكون هذه المستويات مرتكزة بنيويًا وليست مؤقتة. ومن الواضح أن منحنى أسعار العقود الآجلة الحالي لا يسعّر ذلك بشكل كافٍ.

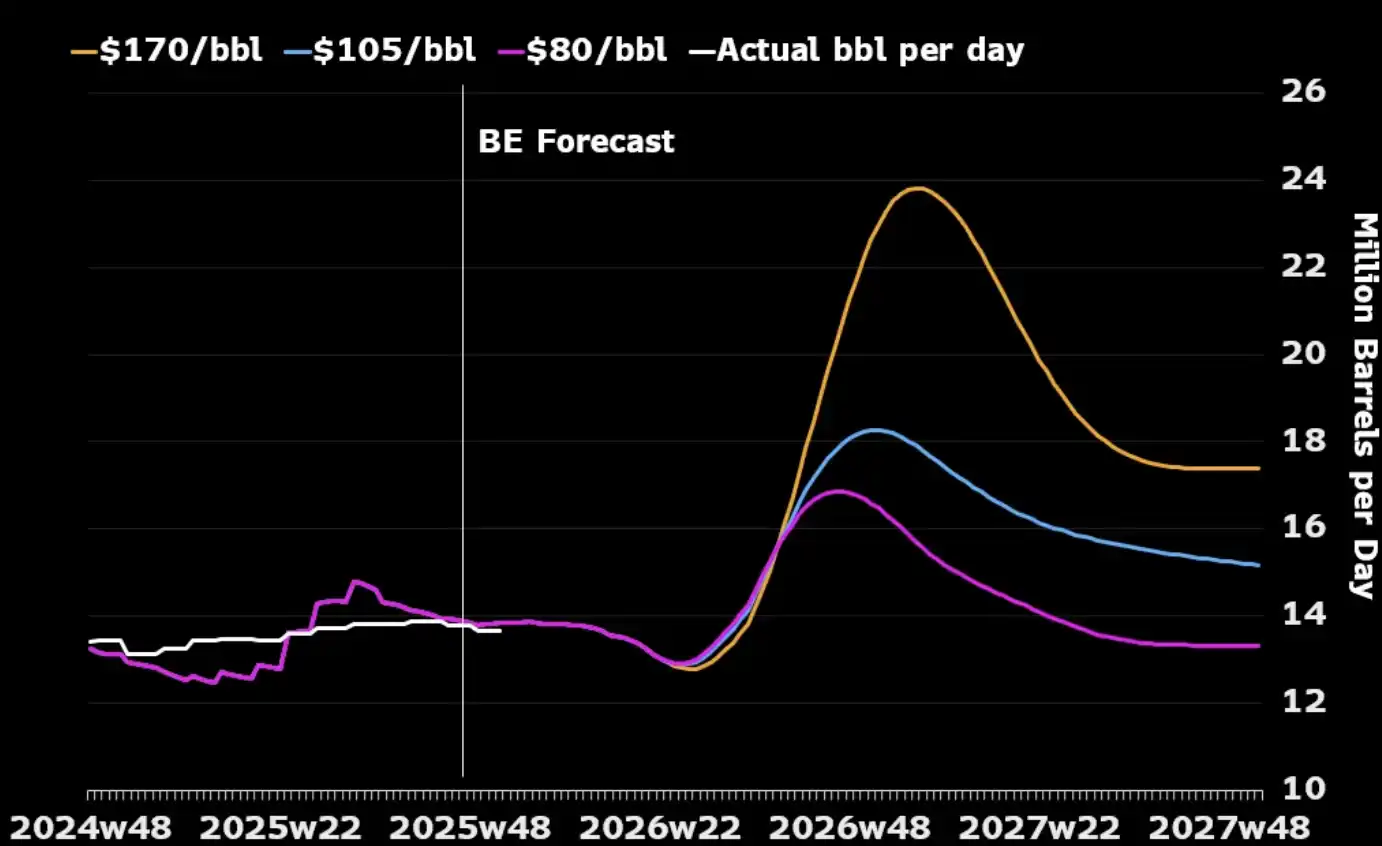

هناك نقطة يتجاهلها معظم الناس وهي: إذا نظرنا فقط إلى قطاع النفط نفسه، فقد تكون حرب طويلة في الواقع متوافقة مع المصالح الاستراتيجية للولايات المتحدة. ففي أثناء الصراع، سيتضرر إنتاج النفط الخام في الشرق الأوسط، ولن يبقى لدى المشترين العالميين خيار سوى التحول إلى طاقة أمريكا الشمالية، لأن مصادر بديلة أخرى تكاد تكون قد نضبت. كما أن ارتفاع أسعار النفط سيحفز منتجي الولايات المتحدة على توسيع الإنتاج—بزيادة عدد منصات الحفر وتعزيز استثمارات النفط الصخري. انظر إلى الرسم التالي وستجد أنه تاريخيًا، في كل مرة تقريبًا تشهد فيها أسعار النفط قفزات كبيرة، يحدث بعدها ارتفاع في إنتاج الولايات المتحدة خلال 12 إلى 18 شهرًا.

التكلفة الوحيدة التي تحتاج الولايات المتحدة إلى إدارتها حقًا هي على المستوى المحلي: كيفية تجنب بقاء أسعار البنزين لفترة طويلة أعلى من 4 دولارات للغالون، ما قد يؤدي إلى ارتداد سياسي. إنها «عتبة نقطة ألم»، وليست شرطًا يحدد ما إذا كانت الحرب ستنتهي أم لا.

«حسابات» الأسعار

في ظل إغلاق مضيق هرمز، فإن 110 دولارات لبرنت ليست سقفًا بل مجرد نقطة انطلاق. ضمن سيناريو الأساس لدينا، طالما استمر إغلاق المضيق، فسيحافظ سعر النفط على نطاق 120 إلى 150 دولارًا.

ومع مرور أسبوع بعد أسبوع، يتم استهلاك المخزونات. تُظهر بيانات UBS أن المخزونات العالمية قد انخفضت بحلول نهاية مارس إلى متوسط خمس سنوات—وحدث ذلك قبل حتى أحدث جولة من التصعيد. أما Macquarie فتقدم تقديرًا: إذا طال النزاع حتى ما بعد يونيو وما زال المضيق غير مفتوح، فاحتمال أن يقفز النفط إلى 200 دولار هو 40%.

وقد اتسع فرق الأسعار القريب من الاستحقاق (أي فرق السعر بين آخر عقدين لـ Brent) إلى 8.59 دولارًا للبرميل. يدفع السوق علاوة تقارب 8% مقابل «تسليم قبل شهر»، وهي حالة شدّ من مستوى عام 2008.

لكن في عام 2008، لم يكن هناك حظر فعلي لأكثر من 15% من الإمدادات العالمية.

واليوم، تعتمد تقريبًا كل النماذج وكل منحنيات الأسعار وكل توقعات نهاية العام في وول ستريت على نفس الافتراض: أن هذا الصراع سينتهي، وسيُعاد فتح مضيق هرمز، وسيعود النفط إلى الوضع الطبيعي، وستعود الأمور إلى ما كانت عليه.

وتقديرنا هو: لن يحدث ذلك.

الجزء الخلفي من منحنى العقود الآجلة لم يلحق بعد بالواقع. لقد تسعّر السوق بالفعل «حدوث الحرب»، لكنها لم تسعّر بعد «استمرار الحرب». قبل إعادة فتح مضيق هرمز، فإن كل تراجع في أسعار النفط هو فرصة. وهذه هي حيازتنا الأساسية، ولن نقوم بالتحوط.

النفط هو أول عقدة. عندما «تدخل القوات البرية» ولا يتحقق النصر السريع—أي عندما يتطور النزاع إلى حرب استنزاف طويلة من النوع الذي توقعناه منذ اليوم الأول—لن تتوقف إعادة التسعير عند النفط وحده، بل ستنتقل تباعًا إلى أسعار الفائدة وأسعار الصرف وأسواق الأسهم وأسواق الائتمان. وهذه هي ما سيحدث بعد ذلك.

[رابط النص الأصلي]

اضغط لمعرفة المزيد عن BlockBeats عند التوظيف

مرحبًا للانضمام إلى المجتمع الرسمي لـ律动 BlockBeats:

مجموعة الاشتراك على Telegram: https://t.me/theblockbeats

مجموعة دردشة Telegram: https://t.me/BlockBeats_App

الحساب الرسمي على Twitter: https://twitter.com/BlockBeatsAsia