Gate Research: Prop AMM, renovación de la liquidez en Solana

Resumen

- Los Prop AMMs representan entre el 20 % y el 40 % del volumen semanal de Solana, con más del 80 % en pares SOL-Stablecoin.

- El modelo de fondos propios de los Prop AMMs elimina la impermanent loss (IL) y la convierte en riesgo de inventario gestionable.

- Su rentabilidad no depende de incentivos en tokens: los Prop AMMs ganan a través del spread. Beneficio = spread total generado por market making - fluctuaciones del valor de mercado de los activos en inventario - costes operativos.

- Con la evolución de Solana hacia un modelo CEX on-chain, los Prop AMMs se consolidan como los principales market makers.

I. Las tres iteraciones de los AMMs

Una de las innovaciones clave de DeFi es el Automated Market Maker (AMM), que sustituye el libro de órdenes tradicional por fórmulas matemáticas. Sin embargo, el desarrollo de los AMMs ha pasado por tres grandes iteraciones, cada una orientada a resolver los problemas de eficiencia de capital de la anterior.

1.1 Primera generación: CPMM estándar (Constant Product Market Maker)

La primera generación de AMMs abrió la era DeFi por su sencillez, pero sus limitaciones de diseño restringieron su profesionalización. Ejemplos representativos son Uniswap V2 y Raydium (Legacy). En el centro está la fórmula de producto constante x \ y = k, donde el producto de las cantidades de los dos activos x y y en el pool permanece constante k*.

La característica principal de este AMM es el market making pasivo. La liquidez se distribuye teóricamente de forma uniforme en todo el rango de precios, de 0 a ∞, garantizando liquidez en cualquier precio. El coste es una profundidad muy baja y una eficiencia de capital mínima: la mayor parte del capital se destina a rangos alejados del precio real, quedando “dormido” y sin uso efectivo.

Por ejemplo, en un pool SOL/USDC, aunque el precio de SOL sea 150 USDC, según la fórmula, gran parte de los fondos seguiría asignada a precios como 1 USDC o 1 000 USDC por SOL, operaciones poco probables. Es como una tienda con estanterías llenas de bebidas de 1 a 1 000 yuanes, pero solo se venden una o dos: la mayoría del inventario nunca se venderá.

Además, los proveedores de liquidez (LPs) asumen el riesgo de una alta impermanent loss (IL). Las comisiones de trading normalmente no compensan la IL, por lo que los LPs dependen de recompensas en tokens para cubrir las pérdidas por fluctuaciones del precio de los activos.

1.2 Segunda generación: Liquidez concentrada (CLMM)

Para mejorar la eficiencia de capital, la segunda generación de AMMs introdujo la liquidez concentrada, representada por Uniswap V3. Permite a los LPs asignar capital en rangos de precios personalizados (por ejemplo, solo aportar liquidez cuando ETH cotiza entre 2 900 y 3 000 USDC), logrando así mucha mayor profundidad de liquidez que los CPMMs en ese rango. Esta innovación fue un gran avance: el lanzamiento de Uniswap V3 fue el “momento iPhone” de DeFi, convirtiéndose en el paradigma dominante de liquidez.

Sin embargo, el CLMM transfiere toda la complejidad de gestión a los LPs. Deben actuar como market makers profesionales, anticipando movimientos de precio y ajustando manualmente los rangos. Cuando el precio sale del rango, la posición del LP se convierte al 100 % en un solo activo, saliendo del modo market making hasta que el precio vuelva o el rango se restablezca manualmente.

Esto fragmenta la experiencia: los altos retornos son para gestores activos con experiencia, mientras que los minoristas soportan una gestión compleja o sufren más riesgos y menos rentabilidad por una mala configuración. Aunque el CLMM mejora la eficiencia de capital, también amplía la brecha entre profesionales y amateurs.

1.3 Tercera generación: Gestión activa y liquidez discreta (representada por Solana)

En las dos primeras generaciones de innovación AMM, Ethereum y Uniswap lideraron el desarrollo. En la actual tercera generación, Solana —con alto TPS, bajas comisiones y gran actividad on-chain— es el entorno de pruebas ideal. Esta generación lleva la gestión de liquidez al extremo, permitiendo ajustes de precios de alta frecuencia, comparables a la eficiencia de los CEX.

Gracias a las características de Solana —alto TPS, comisiones bajas y gran volumen de trading—, su desarrollo AMM se divide en dos ramas:

(1) Rama A: Pública activa (Public DLMM), representada por Meteora. La liquidez se divide en “bins” de precios conectados. Es transparente, sin permisos y abierta a minoristas, que gestionan posiciones con estrategias algorítmicas integradas. Técnicamente, DLMM es una evolución más elegante y usable del CLMM, optimizada para blockchains de alto rendimiento.

(2) Rama B: Institucional privada (Prop AMM / Dark Pools), representada por Humidifi y Tessera V. En los Prop AMMs, los “LPs” son market makers profesionales con grandes posiciones. Estos sistemas son opacos, no dependen de la fórmula on-chain de producto constante x \ y = k*. Usan oráculos externos y algoritmos internos, trasladando la lógica de matching e inventario de los CEX directamente al blockchain para buscar la máxima calidad de ejecución.

La evolución de los AMMs ha pasado de ofrecer liquidez superficial en todas partes a proporcionar liquidez profunda donde más se necesita. Los Prop AMMs representan un nuevo hito: market making profesional, on-chain y respaldado por capital institucional.

II. Definición y mecanismo de los Prop AMMs (Dark Pools)

La aparición de los Prop AMMs marca un cambio clave en el market making on-chain: de modelos matemáticos a lógica profesional de trading. En esencia, trasladan los desks de trading de los market makers de alto rendimiento al blockchain, aprovechando la baja latencia de Solana para ejecutar operaciones de alta frecuencia y bajo slippage.

2.1 Definición y límites

Los Prop AMMs son plataformas on-chain donde la liquidez está completamente controlada por market makers profesionales, los algoritmos de precios no son públicos (o se calculan en parte off-chain) y normalmente no tienen interfaz de usuario. Por la opacidad de sus operaciones, se les llama Dark AMMs o Private Market Makers. Los principales Prop AMMs en Solana son HumidiFi, Tessera V, GoonFi, ZeroFi y SolFi.

I. Volumen Prop AMMs en Solana

2.2 ¿Por qué se denominan “Prop” (Proprietary)?

“Proprietary” es clave para entender cómo funcionan estos AMMs:

(1) Fondos propios: La liquidez es 100 % provista por el equipo del proyecto o los market makers profesionales (a veces, el propio equipo proviene del sector market making). No aceptan depósitos públicos, rompiendo el modelo DeFi tradicional de liquidez minorista.

(2) Estrategias propias: Las estrategias de trading —cómo cotizar, cuándo cancelar órdenes, cómo cubrir riesgos— son secretos comerciales. No están en smart contracts públicos. Se calculan off-chain y solo las instrucciones finales se envían on-chain, igual que los desks propietarios en finanzas tradicionales.

2.3 Tecnología y mecanismo operativo

Los Prop AMMs logran un market making on-chain comparable a los CEX gracias a una stack tecnológica que combina computación off-chain de alto rendimiento y ejecución prioritaria on-chain.

2.3.1 Modelo híbrido de precios “Oracle + Solver”: computación off-chain, ejecución on-chain

Los Prop AMMs no dependen del ratio de activos en el pool para fijar precios. Usan un modelo híbrido que separa el cálculo del precio y la ejecución:

(1) Cálculo off-chain — el Solver privado como caja negra

Cuando el agregador Jupiter inicia una petición de cotización, el Solver del market maker se activa y realiza los cálculos off-chain en milisegundos: primero obtiene un precio de referencia monitorizando oráculos como Pyth, accediendo a valores de mercado en tiempo real proporcionados por exchanges y market makers y agregados off-chain; usando ese precio, el Solver ejecuta su algoritmo propietario para calcular la cotización final, considerando riesgo de inventario, volatilidad, sentimiento de mercado, predicción de toxicidad del flujo de órdenes y costes en tiempo real; el algoritmo produce una cotización determinista con al menos precio, cantidad de tokens y timestamp de validez. Todo se ejecuta en servidores off-chain, con estrategias y cálculos privados.

(2) Ejecución on-chain — liquidación atómica y protegida

Tras el cálculo off-chain, el sistema pasa a la ejecución on-chain: el Solver envía la cotización a la red Solana mediante una transacción firmada, llamando al smart contract del Prop AMM para actualizar la cotización válida; para priorizar la inclusión, el protocolo puede pagar fees de prioridad a Jito, asegurando que la cotización se confirme antes que las transacciones normales y esté protegida frente a arbitraje; tras comparar cotizaciones, si la del Prop AMM es la mejor, el trade del usuario se enruta a su contrato, que verifica dos condiciones: que el precio de mercado (normalmente vía oráculo) siga dentro del rango prometido y que el tamaño del trade no supere la cantidad cotizada; si ambas se cumplen, el intercambio de activos se realiza en la misma transacción y bloque, el market maker obtiene el spread y el usuario recibe el activo —todo el proceso es atómico, sin estados parciales.

2.3.2 Entrada de tráfico: parasitismo sobre agregadores (Jupiter)

Los Prop AMMs operan en “modo headless”, siendo los agregadores como Jupiter la única puerta de entrada de usuarios. Esto crea una relación parasitaria: Jupiter busca el mejor precio para cada petición, consultando todas las fuentes de liquidez (Raydium, Orca, Meteora, Prop AMMs).

La competencia se da en el algoritmo de enrutamiento de Jupiter, en una guerra de precios a nivel de milisegundos. Cada petición exige que el “cerebro” del Prop AMM responda en milisegundos. Solo si su cotización es igual o mejor que la de pools públicos como Raydium, Orca o Meteora, el trade se enruta a él. Este diseño obliga a los Prop AMMs a un market making extremadamente eficiente —cualquier error estratégico o retraso técnico implica perder tráfico.

Así, Prop AMMs y agregadores forman una relación simbiótica: los primeros dependen de los segundos para acceder a usuarios, los segundos de los primeros para ofrecer los mejores precios y seguir siendo competitivos.

2.3.3 Resistencia a MEV y eliminación de IL

La gestión de riesgos de los Prop AMMs opera en dos frentes: defensa activa frente a flujos de órdenes dañinos y MEV; internamente, el modelo de capital propio transforma el riesgo de market making, convirtiendo la IL incontrolable en riesgo de inventario gestionable.

En los AMMs públicos, la liquidez es pasiva y vulnerable a bots MEV. Los Prop AMMs convierten la liquidez en un “depredador” activo. Primero, pagando fees de prioridad, se aseguran de que sus actualizaciones y transacciones se incluyan antes que los bots, haciendo inviable el front-running. Segundo, el Solver off-chain analiza en tiempo real las características del trade: para órdenes de arbitraje conocidas o patrones típicos, el Solver puede no responder o dar un precio desfavorable, denegando el servicio.

Por último, los Prop AMMs suelen aplicar liquidez Just-In-Time (JIT). Tras ganar un trade, asignan instantáneamente los activos necesarios desde sus bóvedas en la misma transacción atómica o en instrucciones secuenciadas, y retiran de inmediato. Esto reduce el tiempo de exposición de capital, minimizando la ventana de ataque de bots MEV.

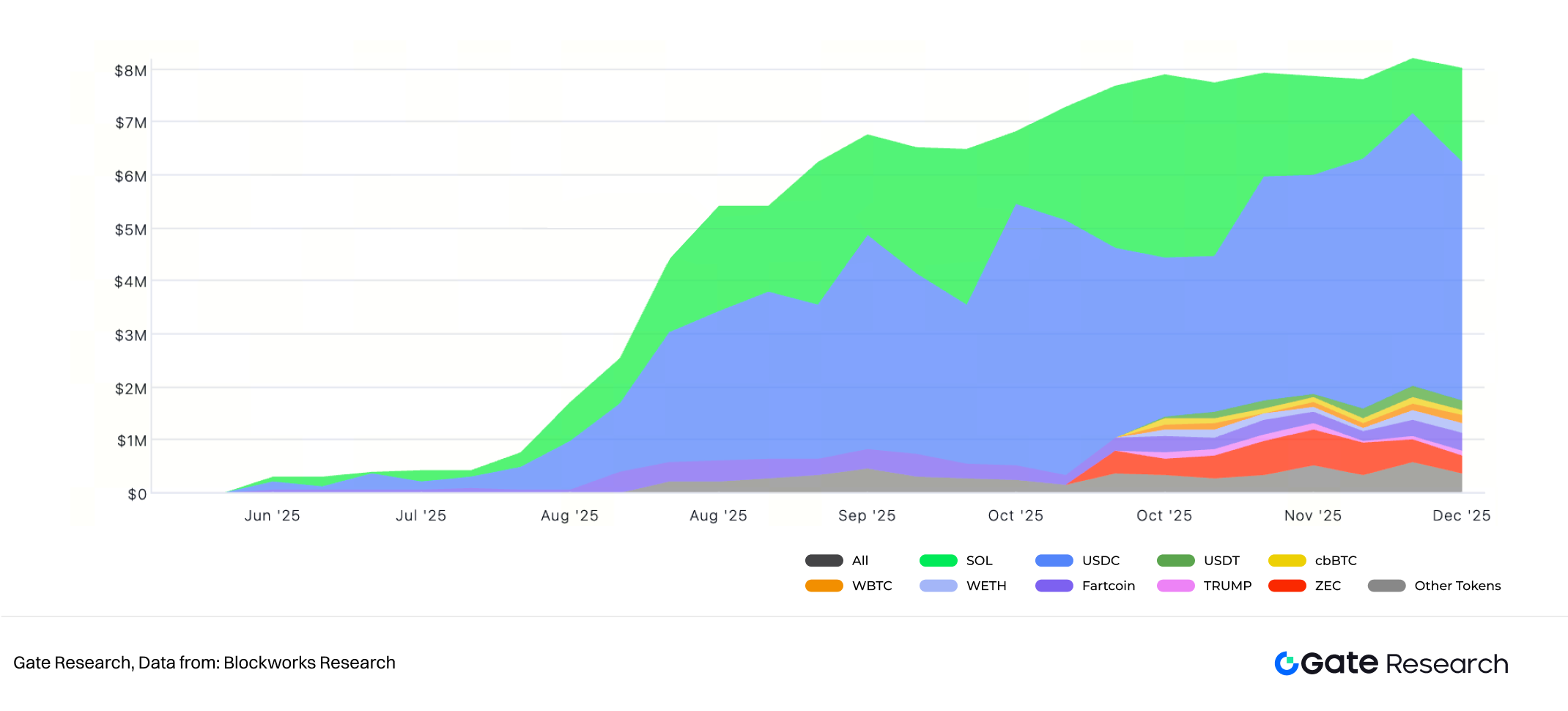

II. Composición de activos de HumidiFi

Además, los Prop AMMs superan a los LPs tradicionales al transformar el riesgo de IL. En un Prop AMM, el protocolo usa capital propio y su objetivo no es mantener una proporción constante de activos, sino generar ingresos por spread mediante cotizaciones activas. Las fluctuaciones de inventario —por ejemplo, tener más USDC y menos SOL en un bull market— son resultado natural de la actividad de market making, no una “pérdida”. Así, la impermanent loss deja de tener sentido y pasa a ser riesgo de inventario.

El protocolo gestiona el inventario dinámicamente mediante el Solver para mantenerlo en un rango objetivo. Esto puede implicar cobertura activa o balanceo externo —si el inventario se desbalancea, el equipo puede cubrirse en un CEX para reequilibrar el riesgo rápidamente.

El PnL final del protocolo = spread total obtenido por market making – fluctuaciones del valor de los activos en inventario – costes operativos.

Es un modelo de beneficio y pérdida gestionado activamente, no una IL pasiva como en los LPs tradicionales.

III. Panorama de mercado y principales actores

El auge de los Prop AMMs refleja la transformación estructural del mercado DEX de Solana. Desde principios de año, la actividad de trading ha pasado de la especulación meme a centrarse en pares SOL-Stablecoin. Estos pares representan entre el 60 % y el 70 % del volumen DEX de Solana, generando una gran oportunidad para estrategias de market making activas.

III. Volumen DEX Solana

3.1 El papel ecológico de los Prop AMMs en Solana

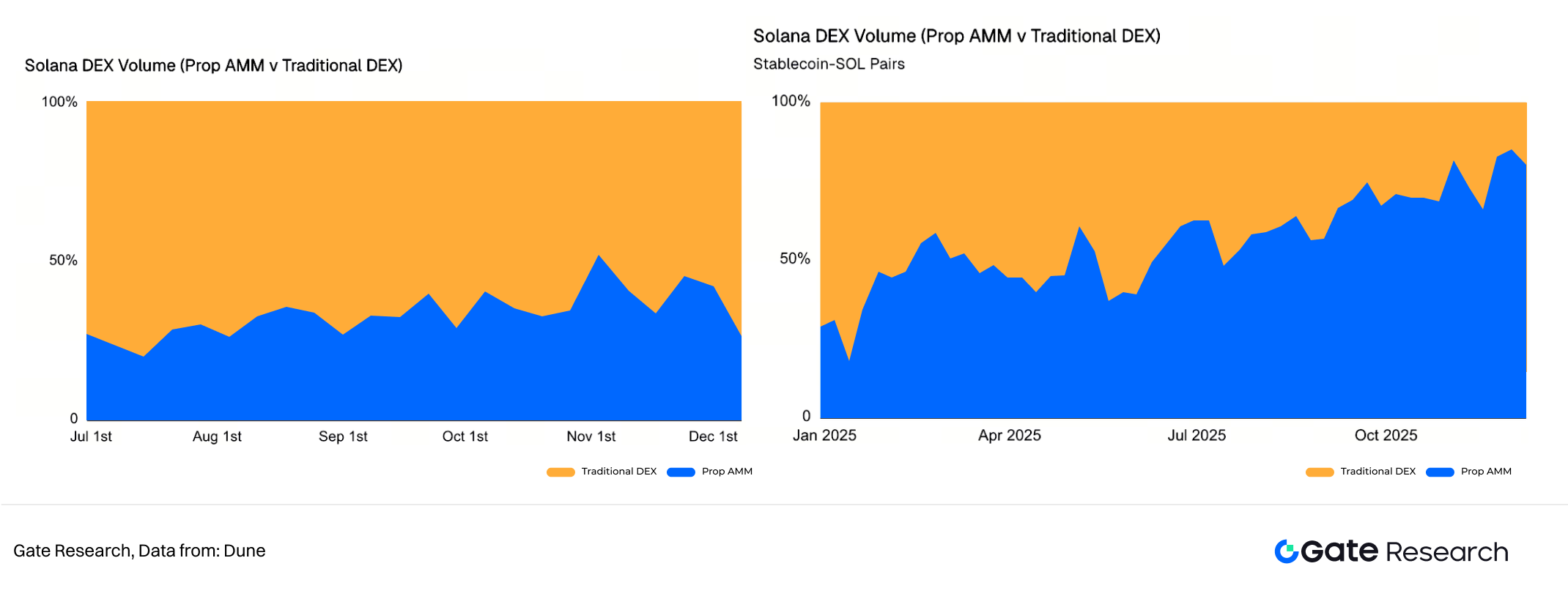

Los Prop AMMs han crecido a gran velocidad este año, con varios alcanzando un volumen acumulado superior a 270 000 millones de dólares. Actualmente, representan entre el 20 % y el 40 % del volumen semanal de Solana DEX.

IV. Solana DEX: Prop AMM vs DEX tradicional (pares SOL-Stablecoins (derecha))

En los pares SOL-Stablecoin, los Prop AMMs han asegurado una posición estratégica como capa de ejecución principal, acaparando más del 80 % del mercado. En operaciones grandes (más de 100 000 $) con SOL-Stablecoins, los Prop AMMs superan ampliamente a los AMMs tradicionales en slippage, ya que su profundidad de liquidez se basa en la infraestructura CEX, no solo en el TVL on-chain.

3.2 Principales actores y competencia en Prop AMMs

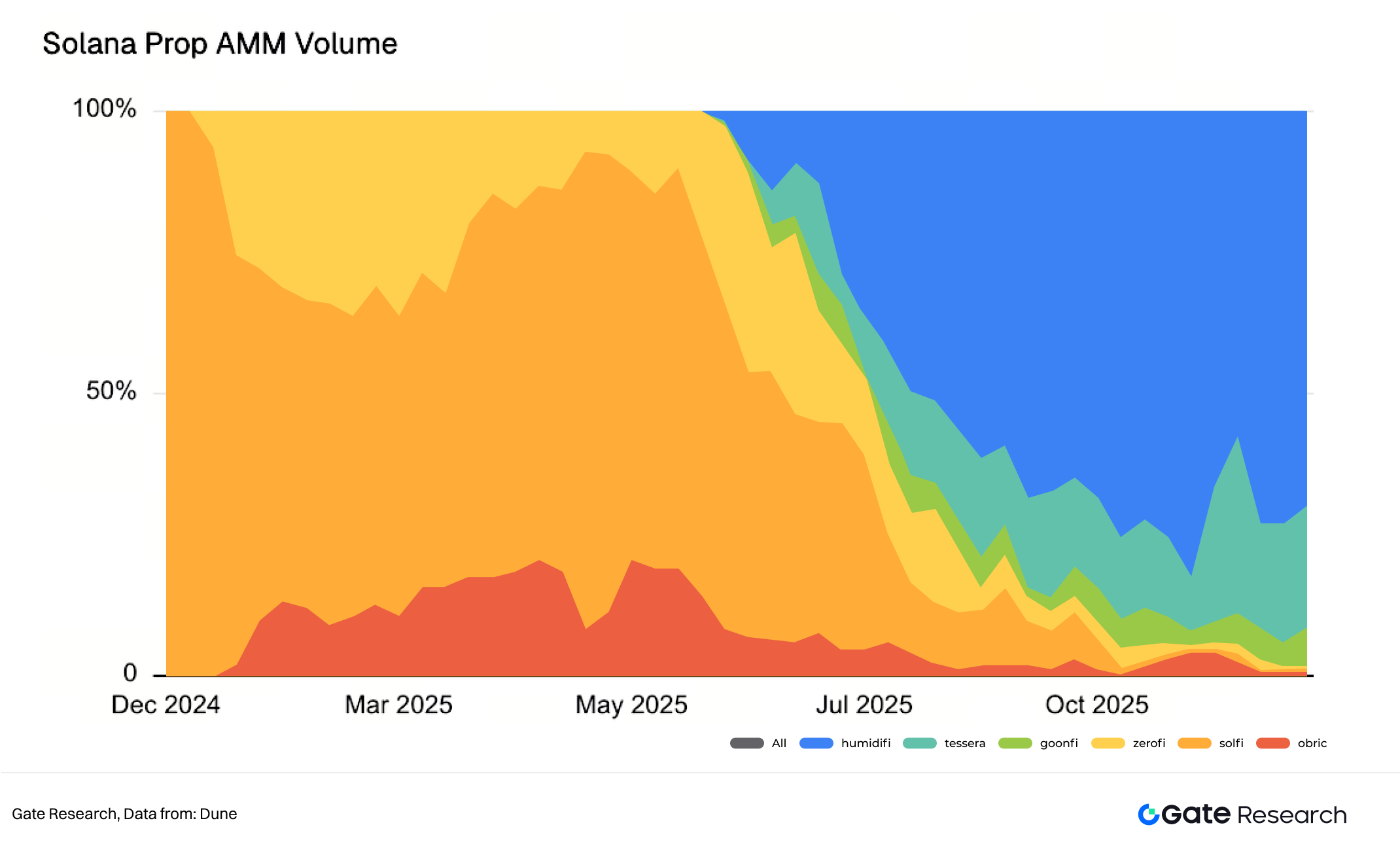

Dentro del sector Prop AMM existen grandes diferencias de rendimiento por las distintas estrategias y modelos de gestión de riesgos.

V. Cuota de mercado por volumen Prop AMM Solana

Desde su lanzamiento a finales de junio, HumidiFi se ha convertido rápidamente en el mayor Prop AMM —e incluso el mayor DEX— de Solana, siendo el primero en superar los 100 000 millones de dólares en volumen acumulado. Actualmente, HumidiFi mantiene un volumen diario superior a 1 000 millones de dólares y más del 60 % de cuota entre Prop AMMs.

La clave está en la competitividad central de los Prop AMMs: el número de pares soportados, las estrategias propietarias del equipo y la eficacia de sus curvas de precios opacas. La capacidad de minimizar el spread es crucial.

VI. Pares activos en Prop AMMs

Aunque el volumen de Prop AMMs se concentra en pares core como SOL-Stablecoins, nuevos protocolos empiezan a cubrir más activos long-tail para competir por el enrutamiento de agregadores y atraer mayor flujo de órdenes. Por ejemplo, Aquifer, lanzado en septiembre, ofrece cotizaciones para hasta 190 pares —más que el total combinado de otros Prop AMMs. ZeroFi, HumidiFi y AlphaQ también amplían sus servicios a memecoins top (como Fartcoin y USELESS) y activos cross-chain de otras redes (como MON y ZEC).

El valor central de un Prop AMM sigue siendo el spread mínimo y la estabilidad con la que se mantiene.

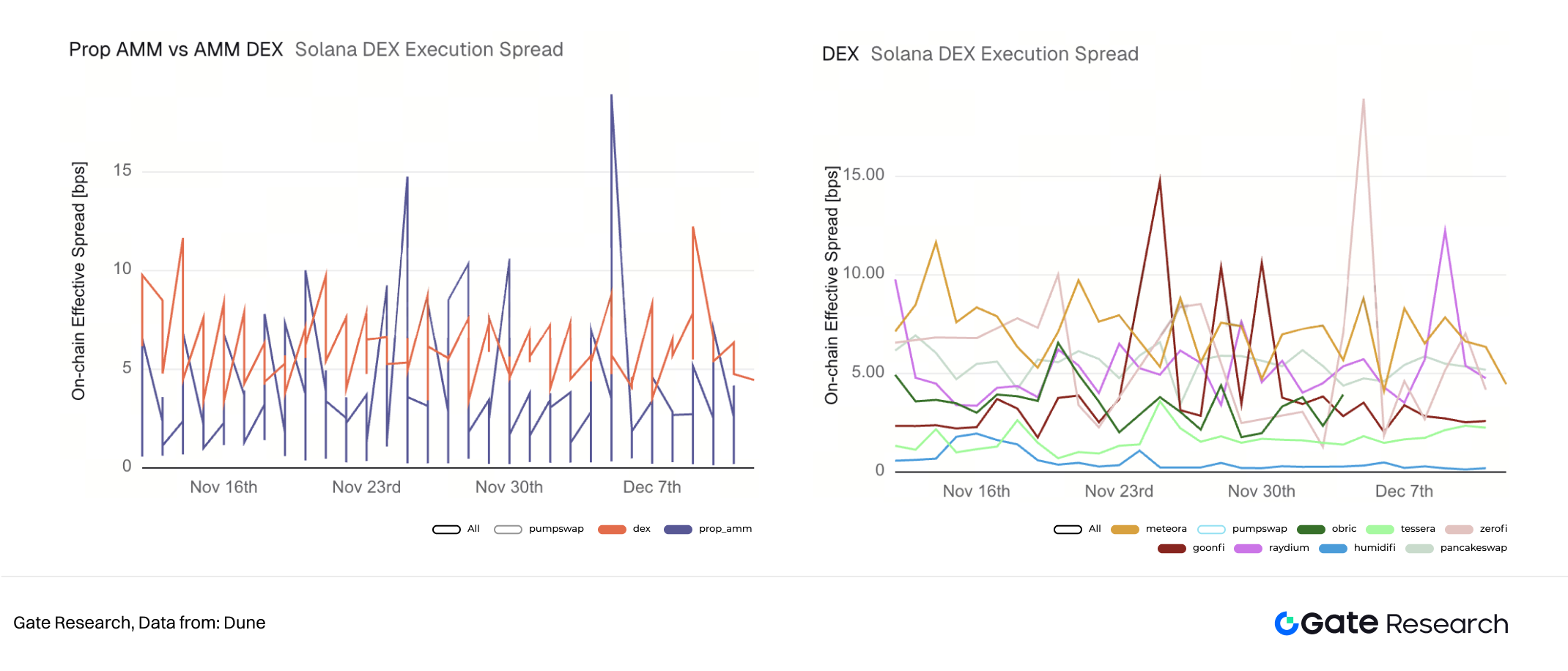

VII. Spread de ejecución DEX Solana (USDC-WSOL)

El análisis del último mes en SOL/USDC muestra que los Prop AMMs ofrecen spreads promedio más bajos, pero con mayor tail risk, debido a la alta variabilidad interna entre Prop AMMs. En cambio, DEXs como Meteora y PancakeSwap muestran spreads promedio más altos pero mayor estabilidad, reflejo de su infraestructura técnica y operativa.

En el espacio Prop AMM, Tessera V y HumidiFi destacan por la estabilidad de sus spreads. Tessera V mantiene spreads de ~2 bps, mientras HumidiFi los reduce por debajo de 1 bps, clave de su liderazgo. GoonFi y ZeroFi muestran mayor volatilidad, con picos superiores a 15 bps.

La competencia en el sector Prop AMM se intensifica. Ya existen al menos ocho actores con negocios tipo dark pool, frente a solo dos al inicio de año. La estrategia de lanzamiento de tokens de los Prop AMMs es un punto central en su valoración. HumidiFi, el mayor dark pool Prop AMM, fue el primero en emitir un token. Lanzarlo en el pico de actividad puede asegurar una valoración y prima de mercado más alta. Si nuevos entrantes lanzan antes sus tokens, podría afectar negativamente la percepción de valor de HumidiFi, por lo que anticiparse puede verse como una estrategia preventiva ante la competencia.

Sin embargo, el diseño de la tokenomics de HumidiFi —utilidad, mecanismos de captura de valor y rol en el ecosistema— sigue sin estar claro. Esta falta de claridad es tema de debate entre comunidad e inversores.

IV. Modelo económico e impacto en el ecosistema

Los Prop AMMs han abandonado el modelo DeFi inicial de incentivos en tokens y liquidity mining, adoptando la lógica de beneficio de las finanzas tradicionales: high-frequency trading (HFT) y market making profesional. Su impacto en el ecosistema Solana es un arma de doble filo.

4.1 Modelo de beneficios

La sostenibilidad de los Prop AMMs no depende de incentivos externos, sino de su eficiencia de ejecución y capacidad de gestión de riesgos.

La principal fuente de ingresos de los Prop AMMs es el spread —la pequeña diferencia entre precios de compra y venta—, el mismo mecanismo de beneficio que usan los market makers en exchanges centralizados (CEX). Con eficiencia extrema y cobertura activa, incluso spreads muy estrechos pueden generar beneficios sólidos si se combinan con alto volumen diario y costes operativos mínimos. Sin embargo, por la opacidad de los Prop AMMs y la falta de datos públicos, algunos dudan de que HumidiFi, operando con spreads por debajo de 1 bps, pueda generar beneficios significativos.

Para mantener posiciones top en agregadores, los protocolos pueden ofrecer incentivos —vía tokens o reparto de fees— a agregadores o proveedores de flujo. Esto podría ser una de las razones principales para emitir tokens en Prop AMMs.

El PnL del protocolo sigue siendo: ingresos totales por spread de market making – fluctuaciones del valor de los activos en inventario – costes operativos, formando un modelo de beneficio y pérdida gestionado profesionalmente.

4.2 Un arma de doble filo para el ecosistema Solana

El impacto de los Prop AMMs es complejo: supone otro clásico trade-off en DeFi entre eficiencia y equidad, apertura y opacidad.

Para los usuarios, los Prop AMMs ofrecen una experiencia casi CEX: slippage virtualmente nulo y liquidez profunda, beneficiando especialmente a grandes traders. Al concentrar el market making en unos pocos profesionales altamente eficientes, la eficiencia de capital y la precisión de precios mejoran notablemente en teoría.

Sin embargo, tras esta revolución en eficiencia y experiencia, hay un reto sistémico. Los Prop AMMs capturan los mayores volúmenes y spreads más rentables en los principales pares. Si amplían su cobertura como se espera, esto reducirá los ingresos de los LPs tradicionales en pools públicos como Raydium y Orca. El riesgo a largo plazo es que, si el tráfico y los ingresos siguen desviándose, los pools públicos se reduzcan a servir solo activos long-tail o condiciones extremas, erosionando los principios de apertura y permissionless de DeFi.

La opacidad de los Prop AMMs no solo reside en la ausencia de frontend, sino también en el anonimato de los equipos detrás. Si la liquidez y el poder de fijación de precios se concentran en manos anónimas o institucionales, pueden surgir nuevos puntos de control centralizados. Fallos estratégicos, bugs técnicos o comportamientos maliciosos podrían causar graves disrupciones on-chain. Además, DeFi prospera por su composabilidad. Las interfaces cerradas y lógica dinámica de los Prop AMMs pueden dificultar su integración segura en otros protocolos DeFi —como lending, derivados o estrategias automatizadas.

V. Conclusión y perspectivas

El auge de los Prop AMMs no es solo una optimización técnica: supone la institucionalización y profesionalización del trading on-chain en Solana, reflejando la búsqueda máxima de eficiencia de capital por parte de los proveedores de liquidez.

En el futuro, la forma final de los Prop AMMs puede ser la de servir como market makers profesionales de Solana como “CEX on-chain”. Su aparición está orientando la estructura del mercado DEX de Solana hacia el modelo de exchange tradicional, donde el flujo de órdenes depende de unos pocos market makers especializados. Solana evoluciona gradualmente hacia una capa de liquidación transparente tipo CEX, y los Prop AMMs actúan como sus desks de trading, ofreciendo la menor latencia y mejor calidad de ejecución.

Mientras los usuarios disfrutan de la eficiencia de los Prop AMMs, esto obliga a los AMMs públicos a innovar en diseño, permitiendo a los LPs minoristas acceder a estrategias automatizadas y más profesionales. Así, liquidez pública e institucional podrían coexistir, en lugar de que los LPs minoristas queden marginados. Para los traders, este cambio implica que el trading puede pasar de interactuar con DEXs individuales a depender más de agregadores, para aprovechar el mínimo slippage y la mejor ejecución de los Prop AMMs.

VI. Referencias

- Dune, https://dune.com/the_defi_report/prop-amms

- Blockworks, https://blockworks.com/analytics/humidifi/humidifi-tvl

- Dune, https://dune.com/sliceanalytics/solana-dex-activity

- Dune, https://dune.com/queries/6266421/9988032

- The Block, https://www.youtube.com/watch?v=LPQGl6Ju16U

Gate Research es una plataforma de investigación blockchain y cripto que ofrece contenido en profundidad, incluyendo análisis técnico, insights destacados, revisiones de mercado, investigación sectorial, previsiones de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en el mercado de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de las pérdidas o daños derivados de tales decisiones de inversión.

Compartir

Contenido

Artículos relacionados

Solana Staking simplificado: una guía completa para el staking de SOL

Cómo reclamar el airdrop de Jupiter: una guía paso a paso

Comprendiendo Tribe.run en un artículo

Guía completa para comprar monedas MEME en la cadena de bloques Solana

Analizando Datos On-chain de Solana: Herramientas y Paneles de Control