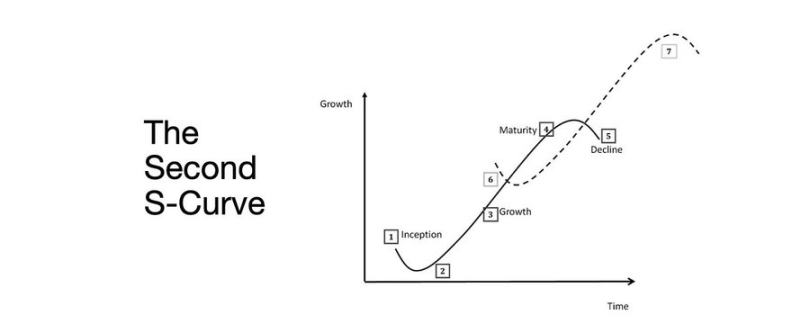

La clave para pasar del mercado bajista al alcista: la segunda curva de crecimiento en forma de S

La expansión de la liquidez sigue siendo la narrativa macro predominante.

Los indicadores de recesión llegan con retraso, mientras la inflación estructural se mantiene con una notable rigidez.

Los tipos de interés están por encima del nivel neutral, aunque permanecen por debajo del umbral para condiciones monetarias restrictivas.

Los mercados descuentan un aterrizaje suave, pero el verdadero ajuste responde a un cambio institucional: pasar de una liquidez abundante a una productividad disciplinada.

La segunda curva tiene carácter estructural, no cíclico.

Bajo restricciones reales, la normalización financiera se alcanza mediante rentabilidad, dinámica laboral y credibilidad.

Transición de ciclo

Token2049 Singapore marcó el paso de la expansión especulativa a la integración estructural.

El mercado está reajustando el riesgo y se aleja de la liquidez basada en narrativas para centrarse en métricas de rentabilidad respaldadas por ingresos efectivos.

Principales transiciones:

- Los exchanges descentralizados perpetuos siguen dominando, con Hyperliquid aportando liquidez a escala de red.

- Los mercados de predicción emergen como derivados funcionales del flujo de información.

- Los protocolos de IA con casos reales de uso Web2 están desarrollando silenciosamente fuentes de ingresos.

- Restaking y DAT han tocado techo; la fragmentación de la liquidez resulta ahora evidente.

Instituciones macro: depreciación de la moneda, demografía y liquidez

La inflación en los precios de los activos refleja depreciación de la moneda más que crecimiento genuino.

Durante la expansión de la liquidez, los activos de larga duración superan al mercado general.

Cuando la liquidez se contrae, disminuyen el apalancamiento y las valoraciones.

Tres factores estructurales:

- Depreciación de la moneda: el pago de la deuda soberana se apoya en una expansión constante del balance público.

- Demografía: el envejecimiento poblacional reduce la productividad y acentúa la dependencia de la liquidez.

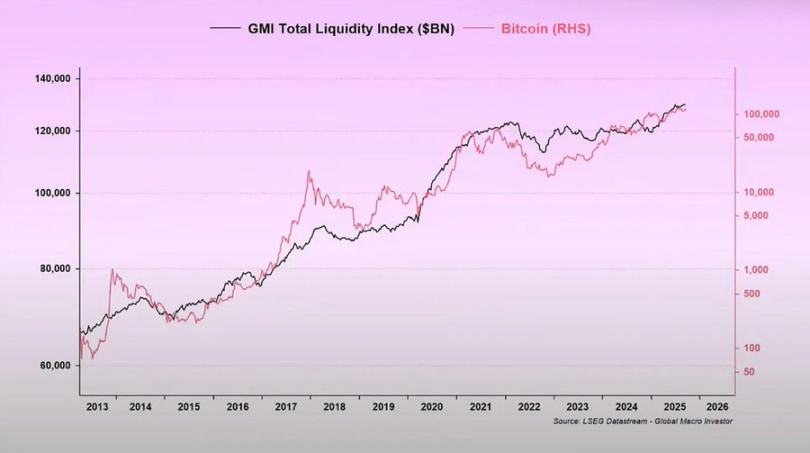

- Canales de liquidez: desde 2009, la liquidez global total—reservas de bancos centrales y del sistema bancario—sigue el desempeño del 90 % de los activos de riesgo.

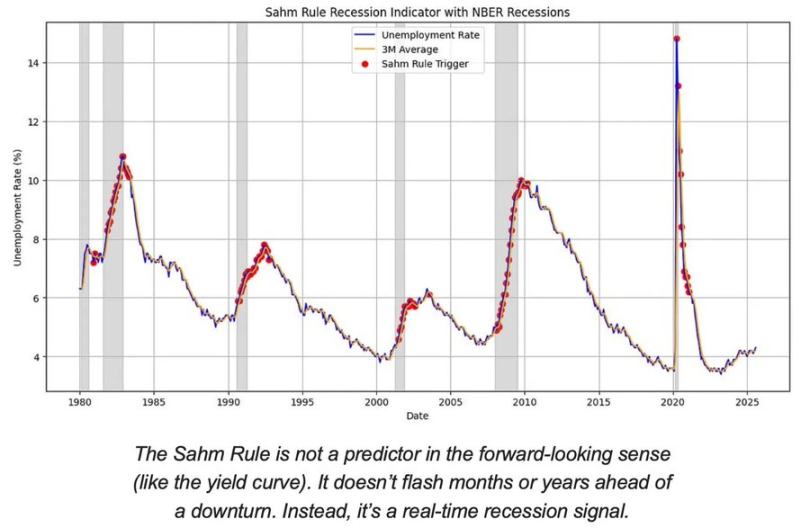

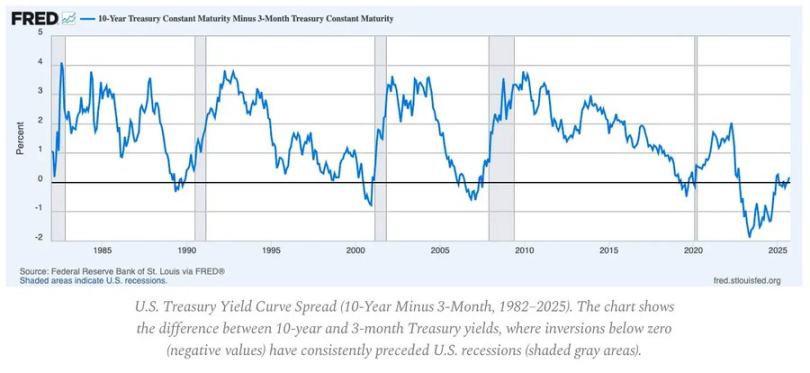

Riesgo de recesión: datos rezagados, señales adelantadas

Los indicadores habituales de recesión llegan con retraso.

El IPC, el desempleo y la Regla de Sahm solo confirman la situación cuando la recesión ya está en marcha.

La economía estadounidense atraviesa la última fase del ciclo, no está en recesión.

Las probabilidades de un aterrizaje suave siguen siendo superiores a las de un aterrizaje brusco, aunque el calendario político es un factor limitante.

Señales adelantadas:

- La curva de tipos invertida es la señal temprana más fiable.

- Los diferenciales de crédito están controlados, lo que indica ausencia de estrés sistémico inmediato.

- El mercado laboral se enfría de forma progresiva; el empleo sigue siendo ajustado en este ciclo.

Dinámica de la inflación: el reto del último tramo

La desinflación de bienes ha finalizado; la persistencia de la inflación en servicios y la rigidez salarial mantienen el IPC cerca del 3 %.

Este “último tramo” es la fase más compleja de la desinflación desde los años ochenta.

- La deflación de bienes compensa ahora parte del IPC.

- El crecimiento salarial en torno al 4 % sostiene elevada la inflación en servicios.

- La inflación de la vivienda se mide con retraso oficialmente; los alquileres reales ya han descendido en el mercado.

Implicaciones para la política monetaria:

- La Reserva Federal se enfrenta a una disyuntiva entre credibilidad y crecimiento.

- Recortes prematuros en los tipos pueden reactivar la inflación; mantenerlos demasiado tiempo puede provocar un endurecimiento excesivo.

- El nuevo equilibrio establece un suelo de inflación cercano al 3 %, frente al 2 % anterior.

Estructura macro

Persisten tres anclas inflacionistas a largo plazo:

- Desglobalización: diversificar las cadenas de suministro eleva los costes de transición.

- Transición energética: los proyectos bajos en carbono, intensivos en capital, elevan los costes de insumos a corto plazo.

- Demografía: los déficits estructurales de mano de obra perpetúan la rigidez salarial.

Estos elementos limitan la capacidad de la Reserva Federal para normalizar políticas, salvo que el crecimiento nominal aumente o la inflación estable se sitúe en niveles superiores.

Declaración:

- Este artículo se ha republicado desde [Foresight News]; los derechos de autor pertenecen al autor original [arndxt]. Para dudas sobre la republicación, contacta con el equipo de Gate Learn; responderemos rápidamente siguiendo nuestro procedimiento.

- Advertencia: Las opiniones y puntos de vista expresados en este texto pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión de ningún tipo.

- Las traducciones a otros idiomas las realiza el equipo de Gate Learn. Salvo que se cite a Gate como fuente, queda prohibida la reproducción, distribución o plagio de dichas traducciones.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)