En diciembre, el mercado de metales preciosos tuvo como protagonista a la plata—no al oro—que se consolidó como el activo con mejor rendimiento.

La plata se disparó de 40 $ a 50 $, luego a 55 $ y finalmente a 60 $, superando sucesivamente niveles históricos de precio a un ritmo casi imparable, sin apenas dar tregua al mercado.

El 12 de diciembre, la plata al contado alcanzó de forma fugaz un máximo histórico de 64,28 $ por onza antes de sufrir una brusca corrección. En lo que va de año, la revalorización de la plata roza el 110 %, muy por encima del 60 % logrado por el oro.

Este rally puede parecer “perfectamente racional”, pero es precisamente esa aparente racionalidad la que lo vuelve especialmente peligroso.

La crisis detrás del rally

¿Por qué la plata está en alza?

Porque, aparentemente, lo merece.

Según la lógica institucional dominante, todo encaja.

Las renovadas expectativas de recortes de tipos por parte de la Reserva Federal han reavivado el interés por los metales preciosos. Los recientes datos débiles de empleo e inflación han llevado al mercado a apostar por nuevos recortes de tipos a principios de 2026. Como activo extremadamente sensible, la plata reacciona aún con mayor intensidad que el oro.

La demanda industrial también impulsa el auge. El crecimiento explosivo de la energía solar, los vehículos eléctricos, los centros de datos y la infraestructura de IA ha puesto de relieve el doble papel de la plata como metal precioso e industrial.

Las reservas globales siguen disminuyendo, lo que agrava la presión. La producción minera del cuarto trimestre en México y Perú quedó por debajo de las previsiones, y los principales almacenes de intercambio han visto reducirse las existencias de lingotes de plata año tras año.

Con estos fundamentos, el rally de la plata parece un “consenso” de mercado—incluso una revalorización largamente esperada.

Pero el verdadero riesgo está bajo la superficie:

El ascenso de la plata puede parecer justificado, pero está lejos de ser seguro.

La cuestión clave es sencilla: la plata no es oro. No cuenta con el consenso universal del oro ni con el respaldo de los “equipos nacionales”.

La resiliencia del oro proviene de la compra agresiva por parte de bancos centrales de todo el mundo. En los últimos tres años, los bancos centrales han adquirido más de 2 300 toneladas de oro, sumándolas a sus balances como extensión del crédito soberano.

La plata es una historia distinta. Mientras las reservas oficiales de oro de los bancos centrales superan las 36 000 toneladas a nivel global, las reservas oficiales de plata prácticamente no existen. Sin el respaldo de los bancos centrales, la plata carece de cualquier estabilizador sistémico durante episodios de volatilidad extrema, lo que la convierte en el clásico “activo huérfano”.

La brecha de profundidad de mercado es todavía mayor. El volumen diario negociado de oro ronda los 150 000 millones de dólares, frente a apenas 5 000 millones de la plata. Si el oro es el océano Pacífico, la plata no es más que un lago.

El mercado de la plata es pequeño, con escasos creadores de mercado, baja liquidez y reservas físicas limitadas. Lo más relevante es que la principal vía de negociación de la plata no es la física, sino la “plata papel”: futuros, derivados y ETF dominan el mercado.

Esta estructura está plagada de riesgos.

En mercados poco profundos, grandes entradas de capital pueden agitar rápidamente toda la superficie.

Eso es precisamente lo que ha ocurrido este año: una oleada repentina de capital ha impulsado los precios en un mercado con poca profundidad, llevándolos a máximos históricos.

Short squeeze en futuros

Lo que realmente desvió los precios de la plata no fueron unos fundamentos aparentemente lógicos, sino una guerra de precios en el mercado de futuros.

Normalmente, los precios spot de la plata cotizan con una ligera prima sobre los futuros. Esto es lógico: poseer plata física implica costes de almacenamiento y seguro, mientras que los futuros son contratos—por tanto, más económicos. Esta diferencia se denomina “prima spot”.

Sin embargo, a partir del tercer trimestre de este año, esa lógica se invirtió.

Los precios de los futuros empezaron a cotizar sistemáticamente por encima del spot, y la brecha no dejó de ampliarse. ¿Qué significa esto?

Alguien está pujando agresivamente los precios de los futuros. Esta “prima de futuros” suele darse en dos escenarios: o el mercado es extremadamente alcista respecto al futuro, o alguien está orquestando un short squeeze.

Dado que los fundamentales de la plata solo mejoran de forma gradual—la demanda solar y de nuevas energías no se dispara en cuestión de meses y la oferta minera no desaparece de la noche a la mañana—la agresividad en los futuros apunta claramente a lo segundo: el capital está impulsando los precios de los futuros.

Aún más preocupantes son las anomalías en el mercado de entrega física.

Los datos históricos de COMEX, la mayor bolsa de metales preciosos del mundo, muestran que menos del 2 % de los contratos de futuros sobre metales preciosos se liquidan mediante entrega física; el 98 % restante se cierra en efectivo o se renueva.

No obstante, en los últimos meses, las entregas físicas de plata en COMEX se han disparado, muy por encima de los promedios históricos. Cada vez más inversores han perdido la confianza en la “plata papel” y exigen lingotes reales.

Se han observado patrones similares en los ETF de plata. Aunque continúan los grandes flujos de entrada, algunos inversores están canjeando participaciones por plata física en vez de por unidades del fondo. Este canje “tipo retirada masiva” ejerce presión sobre las reservas de plata de los ETF.

En 2023, los tres principales mercados de plata—COMEX en Nueva York, LBMA en Londres y la Bolsa de Metales de Shanghái—han experimentado oleadas de canjes.

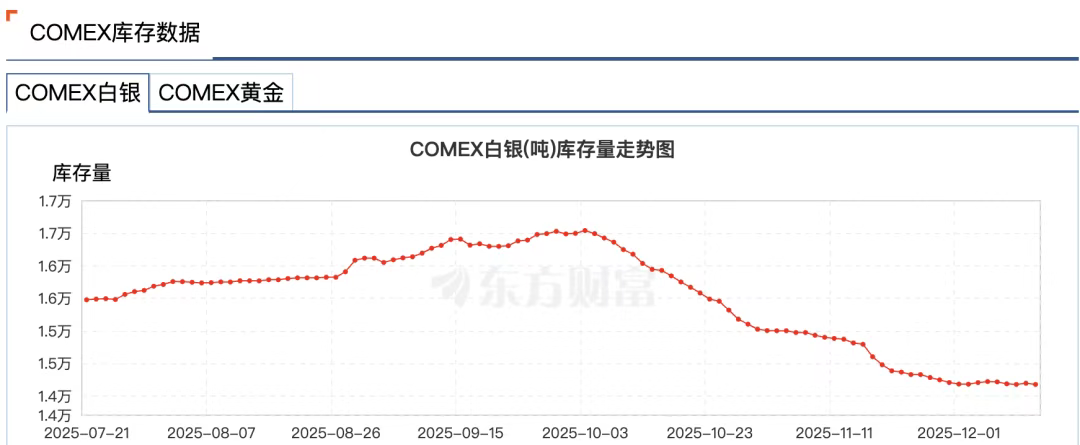

Según datos de Wind, durante la semana del 24 de noviembre, las reservas de plata en la Bolsa de Oro de Shanghái cayeron en 58,83 toneladas hasta 715,875 toneladas—el nivel más bajo desde el 3 de julio de 2016. Las existencias de plata en COMEX se desplomaron de 16 500 toneladas a principios de octubre a 14 100 toneladas, una caída del 14 %.

La razón es clara: en un ciclo de recorte de tipos en dólares estadounidenses, los inversores se resisten a liquidar en USD. Otra preocupación subyacente es si los mercados pueden realmente entregar suficiente plata física.

El mercado moderno de metales preciosos está altamente financiarizado. La mayor parte de la “plata” existe como apuntes contables, mientras que los lingotes reales se pignoran, prestan y reutilizan en derivados a nivel mundial. Una sola onza de plata física puede respaldar una docena de reclamaciones simultáneamente.

El veterano operador Andy Schectman señala que, por ejemplo, la LBMA en Londres solo dispone de 140 millones de onzas de oferta flotante, mientras que el volumen diario negociado alcanza 600 millones de onzas—y existen más de 2 000 millones de onzas de reclamaciones “papel” sobre esas 140 millones de onzas.

Este sistema de “reserva fraccionaria” funciona en condiciones normales, pero si todos exigen entrega física, el sistema afronta una crisis de liquidez.

Cuando se avecina una crisis, los mercados financieros suelen presenciar un fenómeno peculiar—lo que coloquialmente se denomina “tirar del enchufe”.

El 28 de noviembre, CME sufrió una interrupción de casi 11 horas debido a “problemas de refrigeración en el centro de datos”—la más larga de su historia—deteniendo las actualizaciones de futuros de oro y plata de COMEX.

Resulta significativo que la interrupción se produjera justo cuando la plata marcaba máximos históricos. El spot superó los 56 $, y los futuros de plata rompieron los 57 $ ese día.

Rumores de mercado sugirieron que la interrupción pretendía proteger a los creadores de mercado de materias primas expuestos a riesgos extremos y posibles pérdidas masivas.

Poco después, el operador del centro de datos CyrusOne atribuyó la interrupción a un error humano, alimentando aún más las teorías de la conspiración.

En definitiva, un rally impulsado por short squeezes en futuros ha hecho que la plata sea excepcionalmente volátil. La plata ha pasado de ser un refugio tradicional a convertirse en un activo de alto riesgo.

¿Quién mueve los hilos?

En esta saga de short squeeze, hay un nombre ineludible: JPMorgan Chase.

La razón es simple: JPMorgan es reconocida mundialmente como la fuerza dominante en el mercado de la plata.

Al menos entre 2008 y 2016, los operadores de JPMorgan manipularon los precios del oro y la plata.

Los métodos eran directos: colocar grandes órdenes de compra o venta de futuros de plata para crear una oferta y demanda ficticias, atraer a otros y cancelar las órdenes en el último momento para beneficiarse de las oscilaciones de precio.

Esta práctica, conocida como spoofing, le costó a JPMorgan una multa de 920 millones de dólares en 2020—la mayor sanción individual impuesta por la CFTC.

Pero la manipulación de manual va más allá.

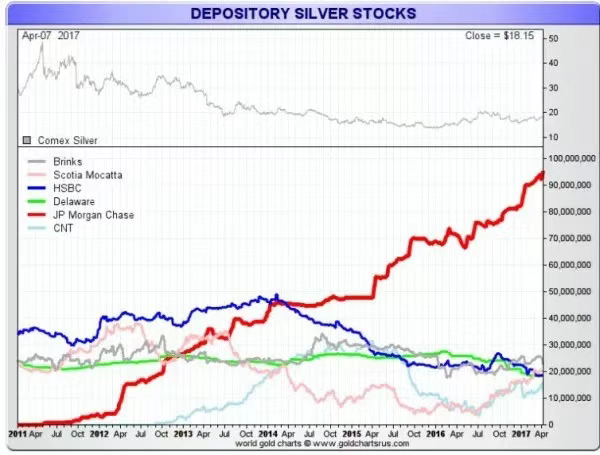

JPMorgan empleó grandes ventas en corto y spoofing en el mercado de futuros para deprimir los precios de la plata, acumulando metal físico a esos precios bajos.

Desde el máximo de la plata en 2011 cerca de los 50 $, JPMorgan empezó a almacenar plata en su almacén de COMEX, aumentando sus tenencias mientras otras grandes instituciones reducían las suyas—llegando a poseer hasta el 50 % de las existencias totales de plata de COMEX en un momento dado.

Esta estrategia explotó los fallos estructurales del mercado de la plata: los precios de la plata papel marcan los precios físicos, y JPMorgan puede influir en ambos mientras sigue siendo uno de los mayores tenedores físicos.

Entonces, ¿qué papel juega JPMorgan en el actual short squeeze de la plata?

En apariencia, JPMorgan parece haber “pasado página”. Tras el acuerdo de 2020, emprendió profundas reformas de cumplimiento, contratando a cientos de nuevos responsables de cumplimiento.

Actualmente, no hay pruebas de que JPMorgan esté implicada en el squeeze actual, pero su influencia sobre el mercado de la plata sigue siendo enorme.

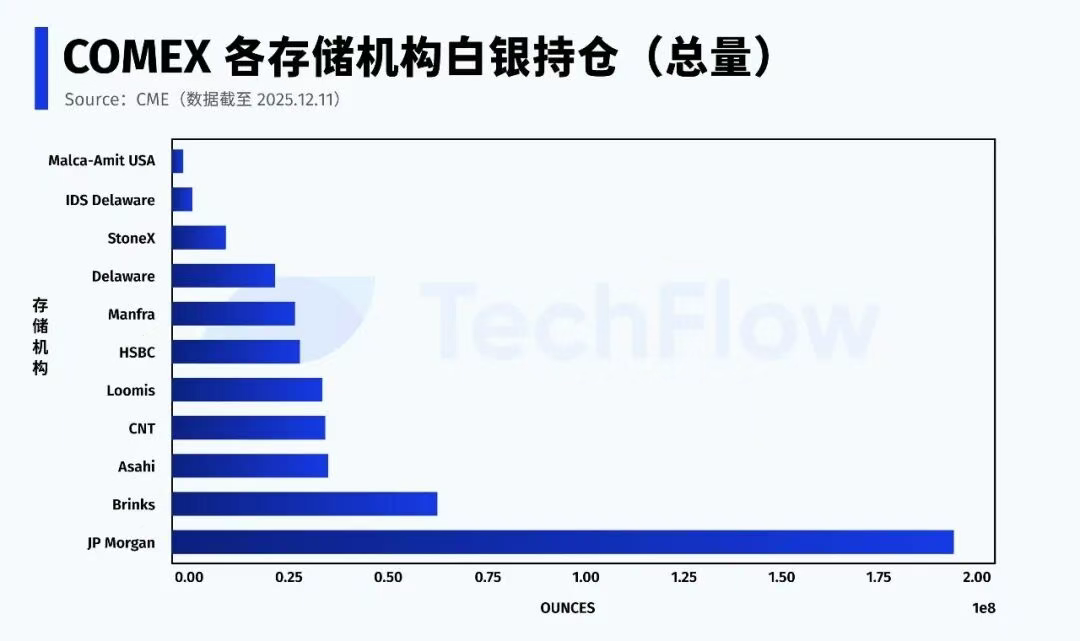

Según datos de CME del 11 de diciembre, JPMorgan posee unas 196 millones de onzas de plata (propias y de intermediación) dentro del sistema COMEX—casi el 43 % de las existencias totales de la bolsa.

JPMorgan es también el custodio del ETF de plata (SLV). En noviembre de 2025, poseía 517 millones de onzas de plata valoradas en 32,1 mil millones de dólares.

Lo más relevante es que, en la categoría “Eligible” (entregable pero aún no registrada), JPMorgan controla más de la mitad del volumen total.

En cualquier short squeeze, la verdadera batalla se reduce a dos preguntas: quién puede proporcionar plata física y si (y cuándo) esa plata se incorpora al pool de entrega.

A diferencia de su antiguo papel como gran vendedor en corto, JPMorgan ahora está en la “puerta de la plata”.

Actualmente, la plata registrada disponible para entrega representa solo alrededor del 30 % del total. Cuando la mayor parte de la plata Eligible se concentra en unas pocas instituciones, la estabilidad del mercado de futuros de la plata depende, en última instancia, de las decisiones de unos pocos actores clave.

El sistema papel se resquebraja

Si hubiera que resumir el mercado actual de la plata en una sola frase, sería esta:

El rally continúa, pero las reglas han cambiado.

El mercado ha experimentado una transformación irreversible: la confianza en el “sistema papel” de la plata se está desmoronando.

La plata no es una excepción; el mercado del oro está experimentando el mismo giro.

Las reservas de oro en la bolsa de futuros de Nueva York siguen disminuyendo. Las existencias registradas de oro han alcanzado repetidos mínimos, obligando a la bolsa a reasignar lingotes de reservas “Eligible” que no estaban destinadas originalmente a la entrega.

A escala global, el capital está migrando en silencio.

Durante más de una década, las asignaciones de activos estuvieron altamente financiarizadas—ETF, derivados, productos estructurados, apalancamiento—todo se podía titularizar.

Ahora, cada vez más capital fluye fuera de los activos financieros hacia activos físicos que no dependen de intermediarios financieros ni garantías de crédito—oro y plata, principalmente.

Los bancos centrales están incrementando de forma constante y sustancial sus reservas de oro, casi exclusivamente en forma física. Rusia ha prohibido la exportación de oro, y países occidentales como Alemania y Países Bajos exigen la repatriación del oro depositado en el extranjero.

La certidumbre ahora prima sobre la liquidez.

Cuando la oferta de oro no puede satisfacer la creciente demanda física, el capital busca alternativas—y la plata es la primera opción natural.

Este giro hacia los activos físicos es, en esencia, una pugna por el poder de fijación de precios monetarios en un mundo de dólar debilitado y desglobalización.

Según un informe de Bloomberg de octubre, los flujos globales de oro están pasando de Occidente a Oriente.

Datos de la CME estadounidense y la London Bullion Market Association (LBMA) muestran que desde finales de abril, más de 527 toneladas de oro han salido de las cámaras de Nueva York y Londres—los dos mayores mercados occidentales—mientras las importaciones de oro de grandes consumidores asiáticos como China se han disparado. En agosto, las importaciones de oro de China alcanzaron máximos de cuatro años.

En respuesta, a finales de noviembre de 2025, JPMorgan trasladará su equipo de negociación de metales preciosos de EE. UU. a Singapur.

El auge de los precios del oro y la plata señala un retorno a la mentalidad del “patrón oro”. Aunque un regreso completo sea poco realista a corto plazo, una cosa está clara: quienes controlan más metal físico tienen mayor poder de fijación de precios.

Cuando pare la música, solo quienes posean oro y plata físicos tendrán un asiento en la mesa.

Declaración:

- Este artículo es una reimpresión de [TechFlow]. El copyright pertenece al autor original [Xiao Bing]. Si tiene alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn y atenderemos su reclamación con la mayor diligencia siguiendo los procedimientos establecidos.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie los artículos traducidos salvo que se cite a Gate.