Los 12 mayores ganadores de criptomonedas de 2025: ¿quién lo hizo bien este año?

Si 2024 marcó el resurgimiento del sector cripto, 2025 fue el año en que finalmente se autorizó y consolidó la infraestructura esencial.

Este año, la industria emergente arrancó enero con un optimismo prudente y cerró diciembre con legislación federal en vigor.

Así, el relato dominante pasó de “cripto como casino” a “cripto como infraestructura de los mercados de capitales”.

Durante este periodo, los volúmenes migraron on-chain, la regulación llegó a la Casa Blanca y los grandes gestores de activos superaron sus dudas, como ejemplifica el giro de Vanguard a comienzos de mes, permitiendo el acceso a ETF cripto en su plataforma.

No obstante, en un año marcado por flujos históricos y avances legislativos, no todos los actores se beneficiaron por igual.

Los auténticos ganadores de 2025 no fueron solo los activos que subieron, sino los protocolos, personas y productos que consolidaron su papel en el futuro de las finanzas.

Según el análisis de CryptoSlate, estos son los 12 ganadores clave del año y su relevancia:

1. Estados Unidos y la Administración Trump

Resulta imposible analizar el sector cripto en 2025 sin reconocer el giro estratégico de EE. UU. Durante años, la industria operó mirando hacia Dubái o Singapur como alternativas.

En 2025, EE. UU. cerró esa puerta y retuvo a todos dentro, con satisfacción generalizada. Así, la victoria recae tanto en la jurisdicción como en su principal impulsor.

La administración del 47.º presidente cumplió en menos de un año la histórica lista de demandas del sector, relocalizando la economía de activos digitales.

Diversas Órdenes Ejecutivas de respaldo a los activos digitales marcaron el tono, pero los logros clave fueron eminentemente tácticos.

La firma de la GENIUS Act el 18 de julio supuso la primera definición federal de stablecoins, mientras que la Orden Ejecutiva de la “Reserva Estratégica de Bitcoin” en marzo dejó claro a los fondos soberanos que los activos digitales ya son cuestión de seguridad nacional.

De forma decisiva, al promover un cambio de liderazgo en la SEC y la CFTC, la administración despejó la incertidumbre de la “regulación por sanción”.

En definitiva, las acciones de Trump han posicionado a EE. UU. como “la capital cripto mundial”.

- Perspectiva 2026: Hegemonía estadounidense. Prevemos que EE. UU. exportará sus nuevos estándares con rapidez. Con la Orden Ejecutiva del 1 de enero prohibiendo además explícitamente una CBDC, el sector privado tiene vía libre para innovar: el dólar será digital, pero su emisión recaerá en Tether, Circle y bancos, no en la Fed.

2. ETF spot de EE. UU. (IBIT, junto a Ethereum, Solana y XRP)

El principal vehículo para el acceso institucional no solo resistió su segundo año; prosperó a pesar del flojo rendimiento de BTC.

Así lo demuestra que BlackRock iShares Bitcoin Trust (IBIT) se situó entre los 10 ETF de EE. UU. con mayores entradas netas, superando a referentes como Invesco QQQ Trust y SPDR Gold Trust (GLD).

Entradas netas acumuladas en IBIT (Fuente: SoSo Value)

Más allá del activo digital principal, los ETF spot de Ethereum consolidaron su papel como vía predilecta para gestores patrimoniales, dejando obsoleto el debate “not your keys, not your coins” para el entorno institucional.

El punto de inflexión llegó en septiembre, cuando la SEC aprobó estándares genéricos de cotización. Esta victoria técnica eliminó gran parte de la burocracia para nuevos productos, suprimiendo la obligación de presentar un 19b-4 por cada ticker.

Como resultado, el mercado recibió una avalancha de productos enfocados en otros activos digitales, como Solana y XRP, que también destacaron este año.

- Perspectiva 2026: Con Vanguard abriendo el acceso el 1 de diciembre, se prevé un auge de productos tipo cesta y covered-call. Unos mercados de opciones más profundos deberían reducir la volatilidad y hacer la clase de activos atractiva para fondos de pensiones conservadores.

3. Solana (SOL)

Solana dejó atrás su imagen de “beta” en 2025: la narrativa de “rápido pero inestable” ha quedado superada.

A la vez, Solana protagonizó el giro más complejo del año pasando de “casino de memecoins” a capa de liquidez del mercado global.

Manteniendo su influencia cultural, CoinGecko confirmó que Solana fue el ecosistema blockchain más seguido del mundo por segundo año consecutivo.

La red ya no se limita a tokens especulativos: ahora es el espacio del capital eficiente.

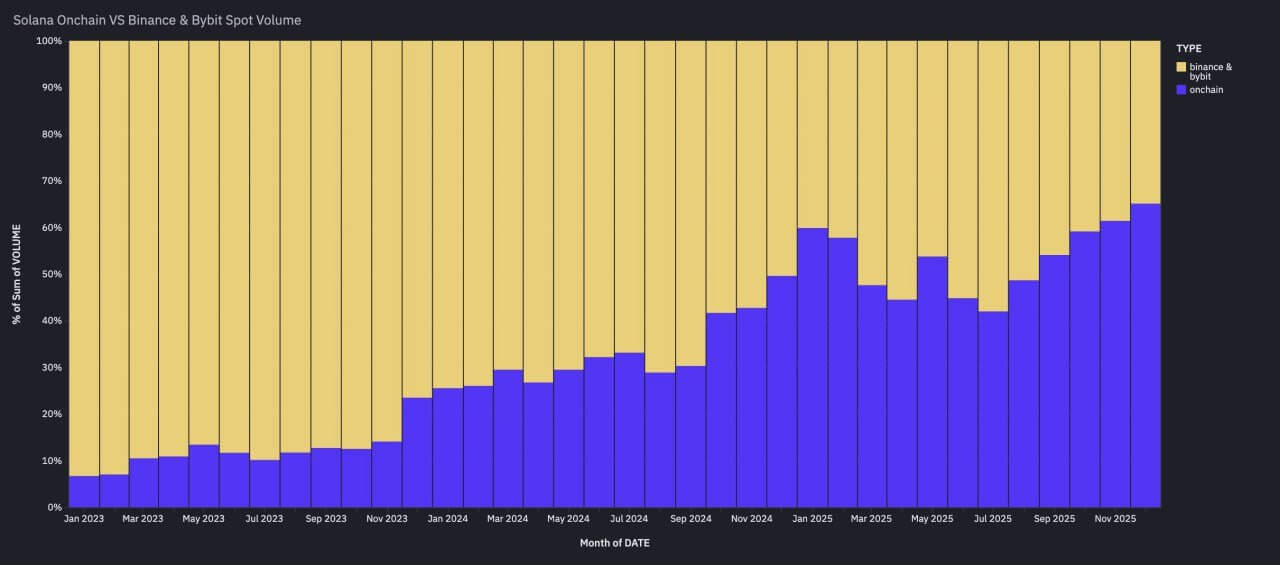

Según datos de Artemis , Solana se ha consolidado como capa esencial de liquidez, con un volumen de negociación SOL-USD on-chain superior al volumen spot combinado de SOL en Binance y Bybit durante tres meses consecutivos.

Volumen on-chain de Solana supera el spot de Binance y Bybit (Fuente: Artemis)

En definitiva, Solana se ha diferenciado como el principal espacio para operaciones sensibles a la ejecución. Ya no compite solo con Ethereum, sino también con Nasdaq.

- Perspectiva 2026: Este cambio de volumen refleja una transformación estructural. El descubrimiento de precios ahora ocurre on-chain, no en exchanges centralizados. Solana entra en 2026 como el principal espacio para comercio de alta frecuencia en stablecoins.

4. Base, capa 2 de Ethereum

Si Solana destacó por su velocidad, la capa 2 de Coinbase, Base, lo hizo por su alcance.

Gracias a la enorme base de clientes del exchange estadounidense, Base se consolidó como la opción predilecta para aplicaciones de consumo y experimentación con stablecoins.

Base demostró que en 2025 la distribución es más decisiva que la innovación criptográfica. Se convirtió en la plataforma de referencia para la cripto de consumo: aplicaciones fintech que emplean infraestructura cripto sin que el usuario lo perciba. Es el puente entre el universo on-chain y la seguridad regulada de Coinbase.

- Perspectiva 2026: Auge del “comercio wallet-nativo”. Base será el motor de la ofensiva de Coinbase en pagos a comercios el próximo año.

5. Ripple y XRP

Tras años de bloqueo judicial, 2025 fue el año en que Ripple y XRP quedaron definitivamente liberados.

El prolongado litigio entre la firma y la SEC concluyó con una sentencia definitiva que allanó el camino para la adopción institucional.

Así, la narrativa de XRP pasó de “riesgo legal” a “motor de liquidez”, impulsando su valor y permitiendo el lanzamiento de los primeros ETF spot de XRP en noviembre.

Flujo diario de ETF de XRP (Fuente: SoSo Value)

Al mismo tiempo, Ripple invirtió de forma agresiva en la adquisición de infraestructura financiera tradicional.

Ripple destinó más de 4 000 millones de dólares en adquisiciones estratégicas este año, destacando la compra de Hidden Road, GTreasury y el proveedor de infraestructura Rail.

Estas operaciones han transformado a Ripple de una “empresa de pagos” en un gigante institucional de servicios integrales.

- Perspectiva 2026: La “ETF-ización” de XRP es solo el inicio. Con el lastre legal eliminado y productos de Wall Street en marcha, 2026 será el año de la integración. Las nuevas divisiones de tesorería y brokerage impulsarán la comercialización del stablecoin RLUSD entre clientes Fortune 500, conectando el XRP Ledger con los balances corporativos.

6. Zcash y el sector de la privacidad

El regreso inesperado del año fue el de Zcash y el sector de la privacidad en su conjunto.

Como sector con mejor desempeño de 2025, las monedas de privacidad dejaron atrás el estigma de “ilícitas” y se convirtieron en protagonistas de la economía post-vigilancia.

Rendimiento superior de privacy coins en 2025 (Fuente: Artemis)

Si bien Zcash lideró el avance, el impulso fue generalizado. Desarrolladores de Ethereum aceleraron iniciativas de privacidad y otras soluciones finalmente ganaron tracción en mainnet.

Además, el deshielo regulatorio fue evidente cuando la SEC celebró reuniones formales con líderes del sector para debatir arquitecturas conformes, algo impensable hace solo un año.

- Perspectiva 2026: Nace el “Confidential DeFi”. En 2026, la privacidad será un atributo premium para actores regulados. Wall Street adoptará estas soluciones de “divulgación selectiva” para evitar el front-running de MEV y proteger estrategias propias.

7. Tokenización (RWAs)

Los Real World Assets (RWAs) pasaron de pruebas piloto a infraestructura esencial, favorecidos por una SEC más receptiva.

El giro regulatorio permitió a los grandes actores integrar estos activos sin temor a sanciones.

El punto de inflexión fue la aceptación del fondo BUIDL de BlackRock como colateral fuera de exchange en Binance, difuminando la frontera entre TradFi y el entorno cripto.

En diciembre, los fondos monetarios y T-bills tokenizados superaron los 8 000 millones de dólares en AUM, mientras que el mercado RWA global ronda los 20 000 millones.

Activos RWA (Fuente: RWA.xyz)

Además, gigantes financieros como BlackRock, JPMorgan, Fidelity, Nasdaq y Depository Trust & Clearing Corporation (DTCC) apuestan por el sector para lograr mayor transparencia y eficiencia.

Como señaló Paul Atkins, presidente de la SEC:

“Los mercados on-chain ofrecerán mayor previsibilidad, transparencia y eficiencia a los inversores.”

- Perspectiva 2026: Eficiencia tipo repo. A medida que bancos como JPM y BNY sigan integrando estos activos, surgirán mercados de colaterales 24/7, impulsando el sector hacia los 18 000 millones de dólares en AUM.

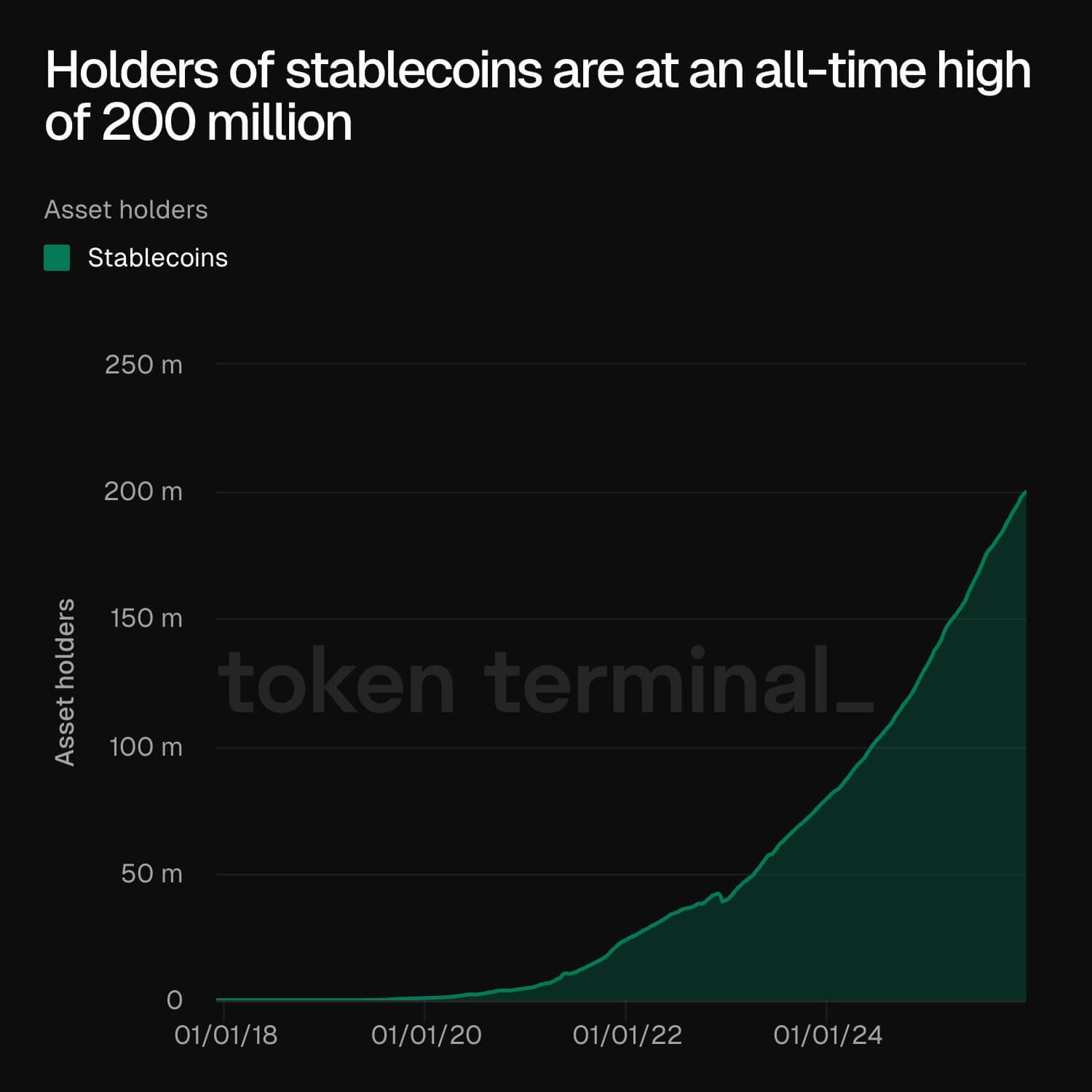

8. Stablecoins

El debate sobre la “killer app” ha terminado: las stablecoins son la infraestructura. El sector superó los 300 000 millones de dólares de capitalización en octubre y la oferta de stablecoins en Ethereum alcanzó un máximo de 166 000 millones en septiembre.

Según Token Terminal , el número de holders de stablecoins alcanzó un récord de unos 200 millones.

Holders de stablecoins (Fuente: Token Terminal)

Esto evidencia que el crecimiento del sector se debe a la capacidad de estas monedas para liquidar operaciones instantáneamente y sin fronteras, 24/7.

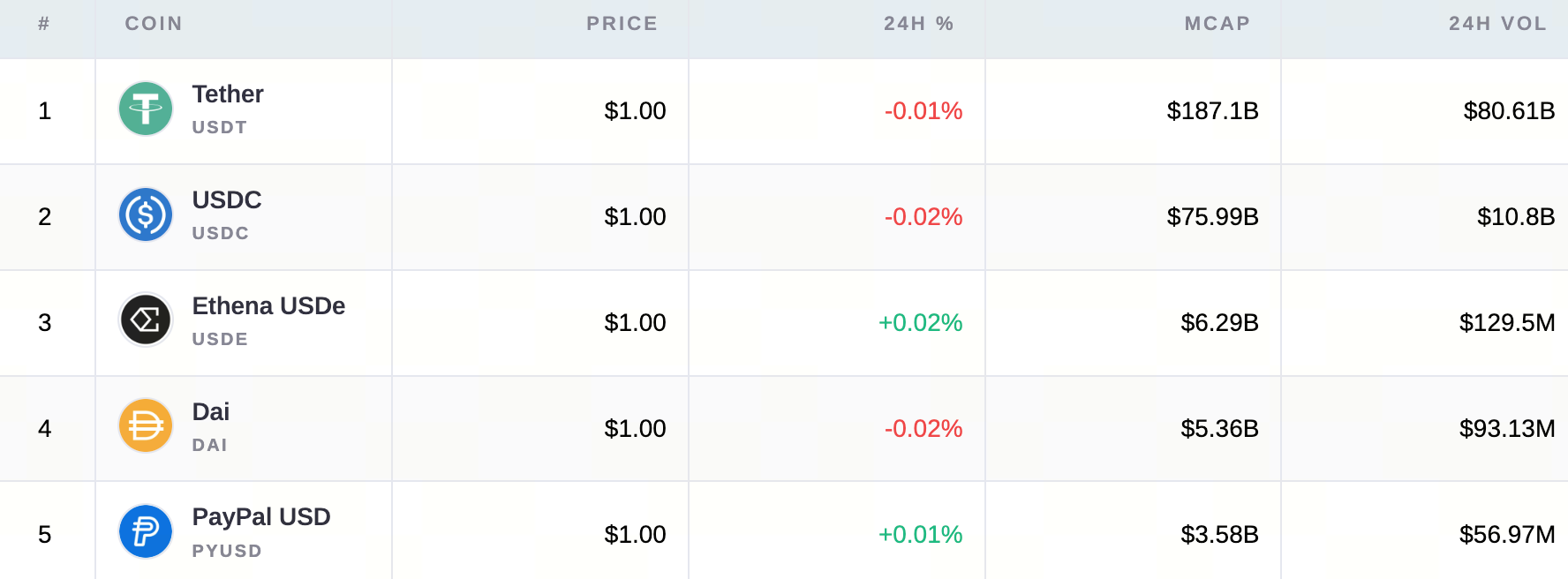

Principales stablecoins por capitalización de mercado

Ver todos los criptoactivos stablecoin

En paralelo, el avance legislativo en EE. UU., especialmente la aprobación de la GENIUS Act, aportó la claridad jurídica necesaria para la entrada de la banca.

En definitiva, las stablecoins han dejado de ser simples fichas de trading y se están convirtiendo en la capa de liquidación del fintech global. Jeremy NG, fundador de Open Eden, lo resumió así :

“Las stablecoins han cruzado la línea: ya no son solo fontanería cripto, son infraestructura financiera.”

- Perspectiva 2026: Rendimiento. Previsiblemente, las tesorerías programáticas y los casos de uso en FX impulsarán el float hasta un escenario base de 380 000 millones de dólares el próximo año.

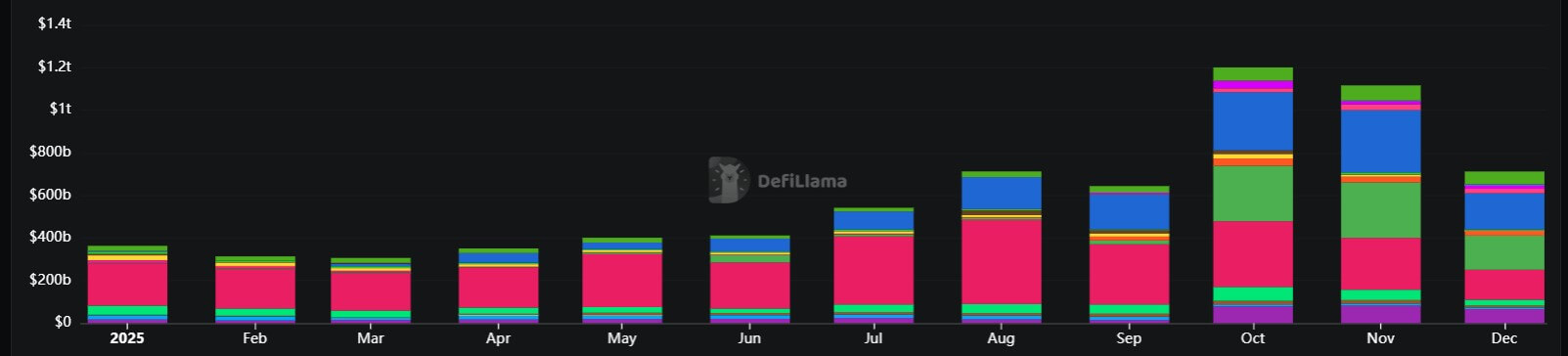

9. Perpetual DEXs

Los derivados on-chain alcanzaron la credibilidad institucional, con volúmenes mensuales récord de 1,2 billones de dólares en octubre.

Este sector triunfó al captar volumen de los exchanges centralizados (CEX) ofreciendo autocustodia y mejores incentivos.

Volumen creciente en Perps DEX (Fuente: DeFiLlama)

El auge de los perp DEX como Hyperliquid y Aster refleja la madurez de la estructura DeFi. Los traders ya se sienten cómodos dejando miles de millones en contratos inteligentes para evitar el riesgo de contraparte.

- Perspectiva 2026: El Open Interest (OI) on-chain se consolida como barómetro macro. No obstante, en 2026 se prevé una dura guerra de comisiones entre protocolos por retener ese volumen de 1,2 billones.

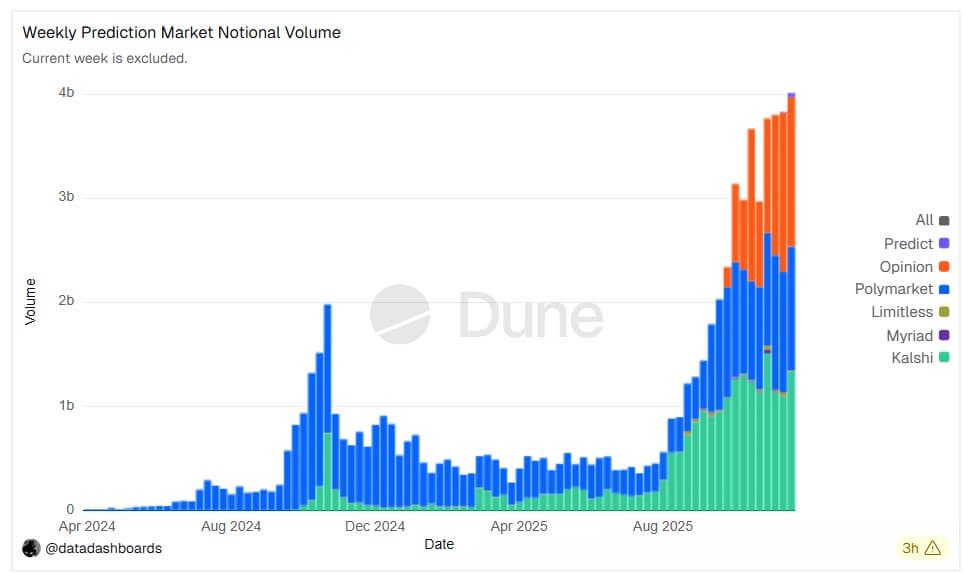

10. Prediction Markets

2025 marcó la entrada de los event contracts en el mainstream de EE. UU., con Kalshi y Polymarket batiendo récords.

El hito fue la entrada de varias instituciones financieras tradicionales y empresas cripto-nativas como Gemini y Coinbase en este incipiente mercado.

El sector triunfó al cerrar la brecha entre “apuesta” y “finanzas”. Con Polymarket recibiendo luz verde bajo el nuevo marco CFTC, los event contracts evolucionan de curiosidad nicho a instrumentos de cobertura regulados.

- Perspectiva 2026: Productos listados. Los event contracts se estandarizan como clase de activo. Los rails de wallets y los flujos USDC impulsarán el crecimiento de la “economía del resultado” hasta los 60 000 millones de dólares nominales previstos.

11. Hong Kong

Mientras EE. UU. legislaba, Hong Kong apostó por la excelencia en ejecución, como demuestran los datos. En el tercer trimestre de 2025, el mercado ETP de Hong Kong superó a Corea del Sur y Japón, situándose como el tercero mundial por volumen, con un promedio diario de 37 800 millones de HKD (+150 % anual).

La estrategia de claridad regulatoria se tradujo en hitos tangibles en los mercados. El régimen VATP evolucionó de “licencia implícita” a ecosistema robusto.

A mediados de 2025, la SFC otorgó licencias plenas a más grandes exchanges globales, sumando 11 en total. Esto canalizó la liquidez institucional regional hacia una red conforme y bancaria, dejando fuera a los actores no regulados.

Simultáneamente, la Stablecoins Ordinance, en vigor desde el 1 de agosto, creó un sandbox ejemplar que atrajo a más de 30 solicitantes en septiembre.

- Perspectiva 2026: El efecto “stablecoin licenciada”. Con la primera tanda de licencias en 2026, Hong Kong se perfila como hub de liquidación asiático. Uniendo un mercado ETP top-3 con rails de stablecoin licenciados, la ciudad se convierte en la “válvula de liquidez institucional” del APAC.

12. Los pioneros (inversores cripto)

El último puesto es para quienes permanecieron: vosotros, los pioneros.

Durante años difíciles, se os tachó de ingenuos o de perseguir una burbuja. Soportasteis el colapso de 2022, el ahogo regulatorio de la era Gensler y el tedio de 2024. En 2025, vuestra visión se vio recompensada.

Este año no fue solo “números al alza”, sino “tesis confirmada”.

Así, los pioneros se adelantaron a las grandes instituciones globales. Cuando BlackRock, Vanguard y los fondos soberanos entraron de lleno, compraron a quienes mantuvieron la convicción en los momentos más oscuros.

- Perspectiva 2026: A medida que esta cohorte alcanza riqueza generacional, no abandona el ecosistema: se convierte en su banquero. Este grupo será la principal fuente de liquidez (LPs) para los nuevos mercados de capital descentralizados, financiando la innovación que la banca tradicional aún no comprende.

Aviso legal:

- Este artículo es una reproducción de [Cryptoslate]. Todos los derechos de autor pertenecen a su autor original [Oluwapelumi Adejumo]. Para cualquier objeción sobre esta reproducción, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son exclusivas del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Contenido

1. Estados Unidos y la Administración Trump

2. ETFs spot en EE. UU. (IBIT, junto con el grupo de Ethereum, Solana y XRP)

3. Solana (SOL)

4. Base, la solución de capa 2 de Ethereum

5. Ripple y XRP

6. Zcash y el sector de la privacidad

7. Tokenización (RWA)

8. Stablecoins

9. DEXs perpetuos

10. Mercados de predicción

11. Hong Kong

12. Los primeros creyentes (inversores en criptoactivos)

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)