¿Quién narices está en Morpho?

No sé si te has fijado, pero ahora mismo hay 12 000 millones de dólares tranquilamente aparcados en Morpho.

¿Con 12 000 millones de dólares te podrías retirar?

Déjame explicarte lo que ocurre aquí, porque a primera vista esto no tiene ningún sentido. Es un sistema de préstamos sobrecolateralizados: por cada dólar que introduces en esta máquina expendedora, te devuelve generosamente 75 centavos. Entonces… ¿quién está usando esta máquina expendedora? ¿Por qué alguien querría inmovilizar más capital del que realmente puede utilizar? Parece absurdo, ¿verdad? Como el peor acuerdo comercial de la historia. Pero sigue conmigo, porque cuando ves quién la usa y cómo la emplea, surge algo realmente fascinante.

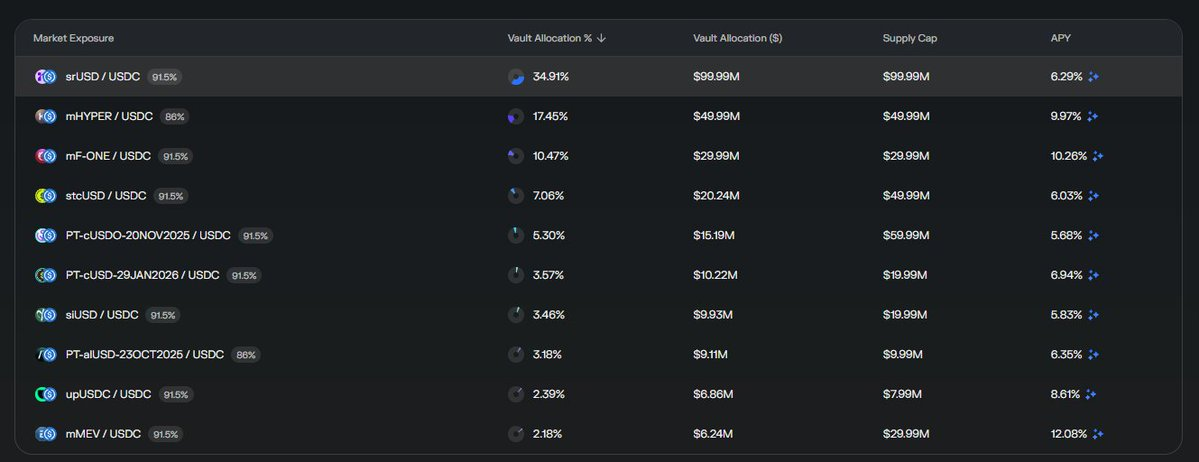

Estas son todas las posiciones de la segunda bóveda más grande de Morpho.

Logotipos curiosos.

¿Pero esto qué es?

En serio, observa esto. No se trata de alguien jugando sus ahorros en shitcoins. No es una ballena arbitrando entre exchanges. Es una cartera cuidadosamente construida de activos que, a simple vista, parece casi profesional, estratégica, como si supiera realmente lo que hace.

Resulta que aquí pasa algo muy interesante…

DeFi ha replicado la gestión tradicional de activos.

La cuestión es la siguiente: 8 de los 10 mayores hedge funds del mundo —los gigantes que gestionan cientos de miles de millones de dólares— hacen básicamente lo mismo. Construyen carteras diversificadas y casi neutrales al mercado, cubren sistemáticamente el beta para aislar el alfa y aplican apalancamiento a toda la cartera para amplificar los rendimientos. Este es el manual. Así funciona el gran capital en las finanzas tradicionales. No es ciencia espacial; es gestión de riesgos sofisticada combinada con apalancamiento para potenciar los rendimientos de lo que, de otro modo, serían ganancias modestas.

Pero aquí viene lo curioso: DeFi no tiene apalancamiento de cartera. Ningún DEX en toda la industria ofrece la función más usada por casi todos los grandes gestores de activos del mundo. Piénsalo: hemos construido un sistema financiero paralelo con market makers automatizados, agregadores de rentabilidad, futuros perpetuos, protocolos de opciones, mercados de préstamos, todo el repertorio, y sin embargo nos olvidamos por completo de implementar lo único que permite que la gestión institucional de carteras funcione a gran escala.

¿Y qué tiene que ver esto con Morpho, que ni siquiera ofrece préstamos sin colateral, y mucho menos el tipo de margen de cartera sofisticado que busca un trader institucional?

Esto sí que es alta cocina financiera

La mayoría de esos logotipos coloridos que ves en las capturas de pantalla anteriores —los que parecen protocolos DeFi pero resultan extraños— son fondos neutrales al mercado que operan casi totalmente fuera de la cadena. Son fondos reales, gestionados por personas reales, aplicando estrategias reales en mercados tradicionales. Pero aquí está lo ingenioso: lanzan un token en la blockchain únicamente para distribuirlo. Es básicamente un envoltorio que permite a los usuarios de DeFi acceder a estrategias fuera de la cadena sin tener que enfrentarse a la pesadilla de la administración de fondos tradicional, el compliance, el KYC, los controles de inversor acreditado o la lentitud de la burocracia.

Después, los curadores de las bóvedas de Morpho toman estos tokens y construyen carteras diversificadas de estos fondos neutrales al mercado y fuera de la cadena. Actúan como gestores de fondos de fondos, eligiendo qué estrategias incluir, cómo ponderarlas y cómo equilibrar el riesgo en la cartera. Los usuarios e inversores usan la bóveda para apalancar en bucle la cartera diversificada y neutral al mercado: depositan colateral, piden préstamos sobre él, vuelven a depositar el importe prestado como nuevo colateral, vuelven a pedir prestado y repiten el proceso para acumular apalancamiento sobre lo que, en esencia, es una cesta neutral de estrategias de nivel institucional.

Así que esa máquina expendedora de 75 centavos de repente tiene todo el sentido. Si gestionas una estrategia neutral al mercado que genera retornos constantes y baja volatilidad, la posibilidad de apalancarla 3 o 4 veces con apalancamiento en bucle convierte un rendimiento anual modesto del 8 % en uno mucho más atractivo del 24 al 32 %. Y como la cartera subyacente es neutral al mercado y está diversificada en múltiples estrategias no correlacionadas, el riesgo de liquidación permanece relativamente bajo incluso con un apalancamiento considerable.

DeFi ha conseguido replicar a la perfección la mecánica central de la gestión tradicional de activos —diversificación, neutralidad de mercado y apalancamiento de cartera— usando la máquina expendedora menos absurda disponible. No es elegante. No es lo que nadie diseñó que el sistema hiciera. Pero funciona. Y esos 12 000 millones de dólares sentados en Morpho demuestran que, cuando proporcionas a la gente las herramientas, encuentran la manera de reconstruir el sistema financiero que realmente necesitan, aunque sea con cinta adhesiva y protocolos de préstamos sobrecolateralizados.

Aviso legal:

- Este artículo ha sido republicado de [tittyrespecter]. Todos los derechos de autor pertenecen al autor original [tittyrespecter]. Si tienes alguna objeción sobre esta republicación, contacta con el equipo de Gate Learn y lo gestionarán de forma inmediata.

- Exención de responsabilidad: Las opiniones expresadas en este artículo corresponden únicamente al autor y no constituyen ninguna recomendación de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)