Desde hace cuatro siglos, desde Lloyd’s de Londres hasta los bancos de inversión de Wall Street, el poder de “suscribir” siempre ha estado en manos de quienes controlan el lugar de nacimiento del activo. pump.fun ha ganado 1500 millones de dólares mediante la emisión de tokens, Raydium cayó un 70% tras retirar el flujo de órdenes, y la propuesta HIP-6 de Hyperliquid intenta integrar directamente el mecanismo de subasta de tokens en la capa de consenso. Este artículo se basa en el escrito de Prathik Desai titulado “Underwriting is Software”, editado y traducido por Dongqu.

(Resumen previo: Bloomberg reporta que Hyperliquid es la única ventana de observación del precio del petróleo durante el fin de semana, con una alerta de subida a $92; actualmente el crudo ha llegado a $112)

(Información adicional: ¡El precio del petróleo supera los 108 dólares! La ballena de Hyperliquid está en corto en petróleo, con una pérdida flotante de 3.4 millones de dólares, liquidada a 120 dólares)

En 1688, una cafetería en la Torre de Londres se convirtió en uno de los lugares más importantes del comercio mundial. Capitanes, armadores y comerciantes entraban en la cafetería de Edward Lloyd, con un papel que describía mercancías, rutas y barcos. Necesitaban alguien que asumiera el riesgo del viaje. Los dispuestos a asumir parte del riesgo firmaban debajo del papel. Así nació el término “suscripción” (underwriting).

La persona más influyente en la sala era quien decidía los términos del billete, incluyendo la prima, el riesgo asumido y qué rutas apoyar. Antes de que esta persona evaluara el riesgo de la expedición, ningún barco podía partir.

Este arreglo ayudó a que esa cafetería evolucionara en los siglos siguientes en Lloyd’s of London, uno de los mayores mercados de seguros del mundo. Interesante, ¿verdad? Cuando empecé a leer esta historia, encontré una visión que aún se mantiene: cualquier activo, proyecto o cosa negociable necesita en un momento dado que alguien decida “esto vale la pena apoyar, a este precio, bajo estos términos”.

Cada vez que aparece una nueva categoría de activo, vemos que este patrón se repite.

Dos siglos después de la creación de la cafetería, J.P. Morgan respaldó proyectos ferroviarios en EE. UU. mediante la emisión de acciones de compañías como la Central Railroad of New York, estableciendo su reputación como financista y experto en financiamiento ferroviario.

Su suscripción estableció los términos, eligió a los inversores y obtuvo beneficios del diferencial entre el precio de emisión y el precio público. Si Morgan rechazaba un proyecto, este no se construía.

Las IPO modernas son la versión digital de ese mismo mecanismo. Un pequeño grupo de bancos suscribe la oferta pública inicial (IPO) de una empresa, evalúan las necesidades del cliente principal, fijan el precio de emisión y asignan acciones. El primer día, el precio se dispara un 20-30%, reflejando no solo la demanda del mercado, sino también el margen de beneficio de los suscriptores.

Durante cuatro siglos, la queja principal de los inversores ha sido que los insiders reciben las mejores asignaciones, que la fijación inicial raramente refleja la demanda real, y que otros entran en escena solo después de que el diferencial ya ha sido capturado.

La semana pasada, James Evans publicó en Hyperliquid la propuesta HIP-6 para una subasta de tokens, en parte en respuesta a estas quejas. En su publicación en X, reveló que posee tokens $HYPE y que colabora con Reciprocal Ventures, una firma de riesgo en criptomonedas.

En este análisis profundo, evaluaré HIP-6 y otras plataformas en cadena para determinar si pueden resolver los problemas de formación de capital a medio y largo plazo.

El proceso tradicional de construcción de libro (book-building), en sí mismo, está diseñado como una caja negra. Los bancos consultan a clientes institucionales en reuniones cerradas, fijan precios en base a conversaciones que el mercado minorista nunca conocerá, y asignan acciones a “cuentas aleatorias”. El emisor recibe el precio de emisión, y el público obtiene la parte restante.

Veamos dos ejemplos.

Durante la IPO de Facebook (ahora Meta) en 2021, el suscriptor principal, Morgan Stanley, redujo las expectativas de ingresos en la presentación a inversores. Este mensaje negativo se transmitió inmediatamente a los principales clientes institucionales mediante informes de analistas, mientras que los minoristas permanecieron ajenos. En tres meses, las acciones de Facebook cayeron aproximadamente un 50%. La situación fue aún peor para los minoristas: compraron a precios inflados sin tener acceso a información privilegiada.

Un ejemplo más reciente es la salida a bolsa de Rivian en 2021. La IPO se fijó en 78 dólares por acción, y el primer día subió a 179 dólares. Los clientes institucionales con cuotas en Goldman Sachs y J.P. Morgan acapararon el diferencial, mientras que los minoristas compraron en la apertura. En 10 días, las acciones de Rivian cayeron un 40%. Luego, los inversores presentaron demandas por ocultar que los precios de sus vehículos estaban por debajo del costo de materiales. La compañía aceptó pagar 250 millones de dólares en un acuerdo, sin admitir culpa. Hoy, las acciones de Rivian cotizan por debajo de 16 dólares.

Este modo de operar se ha normalizado como un modelo de negocio, de modo que los inversores minoristas ni siquiera perciben el problema.

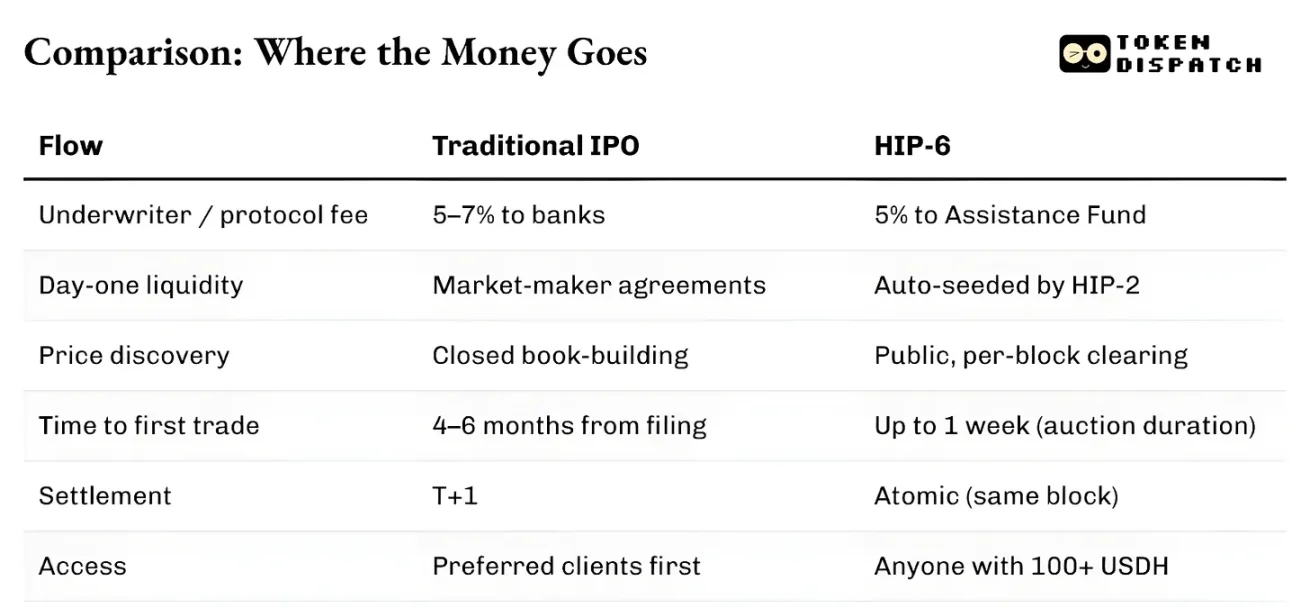

Aparte de la distribución de fondos, toda la infraestructura del sistema es lenta y fragmentada. Desde la solicitud de listado hasta la primera negociación, una IPO suele tardar de cuatro a seis meses. La liquidación requiere un día completo. Los activos no pueden usarse como colateral hasta que se complete la liquidación. Los market makers operan mediante acuerdos individuales, a menudo con garantías de spread. Además, el sistema está limitado por jurisdicciones. Por ello, incluso si un inversor minorista en el extranjero está dispuesto a asumir el mismo riesgo, no puede participar en una IPO en Nueva York en igualdad de condiciones.

El poder del suscriptor proviene precisamente de estas fricciones. La opacidad en la fijación de precios, los retrasos en la liquidación y las barreras de entrada son aprovechadas por ellos, convirtiéndose en una especie de barrera protectora.

El proceso de suscripción en cadena es estructuralmente diferente, con menos intermediarios. Curvas de enlace o subastas continuas (CCA) publican en tiempo real todas las ofertas. La liquidez en cadena se realiza desde el primer bloque mediante programación. Se codifica en el mecanismo de arranque, en lugar de negociarse. Los activos pueden ser transaccionados y usados como colateral en el mismo bloque. No hay que esperar T+1 ni ciclos de liquidación.

La entrada sigue existiendo, pero en otra dirección.

pump.fun abre la emisión a todos los usuarios con fondos en sus wallets. La venta de Echo requiere KYC, pero permite participación en distintas jurisdicciones. Hyperliquid con HIP-6 establece un umbral mínimo de 100 dólares, sin limitar la cualificación de los participantes. Todos estos sistemas evitan el esquema de asignación preferencial a clientes privilegiados típico del proceso tradicional.

La principal diferencia entre estas dos formas de formación de capital es que, en la cadena, cada emisión de tokens se considera una orden de compra del token nativo del ecosistema (ya sea SOL, USDC, USDH u otro). En contraste, en la suscripción tradicional, además de la prima, no hay demanda continua adicional.

Esta diferencia tiene un impacto mayor de lo que imaginas.

El 20 de marzo de 2025, pump.fun en Solana lanzó su propio mercado automatizado de creador de mercado (AMM), PumpSwap. Antes de esto, todos los tokens que salían de la curva de enlace de pump.fun se dirigían automáticamente a Raydium, el mayor DEX de Solana. Esta canalización se convirtió en una de las principales fuentes de ingresos de Raydium. Pero de repente, esa vía fue cortada.

Se estima que los ingresos de AMM de Raydium se redujeron entre un 35 y un 40%. Su token RAY cayó un 30%. Raydium no se quedó de brazos cruzados: en 48 horas lanzó LaunchLab, su propio producto de emisión de tokens. El precio de RAY subió a un máximo y se duplicó en seis meses, para luego desplomarse a mínimos de dos años. Hoy, desde que pump.fun lanzó su AMM propio, RAY ha caído casi un 70%.

La lección es: quien controla el lugar de emisión de los tokens, controla los ingresos por tarifas downstream. La emisión equivale a flujo de órdenes.

Desde entonces, el escenario se ha bifurcado en dos caminos radicalmente diferentes.

Uno es la formación de mercado, que genera gráficos negociables a velocidad de internet. pump.fun es un ejemplo, con curvas de enlace, un umbral de 69,000 dólares, y mediante PumpSwap, inyección automática de liquidez. Ha generado casi 15 mil millones en tarifas, emitido más de 16.8 millones de tokens, y más del 98% de sus ingresos se destinan a recomprar su token PUMP, reduciendo más del 27% de la oferta en circulación.

El otro es la formación de capital, que en un marco regulatorio adecuado, distribuye fondos estructurados a usuarios reales. Coinbase adquirió Echo en octubre de 2025 por 375 millones de dólares, integrando una plataforma de venta de tokens con KYC y un cofre de depósitos ponderados en el tiempo. La propuesta Sonar de Echo, en contraste, adopta un método regulado, con verificación de identidad y planificación por parte de inversores principales.

La limitación de la solución de Coinbase es la liquidez al momento de su lanzamiento. Echo se encarga de distribuir, pero no activa automáticamente un mercado de trading.

La propuesta HIP-6 es el intento más reciente de fusionar estos caminos en un único nivel de protocolo.

El mecanismo propuesto consiste en integrar en la capa de consenso HyperCore una subasta continua (CCA). En cada bloque, el sistema calcula el precio de liquidación usando un modelo basado en la diferencia de presupuesto residual de bloques, considerando todas las ofertas válidas.

Este patrón no es nuevo. La propuesta HIP-6 adopta claramente el modelo CCA de Uniswap, lanzado en noviembre de 2025, inicialmente usado por Aztec Network, que recaudó 60 millones de dólares de más de 17,000 postores, sin detectar manipulación ni bots.

Ambas implementaciones comparten la misma idea central: dividir grandes subastas en miles de pequeñas subastas por bloques, liberando tokens progresivamente, calculando un precio de liquidación unificado en cada bloque, permitiendo ofertas en un rango de precios sin retractarse para evitar colusión, y automatizando la inyección de liquidez en la liquidación.

Este diseño resuelve los mismos problemas heredados.

Las ventas a precio fijo obligan a los inversores a adivinar el precio de apertura correcto. Las ventas proporcionales generan un ciclo vicioso de sobresuscripción. Las subastas holandesas permiten a los profesionales hacer timing. La CCA elimina estas tres modalidades. En ella, el precio final de referencia se calcula como un promedio ponderado por volumen durante la ventana de cierre, una medida anti-manipulación que hace muy costoso manipular el precio.

La diferencia entre Hyperliquid y Uniswap radica en su estructura de liquidación.

HIP-6 se ejecuta directamente en la capa de consenso de HyperCore. La lógica de la subasta se realiza en la función de transformación de bloques, no como un contrato externo. La liquidación ocurre en el mismo nivel de la transacción.

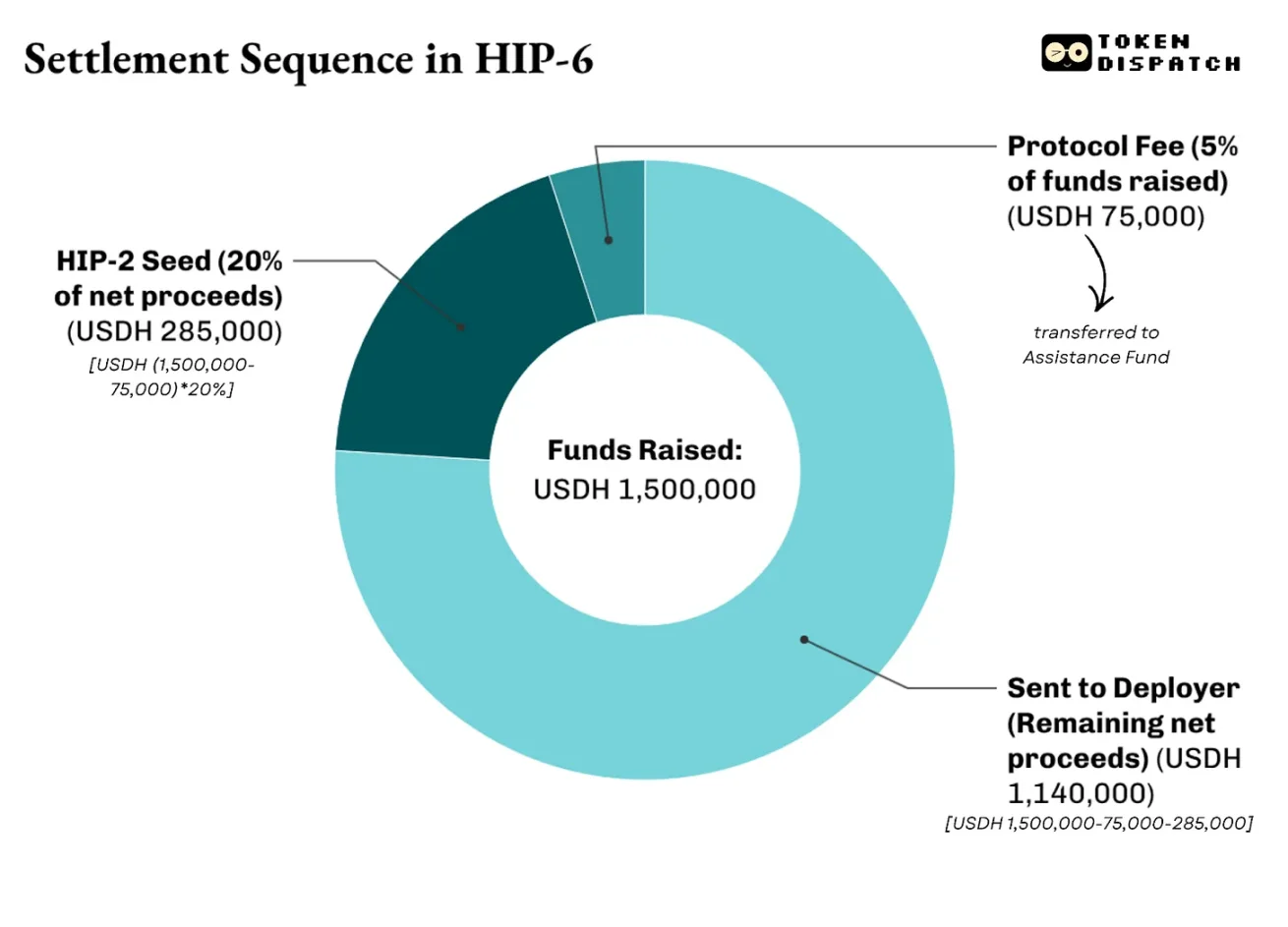

La liquidación tendrá una estructura multinivel. La propuesta establece una tarifa de protocolo del 5% (500 bps) sobre los fondos recaudados, que se destinará a un fondo de ayuda. Hyperliquid usará ese fondo para recomprar todos sus tokens $HYPE. De los ingresos netos (después de la tarifa), entre un 20% y un 100% (2000 a 10,000 bps) se usará para activar el mercado HIP-2 con precios derivados. El resto se pagará a los deployers.

Por ejemplo, en la subasta de tokens $PROJ en HIP-6, se recaudaron 1.5 millones de dólares en USDH, con un suministro total de 10 millones de tokens, de los cuales el 20% corresponde a fondos semilla de HIP-2. La liquidación sería así:

Y esta es la principal diferencia entre HIP-6 y Uniswap.

Uniswap construye CCA como una herramienta de emisión de tokens, para transferir fondos a sus pools AMM existentes. Con HIP-6, Hyperliquid se convierte en una infraestructura completa, permitiendo a los interesados recaudar fondos, descubrir precios, crear liquidez bilateral y comenzar a negociar en un libro de órdenes centralizado (CLOB).

Y lo más importante, todo esto se valorará en la misma moneda que la que el protocolo espera que poseas: 1000 dólares (USDH).

Aunque la descubrimiento de precios transparente, la programación de liquidez y la liquidación atómica representan avances significativos respecto a los modelos tradicionales, los mecanismos en cadena también traen sus propios problemas.

Estos sistemas no resuelven la calidad del proyecto. La curva de enlace de Pump.fun garantiza la equidad en la curva de precios, pero no refleja la credibilidad del proyecto detrás del token. HIP-6 admite abiertamente esta limitación. No aborda temas como la calidad del token, gobernanza o protección de los holders.

Los suscriptores tradicionales asumen responsabilidad reputacional y legal en caso de fallos. La inclusión del nombre del banco en el folleto indica que hay partes interesadas que han revisado al emisor. Los mecanismos en cadena no ofrecen vías similares de rendición de cuentas. Coinbase, con Echo, intenta acercarse a esto mediante KYC, divulgación de información del emisor y restricciones de venta. Pero, en cierto modo, reintroduce barreras de entrada que la suscripción en cadena busca eliminar.

En la mayoría de las jurisdicciones principales, aún no hay consenso sobre si la emisión de tokens constituye una emisión de valores. La relajación del entorno legal en EE. UU. facilita las emisiones sin permisos, pero la incertidumbre legal potencial sigue presente.

Aún estamos en etapas tempranas, y espero que futuras mejoras hagan que estos mecanismos sean una opción superior a los sistemas tradicionales de formación de capital.

En finanzas, la entidad que controla el lugar de origen del activo siempre obtiene los ingresos más duraderos.

De 2012 a 2021, Goldman Sachs lideró en número de IPO en EE. UU., superando a cualquier otro banco. Pero los beneficios van mucho más allá de las altas tarifas por IPO. Una vez que Goldman asegura la IPO de una empresa, suele ser también su principal asesor en emisiones posteriores, fusiones y emisión de deuda.

Vemos que pump.fun, mediante una plataforma confiable, genera más de 1,6 millones de tokens, obteniendo más de mil millones en ingresos. La caída de Raydium refleja un patrón similar: al perder el control del proceso de generación de tokens, sus ingresos del 35-40% desaparecieron de la noche a la mañana.

Con mecanismos en cadena, el sistema en sí permanece igual, solo cambia el actor. Ya no es un banco o suscriptor, sino un protocolo. Este ofrece un proceso transparente y auditable de distribución de tokens, sin necesidad de relaciones con insiders.

Como contraparte, espera que uses una unidad de valor para todas las transacciones, que contribuirá a su tesorería: su token nativo. Esto también es una ventaja para los inversores: una demanda estable del token nativo puede mantener el capital en circulación bloqueado, mejorando la liquidez.

Esto hace que la competencia no solo sea entre suscripción tradicional y en cadena, sino también entre participantes en la cadena. La lucha se ha desplazado de la competencia en el mercado secundario a quién tiene el control para definir el precio inicial, distribuir los primeros tokens y decidir qué moneda usar los inversores.