Autor: Benji Siem, IOSG

Uno, introducción

Este estudio comenzó con una observación sencilla: el sistema eléctrico está siendo solicitado para realizar una tarea para la cual nunca fue diseñado.

Con la aceleración en la penetración de energías renovables, la expansión total de la electrificación y el aumento explosivo en la demanda de centros de datos impulsados por IA, el modelo tradicional de “construir más plantas de generación y transmisión para satisfacer picos de carga” se está desmoronando. Los ciclos de construcción de infraestructura son demasiado largos, las colas de conexión en la red son severas y la inversión de capital es elevada.

En este contexto, la flexibilidad —es decir, la capacidad de ajustar en tiempo real la oferta y la demanda— ha pasado de ser una función auxiliar a convertirse en un pilar central de la confiabilidad de la red eléctrica. La flexibilidad, que antes dependía principalmente de cargas industriales grandes y centrales de regulación de carga, evoluciona ahora hacia un mercado complejo de múltiples niveles, donde recursos energéticos distribuidos (DER), plataformas de software y agregadores coordinan millones de activos para mantener el equilibrio del sistema.

Estamos en un punto de inflexión estructural. Los ganadores de esta transformación no serán los actores que controlan los activos de generación, sino aquellos que construyen las capas de conexión y orquestación, y los que liberan flexibilidad a gran escala. Los modelos emergentes de coordinación nativos en criptomonedas y los mecanismos de incentivos basados en tokens podrían acelerar aún más este cambio, permitiendo una participación descentralizada, liquidaciones transparentes y una liquidez global en los servicios de flexibilidad.

Como se profundizará en este documento, la flexibilidad ya no es solo una capacidad técnica; está convirtiéndose en una infraestructura económica emergente —creando nuevos pools de valor mediante la acumulación de ingresos en mercados de capacidad, servicios auxiliares, respuesta a la demanda y mercados locales—, y redefiniendo la forma en que se negocian, gestionan y monetizan la energía.

Argumentos clave

El mercado de flexibilidad en la electricidad está en un punto de inflexión. La creciente penetración de energías renovables, el aumento en la demanda de centros de datos y las regulaciones están generando un desequilibrio estructural entre oferta y demanda de servicios de flexibilidad.

- La demanda de energía para alimentar IA y aplicaciones está superando rápidamente la capacidad de suministro de la red, impulsada principalmente por:

- Se espera que el consumo global de centros de datos se duplique para 2030, alcanzando aproximadamente 945 TWh, ligeramente por encima del consumo total actual de Japón. La IA es el principal motor de este crecimiento, junto con la demanda de otros servicios digitales en constante aumento. Es importante notar que la falta de flexibilidad también puede limitar el crecimiento de la IA.

El mercado eléctrico requiere mayor eficiencia operativa y flexibilidad para mitigar riesgos. En un escenario de infraestructura retrasada, la demanda y la necesidad de servicios de flexibilidad aumentan significativamente.

- Muchas regiones enfrentan una presión enorme en sus redes: se estima que, a menos que se aborden los riesgos de capacidad, aproximadamente el 20% de los proyectos planificados de centros de datos podrían retrasarse.

- En EE. UU., debido a la congestión en la conexión a la red, hay alrededor de 10,300 proyectos de infraestructura en cola, con una capacidad total de 2,3 TW, el doble de la capacidad instalada actual del país.

La capa intermedia de agregación y conexión de infraestructura será la gran ganadora. Actúa como un puente clave entre la oferta (usuarios con capacidad ociosa) y la demanda (operadores de red presionados).

- Plataformas que centralizan, agregan y optimizan recursos energéticos distribuidos (DER), y que operan en mercados que pasarán de aproximadamente 98.2 mil millones de dólares en 2025 a unos 293.6 mil millones en 2034 (CAGR del 12.94%), capturarán una proporción desproporcionada del valor.

Dos, visión general del mercado de flexibilidad

¿Qué es la flexibilidad en el mercado energético?

En un sistema eléctrico, la flexibilidad = capacidad del sistema para ajustar rápidamente la generación y/o demanda en respuesta a señales (precios, congestión, frecuencia, etc.), manteniendo el equilibrio entre oferta y demanda y evitando apagones.

Históricamente, la flexibilidad provenía casi exclusivamente de generadores flexibles (centrales de gas de regulación, hidroeléctricas). Con la expansión de energías renovables y la electrificación, los operadores del sistema ahora también adquieren flexibilidad a través de:

- Respuesta a la demanda (Demand Response): cargas que pueden reducirse o desplazarse en el tiempo

- Almacenamiento de energía: baterías, vehículos eléctricos, almacenamiento térmico

- Generación distribuida: paneles solares en techos, microcogeneración, etc.

El “mercado de flexibilidad” es el conjunto de mercados y contratos donde se compra y vende flexibilidad, incluyendo mercados mayoristas, productos de servicios de balance y auxiliares, mercados de capacidad, y plataformas de flexibilidad de los distribuidores (DSO). Los agregadores actúan como intermediarios, proporcionando plataformas que permiten a los operadores de red comprar flexibilidad a los usuarios finales, formando una capa clave de infraestructura (ver capítulo “Transacciones y precios de flexibilidad”). La liquidación la realiza el operador del sistema de transmisión (TSO), que paga a los agregadores, y estos, tras deducir comisiones, pagan a los clientes.

La entrega de flexibilidad puede hacerse de dos formas:

- Flexibilidad implícita (Implicit Flexibility): mediante señales de precios estáticos que se activan automáticamente, como tarifas horarias. Ejemplo: cargadores inteligentes de vehículos eléctricos que retrasan la carga a horas de menor precio. La conducta se motiva por el precio.

- Flexibilidad explícita (Explicit Flexibility): mediante respuestas activas a solicitudes específicas del operador de red. Estas acciones son conscientes y se coordinan a través de plataformas de mercado para obtener una compensación directa.

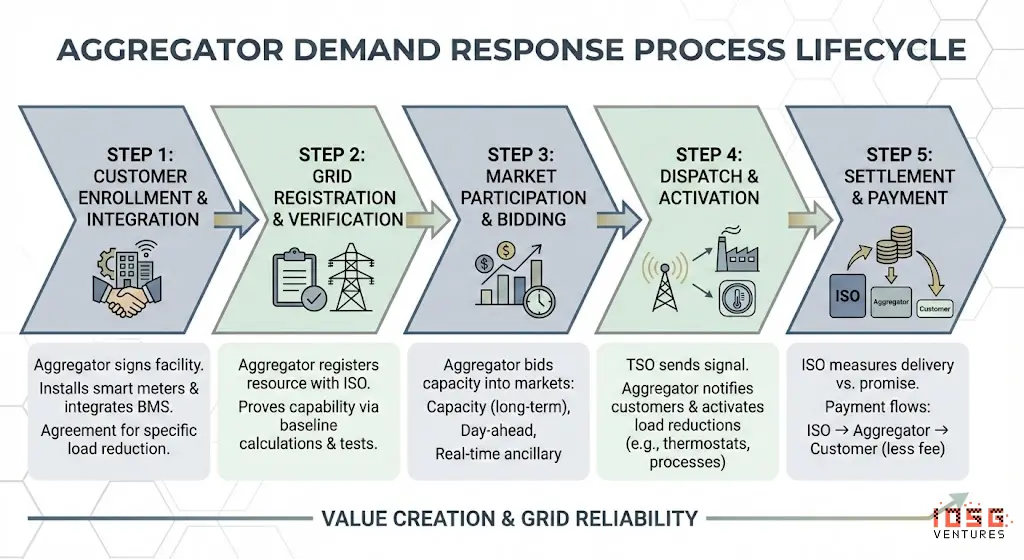

Ejemplo detallado

#Paso 1: registro del cliente

Un agregador (como CPower) firma un contrato con una empresa manufacturera, instala medidores inteligentes y controladores, y conecta su sistema de gestión de edificios. El cliente acepta reducir 2 MW de carga cuando se le solicite.

#Paso 2: registro ante el operador de red

El agregador registra estos 2 MW (junto con miles de otros sitios) como un “recurso de respuesta a la demanda” en el ISO. Debe demostrar que puede entregar esa capacidad, incluyendo cálculos de línea base, protocolos de medición y, a veces, pruebas de despacho.

#Paso 3: participación en mercado

El agregador presenta ofertas de capacidad en diferentes mercados:

- Mercado de capacidad (año o multianual): “Me comprometo a mantener 500 MW disponibles durante los picos de verano”

- Mercado diario de energía: “Puedo reducir 200 MW entre las 16:00 y las 20:00 de mañana”

- Servicios auxiliares en tiempo real: “Puedo responder en 10 minutos a desviaciones de frecuencia”

#Paso 4: despacho

Cuando la red necesita flexibilidad, el TSO envía una señal al agregador. Su plataforma ejecuta automáticamente: envía notificaciones a los clientes registrados (SMS, email, señales automáticas); activa reducciones preprogramadas (subir termostatos, atenuar iluminación, detener procesos industriales); y monitorea en tiempo real el desempeño.

#Paso 5: liquidación

Tras el evento, el ISO mide la cantidad entregada realmente frente a la comprometida. El flujo de fondos es: ISO → agregador → cliente (menos comisiones del agregador).

Tres, actores clave

Bolsa de mercado — plataforma de mercado

Lugar donde se negocia la flexibilidad, que conecta a compradores (DSO/TSO) con vendedores (agregadores, propietarios de DER). También existen mercados rápidos de reserva de frecuencia.

#Ejemplos de plataformas

EPEX SPOT, Nord Pool, Piclo Flex, NODES, GOPACS, Enera

#Modelos de negocio

- Comisiones por transacción liquidada (usualmente 0.5-2% del valor o €0.01-0.05/MWh)

- Cuotas de suscripción o membresía para acceso a mercado (cuotas anuales)

- Algunas plataformas operan como utilities reguladas (recuperando costos vía tarifas), otras como negocios comerciales

#Precios

- La plataforma no fija precios, sino que facilita la formación mediante subastas (pagando por oferta o con liquidación uniforme)

- Los precios de congestión en plataformas locales (Piclo, NODES) suelen estar entre €50-200/MWh

- En mercados mayoristas en eventos de escasez, los precios pueden superar €1,000+/MWh

- En mercados tradicionales (como EPEX), los precios pueden ser negativos, lo que equivale a comprar flexibilidad activamente en mercados especializados

Agregadores / VPP (Plantas Virtuales)

Controlan un conjunto de activos flexibles, y sus ingresos dependen de ganar contratos y despachar correctamente cargas/almacenamiento.

#Ejemplos de empresas

Enel X, CPower, Voltus, Next Kraftwerke, Flexitricity, Limejump

#Modelos de negocio

- Participación en ingresos con propietarios: el agregador retiene entre 20-50% de los ingresos del mercado, y paga el resto a los clientes

- Cargos iniciales o SaaS mensual a los propietarios

- Posibles premios por sobrecumplimiento de objetivos de despacho

#Precios

- Pago por capacidad: $30-150/kW·año (varía según mercado y producto)

- Pago por energía: traslación del precio de mercado (menos margen del agregador)

- Beneficio típico para clientes: cargas C&I $50-200/kW·año, baterías residenciales $100-400/año

Sistemas de gestión de recursos energéticos distribuidos (DERMS) / software de optimización

Software que predice, controla, presenta ofertas y asegura cumplimiento, formando la capa inteligente del sistema. Puede integrarse en plataformas de agregadores.

#Ejemplos de empresas

AutoGrid (Uplight), Enbala (Generac), Opus One, Smarter Grid Solutions, GE GridOS, Siemens EnergyIP

#Modelos de negocio

- Licencias SaaS empresariales: contratos anuales basados en MW gestionados o activos controlados

- Costos de implementación/integración: proyectos únicos para utilities ($500,000 - $5 millones+)

- Servicios gestionados: optimización continua basada en rendimiento

#Precios

- Licencias de software típicamente $2-10/kW·año (según funciones y escala)

- El valor total de despliegues de DERMS en utilities grandes puede superar los $50-200 millones en contratos de más de 5 años

- Algunos proveedores ofrecen modelos de participación en ingresos (5-15% del valor incremental)

Activos físicos

Proveedores de energía física: vehículos eléctricos, baterías, termostatos, bombas de calor, cargas industriales, etc.

Compradores en la red

Demandantes: utilities y operadores que compran flexibilidad para gestionar congestión, balancear y picos, incluyendo DSO, TSO, proveedores y municipalidades.

#Ejemplos de instituciones

PJM, CAISO, National Grid ESO, TenneT, UK Power Networks, E.ON, Con Edison

#Modelos de negocio

- Entidades reguladas, cuyos costos se recuperan vía tarifas o cargos de capacidad

- Compra cuando la flexibilidad es más económica que infraestructura (“no line replacement”)

- Algunas utilities verticalmente integradas internalizan DR, otras externalizan a agregadores

#Precios de compra

- Capacidad: $20-330/MW·día (PJM, subasta 2026-27 llega a $329/MW·día)

- Servicios auxiliares: $5-50/MW·hora (respuesta frecuencia, reserva rotativa)

- Flexibilidad local DSO: €50-300/MWh (usualmente en subastas por oferta)

- Regla general: la flexibilidad debe ser más barata que reforzar la red (ahorro del 30-40%)

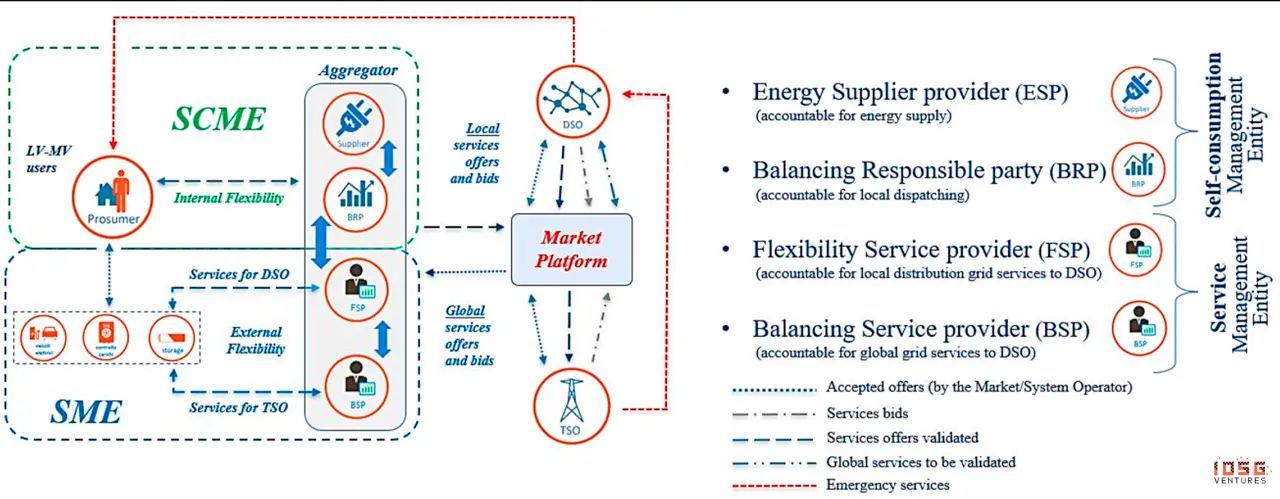

#Figura 1: esquema del mecanismo

- Operador de distribución (DSO): gestiona la red local (líneas de distribución, subestaciones), responsable de llevar la electricidad desde la red de transmisión a hogares y empresas.

- Operador de transmisión (TSO): gestiona y mantiene la red de alta tensión (red eléctrica y gas natural), responsable de transportar energía desde productores a distribuidores o grandes consumidores a larga distancia.

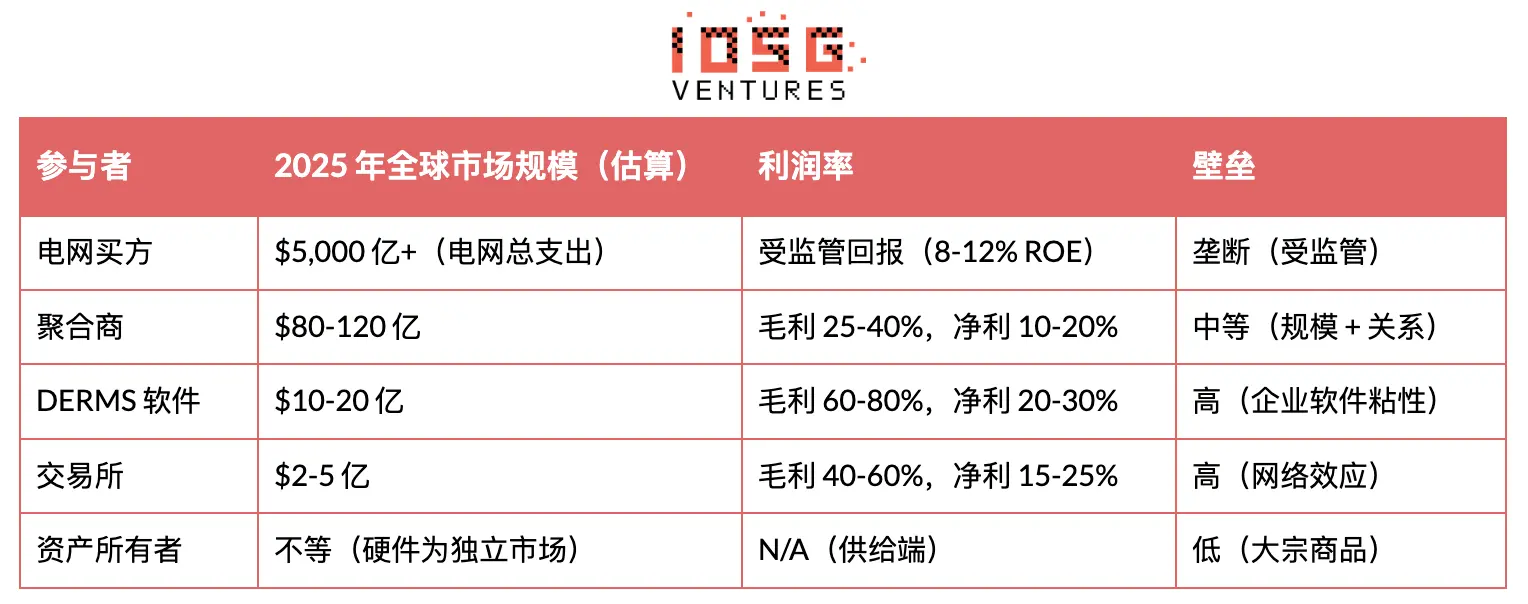

Estimación del tamaño de ingresos de cada actor

Cuatro, estado actual del sector

El sistema eléctrico enfrenta un desequilibrio estructural entre capacidad de generación y infraestructura de red. Este conflicto se refleja en dos problemas interrelacionados: una cola sin precedentes de solicitudes de conexión y una demanda creciente por electrificación y centros de datos.

Cola de conexión

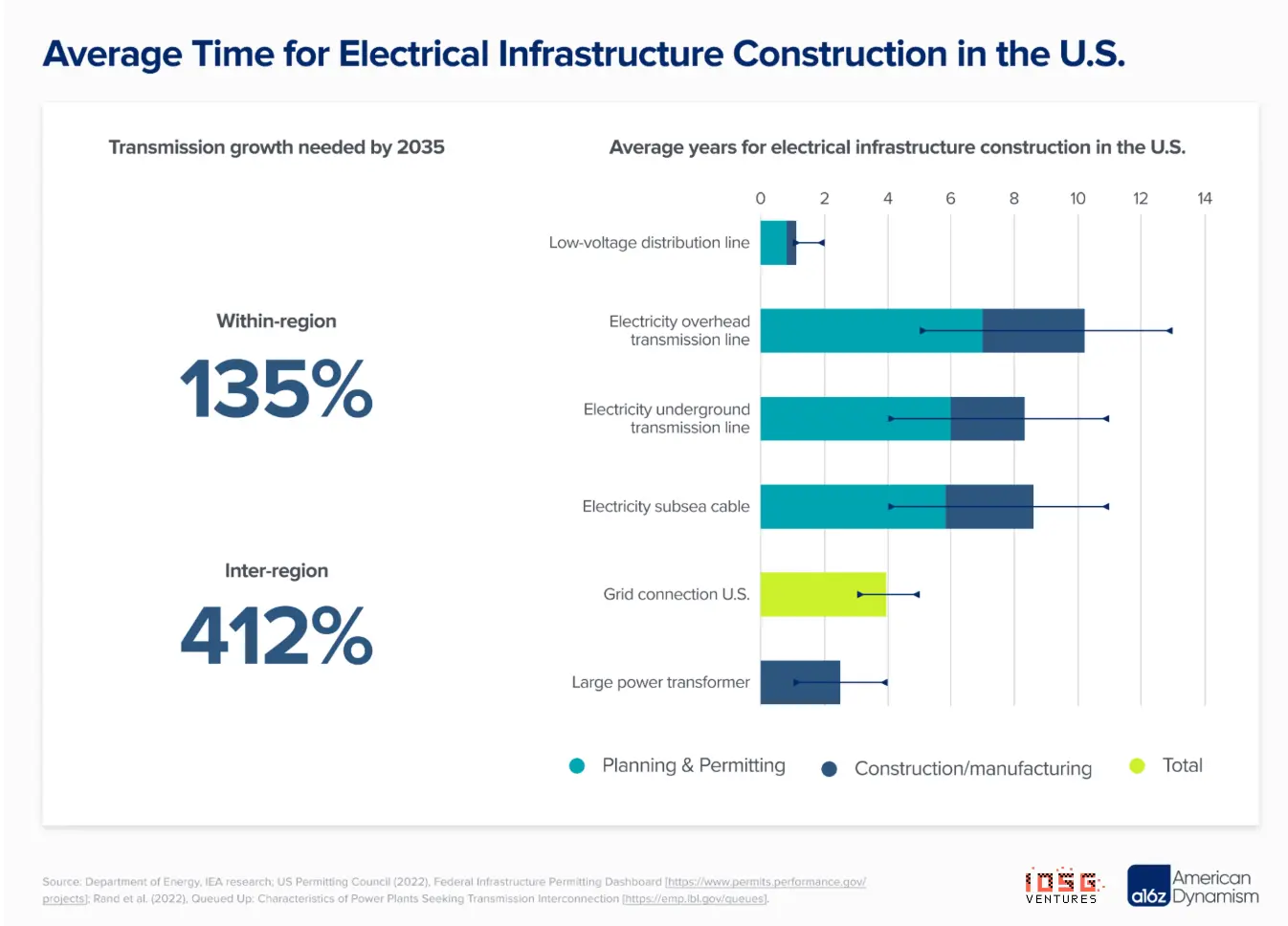

Hasta finales de 2024, en EE. UU. hay más de 2,3 TW de capacidad de generación y almacenamiento en cola para conectarse, más del doble de la capacidad instalada actual (1,28 TW). Esta acumulación se ha convertido en un cuello de botella principal para el despliegue de energías limpias.

Presión en la demanda

- Centros de datos: se estima que su demanda eléctrica se duplicará para 2030, alcanzando entre 1,000 y 1,200 TWh (equivalente al consumo total de Japón)

- Mercado de capacidad PJM: precios subieron de $28.92/MW·día (2024-25) a $329.17/MW·día (2026-27), más de 10 veces, impulsados principalmente por compromisos de centros de datos

- Las proyecciones de demanda a 5 años de los planificadores de la red en EE. UU. casi se duplican; los centros de datos IA requieren disponibilidad del 99.999% y consumen cantidades enormes de energía

- Costos de actualización de la red: en la UE, se necesitan €730 mil millones en inversión en distribución y €477 mil millones en transmisión para 2040; la flexibilidad puede ofrecer ahorros del 30-40% en comparación con infraestructura

Transacciones y precios de flexibilidad

Los operadores de red (como PJM, ERCOT, CAISO y otros ISO/RTO) necesitan equilibrar oferta y demanda en tiempo real, pero no pueden comunicarse directamente con millones de activos distribuidos (termómetros, baterías, cargas industriales). Por ello, los agregadores actúan como intermediarios.

Los agregadores analizados (Enel X, CPower, Voltus) se sitúan entre dos actores:

- Operadores de red/utility que necesitan capacidad flexible

- Clientes finales con cargas o activos flexibles

Agrupan miles de recursos distribuidos en “plantas virtuales” que participan en mercados mayoristas como si fueran centrales tradicionales.

Mecanismos de liquidación

A diferencia de la generación (medida en MWh producidos), la respuesta a la demanda se mide en MWh no consumidos. Esto requiere establecer una “línea base”: la cantidad de energía que el cliente debería haber consumido sin la respuesta en la ocasión. Los métodos comunes incluyen:

- Método 10 de 10: promedio de los 10 días similares anteriores en el mismo período

- Ajuste por clima: ajustando la línea base según diferencias de temperatura

- Medición previa y durante el evento: comparando consumo antes y durante

Ejemplo de liquidación:

Luego, el agregador paga al cliente (generalmente entre el 50-80% del ingreso total), y el resto queda como ingreso del agregador.

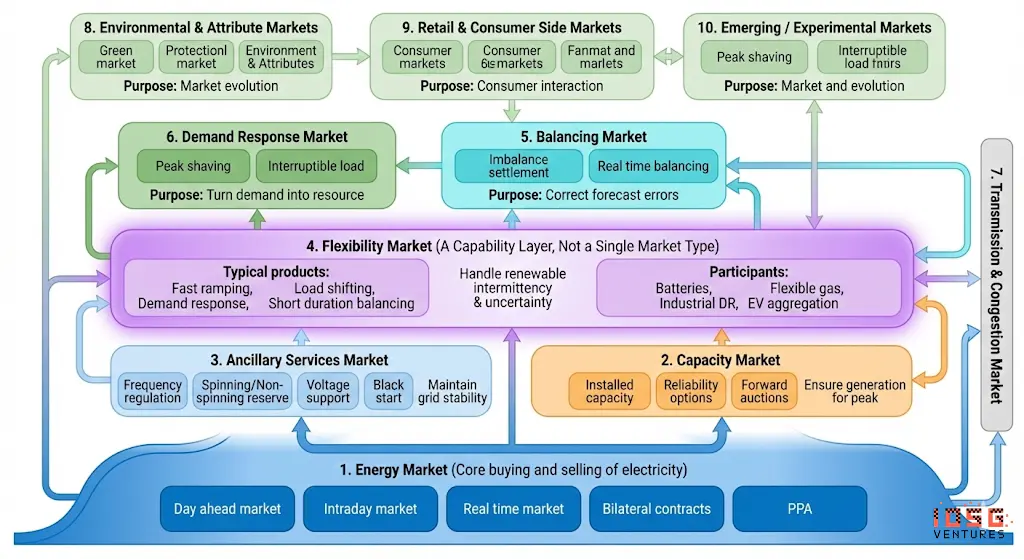

La flexibilidad se monetiza mediante diversos mecanismos de mercado, cada uno con diferentes marcos temporales, productos y estructuras de precios. Los proveedores pueden realizar “revenue stacking” (apilamiento de ingresos) cruzando múltiples mercados para maximizar el retorno de sus activos.

Además, las comunidades energéticas —organizaciones locales de ciudadanos y pequeñas empresas habilitadas por políticas de la UE— están emergiendo como actores clave en la agregación de flexibilidad. En la UE hay aproximadamente 9,000 comunidades, con unos 1.5 millones de participantes.

- Al agrupar activos como paneles solares, baterías y cargas controlables, estas comunidades superan las barreras de escala y coordinación que suelen impedir que hogares individuales accedan a múltiples flujos de ingreso de flexibilidad.

- Esto coincide con hallazgos de investigación: los proveedores de flexibilidad pueden “apilar” valor entre mercados de capacidad, servicios auxiliares, arbitraje energético, respuesta a la demanda y mercados locales de DSO. Las comunidades energéticas crean marcos organizativos y operativos para participar de forma confiable en múltiples mercados, transformando DER dispersos en carteras coordinadas, democratizando los ingresos de flexibilidad y apoyando la descarbonización y resiliencia de la red.

¿Por qué es importante la flexibilidad?

La flexibilidad ofrece una alternativa más rápida y económica que construir nuevas plantas o líneas de transmisión. La velocidad de “construcción” de las plantas virtuales equivale a la velocidad de registro de los clientes — sin colas de conexión. El grupo de consultoría Brattle estima que la regulación de regulación de carga (VPP) es un 40-60% más barata que una central de gas de regulación o una batería a nivel de utility. ENTSO-E calcula que solo en la UE, la flexibilidad puede ahorrar €50 mil millones anualmente en costos de generación.

Para los operadores de red: balance en tiempo real, menor dependencia de plantas de regulación costosas y mejoras en la integración de renovables, además de mayor resiliencia ante eventos extremos.

Para los propietarios de activos: nuevos flujos de ingreso con activos existentes (baterías, EV, HVAC, cargas industriales), incremento del retorno en un 30-50% mediante apilamiento de servicios, y participación con mínima interferencia operacional.

Para los consumidores: incentivos para reducir tarifas mediante respuesta a la demanda, evitar costos por retrasos en infraestructura, mejorar la confiabilidad y reducir apagones.

Para la transición energética: mayor penetración de renovables sin abandonar viento y sol, servicios de descarbonización (sustitución de plantas de gas), y despliegue acelerado en comparación con soluciones limitadas por infraestructura.

Viento de cola estructural

- Impulso regulatorio: FERC Orders 2222/2023 (EE. UU.), regulación de redes de respuesta a la demanda en UE (2027), BSC P483 en Reino Unido, que involucra a 345,000 hogares. Más de 45 países están introduciendo mercados de flexibilidad.

- Onda de inversión en redes: las utilities en EE. UU. planean invertir más de $1.1 billones hasta 2029. La UE requiere €730 mil millones en distribución y €477 mil millones en transmisión para 2040. La flexibilidad es una alternativa más económica.

- Demanda en centros de datos: consumo eléctrico global se duplicará para 2030, alcanzando 1,000-1,200 TWh. Los precios de capacidad en PJM subieron de $28.92/MW·día (2024-25) a $329.17/MW·día (2026-27), más de 10 veces, impulsados por compromisos de centros de datos IA. Esto genera tanto demanda como oferta de flexibilidad.

- Crecimiento de DER: más de 4 millones de sistemas fotovoltaicos residenciales en EE. UU., 240,000 baterías domésticas, y más de 1 millón de EV vendidos en 2023. La escala crítica se ha alcanzado, habilitando a los agregadores y mejorando la economía de DER.

Riesgos clave a vigilar

- Exceso de oferta post-2030: las inversiones masivas en almacenamiento de baterías podrían reducir los márgenes en los mercados de flexibilidad. Algunas regiones están reviviendo la energía hidroeléctrica de bombeo.

- Ciberseguridad: millones de activos distribuidos amplían la superficie de ataque. La legislación de la UE sobre IA clasifica la operación de redes como “alto riesgo”. La NFPA 855 aumenta los costos de almacenamiento en baterías urbanas en un 15-25%.

Cinco, modelos de negocio de los agregadores

Fuentes de ingreso

- Pago por capacidad ($/MW·año o $/MW·día): la fuente de ingreso más grande y predecible. Los clientes reciben pago por disponibilidad, incluso si nunca son despachados. Ejemplo: en la subasta de PJM 2026-27, el precio de capacidad alcanzó $329/MW·día.

- Pago por energía ($/MWh): pago por la reducción real durante eventos. Más volátil, depende de la frecuencia de despacho y los precios de mercado.

- Servicios auxiliares ($/MW + $/MWh): regulación de frecuencia, reserva rotativa, etc. De mayor valor, pero requieren respuesta en segundos o minutos. Voltus fue pionero en estos productos de mayor margen.

Estructura de costos

Ejemplo de economía unitaria (clientes C&I)

Apilamiento de ingresos: cómo maximizan valor los agregadores

Los agregadores más maduros “apilan” múltiples flujos de ingreso en un mismo activo:

Ejemplo: carga industrial de 10 MW en PJM

Este es el motivo por el cual Enel con DER.OS y Tesla con Autobidder enfatizan la “optimización colaborativa”: sus IA deciden en cada momento en qué mercado participar para maximizar el retorno total.

Seis, análisis profundo de actores clave en la capa de agregación

Enel X — líder global

#Resumen de la empresa

Enel X es la unidad de respuesta a la demanda y energía distribuida del grupo Enel, uno de los mayores utilities del mundo (ingresos superiores a €860 mil millones). Sus raíces se remontan a EnerNOC, pionero en respuesta a la demanda fundado en 2001, adquirido por Enel en 2017. Actualmente, Enel X opera la mayor planta virtual de clientes comerciales e industriales (C&I) a nivel global, con más de 9 GW de capacidad de respuesta a la demanda y más de 110 proyectos activos en 18 países.

#Escala y cobertura

- Capacidad gestionada: más de 9 GW en Q1 2025, con objetivo de llegar a 13 GW

- Norteamérica: aproximadamente 5 GW, cubriendo más de 10,000 sitios en 31 estados de EE. UU. y 2 provincias en Canadá

- Proyectos: más de 80 en respuesta a la demanda, con alianzas con más de 30 utilities (11 exclusivas)

- Pagos a clientes: casi $2 mil millones distribuidos desde 2011

- Inversión en tecnología: más de $200 millones en desarrollo de plataformas

#Alianzas estratégicas

En septiembre de 2024, Enel X anunció una colaboración con Google para agrupar 1 GW de carga flexible proveniente de centros de datos —el mayor VPP corporativo del mundo. La alianza refleja la convergencia entre el crecimiento de la demanda en centros de datos y la oferta de flexibilidad: un gran proveedor de servicios en la nube que genera presión en la red, y que puede convertirse en un importante proveedor de flexibilidad en la demanda mediante sus baterías UPS y capacidad de desplazamiento de cargas.

#Plataforma tecnológica: DER.OS

DER.OS de Enel X usa aprendizaje automático para optimizar la programación, logrando un aumento del 12% en rentabilidad respecto a estrategias basadas en reglas, según auditorías internas. La plataforma recibe datos en streaming de más de 16,000 sitios empresariales y opera un centro de control 24/7/365 para despacho y monitoreo en tiempo real.

#Clientes principales: instalaciones C&I

Son grandes consumidores con cargas que pueden interrumpirse sin causar interrupciones mayores, permitiendo reducir carga temporalmente:

Insights clave

Estos clientes ya poseen “activos” —sus cargas eléctricas. Enel X simplemente ayuda a monetizar esa flexibilidad que quizás no sabían que tenían. La estrategia de Enel X es centrarse en la demanda y en activos ligeros, sin construir ni poseer generación. La reducción de demanda en la red equivale a aumentar la oferta.

#Implicaciones de la alianza con Google

La transacción con Google en septiembre de 2024 es reveladora porque desafía el modelo tradicional:

- Modelo tradicional: Enel X recluta instalaciones → las agrupa en VPP → las vende a la red

- Modelo Google: los centros de datos de Google se convierten en activos flexibles → Enel X opera el VPP → la red compra flexibilidad

Los centros de datos de Google cuentan con grandes baterías UPS (usadas para respaldo), cargas de refrigeración flexibles y cierta capacidad de programación de cargas. Google ya no solo consume flexibilidad de la red, sino que también la provee — Enel X actúa como el capa de orquestación. Esto ejemplifica la tesis de “los centros de datos son activos de la red”.

#Desglose del modelo de ingresos

#Posición competitiva

- Ventajas: escala global, relaciones profundas con utilities, ecosistema de energías limpias integrado (11 GW renovables + 1 GW almacenamiento), plataforma madura, respaldo financiero del grupo Enel

- Desventajas: modelo de ventas tradicional, ritmo de innovación más lento que startups puras, costos administrativos elevados

- Estrategia: centrarse en el segmento C&I, integración de energías renovables a nivel utility, alianzas en flexibilidad para centros de datos

Voltus — disruptor con enfoque en software

#Resumen de la empresa

Voltus fue fundada en 2016 por ex ejecutivos de EnerNOC, Gregg Dixon y Matt Plante, como una alternativa tecnológica a los proveedores tradicionales de respuesta a la demanda. La propuesta es que un software superior y una cobertura de mercado más amplia pueden superar las desventajas de escala. Para septiembre de 2025, Voltus se mantiene por tercer año consecutivo como el agregador con mayor gestión de GW en el informe de Wood Mackenzie sobre VPP en Norteamérica.

#Escala y financiamiento

- Capacidad: más de 7.5 GW en gestión (septiembre 2025), creciendo significativamente desde 2 GW en 2021

- Cobertura de mercado: activo en los 9 mercados mayoristas de EE. UU. y en Canadá, con la cobertura geográfica más amplia entre startups

- Financiamiento: más de $120 millones en fondos, con inversores como Equinor Ventures, Activate Capital y Prelude Ventures

- SPAC: anunció en diciembre de 2021 una fusión por $1,3 mil millones (valoración), que no se concretó

#Estrategia diferenciadora

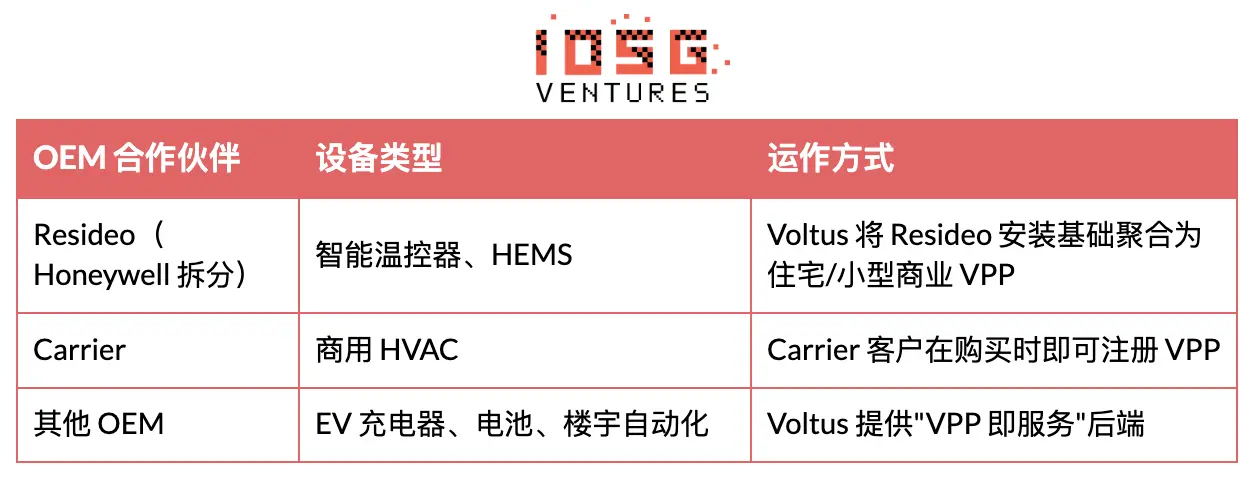

Voltus se diferencia en tres dimensiones: (1) innovación temprana — ha sido pionero en la entrada a mercados de reserva operativa en varias redes; (2) cobertura de mercado más amplia — participa en proyectos que otros evitan por su complejidad; (3) alianzas con OEM — no compite con fabricantes, sino que colabora con Resideo y Carrier para agrupar su base instalada en VPP.

#Enfoque en centros de datos

Para 2025, Voltus lanzó “Bring Your Own Capacity” (BYOC), dirigido a centros de datos y grandes proveedores de servicios en la nube. BYOC permite a los desarrolladores de centros de datos desplegar flexibilidad en la red mediante VPP durante la construcción, comprando flexibilidad en la red distribuida de Voltus para compensar la capacidad, reduciendo el tiempo de conexión. Socios incluyen Cloverleaf Infrastructure.

#Clientes principales: instalaciones C&I (como Enel X)

#Alianzas OEM

#Importancia del modelo OEM

El costo de adquisición de clientes (CAC) es el mayor gasto de los agregadores. La colaboración con OEM permite:

- OEM gestiona la relación con el cliente

- Voltus provee software y acceso a mercado

- Los ingresos se distribuyen entre OEM, Voltus y el cliente final

- El CAC se reduce significativamente respecto a ventas directas

Diferencias en fuentes de ingreso: Voltus vs Enel X

#Enel X: centrado en mercado de capacidad

- Predecible (subastas anuales)

- $/kW bajos pero en gran volumen

- Requiere compromisos MW a gran escala

#Voltus: enfocado en productos de servicios auxiliares que otros evitan

#¿Por qué servicios auxiliares?

- $/kW más altos (2-3 veces los de capacidad)

- Menor competencia (barrera por complejidad)

- Requiere software avanzado (ventaja de Voltus)

- Pero activos con respuesta más rápida (segundos a minutos)

Posición competitiva

- Ventajas: alta precisión técnica, cobertura de mercado más amplia, influencia regulatoria (ex FERC Jon Wellinghoff como Chief Regulator), alianzas OEM, enfoque en centros de datos

- Desventajas: menor escala que Enel X, sin activos a nivel utility, mayor gasto por inversión de riesgo, fracasos en SPAC

- Estrategia: monetización de DER de terceros, liderazgo en servicios auxiliares, alianzas en centros de datos

Siete, criterios de evaluación de inversión en VPP y agregadores

Mercados de UE vs EE. UU.

Con regulación favorable y una infraestructura altamente interconectada, la UE lidera en la expansión de flexibilidad a nivel de todo el sistema. Eurelectric señala que los mercados liberalizados en Europa incentivan la participación conjunta de productores y consumidores, aumentando continuamente la oferta de flexibilidad; además, la masificación de medidores inteligentes y tarifas horarias facilita la transferencia de carga en la demanda.

- Diseño de mercado: mecanismos liberalizados que incentivan la participación activa en oferta y demanda, con medidores inteligentes y tarifas horarias que permiten desplazamiento de carga

- Redes interconectadas: la robusta red transfronteriza en Europa reduce significativamente la frecuencia y duración de cortes, garantizando suministro estable para la industria

En EE. UU., aún hay un gran potencial de flexibilidad en el lado del cliente, con estudios que sugieren que se puede reducir carga a gran escala (por ejemplo, 100 GW) con impacto mínimo en los usuarios.

- Enfoque en el borde de la red: la rápida proliferación de DER hace que la gestión de flexibilidad en “el borde” de la red sea cada vez más crucial para las utilities estadounidenses

“La vulnerabilidad inherente de la red requiere que seamos cautelosos con cada activo conectado, asegurando una oferta confiable y una demanda prevista. La rápida expansión de fuentes intermitentes (generación inestable) y la ola de electrificación (picos de demanda) están generando desafíos severos para el sistema eléctrico.” — a16z

Ocho, conclusión

Hasta ahora, la flexibilidad ha sido dominada por las “macro-flexibilidades” —activos industriales grandes (>200 kW) conectados en niveles de transmisión o distribución de alta tensión. Estos activos son atractivos por su fácil identificación, firma y despacho. Pero este modelo está alcanzando límites estructurales. La macro-flexibilidad ya no es suficiente, provocando insuficiencia de oferta y problemas en cadena, como retrasos en conexiones. Esto aumenta la vulnerabilidad del sistema y se ha convertido en un cuello de botella clave para el crecimiento impulsado por IA en cargas.

Por ello, el siguiente avance inevitable será la micro-flexibilidad —activos pequeños en la red de media y baja tensión, en el rango de 1 a 10 kW, incluyendo cargadores EV, bombas de calor, sistemas HVAC, baterías y electrodomésticos. Estos activos, en conjunto, representan una capacidad varias órdenes de magnitud superior a las fuentes macro, pero su acceso es mucho más difícil.

Las formas actuales de acceder a esta flexibilidad dejan mucho valor sin capturar, creando oportunidades para que los propietarios de flexibilidad participen en el ecosistema. Un agregador que pueda llegar directamente a escala crítica, independiente de marcas o proveedores, puede generar un efecto de arrastre potente. Una vez que los usuarios se agrupan horizontalmente, las compañías energéticas y OEMs tendrán incentivos económicos para participar activamente, en lugar de intentar controlar la relación desde el inicio.

En el núcleo de todo esto, creo que DePIN (Infraestructura Descentralizada basada en Tokens) tiene la mayor oportunidad de revolucionar este campo, creando valor a largo plazo mediante infraestructura nativa en criptomonedas y mecanismos de incentivos. Al ampliar la capacidad y abrir nuevas vías para obtener flexibilidad, este segmento puede transformar los mercados actuales, permitiendo que IA siga remodelando el mundo sin restricciones.