Autor: Comentarios de Yuanchuan Inversiones

El último informe de desempleo de Anthropic hizo que los profesionales financieros se estremecieran.

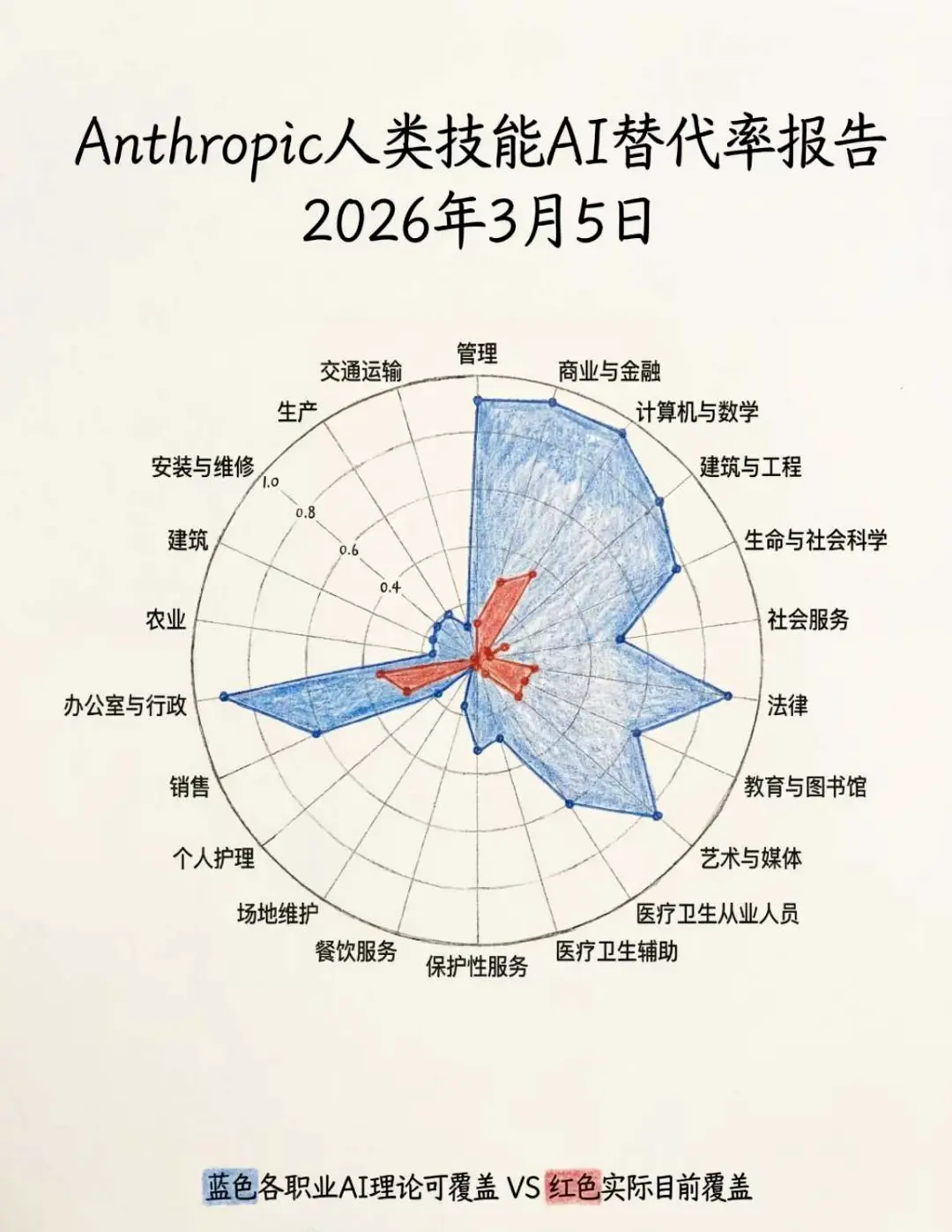

En el informe, la tasa de sustitución en puestos financieros alcanza el 94%, ubicándose en segundo lugar entre todas las profesiones, pero la tasa actual de sustitución real es solo del 28%, lo que indica un gran potencial de crecimiento en el futuro. Afortunadamente, el 30% de las profesiones casi no se ven afectadas, y los profesionales financieros aún pueden considerar oportunidades de empleo en trabajos como lavaplatos o plomeros.

Después de mucho tiempo en la industria, siempre surge ansiedad—los financieros viven en un mundo de “comparaciones”, con evaluaciones de ventas y rankings de rendimiento que los agobian día tras día. Si no estudian, sienten una inquietud constante.

Es como después de las vacaciones de Año Nuevo, cuando vuelves a la oficina y todavía estás conversando con un chatbot, mientras que tu compañero de al lado, ya crió 8 langostas y discute apasionadamente sobre las subidas y bajadas del petróleo.

La industria financiera nunca rechaza la eficiencia. Desde órdenes manuales hasta operaciones programadas, desde ventas en bancos físicos hasta ventas en línea, todo es así. Pero esta vez, lo que AI reemplaza no son herramientas financieras ineficientes, sino las personas ineficientes detrás de esas herramientas. Al fin y al cabo, el mayor costo en finanzas es el personal; en las empresas de gestión de activos, las ganancias dependen de cómo administrar más dinero con menos personas.

Por eso, las firmas de fondos privados comienzan a adoptar capacidades avanzadas: Diewei Asset ofrece cursos en línea para enseñar a domesticar a los “investigadores digitales” que trabajan 24/7; Mingxi Capital usa Manus para generar automáticamente folletos promocionales sobre dividendos y aumentos, con un diseño que rivaliza con las revistas de alta gama. Incluso los clientes se vuelven más astutos: después de que un gestor recomienda un fondo de celebridad, inmediatamente preguntan si deberían comprarlo.

La industria de fondos privados está entrando en una fase similar a la de “Transformación en Detroit”: cada eslabón en la cadena de investigación, operación y ventas ya está comenzando a ser reemplazado.

Salarios VS Costos de Token

En un entorno donde los costos operativos son altos y obtener Alpha se vuelve cada vez más difícil, la relación eficiencia-persona es la métrica que los jefes de fondos privados analizan cada noche antes de dormir.

En la cadena de valor de fondos privados, los investigadores suelen tener salarios elevados. Según datos de MuliFang, los investigadores cuantitativos en acciones ganan entre 800,000 y 1,5 millones de yuanes anuales; los investigadores subjetivos tienen salarios algo menores, pero a veces reciben incentivos sorprendentes: a principios de año, un investigador principal con un fondo de miles de millones de yuanes, que recomendó Nvidia, recibió un bono de más de 20 millones de yuanes.

Si un fondo privado logra automatizar la investigación con IA, ahorra millones en costos. Si esa IA puede trabajar 24 horas, reducir el costo por hora y además generar mayores resultados, entonces los gastos en viajes, horas extras, transporte y comida, que normalmente se deducen del carry del gestor, no cuestan nada a la IA.

En el sector de gestión de activos, toda innovación tecnológica se reduce a dos palabras: aumentar la eficiencia y reducir costos. Los jefes de fondos privados no se preocupan si la IA piensa como un humano, solo si puede completar el trabajo.

Howard Marks hizo un cálculo económico: si una IA puede producir resultados analíticos equivalentes a un asistente con un salario de 200,000 dólares al año, para quien paga ese salario, no importa si la IA realmente “piensa” o solo hace coincidencias de patrones; lo importante es que el resultado sea confiable y útil.

Después del Año Nuevo, ocho equipos de investigación de bancos de valores lanzaron en conjunto tutoriales sobre “Criar Langostas”, acelerando el proceso de reemplazo de investigadores humanos. Probaron OpenClaw, que puede producir resultados de investigación de forma proactiva, como lo haría un humano.

En la app de entrada, una presentación titulada “OpenClaw: de principiante a experto” se reprodujo 4,839 veces; Xu Jianhua de Dongbei recomendó 20 habilidades que pueden multiplicar por diez la eficiencia de investigación; Cao Chunxiao de Founder replicó estrategias como PB-ROE, patrones de taza con asa, y minería y backtesting automáticos de factores.

Pensándolo bien, esto equivale a OTA (Over The Air) las habilidades de Buffett, O’Neil y Simmons al mismo tiempo.

Trader amante del aprendizaje

Los vendedores hacen esfuerzos por difundir conocimientos, y los compradores también aprenden con entusiasmo. En Beijing, una firma de fondos privados temía que las máquinas principales se contaminaran, así que entregó a cada investigador una nueva computadora y les dio un bono de 50,000 yuanes en tokens, específicamente para criar langostas[1].

Yang Xinbin, de Snowball Asset Management, entrenó a dos investigadores de langostas. Dice que dialogar con IA todos los días es mucho más frecuente que con humanos. Los agentes de IA que entrenan por sí mismos pueden hacer en dos días lo que un investigador cuantitativo experimentado tarda medio año, e incluso tienen mayor potencial.

Paul Wu, de Qinyuan Investment, está integrando IA en todos los departamentos. Siente que en algunos roles, la IA puede completar ciclos completos de trabajo y operar de forma independiente. Predice que pronto, los gastos de la empresa se reducirán a la compra y mantenimiento de un “analista inteligente de Apple”, y más adelante, quizás un asesor de cartera llamado Paul.

En el pasado, muchas firmas de fondos privados enfrentaban desgaste en la conversión de investigación a inversión: los investigadores pensaban que los gestores no eran capaces, y los gestores consideraban que los investigadores no servían. La aparición de OpenClaw ofrece una nueva posibilidad: ya no es necesario soportar la fricción y el desgaste con investigadores mediocres, ni preocuparse por que los investigadores clave sean reclutados por la competencia con salarios altos.

Desde su perspectiva, las langostas cumplen con todas las expectativas que un gestor de fondos tiene de un investigador: trabajan las 24 horas, sin vacaciones ni descanso; tienen memoria a largo plazo y pueden recordar datos clave al instante; son absolutamente leales y obedientes, sin formar facciones con estrategias propias; se autoactualizan continuamente, sin caer en dependencias de caminos ya recorridos y ser eliminados por el tiempo.

Si en el futuro, el costo de los tokens basados en silicio fuera mucho menor que los salarios en carbono, ¿cómo podrían los jefes de fondos privados rechazar a un investigador IA que sea obediente, útil y entrenable?

La sustitución no solo por langostas

Los fondos privados subjetivos aún están evaluando si el costo de los tokens vale la pena. Las grandes firmas cuantitativas, con infraestructura propia, ya han reducido los costos de tokens a niveles mínimos. Pero, frente a esta tendencia, parecen estar bastante tranquilos.

“Para la comunidad de tecnología cuantitativa, OpenClaw no es más que un prototipo semiacabado, como un juguete”, me dice un experto en cuantitativos en Shanghai. Su valor radica en reducir la barrera técnica para fondos subjetivos y minoristas, y en ofrecer una vía clara para recuperar la inversión en infraestructura masiva en modelos grandes, pero en entornos de inversión cuantitativa estricta, no tiene mucho impacto.

Otro experto en cuantitativos más destacado expresa con mayor franqueza: las langostas en finanzas parecen una especie de esquema piramidal. OpenClaw tiene características como aleatoriedad, no sistematicidad y baja seguridad, lo que puede generar una gran incertidumbre en todo el sistema de inversión cuantitativa.

Para la comunidad cuantitativa, OpenClaw no es una herramienta avanzada, y Cui Yuchun de Xuntu Technology opina que no hay que preocuparse:

Las langostas en Agent aún son inferiores a Manus o Kimi en capacidades de optimización, llamadas a herramientas y análisis de datos. Para un investigador sin experiencia en programación, requiere entre 5 y 10 horas para desplegar y poner en marcha, y la mayoría de las tareas no superan una calificación de 60 puntos.

Cuando los minoristas usan langostas con habilidades de análisis de acciones chinas para seleccionar acciones, parece abrirse un mundo nuevo. La plataforma Multi-Agent (multi-agentes) ya está en marcha, con un arsenal más rico de agentes, y en comparación, las langostas parecen ser superadas con facilidad. Sin embargo, para que esta poderosa infraestructura funcione, quizás no sea necesario más personal humano.

Los sistemas tradicionales de investigación cuantitativa suelen seguir una arquitectura en línea de ensamblaje: limpieza de datos → cálculo de factores → predicción del modelo → optimización de cartera. En la era de la IA, algunas instituciones, como el top global Man Group, han simplificado esto en roles, herramientas y flujos de trabajo. Las tareas repetitivas y estandarizadas son cada vez más realizadas por agentes de IA, eliminando la necesidad de tantos investigadores en fábricas de factores.

Por ejemplo, Apollo AI de Xiyue Investment, un sistema multi-agente, integra agentes en investigación, datos, trading y operaciones. El fundador Zhou Xin lo describe como si tuviera siete u ocho cientos de empleados de IA.

Con la llegada de una “fábrica sin humanos” en la investigación cuantitativa y la reducción de la brecha informativa para los minoristas mediante OpenClaw, los gestores de fondos subjetivos, en medio de esta ola de eficiencia, enfrentan una situación incómoda: ven cómo la información producida por sus investigadores es reducida por la cuantificación, y al mismo tiempo, presionados por minoristas que avanzan paso a paso, caen en un estado de FOMO (miedo a perderse) por la IA.

Durante el Año Nuevo, revisé el informe anual de un gestor de fondos subjetivos líder en Shenzhen, quien expresó que los gestores tienen expectativas demasiado altas sobre los investigadores:

Esperan que los investigadores sean sensibles al mercado, que alerten oportunamente sobre oportunidades, que ofrezcan análisis y juicios superiores a los de sus pares, e incluso que siempre estén en el “núcleo del círculo”. Si un investigador puede hacer todo eso, ¿para qué necesita un gestor? Con solo hacer trading por su cuenta, puede hacerse rico. ¿Por qué seguir sirviendo a un gestor?

Por eso, redujo sus expectativas: los investigadores solo deben encargarse de analizar activos y problemas específicos, sin necesidad de descubrir oportunidades ni dar recomendaciones de inversión; esas tareas corresponden al gestor.

Pero si solo se busca un investigador que no participe en el núcleo de la industria y que solo siga los activos desde el escritorio, ¿no será que en el futuro ese investigador será reemplazado por un agente IA?

Epílogo

En el mercado de A-shares, estos últimos dos años parecen haber acelerado todo.

Especialmente en la primera mitad del año, hubo muchas cosas. El año pasado, Deepseek lanzó su plataforma en Año Nuevo, durante Qingming hubo aumentos de impuestos agresivos, y este Año Nuevo, todos criaron langostas. Antes de que terminara enero, comenzó la guerra en Oriente Medio. La mente de los financieros siempre está sobrecargada; ya no recuerdan cuándo fue la última vez que tuvieron unas vacaciones sin aprender algo nuevo. Al menos, como editor, mi capacidad mental ya no da para más.

Recuerdo que hace dos años, cuando conversaba con gestores, siempre decían con una sonrisa incómoda que su estado laboral era como “bailar tap con saltos constantes para ir a trabajar”. Pero en los últimos dos años, cuando hablan de “iteraciones” en sus equipos, en sus ideas de inversión, en su comprensión del sector, ya no hay sonrisa, solo seriedad.

El desarrollo de la IA avanza tan rápido, y la industria también, que parece que solo la iteración puede evitar que nos quedemos atrás.

El sector todavía está demasiado ansioso.

La IA no entiende la naturaleza humana; no puede predecir si en el mercado de A-shares, en este momento, las operaciones las hacen inversores de tercer o quinto orden; no puede empatizar, no comprende por qué alguien ha estado atrapado en las “dos grandes petroleras” durante tantos años y aún mantiene esas acciones, solo esperando que se libere; no puede responsabilizarse, no se enfada si pierde un 30% y los inversores le bloquean la puerta, ni necesita escribir disculpas o reflexionar sobre su alma.

Si en el futuro la IA reemplaza a todos los gestores y analistas, la hipótesis del mercado eficiente será cierta: no habrá Alpha, y casi no habrá un próximo Buffett.

Entonces, la verdadera pregunta es: en el futuro, cuando la gestión de activos sea dominada por IA en la extracción de datos, la ejecución de modelos y la generación de informes, ¿qué quedará para los humanos? Lo que quede será precisamente el amor por la inversión, la intuición ante la incertidumbre, y la razón por la cual, a pesar de que los estudios dicen que los investigadores son peores que la IA, todavía elegimos quedarnos.

No podemos detener la tendencia de aumento en la uso de IA, pero sí podemos cambiar nuestra mentalidad de agotamiento y lucha constante.

Como en el juego “Detroit: Become Human”, la decisión final no es eliminar a la IA ni someterse a ella, sino definir qué roles deben jugar humanos y máquinas.