Comprar criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Contrato

Contrato

Puntos

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

New

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

New

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

New

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

BTC Staking

HOT

Haz staking de BTC y gana un 10•% de APR

Acuñación de GUSD

New

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

- Temas de actualidadVer más

5K Popularidad

16.2K Popularidad

51.6K Popularidad

152K Popularidad

203.1K Popularidad

- Gate Fun en tendenciaVer más

- Cap.M.:$9.3MHolders:1099

- Cap.M.:$168.6KHolders:3299

- Cap.M.:$815.8KHolders:10606

- Cap.M.:$717.7KHolders:137

- Cap.M.:$707.1KHolders:22780

- Anclado

TGE de Meteora: ¿Cuál es el valor justo para MET?

Hola a todos, feliz martes. Mientras que el lunes comenzó fuerte, la debilidad prevalece en general. Bajo la superficie, los volúmenes de DEX al contado y los préstamos activos permanecen cerca de sus máximos. Hay un nuevo token lanzándose esta semana con el MET de Meteora: ¿Dónde puede estar el valor justo?

Índices

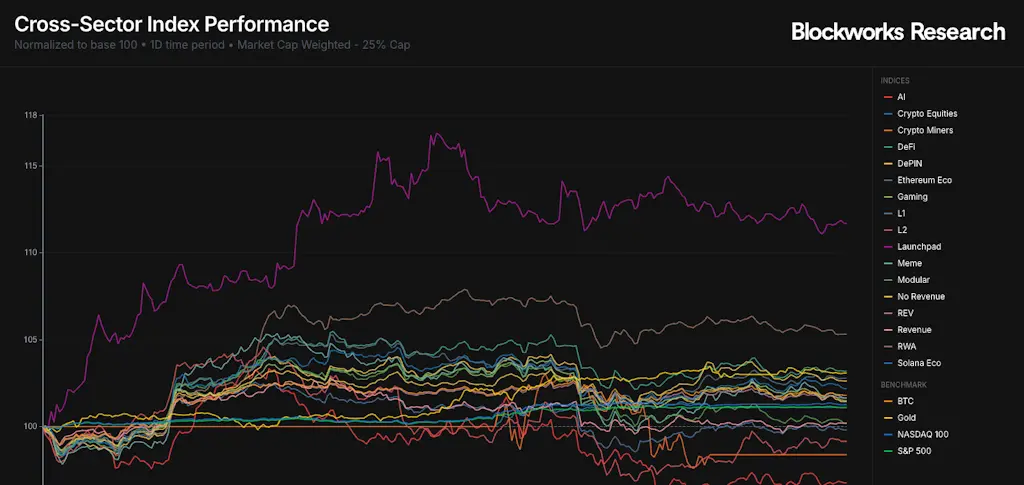

La semana comenzó con fuerza ya que BTC subió un 7% desde el mínimo establecido el pasado viernes. Los launchpads fueron el sector de mejor rendimiento en la sesión de trading del lunes, mientras que la IA fue el mayor perdedor, revirtiendo parte de la fuerza y debilidad relativa exhibida por cada uno durante la semana pasada.

Al hacer un zoom hacia la semana, la reciente fortaleza en los launchpads posiciona a este sector como el ganador relativo, superado solo por el oro, que cerró el lunes nuevamente cerca de un máximo histórico. En términos generales, la mayoría de los índices permanecen negativos en la semana tras el histórico evento de liquidación. Dentro del índice de launchpads, AUCTION, un launchpad en BSC, es el único ticker que muestra ganancias positivas en la semana, con un aumento del 46%.

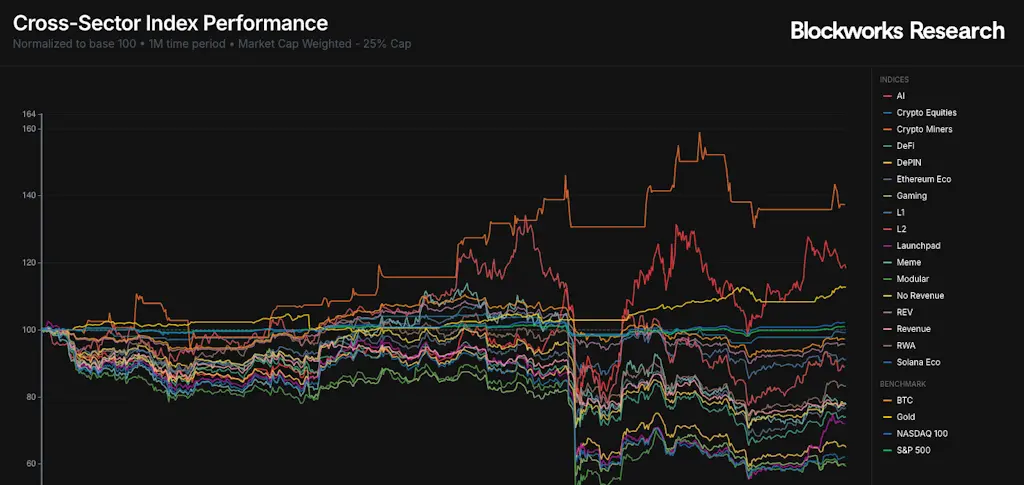

Si bien los marcos de tiempo más cortos muestran algo de verde, el mensual demuestra que casi todos los índices de criptomonedas están a la baja en los últimos 30 días. La liquidación del 10 de octubre ha dejado una amplia debilidad en todos los sectores, siendo el Oro, los Mineros de Criptomonedas, la IA y los índices de Renta Variable las únicas áreas de fortaleza.

El VIX ha retrocedido significativamente, bajando a 18 después del aumento del viernes por la mañana a 29. Tanto el S\u0026P500 como el Nasdaq cotizaron al alza durante la sesión del lunes, cerrando a un tiro de piedra de un nuevo máximo histórico.

Actualización del mercado

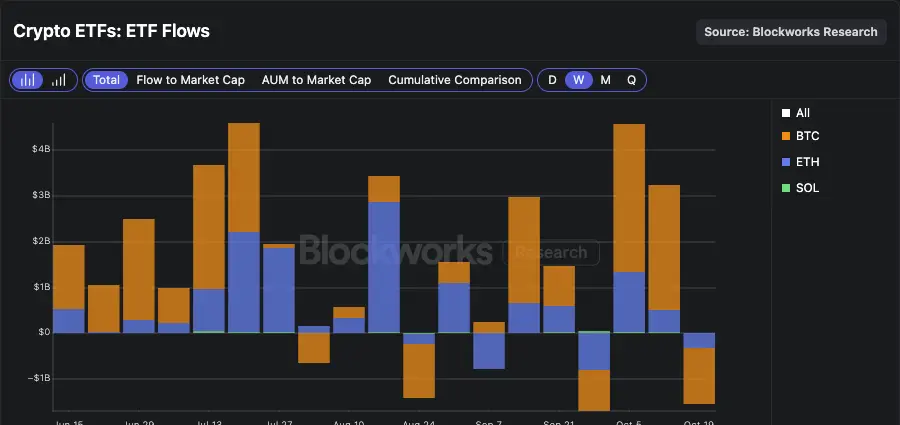

Los flujos de ETF permanecen apagados y negativos. El lunes muestra -$40 millones de BTC, -$145 millones de ETH y +$27 millones en ETFs de SOL. Mirando a la semana, la semana pasada se registraron -1.5 mil millones de dólares en salidas netas a través de los ETFs, revirtiendo parte de la acumulación de un comienzo muy fuerte en octubre. Los ETFs de SOL fueron el único producto que mostró entradas netas, añadiendo +$14 millones.

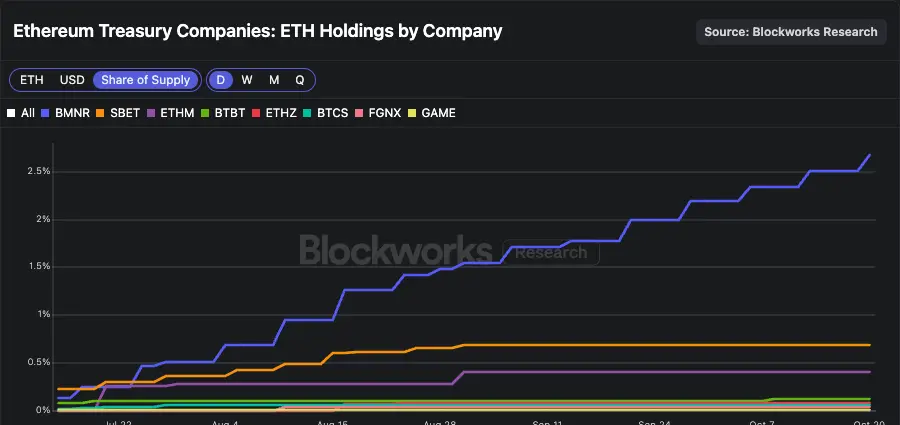

Dentro de los DATCOs, BMNR está ganando terreno. El vehículo ahora posee 3,236,014 ETH, más que las tenencias de todos los demás DATCOs de ETH combinados, y 2.67% del suministro total de ETH. Notablemente, BMNR ha continuado aumentando su acumulación de ETH casi ~70% desde finales de agosto, mientras que la mayoría de los otros DATCOs de ETH se han estancado. Al hacerlo, la cuota de mercado de BMNR del ETH mantenido por los DATCOs creció del 50% hacia el 65% ahora.

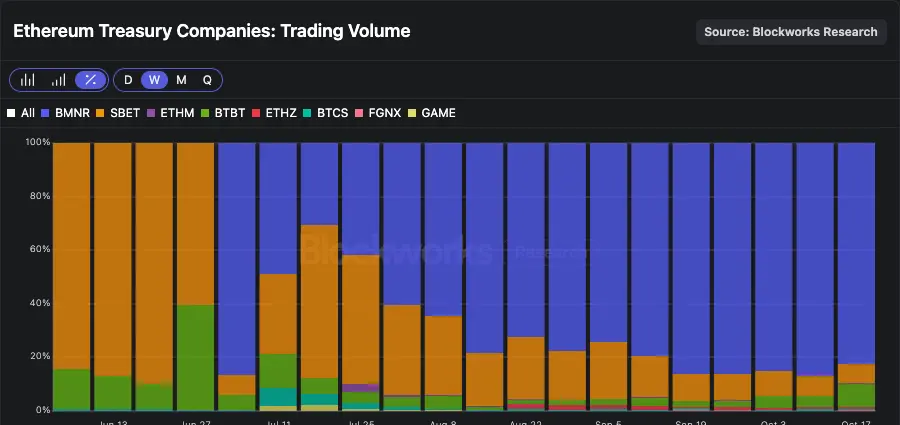

Esta historia se refleja en los volúmenes de negociación de ETH DATCOs. BMNR ha representado entre el 60% y el 85% del volumen de negociación de ETH DATCOs, lo que permite que su acción sea la más líquida. Esta característica de liquidez le da al vehículo un apetito preferencial por parte de asignadores más grandes y también reduce el impacto marginal en el precio de las ofertas de acciones ATM. BMNR parece ser el claro ganador en este sector para las empresas de tesorería de ETH.

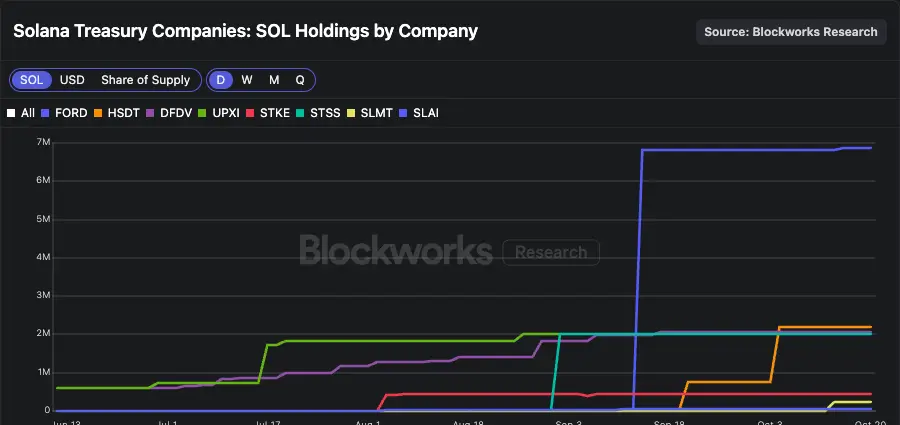

Dentro de los SOL DATCOs, la imagen es menos clara. FORD sigue siendo el vehículo más grande por participaciones, con casi la totalidad de este tamaño adquirido a través de los ingresos de la oferta PIPE. El vehículo aún no ha logrado aumentar su pila de manera significativa a través de ofertas de acciones de ATM, a pesar de que se ha autorizado un programa de oferta de ATM de $4 mil millones.

A medida que avanzamos en la lista, el crecimiento en las tenencias sigue siendo moderado, con HSDT moviéndose recientemente al segundo lugar.

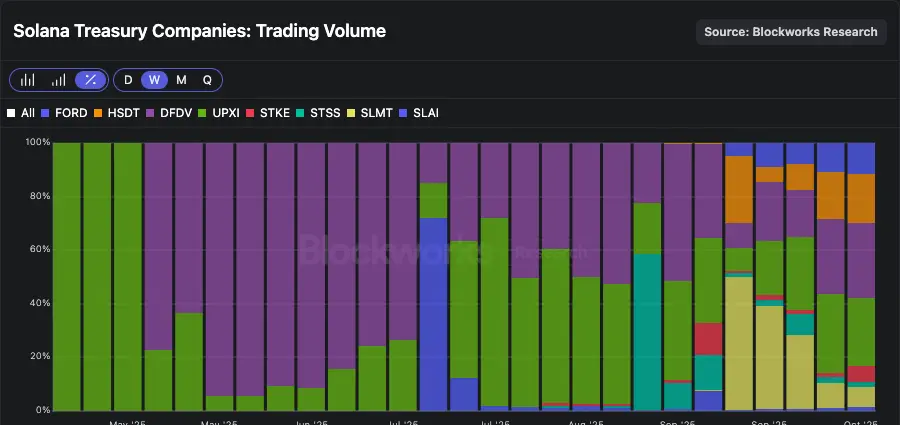

Los volúmenes de trading para los DATCOs de SOL cuentan una historia similar. Mientras que DFDV fue una vez la mayoría de los volúmenes de este sector, la imagen se ha movido hacia una división más equitativa entre los principales nombres. Mientras que FORD representa aproximadamente el 43% del SOL mantenido por los DATCOs, solo representa aproximadamente el 10% del volumen de trading del sector, mostrando relativamente poco movimiento en la acción. Estos datos podrían ser una buena base para justificar por qué se ha apilado muy poco SOL a través de la oferta de cajeros automáticos de FORD.

Mientras BMNR está emergiendo como un claro ganador para los nombres ETH, el líder en el sector SOL puede que todavía esté disponible. Durante el próximo mes, esperaría que los volúmenes se concentren cada vez más en los mejores nombres, y que lo mejor salga a la superficie.

TGE de Meteora: ¿Cuál es el valor justo para MET?

El muy anticipado TGE de Meteora, (MET), tendrá lugar el jueves 23 de octubre. A diferencia de la reciente tendencia de proyectos que realizan una venta de ICO, Meteora no está recaudando fondos antes del TGE. En su lugar, está distribuyendo airdrops a los destinatarios elegibles, incluidos los interesados de Mercurial, los LPs de Meteora, los stakers de JUP y los socios de la plataforma de lanzamiento. Los destinatarios del airdrop recibirán MET desbloqueado por defecto o elegirán proporcionar liquidez en el lanzamiento para ganar tarifas de trading ( hasta un límite del 10% del suministro total de 1 mil millones de tokens).

Como contexto histórico, Meteora fue lanzado en febrero de 2023 por el equipo detrás de Jupiter, el agregador de DEX más grande de Solana y plataforma de trading de perps. Cuando se lanzó Meteora, la iteración anterior del protocolo, Mercurial Finance, fue descontinuada. La razón para cerrar Mercurial, junto con su token de gobernanza (MER), fue que había cantidades significativas de MER involucradas en FTX/Alameda, por lo que el equipo decidió que la mejor opción era reconstruir la plataforma con un nuevo token (MET).

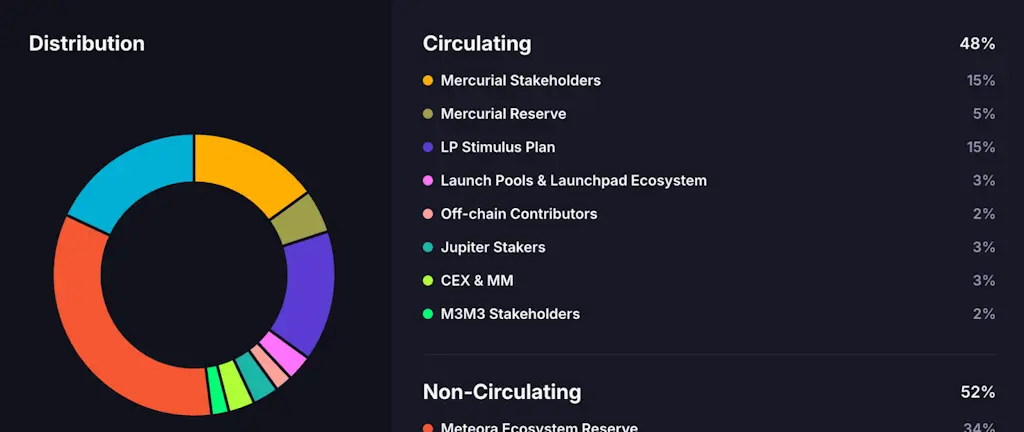

En 2023, el equipo anunció que el 20% de los tokens MET se distribuirían a los interesados de Mercurial en el TGE. Como se muestra a continuación, el equipo ha cumplido su promesa inicial, con un 15% asignado a los interesados de Mercurial y un 5% a la Reserva Mercurial ( aquellos directamente afectados por la insolvencia de FTX ). Además, el DEX ha estado ejecutando un programa de puntos desde el 31 de enero de 2024, para el cual se asignará un total del 15% de MET. Al lanzamiento, el 48% del suministro de MET estará en circulación, un alto flotante en comparación con otros lanzamientos de tokens notables en el ecosistema de Solana, como JTO, KMNO o JUP mismo (13.5% de flotante al lanzamiento ).

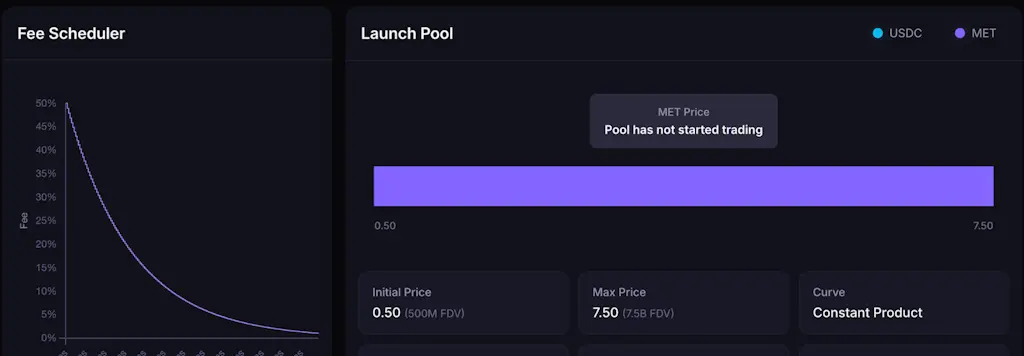

Como se mencionó anteriormente, el 10% del suministro total (100 millones de MET) se utilizará para impulsar la liquidez inicial a través de un pool AMM dinámico, con un precio inicial de $0.5 ($500 millones de valoración) y la liquidez distribuida hasta una valoración de $7.5 mil millones. Al principio, el pool de liquidez será unidireccional (MET solamente), y los primeros compradores intercambiarán su USDC por MET. Tenga en cuenta que las tarifas del pool comienzan altas y disminuyen drásticamente con el tiempo a través de un programador de tarifas.

Valoración matemática de servilleta

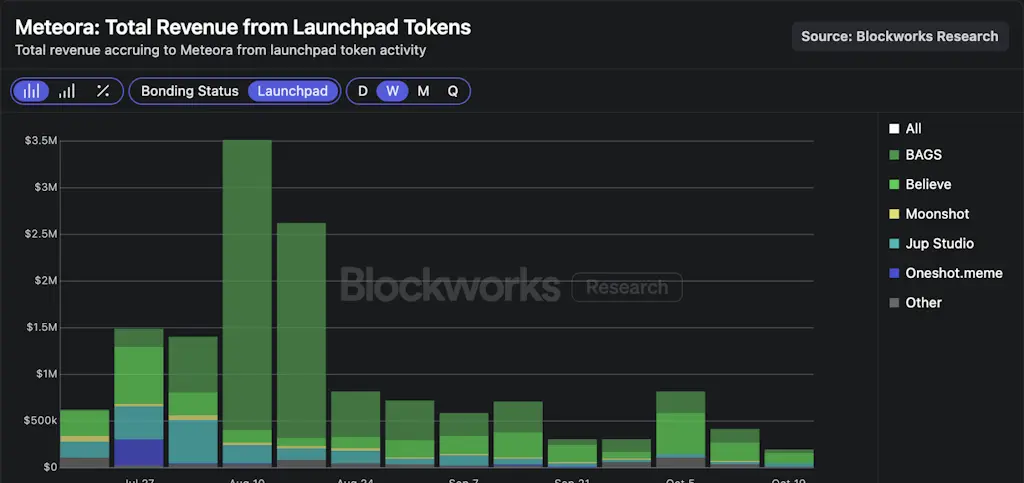

Los DEX, particularmente en Solana, carecen de una ventaja significativa ya que históricamente no poseen el frontend. El mejor ejemplo de esta dinámica es Raydium, que perdió millones de dólares en volumen e ingresos después de que Pump decidiera redirigir las monedas graduadas a su propio AMM, PumpSwap. Meteora ha intentado mitigar este problema mediante la integración vertical, expandiendo sus capacidades de distribución a través de Jupiter y socios de launchpad selectos.

Como se mencionó, el DEX opera estrechamente con el equipo de Jupiter, que se ha convertido en la puerta de entrada para usuarios minoristas menos sofisticados para operar en cadena. Además, Meteora se asoció con Moonshot en agosto de 2024 para introducir una plataforma de lanzamiento y ha incorporado nuevos socios con el tiempo, incluyendo Believe, BAGS y Jup Studio. El gráfico a continuación muestra que la actividad de la plataforma de lanzamiento ha contribuido con entre $200K-$800K en ingresos semanales para Meteora en las últimas semanas, siendo la mayoría de los flujos provenientes de Believe y BAGS.

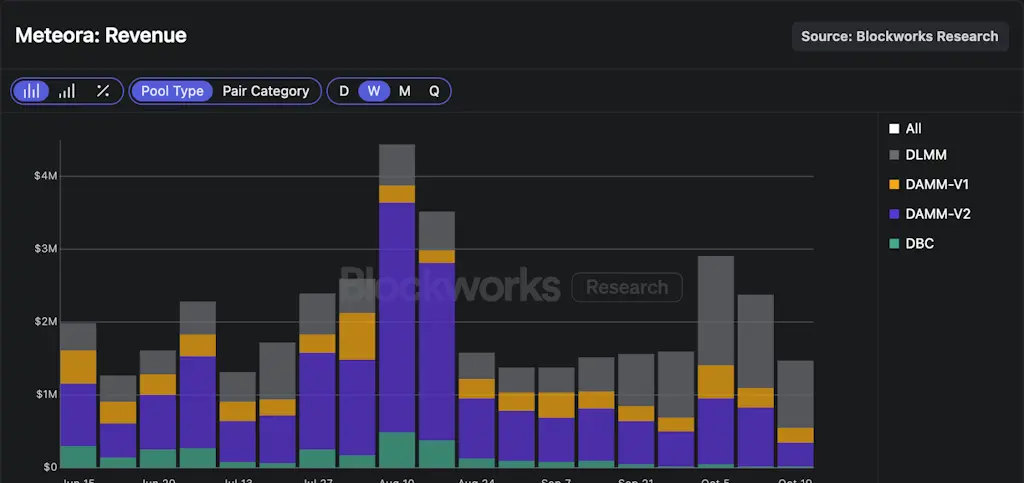

Al observar las finanzas en general, Meteora ha generado $8.8 millones en ingresos en los últimos 30 días a través de todos sus pools, con ingresos semanales que constantemente se acercan a $1.5 millones, incluso en períodos de actividad onchain relativamente baja. Cabe destacar que más del 90% de los ingresos de Meteora provienen de pools de memecoins, que generalmente tienen tarifas más altas que los pools de SOL-stablecoin, tokens de proyecto, LST y pools de stable a stable.

En cuanto a la valoración, podemos considerar a Raydium y Orca como comparables. El gráfico a continuación muestra la relación precio-ventas de RAY y ORCA desde el inicio del año en una base anualizada de 30 días. Observamos que ambos activos han sido valorados en ratios relativamente similares hasta septiembre, cuando RAY comenzó a cotizar a una prima. Ampliando la vista, ambos activos han visto una mediana P/S de 9x en 2025.

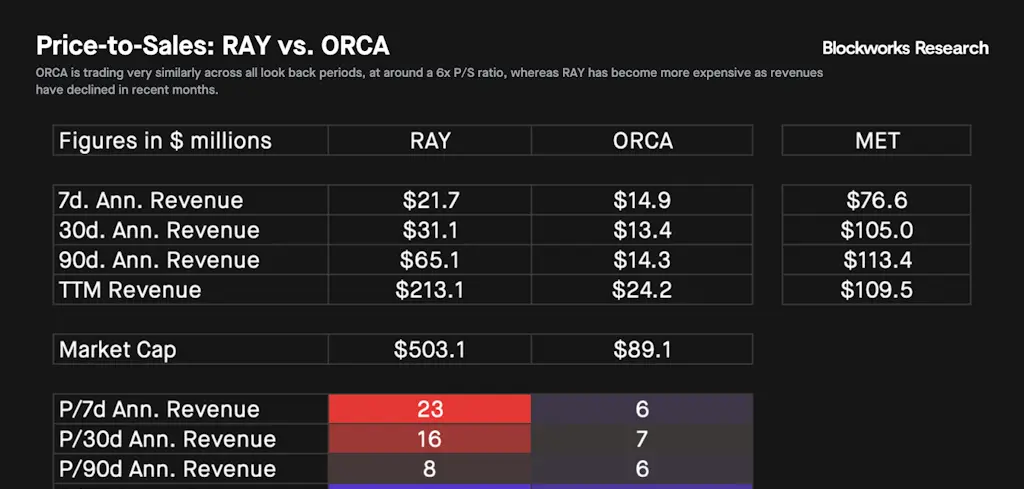

La tabla a continuación compara las razones P/S de RAY y ORCA a través de varios períodos de revisión. Observamos que ORCA está cotizando de manera muy similar en todos los marcos de tiempo anualizados, alrededor de una razón P/S de 6x. En contraste, RAY se ha vuelto más caro en los últimos meses a medida que los ingresos han disminuido. Por su parte, vemos que los ingresos anualizados de Meteora se sitúan entre ~$75 y ~$115 millones, dependiendo del período de revisión.

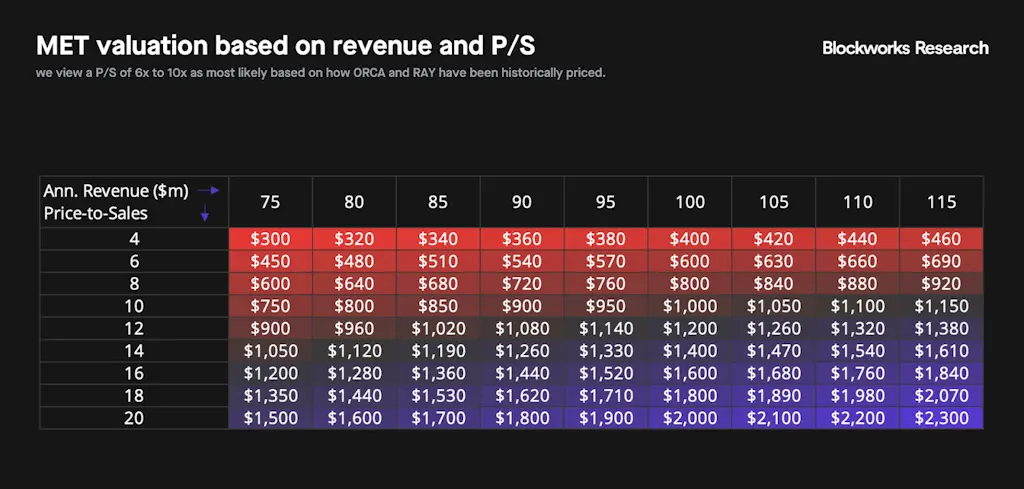

Finalmente, a continuación mostramos la posible valoración de MET a través de varios rangos de ingresos y P/S. En nuestra opinión, un P/S entre 6x y 10x es lo más probable basado en cómo RAY y ORCA han sido históricamente valorados. Como tal, podríamos esperar razonablemente que MET se comercie entre $450 millones y $1.1 mil millones después del lanzamiento ( capitalización de mercado circulante ). Tenga en cuenta que, según las cifras a continuación, la valoración comienza a volverse un poco cara por encima de $1 mil millones en relación con los comparables, y por encima de $2 mil millones MET estaría casi definitivamente sobrevalorado, a menos que pueda aumentar su tasa de ingresos.