Le débat entre les tokenized deposits et les stablecoins : l’avenir de la finance ne repose pas sur le remplacement, mais sur l’intégration.

Les banques créent de la monnaie, les stablecoins alimentent la liquidité. Les deux sont indispensables.

Les partisans des dépôts tokenisés affirment que les stablecoins sont des banques de l’ombre non réglementées. Dès que les banques tokenisent les dépôts, tout le monde se tournera vers elles.

De nombreuses banques et banques centrales soutiennent cette position.

Les défenseurs des stablecoins répliquent : les banques sont dépassées. Nous n’avons pas besoin d’elles sur la blockchain. Les stablecoins incarnent l’avenir de la monnaie.

Ce discours résonne particulièrement auprès des initiés de la crypto.

Mais les deux camps passent à côté du véritable enjeu.

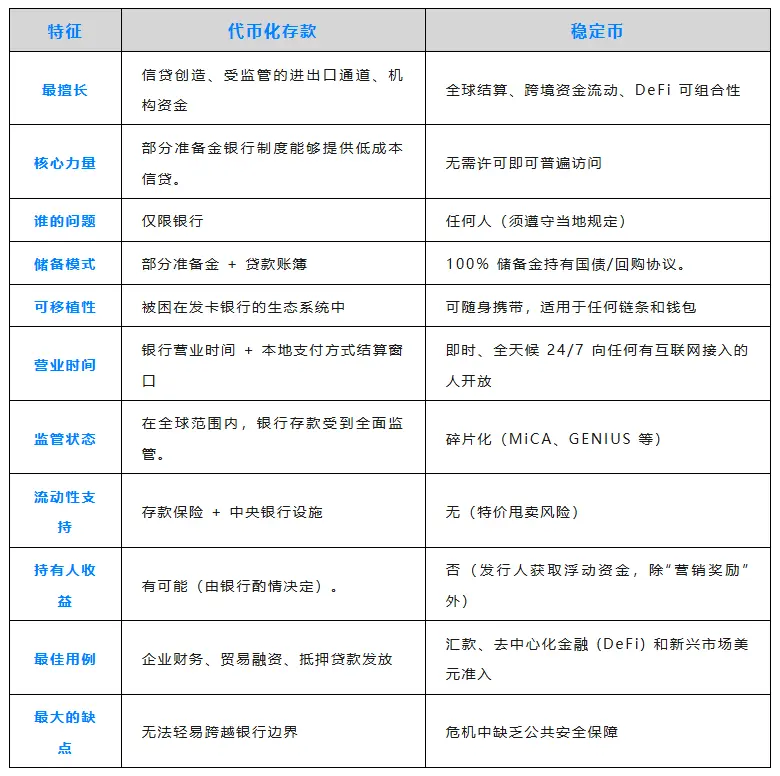

Les banques accordent des crédits à moindre coût à leurs plus grands clients

Déposez 100 $, cela devient 90 $ de prêts — voire davantage. C’est le principe de la réserve fractionnaire, un système qui soutient la croissance économique depuis des siècles.

- Des entreprises du Fortune 500 déposent 500 millions $ chez JPMorgan Chase.

- En contrepartie, elles bénéficient de lignes de crédit importantes à des taux inférieurs à la moyenne du marché.

- Les dépôts sont au cœur du modèle économique bancaire, et les grandes entreprises le savent parfaitement.

Les dépôts tokenisés transposent cette dynamique sur la blockchain, mais uniquement pour les clients de la banque. Vous restez soumis à la supervision bancaire, à ses horaires, à ses procédures et à ses exigences de conformité.

Pour les entreprises recherchant des crédits à faible coût, les dépôts tokenisés constituent une solution attractive.

Les stablecoins fonctionnent comme du numéraire

Circle et Tether détiennent des réserves intégrales, soit 200 milliards $ en titres. Ils génèrent des rendements de 4 à 5 %, mais n’en reversent rien aux utilisateurs.

En contrepartie, vos fonds échappent à la réglementation bancaire. D’ici 2025, les stablecoins devraient traiter 9 000 milliards $ de transferts internationaux. Avec une connexion internet, vous pouvez accéder à vos fonds à tout moment, partout — sans restriction et en continu.

Plus besoin de banque correspondante, ni d’attendre SWIFT, ni de “réponse sous 3 à 5 jours ouvrés”.

Pour une entreprise devant régler un fournisseur argentin à 23h un samedi, les stablecoins sont la solution idéale.

L’avenir conjugue les deux modèles

Une entreprise souhaitant obtenir un crédit bancaire avantageux peut également utiliser des stablecoins pour accéder à des marchés de niche.

Imaginez :

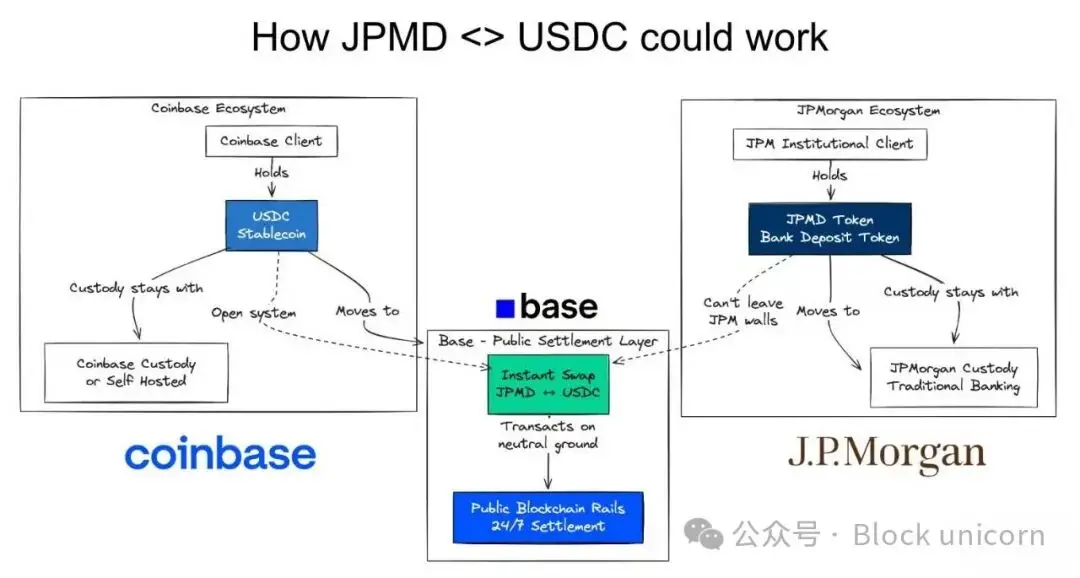

- Une entreprise du Fortune 500 détient des dépôts tokenisés chez JPMorgan Chase

- Elle obtient ainsi un crédit avantageux pour ses activités aux États-Unis

- Elle doit payer un fournisseur argentin qui préfère les stablecoins

- Elle convertit alors du JPMD en USDC

Ce scénario illustre la trajectoire à venir.

Sur la blockchain. À l’échelle atomique.

Le meilleur des deux univers.

Utilisez les infrastructures traditionnelles lorsqu’elles sont adaptées.

Utilisez les stablecoins lorsqu’elles ne le sont pas.

Ce n’est pas un choix binaire, mais une question d’intégration.

- Dépôts tokenisés → Crédit à faible coût dans le système bancaire

- Stablecoins → Règlement de type numéraire hors du système bancaire

- Échange on-chain → Conversion instantanée, risque de règlement nul

Chaque approche présente des avantages et des limites.

Elles coexisteront.

Les paiements on-chain surpassent les API d’orchestration de paiement

De grandes banques affirment : “Nous n’avons pas besoin de dépôts tokenisés — nous avons des API.” Dans certains cas, elles ont raison.

C’est justement là que la finance on-chain s’illustre.

Les smart contracts automatisent la logique entre diverses organisations et individus. Lorsqu’un dépôt fournisseur est reçu, un smart contract peut déclencher instantanément un financement d’inventaire, des prêts de trésorerie ou une couverture de change. Banques et acteurs non bancaires peuvent exécuter ces opérations automatiquement et en temps réel.

Dépôt → Stablecoin → Paiement de facture → Paiement aval finalisé.

Les API connectent point à point ; les smart contracts connectent de multiples parties. C’est pourquoi ils sont adaptés aux processus inter-organisationnels. C’est la véritable force de la finance on-chain.

Il s’agit d’une architecture financière fondamentalement différente.

L’avenir est on-chain

Les dépôts tokenisés répondent au besoin de crédit à faible coût. Les dépôts sont immobilisés et les banques prêtent sur cette base. Leur modèle économique reste inchangé.

Les stablecoins relèvent le défi de la portabilité. Les fonds circulent librement et sans restriction. Le Sud global bénéficie d’un accès au dollar. Les entreprises obtiennent des règlements accélérés.

Les partisans des dépôts tokenisés souhaitent uniquement des infrastructures de paiement régulées.

Les partisans des stablecoins veulent remplacer totalement les banques.

L’avenir requiert les deux.

Les entreprises du Fortune 500 recherchent de grandes lignes de crédit et des règlements mondiaux instantanés. Les marchés émergents veulent la création de crédit local et des rails en dollar. La DeFi vise la composabilité et l’adossement à des actifs réels.

Se focaliser sur le vainqueur est stérile. L’avenir de la finance est on-chain. Dépôts tokenisés et stablecoins sont tous deux essentiels à cette vision.

Cessez de débattre des gagnants. Commencez à construire l’interopérabilité.

Une monnaie composable.

Déclaration :

- Cet article est republié depuis [chaincatcher] et le copyright appartient à l’auteur original [Simon Taylor]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn, qui résoudra le problème selon nos procédures.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, il est interdit de copier, distribuer ou plagier la version traduite.

Partager

Contenu

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Un guide du département de l'efficacité gouvernementale (DOGE)

Qu'est-ce que Stablecoin ?

Un regard approfondi sur les paiements Web3