Depuis quatre siècles, du Lloyd’s de Londres aux banques d’investissement de Wall Street, le pouvoir de « souscrire » reste entre les mains de ceux qui contrôlent la naissance des actifs. pump.fun a gagné 1,5 milliard de dollars en émettant des tokens, Raydium a chuté de 70 % après que le flux d’ordres a été détourné de RAY, et la dernière proposition HIP-6 d’Hyperliquid tente d’intégrer directement un mécanisme d’enchères de tokens dans la couche de consensus. Cet article est extrait de l’article de Prathik Desai « Underwriting is Software », édité et traduit par Dongqu.

(Précédent : Bloomberg : Hyperliquid est la seule fenêtre d’observation du week-end sur les prix du pétrole, avec une alerte de pic à 92 $ ; aujourd’hui, le pétrole brut a atteint 112 $)

(Contexte supplémentaire : le prix du pétrole a explosé au-delà de 108 $ ! Le whale d’Hyperliquid a shorté le pétrole brut avec une perte flottante de 3,4 millions de dollars, liquidation à 120 $)

En 1688, un café dans la Tour de Londres devient l’un des lieux les plus importants du commerce mondial. Capitaines, armateurs et marchands entrent dans le café d’Edward Lloyd, tenant une note décrivant la cargaison, la route et le navire. Ils ont besoin de quelqu’un pour prendre en charge le risque du voyage. Ceux prêts à assumer une partie du risque signent en dessous de la note. C’est ainsi que naît le terme « underwriting » (souscription).

La personne la plus influente dans la pièce est celle qui décide des termes du billet de bateau, y compris la prime, le risque assumé et les routes soutenues. Avant qu’elle n’évalue le risque du voyage inaugural, aucun navire ne peut partir.

Ce système a permis à ce café de se développer, au cours des trois derniers siècles, en devenant la Lloyd’s of London — l’un des plus grands marchés d’assurance au monde. Intéressant, non ? En lisant cette histoire, j’ai découvert une insight toujours valable : tout actif, projet ou tout ce qui peut être échangé nécessite un moment où quelqu’un décide « cela vaut la peine d’être soutenu, à ce prix, selon ces termes ».

À chaque nouvelle classe d’actifs, ce modèle se répète.

Deux siècles après la construction du café d’Edward, J.P. Morgan a soutenu des projets ferroviaires américains en émettant des actions de compagnies comme la Central Railroad of New York, établissant sa réputation comme spécialiste du financement ferroviaire et de la mobilisation de capitaux.

Son underwriting fixait les termes, choisissait les investisseurs, et gagnait la différence entre le prix d’émission et le prix public. Si Morgan refusait de souscrire un projet, celui-ci ne se réalisait pas.

Les IPO modernes sont la version numérique de ce mécanisme. Quelques banques souscrivent une IPO, évaluent la demande principale, fixent le prix d’émission et distribuent les actions. Le premier jour, le prix « monte en flèche » — une hausse de 20-30 %, reflet non seulement du marché, mais aussi de la marge bénéficiaire des souscripteurs.

Depuis quatre siècles, la seule plainte des investisseurs est que les initiés reçoivent la meilleure allocation, que le prix initial ne reflète que rarement la demande réelle, et que les autres entrent après que la marge a été captée.

La semaine dernière, James Evans a publié sur Hyperliquid une proposition HIP-6 pour une vente aux enchères de tokens, répondant en partie à ces critiques. Sur X, il a révélé qu’il détient des tokens $HYPE et collabore avec le fonds de capital-risque crypto précoce Reciprocal Ventures.

Dans cette analyse approfondie, j’évaluerai HIP-6 et d’autres plateformes on-chain pour voir si elles peuvent résoudre les problèmes de formation de capital à moyen et long terme.

Le processus traditionnel de book-building, qui façonne le capital, est en soi une boîte noire. Les banques consultent des clients institutionnels en réunion privée, fixent le prix selon des discussions que le marché retail ne pourra jamais connaître, et distribuent les actions à des « comptes aléatoires ». L’émetteur reçoit le prix d’émission, le public la part restante.

Examinons deux exemples.

Lors de l’IPO de Facebook (rebaptisé Meta) en 2021, le souscripteur principal, Morgan Stanley, a abaissé ses prévisions de revenus lors de la roadshow. Ce message négatif a été immédiatement relayé aux principaux clients institutionnels via un rapport d’analyste, alors que les investisseurs retail n’en ont rien su. En trois mois, le cours de Facebook a chuté d’environ 50 %. La situation s’est aggravée pour les retail : ils ont acheté à un prix artificiellement gonflé, sans accès à l’information détenue par les initiés.

Plus récemment, Rivian, constructeur de véhicules électriques, a fait son IPO en 2021. Le prix initial était de 78 $ par action, le premier jour, le prix a grimpé à 179 $. Les clients institutionnels, avec des allocations de Goldman Sachs et JP Morgan, ont capté la marge, tandis que les retail ont acheté à l’ouverture. Ensuite, le prix a chuté d’environ 40 % en dix jours. Des poursuites ont été engagées contre Rivian pour avoir dissimulé que ses prix étaient inférieurs au coût des matériaux. La société a finalement accepté de payer 250 millions de dollars pour un règlement, sans admettre de faute. Aujourd’hui, le cours de Rivian tourne autour de 16 $.

Ce mode de fonctionnement est devenu une norme, si bien que la plupart des investisseurs retail n’en perçoivent même pas le problème.

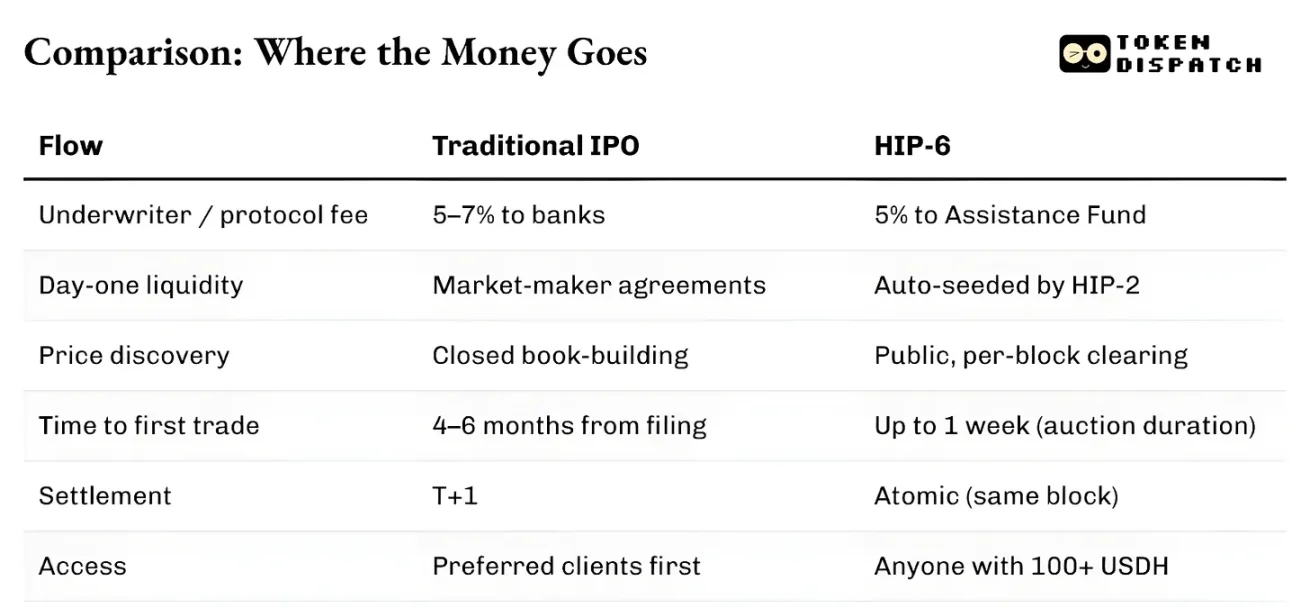

Outre la distribution, toute l’infrastructure est lente et fragmentée. La soumission d’un dossier d’introduction en bourse prend généralement quatre à six mois. La liquidation nécessite une journée complète. Les actifs ne peuvent être utilisés comme collatéral avant la clôture. Les market makers opèrent selon des accords individuels, souvent avec une marge garantie. Le système est également soumis à la juridiction locale. Même si un investisseur retail en dehors des États-Unis est prêt à prendre le même risque, il ne peut pas participer dans des conditions équivalentes à une IPO à New York.

Le pouvoir de l’underwriter provient précisément de ces frictions. La fixation opaque des prix, les délais de règlement, les barrières d’accès — tous ces inefficacités sont exploitées et deviennent une barrière à l’entrée.

Le processus d’underwriting on-chain est structurellement très différent, avec moins d’intermédiaires. La courbe de liaison ou l’enchère continue (CCA) publie en temps réel toutes les offres. La liquidité on-chain est réalisée dès le premier bloc, de façon programmatique. Elle est codée dans le mécanisme d’activation, par calcul plutôt que par négociation. Les actifs peuvent être échangés, mis en garantie, dans le même bloc. Pas besoin d’attendre T+1 ou une période de liquidation.

L’accès reste contrôlé, mais différemment.

pump.fun ouvre la vente à tous les portefeuilles disposant d’un certain montant. Echo nécessite une vérification KYC, mais permet la participation dans différentes juridictions. Hyperliquid, avec HIP-6, impose un seuil minimum de 100 $, sans limiter la qualification des participants. Tous évitent la distribution privilégiée typique des processus traditionnels.

La différence majeure entre ces deux modes de formation de capital est que, sur la chaîne, chaque émission de tokens est considérée comme une commande d’achat de la crypto native de l’écosystème (SOL, USDC, USDH ou autre). En revanche, dans le modèle traditionnel, en plus des frais de souscription, il n’y a pas de demande continue.

Cette distinction a des impacts plus importants qu’on ne le pense.

Le 20 mars 2025, la plateforme de tokens principale sur Solana, pump.fun, a lancé son Automated Market Maker (AMM) autonome, PumpSwap. Avant cela, tous les tokens issus de la courbe de liaison de pump.fun étaient automatiquement routés vers Raydium, le plus grand DEX de Solana. Ce flux de tokens est devenu l’une des principales sources de revenus de Raydium. Mais, du jour au lendemain, cette voie a été coupée.

Les revenus AMM de Raydium ont chuté de 35-40 %. Son token RAY a dégringolé de 30 %. Raydium n’est pas resté inactif : en 48 heures, il a lancé son propre produit d’émission de tokens, LaunchLab. Le prix de RAY a brièvement doublé en six mois, avant de plonger à son plus bas depuis deux ans. Aujourd’hui, depuis le lancement de l’AMM propre de pump.fun, le prix de RAY a chuté de près de 70 %.

La leçon est claire : celui qui contrôle le lieu d’émission des tokens contrôle aussi les revenus de frais en aval. L’émission, c’est le flux d’ordres.

Depuis lors, deux trajectoires diamétralement opposées se sont dessinées.

L’une est la formation de marché, générant en temps réel des graphiques tradables. Pump.fun en est l’exemple parfait : avec sa courbe de liaison, un seuil de 69 000 $, et l’automatisation via PumpSwap, il a généré près de 1,5 milliard de dollars de frais, émis plus de 16,8 millions de tokens, et utilisé plus de 98 % de ses revenus pour racheter ses tokens PUMP, réduisant de plus de 27 % son offre en circulation.

L’autre est la formation de capital, où, sous conditions réglementaires, les fonds sont distribués de façon structurée à de vrais utilisateurs. Coinbase a acquis Echo pour 375 millions de dollars en octobre 2025, intégrant une plateforme de vente de tokens KYC, avec un coffre-fort à dépôt temporel. Son produit Sonar, à l’opposé de pump.fun, adopte une approche régulée, vérifiée, et soigneusement planifiée par des lead investors.

La faiblesse de la solution Coinbase réside dans la liquidité à l’ouverture. Echo se charge de la distribution, mais ne lance pas automatiquement un marché.

La proposition HIP-6 est la dernière tentative de fusionner ces deux voies en un seul protocole natif.

Le mécanisme proposé consiste à intégrer une enchère continue (CCA) dans la couche de consensus HyperCore. À chaque bloc, le système utilise un modèle basé sur la différence de budget restant pour calculer le prix de liquidation en fonction de toutes les offres valides.

Ce modèle n’est pas nouveau. La proposition HIP-6 s’inspire explicitement du mode CCA de Uniswap, lancé en novembre 2025, initialement utilisé par Aztec Network, qui a levé 60 millions de dollars auprès de plus de 17 000 enchérisseurs, sans détection de sniping ou manipulation automatisée.

Ces deux approches partagent la même philosophie : décomposer de grands enchères en milliers de petites enchères successives par blocs, libérant progressivement les tokens, calculant un prix de liquidation unifié à chaque bloc, permettant des offres non rétractables dans une fourchette de prix pour éviter la manipulation, et injectant automatiquement la liquidité lors du règlement.

Ce design répond aux mêmes problèmes hérités.

Les ventes à prix fixe obligent les investisseurs à deviner le bon prix d’ouverture. La distribution proportionnelle crée une boucle de sur-adhésion. La vente hollandaise offre un espace pour le timing des professionnels. La CCA élimine ces trois modes. Le prix final de l’enchère est une moyenne pondérée par le volume des transactions durant la fenêtre de clôture, une mesure anti-manipulation coûteuse à détourner.

Hyperliquid et Uniswap diffèrent dans leur architecture de règlement.

HIP-6 s’exécute directement dans la couche de consensus HyperCore. La logique d’enchère s’exécute dans la fonction de transformation de bloc, pas dans un contrat externe. La liquidation se fait au même niveau que la correspondance des transactions.

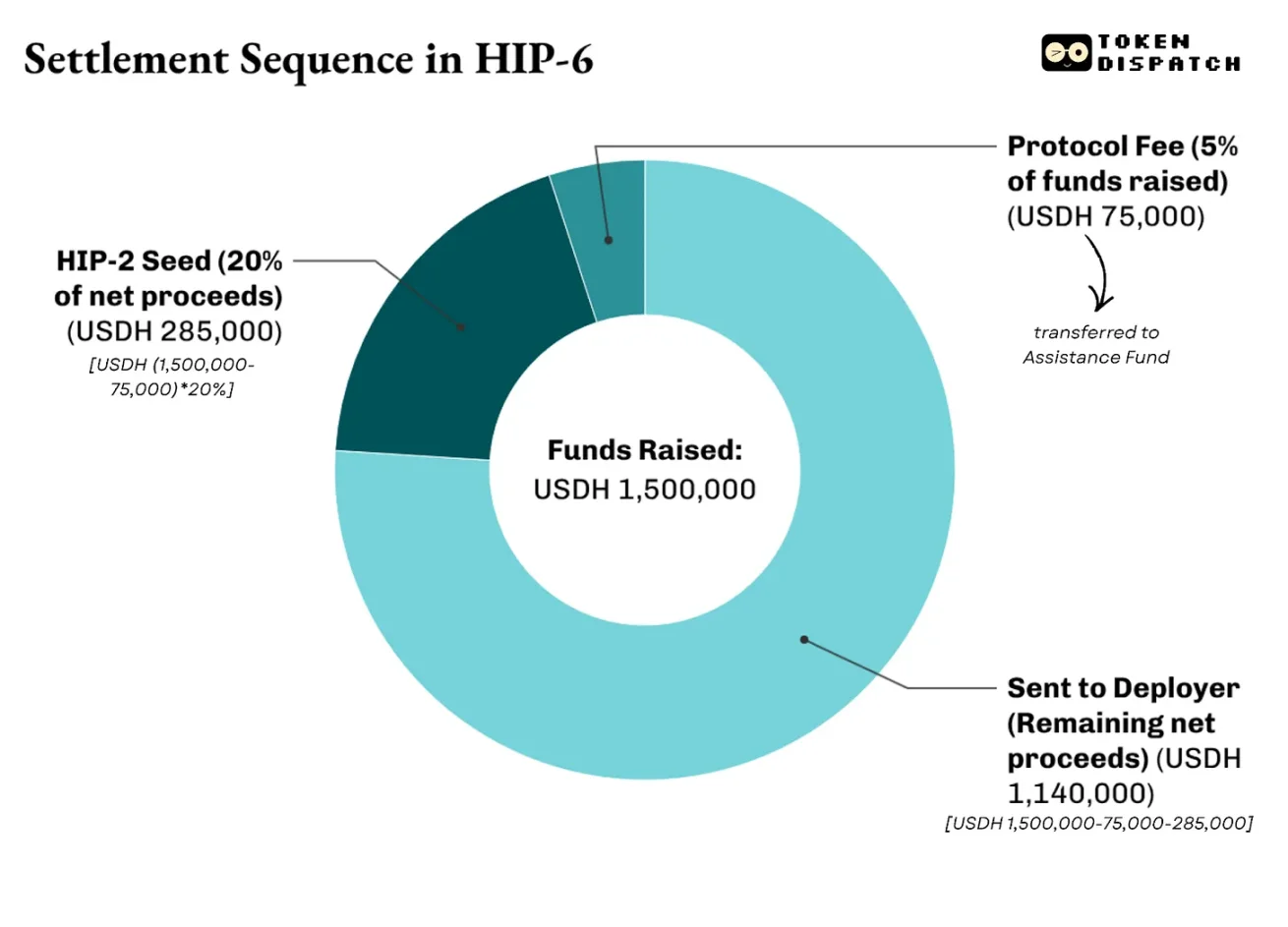

Le règlement adopte une structure multi-niveaux. La proposition prévoit de prélever 500 bps (points de base) sur le total levé, ces fonds allant dans un fonds d’aide, que Hyperliquid utilisera pour racheter ses $HYPE. Sur le bénéfice net (après frais), entre 20 % et 100 % (2000 à 10 000 bps) seront utilisés pour lancer le marché HIP-2 à un prix dérivé. Le reste sera versé au déployeur.

Par exemple, une vente de tokens $PROJ sur HIP-6 a levé 1,5 million de dollars en USDH, avec une offre totale de 10 millions de tokens, dont 20 % pour le seed de HIP-2. La liquidation se fait ainsi :

C’est précisément cette différence entre HIP-6 et Uniswap.

Uniswap construit le CCA comme un outil d’émission de tokens, pour injecter des fonds dans ses pools AMM existants. Avec HIP-6, Hyperliquid devient une infrastructure complète, permettant aux parties prenantes de lever des fonds, découvrir des prix, créer une double liquidité, et commencer à trader sur un carnet d’ordres centralisé (CLOB).

Et tout cela, en valorisant l’actif que vous souhaitez détenir — 1000 dollars (USDH).

Si la découverte de prix transparente, la liquidité programmée et la compensation atomique représentent une avancée majeure par rapport au modèle traditionnel, l’underwriting on-chain pose aussi ses propres défis.

Ces mécanismes ne résolvent pas la question de la qualité des projets. La courbe de liaison de Pump.fun garantit l’équité des prix, mais ne reflète pas la crédibilité du projet derrière le token. HIP-6 admet cette faiblesse. Il ne traite pas des questions de qualité du token, de gouvernance ou de protection des détenteurs.

Les souscripteurs traditionnels assument la responsabilité réputationnelle et légale en cas d’échec. La mention de banques dans le prospectus indique qu’un intérêt a été porté à l’émetteur. Les mécanismes on-chain ne peuvent pas offrir une telle responsabilisation. Coinbase, avec Echo, s’en rapproche via KYC, la divulgation d’informations et des restrictions de vente. Mais cela réintroduit des barrières d’accès que l’on voulait éliminer.

Dans la majorité des juridictions principales, la question de savoir si une émission de tokens constitue une offre de titres n’est pas encore tranchée. La détente d’un environnement réglementaire plus souple aux États-Unis facilite les émissions sans licence, mais l’incertitude juridique demeure.

Mais, étant encore à ses débuts, je prévois que les futures améliorations en feront une alternative supérieure au système traditionnel de formation de capital.

Dans la finance, celui qui contrôle le lieu de création des actifs obtient la plus grande part des revenus durables.

De 2012 à 2021, Goldman Sachs a dominé le nombre d’IPO américaines, plus que toute autre banque. Mais ses bénéfices vont bien au-delà des frais d’IPO : une fois qu’elle a souscrit une IPO, Goldman devient souvent le conseiller principal pour les émissions ultérieures, fusions-acquisitions et dettes de la société.

Nous voyons que pump.fun, en fournissant une plateforme fiable, a généré plus d’un milliard de dollars en frais via ses mécanismes, en émettant 16,8 millions de tokens. La chute de Raydium suit le même schéma : une fois qu’elle a perdu le contrôle du processus de génération de tokens, ses revenus de 35-40 % ont disparu du jour au lendemain.

Grâce à l’underwriting on-chain, le système reste inchangé, seul le sujet change. Il ne s’agit plus d’une banque ou d’un souscripteur, mais d’un protocole. Ce protocole offre un processus de distribution transparent et auditable, sans lien avec des insiders.

En retour, il attend que vous utilisiez une unité de valeur — son token natif — pour toutes vos transactions. Je pense que c’est aussi un compromis avantageux pour les investisseurs : une demande stable pour le token natif entraîne la détention de fonds en circulation, augmentant la liquidité.

Cela rend la compétition non seulement entre underwriting traditionnel et on-chain, mais aussi entre participants on-chain. La lutte s’est déplacée du marché secondaire au contrôle, avec pour enjeu qui a le pouvoir de fixer le prix initial, d’allouer les premiers tokens, et de décider quelle monnaie les investisseurs doivent utiliser.