Le ministère des Finances a clarifié dans une circulaire que les gains issus des transactions de cryptomonnaies sont considérés comme des revenus de transaction de biens. L’administration fiscale a déjà détecté une omission de déclaration de 129 millions de NTD et a imposé une pénalité, intégrant ainsi pleinement les actifs virtuels dans le système de taxation et de supervision.

Alors que les actifs virtuels tels que le Bitcoin sont de plus en plus intégrés dans les portefeuilles d’investissement du public, la question de la taxation des gains issus des transactions de cryptomonnaies devient un point central de discussion en matière de régulation et de fiscalité. Selon le cabinet comptable Ernst & Young, conformément à la dernière circulaire du ministère des Finances, les gains réalisés lors de l’achat et de la vente de cryptomonnaies peuvent désormais être reconnus comme des « revenus de transaction de biens » selon la législation fiscale en vigueur, et sont soumis à l’imposition.

L’administration fiscale a détecté une omission de déclaration de 129 millions de NTD dans les transactions de cryptomonnaies

Selon un rapport écrit soumis par le ministère des Finances au Legislative Yuan, l’administration fiscale a inclus les transactions de cryptomonnaies dans ses priorités de contrôle. À la mi-décembre 2024, elle a identifié une omission de revenus d’environ 129 millions de NTD, avec un montant total de taxes et pénalités d’environ 34,03 millions de NTD.

Dans un article du Commercial Times, Lin Chih-hsiang, directeur de l’exploitation du département fiscal d’Ernst & Young, a indiqué que les cryptomonnaies, en tant qu’actifs numériques virtuels basés sur la technologie blockchain, n’ont pas de forme physique ni d’émission par la banque centrale, mais que les bénéfices économiques issus de leur transaction doivent être reconnus selon le régime fiscal actuel. Pour les entreprises et les individus à haut patrimoine, une mauvaise compréhension des règles ou des moments de déclaration peut entraîner des risques de redressement fiscal ou de sanctions.

Ernst & Young : La transaction de cryptomonnaies à Taïwan est désormais soumise à la fiscalité

Selon Ernst & Young, conformément à la circulaire du ministère des Finances numéro 11304672340, les profits issus de la transaction de cryptomonnaies peuvent être imposés comme des « revenus de transaction de biens » en vertu de la loi sur l’impôt sur le revenu. L’entreprise a également analysé que Taïwan n’a pas encore établi de régime fiscal spécifique pour les cryptomonnaies, et que la réglementation existante est principalement complétée par des circulaires explicatives. Cependant, dans le cadre du système actuel, les gains liés à ces transactions sont en pratique intégrés dans le champ de la taxation, et les autorités fiscales renforcent continuellement leur capacité à collecter et vérifier les données relatives aux actifs virtuels, notamment en comparant les données des échanges et les flux de fonds.

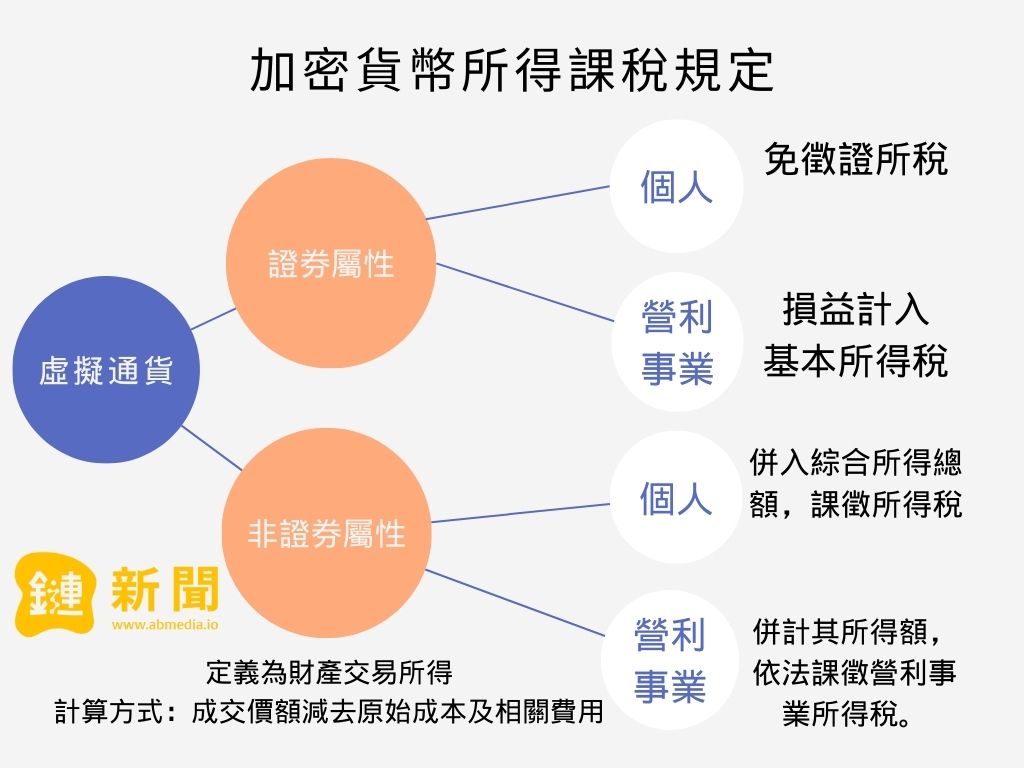

Selon une précédente reportée de « Chain News », le ministère des Finances a étudié la réglementation concernant la taxation des revenus issus des cryptomonnaies. Les gains issus de la vente de monnaies virtuelles de nature similaire à des titres financiers sont considérés comme des « gains et pertes en transactions de titres ». Quant aux cryptomonnaies de « nature non-titres », le prix de transaction moins le coût est intégré dans l’impôt sur le revenu global pour les particuliers, et pour les entreprises, leur revenu est inclus dans le calcul de l’impôt sur les sociétés, conformément à la loi. Parmi les points de débat figurent la définition de la vente occasionnelle et la norme pour déterminer si une cryptomonnaie particulière possède une nature de titre, ce qui reste à suivre.

Source : « Chain News »

- Cet article est reproduit avec autorisation de : « Chain News »

- Titre original : « En 2026, faut-il taxer l’achat et la vente de cryptomonnaies à Taïwan ? Ernst & Young : Selon la loi sur l’impôt sur le revenu, considéré comme un revenu de transaction de biens »

- Auteur original : Neo

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.