Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Type de trading

Spot

Échangez des cryptos librement

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Pre-Market

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

Tokens à effet de levier

Soyez facilement exposé à des positions à effet de levier

Futures

Futures

Points

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Demo Trading

Futures Kickoff

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

New

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

New

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissements Automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

New

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

VIP

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

VIP

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

BTC Staking

HOT

Stakez vos BTC et gagnez 10 % d’APR

GUSD Minting

New

Utilisez USDT/USDC pour minter du GUSD et obtenir des rendements comparables à ceux des bons du Trésor.

Plus

- Sujets populairesAfficher plus

22 Popularité

18 Popularité

134 Popularité

110 Popularité

199.1K Popularité

- Hot Gate FunAfficher plus

- MC:$1.3MDétenteurs:4799

- MC:$1.2MDétenteurs:10570

- MC:$607.6KDétenteurs:123

- MC:$131.7KDétenteurs:180

- MC:$84.7KDétenteurs:2793

- Épingler

À l'intérieur de la course à la tokenisation en Asie — Pourquoi Franklin Templeton parie gros

La tokenisation passe des pilotes à la pratique. Le Forum économique mondial a projeté que les marchés du capital-investissement et du capital-risque pourraient atteindre environ 700 milliards de dollars, qui devraient être tokenisés. Cette échelle potentielle redessinerait encore la finance mondiale.

L'APAC avance déjà. Les ETF au comptant de Hong Kong ont attiré $400 millions le premier jour. Le Japon prépare un ETF soutenu par SBI avec Franklin Templeton. Singapour met en place des cadres de tokenisation. Ces jalons d'ETF comptent individuellement et comme des étapes vers une tokenisation plus large.

L'essor des ETF au Japon : d'abord les particuliers, ensuite les institutions

Dans une interview exclusive, Max Gokhman, directeur adjoint des investissements chez Franklin Templeton Investment Solutions (FTIS), a expliqué pourquoi les flux de détail, les paris proxy et l'adoption souveraine pourraient conduire à la prochaine phase.

Ses remarques mettent en évidence à la fois des opportunités et des risques. Bien que les ETF marquent les premiers points d'entrée, l'histoire plus large est de savoir comment la tokenisation pourrait se développer à travers les classes d'actifs et réinitialiser les structures de marché. Pourtant, l'histoire suggère que les marchés bougent rarement en ligne droite.

L'Agence des services financiers du Japon (FSA) a mis à jour ses directives sur les fonds en 2025, créant de l'espace pour de nouveaux ETF avec des partenaires comme SBI Holdings. Gokhman croit que le secteur de détail fournira la première liquidité. Il soutient que les institutions suivront une fois que les marchés secondaires auront mûri.

Bien qu'il considère le détail comme un catalyseur, l'histoire suggère que les flux précoces peuvent s'estomper sans une demande robuste de la part des fonds de pension et des fonds. L'histoire des ETF au Japon illustre comment la demande à court terme des détaillants peut préparer le terrain pour des marchés tokenisés que les institutions pourraient éventuellement adopter.

Gokhman a souligné que les institutions s'intéressent moins aux fonds LP fractionnaires. Au lieu de cela, elles veulent des véhicules qui gèrent la volatilité et améliorent la liquidité — les conditions requises pour une adoption à grande échelle.

Paris de proxy et l'approvisionnement Solana de 2,7 milliards de dollars

Avant les ETF, les investisseurs poursuivaient des proxies. MetaPlanet a révélé avoir accumulé plus de 15 000 BTC. Remix Point a également attiré des flux spéculatifs. Les régulateurs de Hong Kong ont mis en garde contre l'effet de levier et l'exposition aux contreparties lors du lancement des ETF au comptant.

Gokhman a noté que les marchés de prêt de Solana détiennent déjà 2,7 milliards de dollars d'engagements. Cela limite l'offre et pousse les prix à la hausse, ce qui montre l'appétit mais amplifie le risque systémique. Ces paris proxy montrent que la demande est en train de se construire et expliquent pourquoi des véhicules tokenisés régulés peuvent être essentiels pour la stabilité.

L'avantage de la tokenisation de l'APAC

Les marchés de l'APAC se déplacent en premier, mais aussi plus profondément. Lors de Token2049 à Singapour, des dirigeants de Franklin Templeton ont rencontré des bureaux de famille et des clients OCIO. Ils n'ont pas demandé une simple exposition, mais des stratégies structurées.

La MAS de Singapour a élargi le Projet Guardian et a finalisé un cadre pour les fonds tokenisés, avec un accès au détail ciblé d'ici 2027. Le rapport du WEF a estimé que les marchés PE/VC pourraient atteindre ~$7T d'ici 2030, avec ~10% tokenisés (~0,7 T).

Les progrès des ETF démontrent un appétit, mais l'engagement institutionnel plus profond de la région APAC suggère que la tokenisation est la plus grande transformation en cours. L'Europe, en revanche, se concentre sur la conformité. Les États-Unis restent englués dans l'incertitude.

Gokhman a noté que bien que les États-Unis resteront le premier moteur de revenus de Franklin Templeton dans l'ensemble, les clients de la région APAC montrent une plus grande maturité en matière d'actifs numériques. Cette répartition illustre comment les stratégies mondiales doivent équilibrer l'échelle aux États-Unis avec l'innovation en Asie.

“Il y a une plus grande sophistication en APAC par rapport aux régions occidentales, en particulier avec les bureaux familiaux et les clients OCIO. Ils ne se contentent pas de dire : 'Je veux une certaine exposition', mais nous demandent de la structurer d'une manière particulière, ou de les guider dans la recherche sur Layer 2. L'APAC est absolument un moteur clé pour nous.”

Géopolitique et dé-dollarisation

La BIS a documenté un déclin lent de la domination du dollar. Gokhman a soutenu que les politiques de l'ère Trump ont rendu le dollar moins attrayant, accélérant la demande pour les actifs numériques.

Il a dit que le contexte est géopolitique. Alors que les États-Unis s'affrontent même avec des alliés, la demande pour les dollars s'affaiblit. Pour les paiements transfrontaliers, éviter SWIFT rend la blockchain comme l'alternative évidente. Cette dynamique renforce les actifs numériques en tant que rails neutres pour les transactions mondiales. La dé-dollarisation peut agir comme un coup géopolitique, rendant les rails tokenisés plus urgents que l'adoption d'ETF à elle seule.

Les jetons ne dorment pas

Contrairement aux actifs traditionnels, qui sont suspendus le week-end, les actifs tokenisés fonctionnent 24/7. Gokhman a résumé cela en une phrase : “L'argent ne dort jamais, mais les tokens non.”

Pour les investisseurs, cela signifie que la tokenisation n'élargira pas seulement les menus de produits. Elle réinitialisera le tempo de la finance. Les portefeuilles devront s'adapter à un monde où les marchés ne s'éteignent jamais.

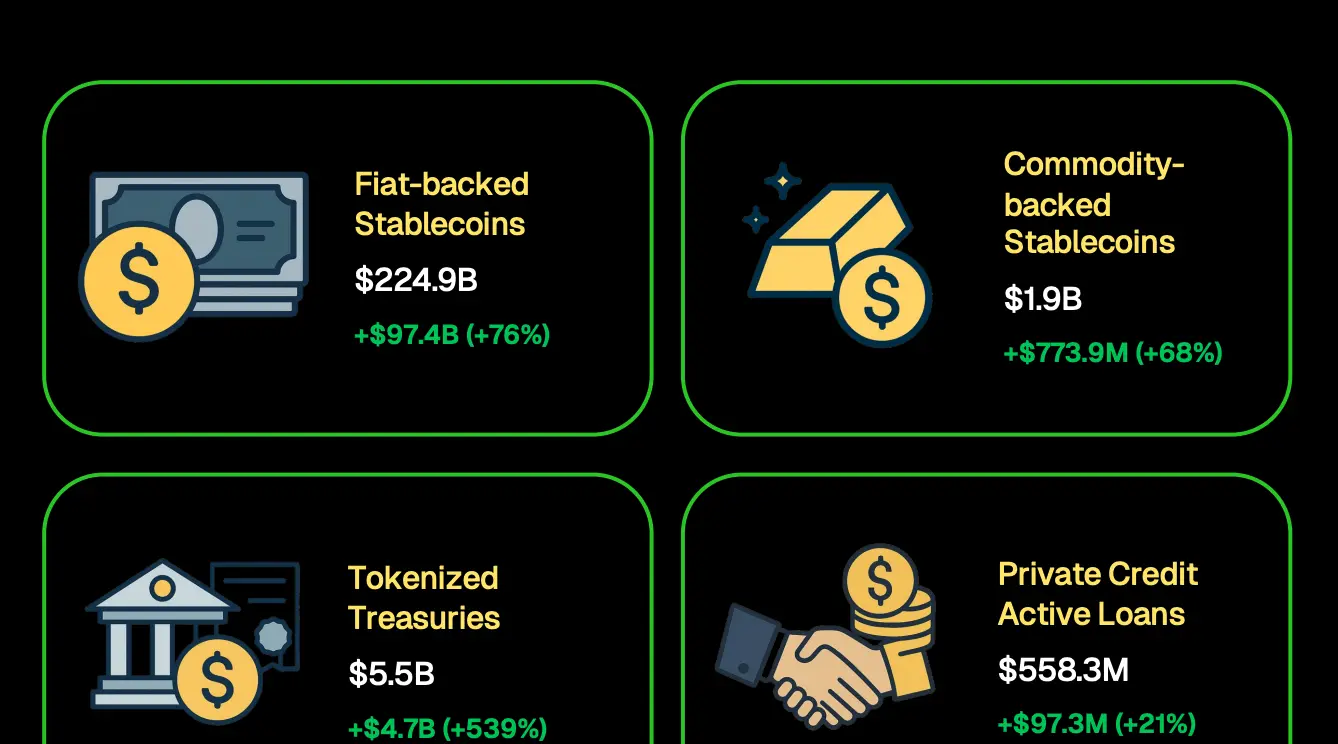

En fait, selon les plateformes de données, les trésoreries tokenisées ont dépassé 5,5 milliards de dollars, tandis que les stablecoins ont atteint 224,9 milliards de dollars. Les ETF pourraient permettre à davantage d'investisseurs d'accéder aux cryptomonnaies, mais la tokenisation pourrait redéfinir la façon dont les actifs sont échangés, réglés et stockent de la valeur.

La première vague de tokenisation est peu susceptible de couvrir tous les actifs en même temps. Historiquement, les marchés commencent par des instruments qui sont déjà liquides et institutionnellement fiables. Cela signifie que les fonds du marché monétaire, les obligations d'État et les ETF de suivi d'indices seront probablement des candidats précoces.

Une fois la confiance établie, la tokenisation pourrait s'étendre au crédit privé, à l'immobilier ou même aux actifs culturels — des domaines que Gokhman estime que la blockchain permet de manière unique.

Innovation et Partenariats

Au-delà des ETF, Franklin Templeton teste de nouveaux véhicules. Gokhman a laissé entendre que bien que les détails sur le partenariat avec une certaine plateforme de trading restent limités, l'entreprise explore également d'autres collaborations stratégiques pour élargir les cas d'utilisation de la tokenisation.

Pour les investisseurs, le point clé est que les gestionnaires d'actifs élargissent les expériences pour se positionner à grande échelle, même si de nombreuses stratégies restent sous embargo. Les partenariats ne concernent pas seulement la part de marché — ils signalent comment les acteurs établis se préparent à ce que l'infrastructure tokenisée devienne courante.