2時間前、VenuVのTHEトークンが、典型的なMango Markets型の価格操作攻撃の標的となりました。

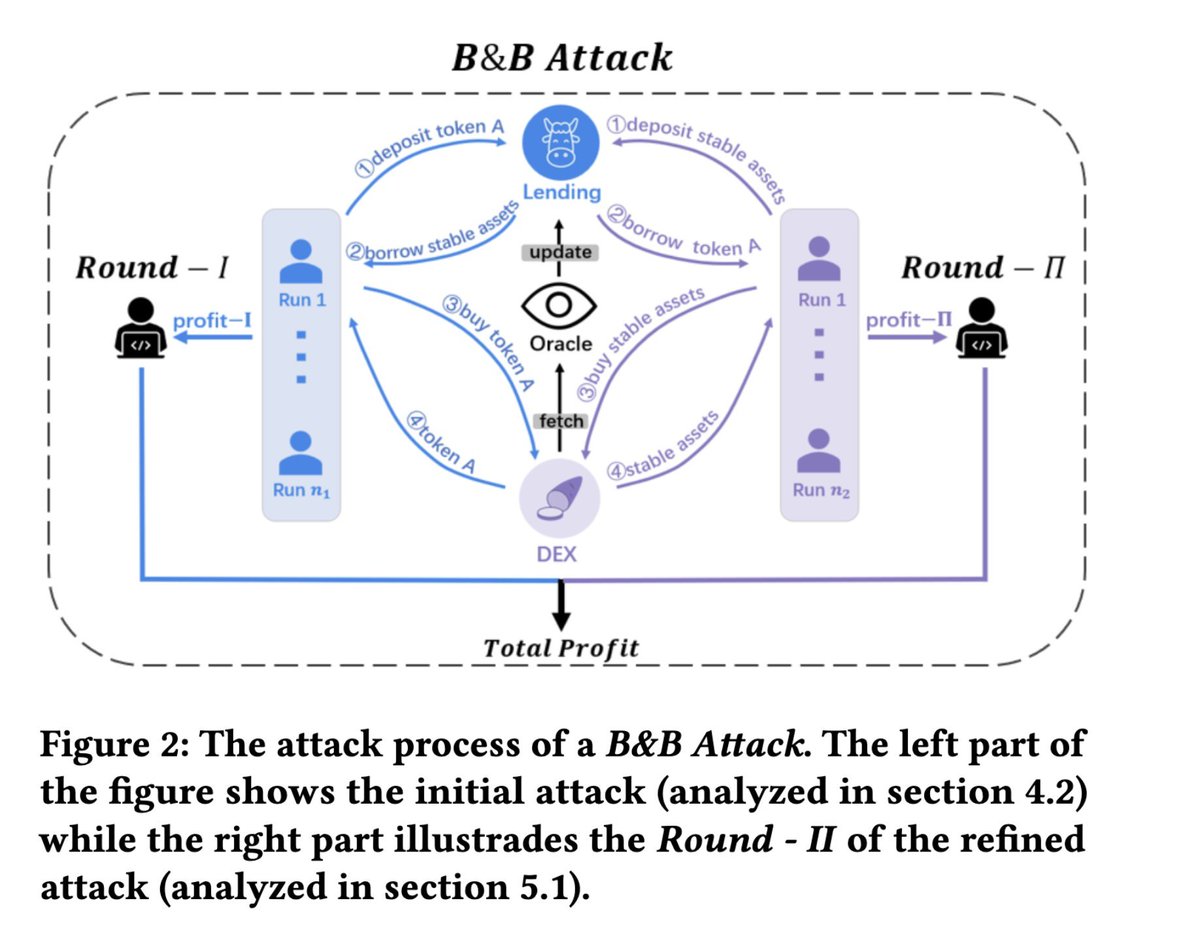

攻撃者は、流動性が極めて低い担保資産THEを悪用しました。

- まずTHEを担保として提供。

- 次にTHEを担保に他の資産を借りる。

- 借りた資産で追加のTHEを購入。

- この買い圧力でTHE価格がさらに上昇。

- 時間加重平均価格オラクルが更新され、攻撃者はより高い担保価値を認識される。

- この借入と購入のサイクルを繰り返して効果を増幅。

出典:私の論文「Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems」

出典:私の論文「Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems」

https://dl.acm.org/doi/10.1145/3605768.3623545

THEはオンチェーン流動性が極めて低かったため、攻撃者は価格を$0.27からほぼ$5まで押し上げることができました。オラクルはその後、時間加重平均$0.5に更新され、攻撃者はさらにレバレッジ拡大の余地を得ました。

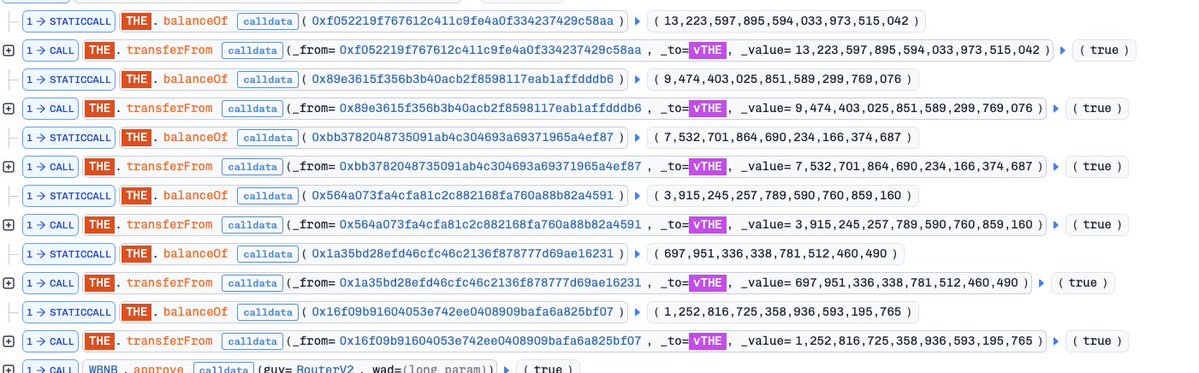

さらに重要なのは、THEには供給上限があることです。通常、この上限が攻撃者のポジション拡大を制限しますが、攻撃者はこれを回避するため、古典的なCompoundフォーク型寄付攻撃を利用しました。

多額のTHEを預け入れた後、攻撃者はTHEをvTHEコントラクトに直接送付し、実質的にトークンを「寄付」しました。この手法でシステムが認識する担保価値を人為的に膨らませ、上限を突破できるようになりました。

攻撃トランザクション:0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

攻撃トランザクション:0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f。寄付を利用し担保価値をさらに膨らませました。

初回の攻撃サイクル後、THEの価格は約$0.5で安定しました。この段階で攻撃者は借りた資産で退出することも可能でしたが、さらに利益を最大化しようと借入資金でTHEを買い続け、再度価格上昇を狙いました。

ここで計画が崩れ始めます。

価格は異常な高さを維持していたものの、市場での売り圧力が極端に高まりました。攻撃者は買い続けましたが、もはや価格を上昇させることはできません。最終的に借入可能枠をほぼ使い切り、ポジションのヘルスファクターは1近くまで低下し、清算寸前となりました。

THE価格推移

THE価格推移

この時点で状況は明らかです。

攻撃者の担保資産—初期資産と攻撃中に取得したTHE—の名目価値は約$30,000,000でした。しかし根本的な問題は、これらの資産に流動性がほとんどなかったことです。

清算が始まると、これらのTHEはすべて市場に投げ売りされます。市場は人為的に膨らんだ価格でこれほど大量のTHEを吸収することはできません。

私の対応:清算開始時、THEのショートポジションを開きました。

過大評価、低流動性、大量の受動的売り圧力、買い手不足が重なり、高いレバレッジを活用する絶好の機会でした。

結果は予想通りです。

清算後、THEの価格は約$0.24まで下落しました—攻撃前よりも低い水準で、元々の保有者も売却したためです。

ここでショートポジションを決済し、約$15,000の利益を得ました。

私のショートポジション

私のショートポジション

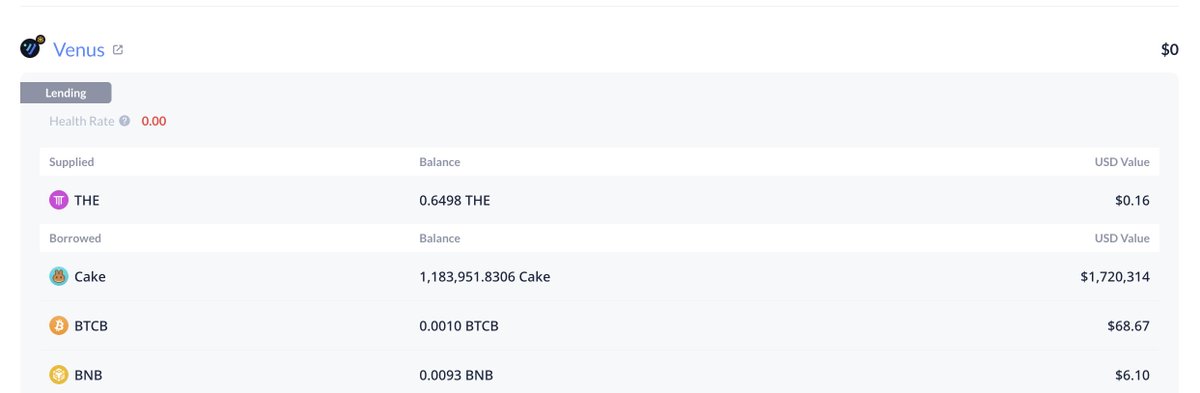

最終的に、Venusは約$2,000,000の不良債務を抱えることとなりました。攻撃者の利益分析はまだ完了していませんが、特定のウォレット活動から判断すると、ほとんど利益を得ていないか、むしろ自ら清算された可能性もあります。とはいえ、攻撃者がオフチェーンで永久ポジションを保有し、私と同様に利益を得ていた可能性もあります。

Venusの約$2,000,000不良債務アドレス:

Venusの約$2,000,000不良債務:

Venusの約$2,000,000不良債務:

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

この事例は再び強調しています:DeFiにおいて「名目上の担保価値」は「清算価値」とは一致しません。担保資産に流動性がなければ、システム上は$30,000,000と記録されても、市場で実際に実現できるのはその一部に過ぎません。

共有

Curveは、不良債権回収メカニズムを導入し、ユーザーが退出するか、修復に参加できるようにした

ゲームストップのCEOが$45B eBay買収を計画、5月2日に株価が5%上昇

MoonPayがAIエージェント向けの仮想マスターカード「MoonAgentsカード」を金曜日に提供開始

Bittensor(TAO)は5.5%上昇してCoinDesk 20指数のリードコインに入る;ビットコインは1.9%上昇

LABは$2.38まで急騰し、インサイダーのようなアドレス利益が一夜で10倍の増加で$1.13Mに達した

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義