トークン化預金とステーブルコインの議論:金融の未来は、置き換えではなく統合が鍵となる。

本記事は、トークナイズド・デポジットが銀行システム内で低コストの融資を促進する仕組みを解説するとともに、ステーブルコインが国境を越えた24時間365日、パーミッションレスな資本移動の手段を提供することを示しています。さらに、金融システムの将来は、これら二つのアプローチが共存し、相乗効果を生み出すことにあると強調しています。

銀行はマネーを創出し、ステーブルコインは流動性を供給します。どちらも不可欠な存在です。

トークン化預金の支持者は「ステーブルコインは規制されていないシャドーバンクだ。銀行が預金をトークン化すれば、誰もが銀行を選ぶようになる」と主張します。

多くの銀行や中央銀行はこの主張を歓迎しています。

一方、ステーブルコイン支持者は「銀行は時代遅れだ。オンチェーンに銀行は不要。ステーブルコインこそが未来のマネーだ」と反論します。

この主張は、特にクリプトネイティブ層に強く響いています。

しかし、どちらの立場も本質的な論点を見落としています。

銀行は大口顧客に安価な信用を提供する

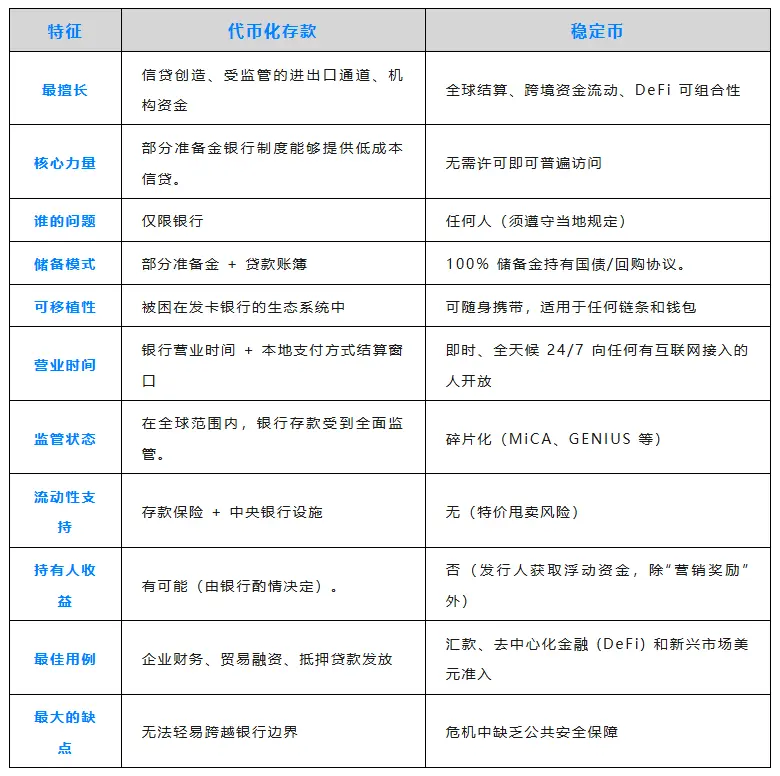

100ドルの預金があれば、90ドル以上が貸し出しに回されます。これが準備預金制度の仕組みであり、長年にわたり経済成長を支えてきました。

- Fortune 500企業はJPMorgan Chaseに5億ドルを預けます。

- その見返りとして、市場平均を下回る金利で大規模な与信枠を得ます。

- 預金は銀行ビジネスモデルの中核であり、大企業はその仕組みを熟知しています。

トークン化預金はこのダイナミクスをオンチェーンにもたらしますが、対象は銀行の顧客に限られます。利用者は銀行の管理下に置かれ、営業時間や手続き、コンプライアンス要件に従う必要があります。

低コストの信用を求める企業にとって、トークン化預金は魅力的な選択肢です。

ステーブルコインは現金のように機能する

CircleとTetherは全額準備を維持し、2,000億ドル規模の証券を保有しています。彼らは4~5%の利回りを得ていますが、その利益は利用者に還元されません。

その代わり、あなたの資金は銀行規制の影響外に置かれます。2025年までに、ステーブルコインは9兆ドル規模のクロスボーダー送金を担うと予測されています。インターネット接続さえあれば、いつでもどこでも資金にアクセスでき、許可不要で24時間利用可能です。

コルレス銀行もSWIFTの待機も不要です。「3~5営業日以内に回答します」といった待ち時間もありません。

土曜23:00にアルゼンチンのサプライヤーへ支払いが必要な企業にとって、ステーブルコインは理想的なソリューションです。

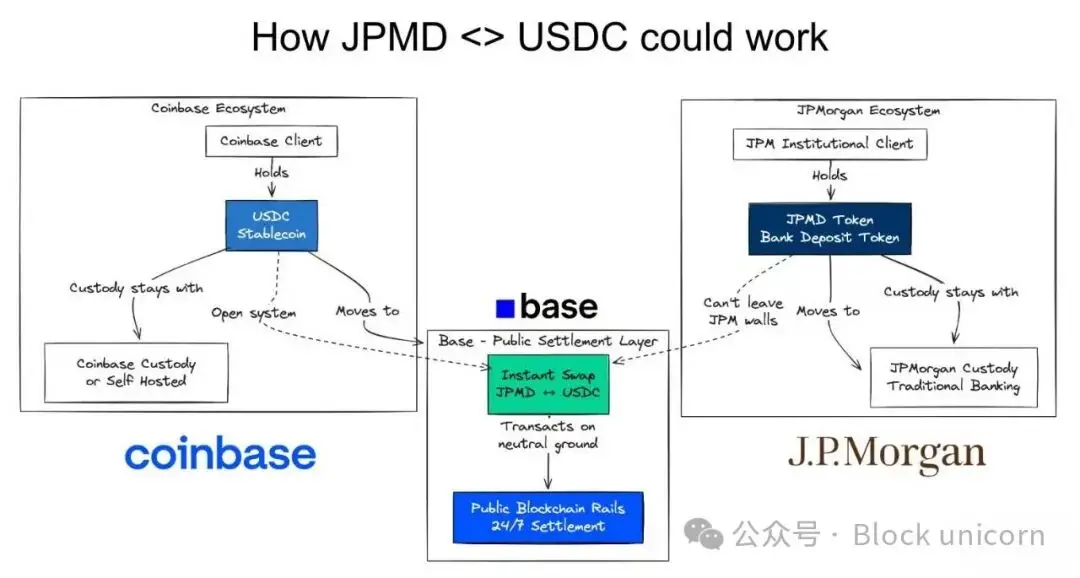

未来は両者を統合する

有利な銀行与信を求める企業が、ロングテール市場への支払いのためにステーブルコインも活用したいと考えるケースがあります。

例えば:

- Fortune 500企業がJPMorgan Chaseでトークン化預金を保有

- その見返りとして、米国事業向けに有利な与信を確保

- アルゼンチンのサプライヤーへ支払いが必要で、相手はステーブルコインを希望

- そのため、JPMDをUSDCに変換

このシナリオが、今後の方向性を示しています。

オンチェーンで。アトミックレベルで。

両者の利点を最大限活用。

従来の決済インフラが適合する場面ではそれを活用。

適合しない場合はステーブルコインを利用。

これは二者択一ではなく、統合の問題です。

- トークン化預金 → 銀行システム内で低コストの信用

- ステーブルコイン → 銀行システム外で現金同等の決済

- オンチェーン交換 → 即時変換、決済リスクゼロ

それぞれに強みと弱みがあります。

両者は共存します。

オンチェーン決済はペイメントオーケストレーションAPIを凌駕する

一部の大手銀行は「トークン化預金は不要、APIがある」と主張します。場合によってはその通りです。

まさにその領域でオンチェーンファイナンスが真価を発揮します。

スマートコントラクトは複数組織・個人をまたいでロジックを自動化できます。サプライヤーの入金があれば、スマートコントラクトが即座に在庫ファイナンスや運転資金融資、FXヘッジを自動実行可能です。銀行・ノンバンク双方が、これらを自動かつリアルタイムで実行できます。

入金 → ステーブルコイン → 請求書支払い → 下流決済完了。

APIはポイント・ツー・ポイント接続、スマートコントラクトは多対多接続です。組織横断型ワークフローに最適なのはそのためです。これがオンチェーンファイナンスの本当の強みです。

これは根本的に異なる金融アーキテクチャです。

未来はオンチェーンにある

トークン化預金は低コスト与信のニーズに応えます。預金はロックされ、銀行はそれを担保に貸し出します。ビジネスモデルは変わりません。

ステーブルコインは可搬性の課題を解決します。資金は自由かつ許可不要で移動。グローバルサウスはドルアクセスを得て、企業は迅速な決済を実現します。

トークン化預金の支持者は規制された決済レールのみを志向します。

ステーブルコイン支持者は銀行の完全な代替を目指します。

未来に必要なのは両者です。

Fortune 500企業は大規模な与信枠と即時グローバル決済を求め、エマージング市場は現地での信用創出とドル決済レールを必要とし、DeFiはコンポーザビリティと実世界資産の裏付けを求めています。

どちらが勝つかを議論しても意味はありません。金融の未来はオンチェーンにあり、トークン化預金とステーブルコインはいずれもその基盤です。

勝者探しをやめ、相互運用性の構築を始めましょう。

コンポーザブル・マネー。

声明:

- 本記事は[chaincatcher]より転載しており、著作権は原著者[Simon Taylor]に帰属します。転載に関するご懸念がある場合は、Gate Learnチームまでご連絡ください。弊社手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解や意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

内容

関連記事

トップ10のビットコインマイニング会社

ステーブルコインとは何ですか?

政府効率局(DOGE)のガイド

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築