発行プラットフォームの二極化:pump.funは15億ドルを稼ぐ一方、Raydiumは70%の暴落、トークン発行のコントロールこそが堀を守る

動區BlockTempo

四世紀にわたり、ロンドンのロイズからウォール街の投資銀行に至るまで、「引受」の権力は資産の誕生地を支配する者の手に握られてきた。pump.funはトークン発行によって累計15億ドルを稼ぎ出し、Raydiumは注文流を奪われてRAYが70%暴落、Hyperliquidの最新HIP-6提案はトークンのオークション機構を直接コンセンサス層に書き込もうとしている。この記事はPrathik Desai著の「Underwriting is Software」を元に、動区が編集・翻訳したものである。

(前提:ブルームバーグ報道:Hyperliquidは週末の油価観測の唯一の窓であり、一時92ドルの暴騰警報を出したが、現在は原油は112ドルに急騰している)

(補足:油価が108ドルを突破!Hyperliquidの巨額鯨魚が原油を空売りし、浮損340万ドル、清算後は120ドルに)

1688年、ロンドン塔街のカフェは世界の商業の中で最も重要な場所の一つとなった。船長や船主、商人たちはエドワード・ロイドのカフェに入り、貨物、航路、船舶の記述が書かれた紙片を手に持つ。彼らは航海のリスクを引き受ける人を必要とし、その一部のリスクを引き受ける意志のある者は紙の下に署名をする。これが「引受」(underwriting)という言葉の由来である。

部屋の中で最も権力を持つのは、船券の条件を決定する者、すなわち保険料やリスクの負担、支援する航海の選定を行う人だ。この人物が最初に航海のリスクを評価するまでは、どの船も出航できない。

この仕組みは、過去三世紀にわたり、このカフェが社交の場からロンドンのロイズ—世界最大級の保険市場の一つへと発展するのに役立った。面白いことに、この物語を読み始めたとき、今なお通用する洞察を見出した。それは、資産やプロジェクト、取引可能な何かには、常に「これを支援する価値があるかどうか」を誰かが決める瞬間が必要だということだ。

新たな資産クラスが登場するたびに、このパターンは繰り返されてきた。

エドワードのカフェが建てられて約二世紀後、J.P.モルガンはニューヨーク中央鉄道などの株式を発行し、アメリカの公共資金を支援する鉄道プロジェクトに対して保証を提供した。これにより、モルガンは資本調達のエキスパート、鉄道融資の権威としての地位を確立した。

彼の引受は、条件設定や投資家の選定、発行者が支払う価格と公開価格の差益を稼ぐことにより利益を得ていた。もしモルガンがあるプロジェクトの引受を拒否すれば、その鉄道は建設されなかった。

現代のIPOも同じ仕組みのデジタル版だ。少数の銀行が企業のIPOを引き受け、主要顧客のニーズを評価し、発行価格を設定し、株式を配分する。初日の株価は20-30%上昇し、これは単なる市場の現象ではなく、引受業者の利益の余地を反映している。

四世紀にわたり、投資家の唯一の不満は、インサイダーが最良の配分を得ており、初期価格設定が実際の需要を反映していないことだった。多くの投資家は、すでに価格差が埋め尽くされた後に参加している。

先週、James EvansはHyperliquid上でHIP-6提案を公開し、これに一部応答した。彼はX上の投稿で、$HYPEトークンを保有し、早期の暗号資産ベンチャーReciprocal Venturesと協力していることを明かした。

本日の深堀り分析では、HIP-6や他のオンチェーンプラットフォームを評価し、資本形成における中長期的な課題解決に寄与できるかを検討する。

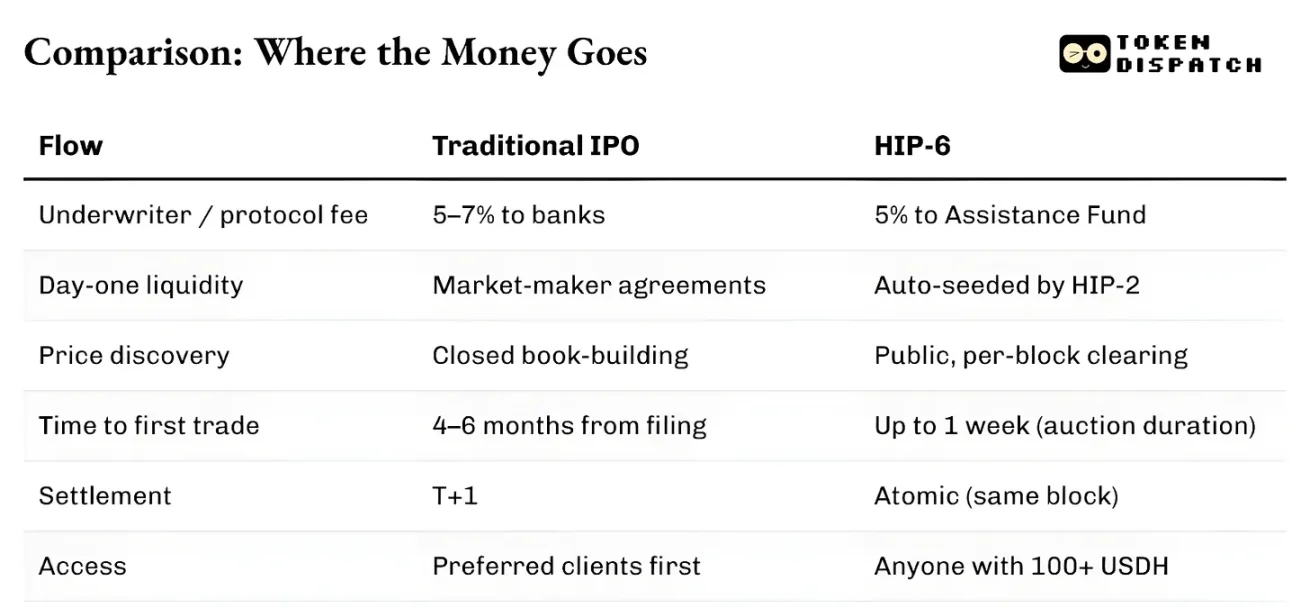

伝統的な資本形成のためのブックビルディング(book-building)過程は、構造的にブラックボックスとして設計されている。銀行はクローズドな会議で機関投資家の需要を聴取し、小売市場では決して知り得ない会話内容に基づき価格を設定し、「ランダム」なアカウントに株式を配分する。発行者は発行価格を得て、一般投資家は残りの株式を受け取る。

以下の二つの例を見てみよう。

Facebook(現Meta)の2021年IPOでは、主幹事のモルガン・スタンレーが投資家向けロードショーで収益予想を下方修正した。このネガティブな情報は即座にアナリストレポートを通じて主要機関投資家に伝えられ、散在する個人投資家はこれを知らされなかった。結果、3か月以内にFacebookの株価は約50%下落した。個人投資家にとっては追い打ちとなり、高値で全株を配分されたにもかかわらず、インサイダーの情報を得られなかった。

より最近の例は、電動車メーカーRivianの2021年上場だ。IPO価格は78ドルで、初日には179ドルに急騰した。ゴールドマン・サックスやJPモルガンの割当を得た機関投資家は価格差を獲得し、個人投資家は初値で買い付けた。その後、Rivianの株価は10日間で約40%下落。投資家は訴訟を起こし、Rivianが車両価格を原材料コスト以下に隠していたと非難した。最終的に同社は2億5000万ドルの和解に応じたが、過ちを認めたわけではない。現在、Rivianの株価は1株16ドル以下に落ちている。

このような運用は、もはや商慣行として定着し、一般投資家はその問題点に気付かないレベルになっている。

資金配分以外にも、システムのインフラは遅く、個別に独立している。上場申請から取引開始までに通常4〜6か月かかり、決済には1営業日を要する。資産は清算完了前に担保として使えず、市場参加者は個別の契約に基づき運用し、スプレッド保証も付く。さらに、司法管轄の制約もあるため、米国外の投資家は同じ条件でIPOに参加できない。

引受人の権力は、まさにこれらの摩擦から生まれる。価格の不透明さ、決済の遅延、参入障壁といった非効率な部分を彼らは利用し、競争優位を築いてきた。

一方、オンチェーンの引受は構造的に全く異なり、仲介者は少なくなる。繫結曲線や連続清算オークション(CCA)はリアルタイムで全ての入札を公開し、流動性は最初のブロックからプログラム的に実現される。これは交渉ではなく計算によって起動メカニズムに組み込まれ、資産は同一ブロック内で取引・担保化され、T+1や清算サイクルを待つ必要はない。

参入のハードルは依然存在するが、異なる方向に向かっている。

pump.funの発行は、一定資金を持つすべてのウォレットに開放されている。Echoの販売にはKYCが必要だが、異なる法域からの参加も可能だ。HyperliquidのHIP-6は最低100ドルの経済的閾値を設定しているが、参加者の資格には制限を設けていない。これらのシステムは、従来の「優先顧客」への配分モデルを回避している。

この二つの資本形成の方式の最大の違いは、オンチェーン引受が各トークン発行をエコシステムのネイティブトークン(SOL、USDC、USDHなど)への注文とみなす点にある。一方、伝統的な引受は引受料以外に継続的な需要を生まない。

この違いは、想像以上に大きな影響をもたらす。

2025年3月20日、Solana上の主要なトークン発行プラットフォームであるpump.funは、自動化されたAMM(自動マーケットメイカー)「PumpSwap」を導入した。それ以前は、pump.funの繫結曲線を経由したすべてのトークンは、Solana最大の分散型取引所Raydiumに自動的にルーティングされていた。この流れはRaydiumの収益源の一つとなっていたが、一夜にして断たれた。

RaydiumのAMM収益は35〜40%減少し、RAYは30%下落した。Raydiumは黙って見ているわけにはいかず、48時間以内に自社トークン発行のLaunchLabをリリース。RAYの価格は一時急騰し、半年で倍増したが、その後2年ぶりの最低値に落ちた。現在、pump.funが自前のAMMを導入して以来、RAYは約70%下落している。

教訓は、トークンの発行場所を支配する者が、下流の手数料収入を支配するということだ。発行は注文流を意味する。

その後、二つの全く異なる道に分かれた。

一つはマーケット形成、すなわちインターネットの速度で取引可能なチャートを生成することだ。Pump.funはその好例で、繫結曲線、69,000ドルの閾値を持ち、PumpSwapを通じて自動流動性を注入している。これまでに累計15億ドルの手数料を稼ぎ、1680万以上のトークンを発行し、収益の98%以上を自社のPUMPトークンの買い戻しに充て、流通供給の27%超を相殺している。

もう一つは資本形成であり、規制の枠組みの中で資金を実体のあるユーザーに構造的に配分することだ。Coinbaseは2025年10月にEchoを3億7500万ドルで買収し、KYC認証を採用したトークン販売プラットフォームとタイム・ウェイテッド・デポジットの仕組みを導入した。EchoのSonarは、pump.funとは対照的に、規制・本人確認・投資家の厳格な審査を経た方式を採用している。

Coinbaseの解決策の課題は流動性の確保だ。Echoは配布を担当するが、自動的に取引市場を立ち上げることはない。

HIP-6提案は、これら二つの道を一つのプロトコルレベルの原語に統合しようとする最新の試みだ。

提案されている仕組みは、HyperCoreコンセンサス層に連続清算オークション(CCA)を埋め込むことだ。各ブロックごとに、残余ブロック予算差額に基づくモデルを用いて、すべての有効入札から清算価格を計算する。

このモデルは新しいものではない。HIP-6はUniswapのCCAモデルを明確に採用しており、2025年11月に導入された。Aztec Networkが最初に採用し、1万7000以上の入札者から6,000万ドルを調達したが、スナイプや自動操作の不正は見られなかった。

これら二つの実装は、同じ核心理念を共有している。大規模なオークションを何千もの小さなブロックごとのオークションに分割し、段階的にトークンを解放、各ブロックで統一された清算価格を計算し、価格範囲内での入札は撤回不可とし、価格操作を困難にしている。

この設計は、同じ遺留問題を解決している。

固定価格販売は投資家に正しい初値を予測させることを強いる。比例配分の販売は過剰認訂の悪循環を生む。オランダ式オークションは、プロの投機家のタイミング取りに適している。CCAはこれら三つの方式を排除し、最終的な種子価格は、オークション終了ウィンドウ内の取引量加重平均に基づいて決定される。これは操作コストを高め、価格操作の抑止策となる。

HyperliquidとUniswapの違いは、決済の仕組みにある。

HIP-6はHyperCoreのコンセンサス層内で直接実行される。オークションロジックはブロック変換関数内で実行され、外部コントラクトとしてではない。清算は取引のマッチングと同じレイヤーで行われる。

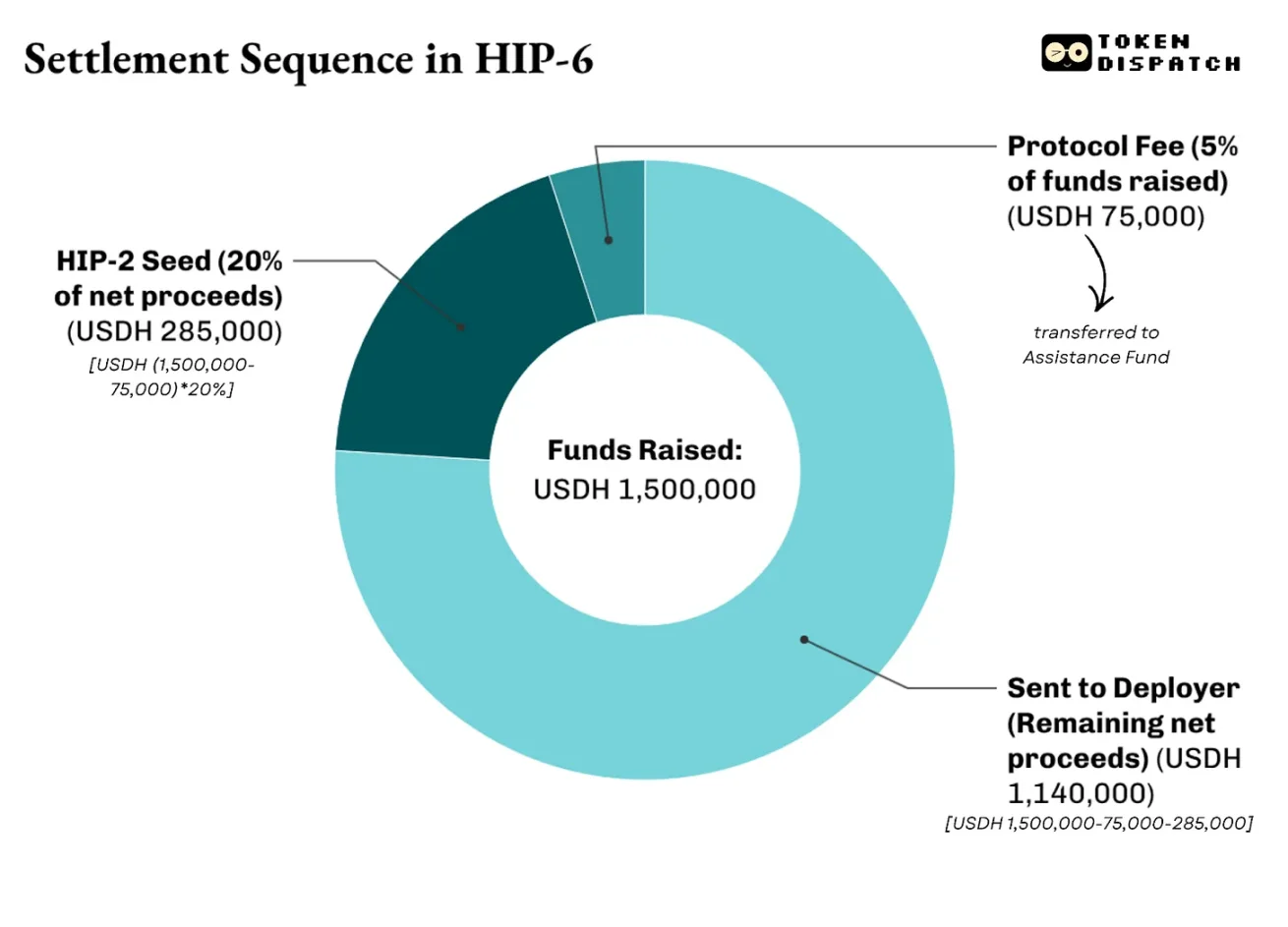

決済は多層構造を採用し、提案では調達資金に対して500ベーシスポイント(bps)の手数料を徴収し、その資金は援助基金に入り、Hyperliquidはこの基金を通じて$HYPEの買い戻し資金を得る。純収益(手数料差引後)の20〜100%(2000〜10,000bps)は、HIP-2市場の価格導出に用いられ、残りはデプロイヤーに支払われる。

例として、HIP-6で行われた$PROJトークンのオークションは150万ドルのUSDHを調達し、総供給量は1000万トークン、そのうち20%がHIP-2の種資金だ。決済の詳細は以下の通り。

これがまさにHIP-6とUniswapの違いだ。

UniswapはCCAをトークン発行ツールとして構築し、既存のAMMプールに資金を流し込むために用いる。一方、HyperliquidのHIP-6は、利益関係者が資金調達、価格発見、両側流動性の構築、中央制限注文簿(CLOB)での取引開始を可能にするフルスタックの基盤となる。

さらに重要なのは、これらすべてが、あなたが保有すべき資産—USD1000(USDH)—を基準にしている点だ。

透明な価格発見、プログラム化された流動性、原子決済は、従来の方式に比べて大きな改善をもたらす一方、オンチェーン引受にはいくつかの課題も存在する。

これらの仕組みは、プロジェクトの質の問題を解決しない。Pump.funの繫結曲線は価格の公平性を担保するが、トークン背後のプロジェクトの信頼性までは保証しない。HIP-6もこの欠陥を認めている。トークンの質やガバナンス、保有者保護といった問題には触れていない。

伝統的な引受は、失敗した場合に信用と法的責任を負う。ホワイトペーパーに銀行の名前が記されている場合、関係者が発行者を審査した証拠となる。オンチェーンの仕組みは、こうした追跡責任を提供できない。CoinbaseのEchoは、KYCや発行者情報の開示、販売制限を通じてこれに近づこうとしているが、逆にオンチェーン引受が排除しようとした参入障壁を再導入している。

多くの主要法域では、トークン発行が証券発行に該当するかどうかは未だ結論が出ていない。米国の法執行環境の緩和により、許可不要のトークン発行は容易になったが、潜在的な法的不確実性は依然として存在する。

しかし、現段階は初期段階に過ぎず、今後の改善により、従来の資本形成システムよりも優れた選択肢になると予想される。

金融の世界では、資産の発生地点を支配する主体が最も長く費用を得る。

2012年から2021年までの間に、ゴールドマン・サックスが主導した米国IPOの数は他の銀行を圧倒した。しかし、その利益は単なるIPOの手数料だけにとどまらない。ゴールドマンがある企業のIPOを請け負えば、その後の増資や買収、債務発行の主要アドバイザーとなることが多い。

私たちは、pump.funが信頼できるプラットフォームを提供し、1680万トークンを発行して10億ドル超の収益を得た例や、Raydiumの暴落も同じパターンを示していることを見てきた。コントロールを失えば、その収益の35〜40%は一夜にして消滅する。

オンチェーン引受を用いると、システム自体は変わらず、主体だけが変わる。もはや銀行や引受機関ではなく、プロトコルとなる。透明で監査可能なトークン配分の仕組みを提供し、内部関係者との関係を必要としない。

その見返りとして、すべての取引は、協議の資金庫に貢献する原生トークンという価値単位で行われることを期待している。これは投資家にとっても有利なトレードオフだ。原生トークンの安定した需要は流動資金をロックし、流動性を高める。

これにより、従来の引受とオンチェーン引受の競争だけでなく、オンチェーン参加者間の競争も激化している。競争は二次市場の奪い合いから、誰が初期価格設定や最初のトークン配分、投資者が使う通貨を決める権利を持つかの争いへと移っている。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし