スリッページ:取引で最も過小評価されている利益キラー

作者:CryptoPunk

多くの暗号通貨トレーダーは同じ落とし穴を経験している:バックテストでは安定して利益を出しているように見えるが、実際に取引を始めると収益率が急激に縮小し、最終的には損失に転じることがある。問題はしばしば「方向性を誤った」ことではなく、取引コストの過小評価、特にスリッページの見積もり不足に起因している。

暗号市場は、ブル・ベアの切り替えが早く、ボラティリティが激しく、板が断片化しているため、スリッページは単なる小さな誤差ではなく、戦略の存続を左右する現実的な閾値となっている。2bpsや3bpsの偏差でも、高頻度取引戦略では紙面上のアルファをすべて食いつぶしてしまう。

本稿は、BTC/USDTとETH/USDTの長期バックテストに基づき、次の実用的な問いに答えることを目的とする:スリッページはどの程度戦略の収益を侵食するのか、またどの戦略が最もスリッページに弱いのか。

1. はじめに:なぜスリッページは過小評価されがちか

トレーダーがスリッページを過小評価する理由は大きく三つある。

第一に、多くのバックテストは終値や始値、さらには中間値での取引を前提としており、楽観的に見積もられている。

第二に、多くの人は手数料だけを計算し、スリッページやエントリー・エグジットの両側コストを考慮していない。

第三に、多くの人はスリッページを一定の固定値とみなしているが、実際の市場では、ボラティリティや取引量、注文規模、流動性の状態に応じて変動する。

これが、多くの戦略がExcelやバックテストフレームワーク上では良好に見えても、実取引に移ると形状が変わる理由だ。利益はそれほど厚くなく、コストは想定以上に高くなる。

2. 研究方法:BTC/ETHのバックテスト設計

今回の研究では、既存の戦略とスリッページモデルを維持しつつ、期間と結果出力を拡張した。

- 対象資産:BTCUSDT、ETHUSDT

- データ:Binance Visionの公開現物1分Kライン

- サンプル期間:2020-01-01~2025-12-31

- 実行日:2026-03-15

- 備考:2026年3月15日時点で、Binance Visionの公開現物1分データは2026年1月以降404エラーとなるため、最も新しい取得可能な2025年12月末をサンプル終了点とした。

- 実行ルール:シグナルは当該バーの終値で生成し、次のバーの始値で約定。

結果の再現性を高めるため、以下のコアパラメータを設定した。

| パラメータ | 設定 |

|---|---|

| 初期資金 | 100,000 USDT |

| 手数料率 | 0.05%(片道)約5bps |

| 往復手数料 | 約10bps(スリッページ除く) |

| 注文方式 | アカウント資産比率で発注 |

| 単回発注規模 | 口座資産の15% |

| レバレッジ | 1倍 |

| 両建て許可 | 許可 |

戦略は三種類に分類:

- 低頻度:20/50移動平均トレンドフォロー、1時間足

- 中頻度:RSI + 移動平均フィルター、15分足

- 高頻度近似:短期平均回帰、5分足

スリッページモデルは以下を含む:

- 固定bps(1/3/5/10/20bps)

- ボラティリティ連動スリッページ

- 成約量インパクトによるスリッページ

- 両側非対称スリッページ

- 極端市場時のペナルティ

本稿の主要結論は、「extreme_volume_impact + 手数料」のシナリオに基づく。これは、実取引の「ボラティリティ拡大 + 両側コスト」に最も近い。

3. バックテスト結果:最重要の数値群を先に

純利益だけを見ると、多くの戦略は物語を語れるが、手数料とスリッページを加えると、その物語はあっという間に終わる。

最も典型的な例はBTCの高頻度平均回帰戦略:

- コスト無視時、純利益は84,534

- 手数料のみ計算後、純利益は-99,168

- スリッページを加えると、さらに悪化し-99,896

- この戦略は36,008回取引し、手数料66,456、スリッページコスト46,966を負担

つまり、問題は「スリッページが少し高い」ことではなく、戦略の単一取引の優位性が薄すぎて、コストの積み重ねで完全に消し飛んでしまう点にある。

一方、ETHの低頻度トレンド戦略は、コスト後も黒字を維持できる数少ない例だ。

- コスト無視時、純利益48,948

- 手数料のみ計算後、純利益23,664

- スリッページを加えると13,463の黒字を維持

これは、スリッページがすべての戦略を悪化させるわけではなく、どの戦略の優位性が十分に厚いか、または単なる「バックテスト上の見かけの利益」に過ぎないかを見極める必要があることを示す。

コスト侵食の直感的理解のため、以下にコア結果のサマリー表を示す。表中の「手数料+スリッページ」は本稿の参考シナリオextreme_volume_impactを採用。

| 資産 | 戦略 | 毛利益 | 手数料のみの純利益 | 手数料+スリッページ後の純利益 | 手数料コスト | スリッページコスト | 取引回数 |

|---|---|---|---|---|---|---|---|

| BTC | 低頻度トレンド | 10,557 | -8,617 | -14,898 | 19,009 | 7,118 | 1,268 |

| BTC | 中頻度RSI+MA | 169 | 94 | 60 | 75 | 35 | 5 |

| BTC | 高頻度平均回帰 | 84,534 | -99,168 | -99,896 | 66,456 | 46,966 | 36,008 |

| ETH | 低頻度トレンド | 48,948 | 23,664 | 13,463 | 22,322 | 10,238 | 1,238 |

| ETH | 中頻度RSI+MA | 5 | -175 | -260 | 180 | 84 | 12 |

| ETH | 高頻度平均回帰 | -29,338 | -99,665 | -99,934 | 39,020 | 60,551 | 31,421 |

この図は、異なるスリッページモデル下での純利益を比較したものだ。固定bpsはコスト圧力の出発点に過ぎず、市場のボラティリティや取引量のインパクト、極端な相場状況と連動すると、戦略の収益は明らかに下振れする。高頻度戦略では、モデルを「固定スリッページ」から「動的スリッページ」に変えると、利益は単に薄くなるのではなく、ほぼ消滅する。

異なるスリッページモデルの収益比較からもわかるように、固定bpsはあくまで最も保守的な出発点。ボラティリティや取引量の変動と連動すると、多くの戦略は損益分岐点を下回る。

4. スリッページの収益侵食

スリッページの恐ろしさは、「利益を少し削る」だけでなく、しばしば戦略を黒字から赤字に直撃させる点にある。

本実験では、「毛利益が正だが純利益が負」な脆弱ケースを54件特定した。その中で、モデル比較だけでも40件が該当。

代表的な失敗例は以下の通り:

- BTC低頻度トレンド:毛利益10,557、手数料後-8,617、スリッページ後-14,898

- ETH中頻度RSI+MA:毛利益4.53、手数料後赤字、スリッページでさらに悪化

- BTC高頻度平均回帰:紙面上は利益だが、コスト後ほぼゼロ

これが、「バックテストでは利益だが実取引では損失」になる理由だ。多くの戦略は、方向性の誤りではなく、「取引コストがほぼゼロ」という仮定に基づいている。

上図はBTC高頻度平均回帰戦略の純資産推移比較だ。青線はコスト無視のバックテスト結果、緑線は手数料とスリッページを含めた実際の純資産。前者は複利的に増加しそうな曲線に見えるが、後者は摩擦によりほぼゼロに近づく。

コスト構造も問題の本質を示す。参考スリッページモデル例:

- BTC高頻戦略のスリッページコストは毛利益の347%に相当

- 手数料コストは毛利益の491%に相当

- BTC低頻トレンドでは、スリッページコストは毛利益の約63%

- ETH低頻トレンドでは、スリッページコストは毛利益の約22%

これらは、低頻戦略は「利益圧縮」の側面が強く、高頻戦略は「利益の直接喰い尽くし」に近いことを示す。

利益、シャープレシオ、最大ドローダウンと併せて考えると、コストが戦略の全体像を書き換える様子が明らかになる。

| 資産 | 戦略 | シナリオ | 純利益 | シャープ | 最大ドローダウン |

|---|---|---|---|---|---|

| BTC | 低頻度トレンド | 無コスト | 10,557 | 0.23 | -13.99% |

| BTC | 低頻度トレンド | 手数料+スリッページ | -14,898 | -0.25 | -24.32% |

| BTC | 高頻度平均回帰 | 無コスト | 84,534 | 1.22 | -7.33% |

| BTC | 高頻度平均回帰 | 手数料+スリッページ | -99,896 | -13.10 | -99.90% |

| ETH | 低頻度トレンド | 無コスト | 48,948 | 0.62 | -22.08% |

| ETH | 低頻度トレンド | 手数料+スリッページ | 13,463 | 0.24 | -25.22% |

| ETH | 高頻度平均回帰 | 無コスト | -29,338 | -0.47 | -36.72% |

| ETH | 高頻度平均回帰 | 手数料+スリッページ | -99,934 | -11.35 | -99.93% |

5. 高頻度戦略が最もスリッページに弱い理由

高頻度戦略は、スリッページに最もやられやすいのは、方向性の判断が誤っているからではなく、その利益構造が薄いためだ。

高頻度戦略の共通点は:

- 1回あたりの利益が薄い

- 取引回数が非常に多い

- 約定価格に対して非常に敏感

今回のバックテストで、参考スリッページモデル下の平均累積スリッページコストは:

- 高頻:53,758

- 低頻:8,678

- 中頻:59

つまり、スリッページの最大の打撃は高頻度戦略に集中している。

取引頻度の観点から、平均的な画像は以下の通り。

| 頻度 | 平均純利益 | 平均累積スリッページコスト | 平均実現スリッページ | 取引回数 |

|---|---|---|---|---|

| 高頻 | -99,915 | 53,758 | 5.65bps | 33,714 |

| 低頻 | -718 | 8,678 | 2.08bps | 1,253 |

| 中頻 | -100 | 59 | 2.32bps | 9 |

この図は、異なる頻度戦略の「純利益侵食量」を示す。高頻は中低頻に比べて圧倒的に高く、暗号市場においては、スリッページの打撃は高頻取引に集中していることを示す。多くの高頻システムは利益を得られないのではなく、得ても少なく、頻繁な取引による摩擦に耐えられない。

さらに、スリッページと取引頻度は単純な線形関係ではなく、高ボラティリティや大規模注文時に「加速侵食」する。

参考モデルの高頻戦略において、ボラティリティの高低による単一取引あたりの平均スリッページ倍率は:

- BTC:2.33倍

- ETH:3.99倍

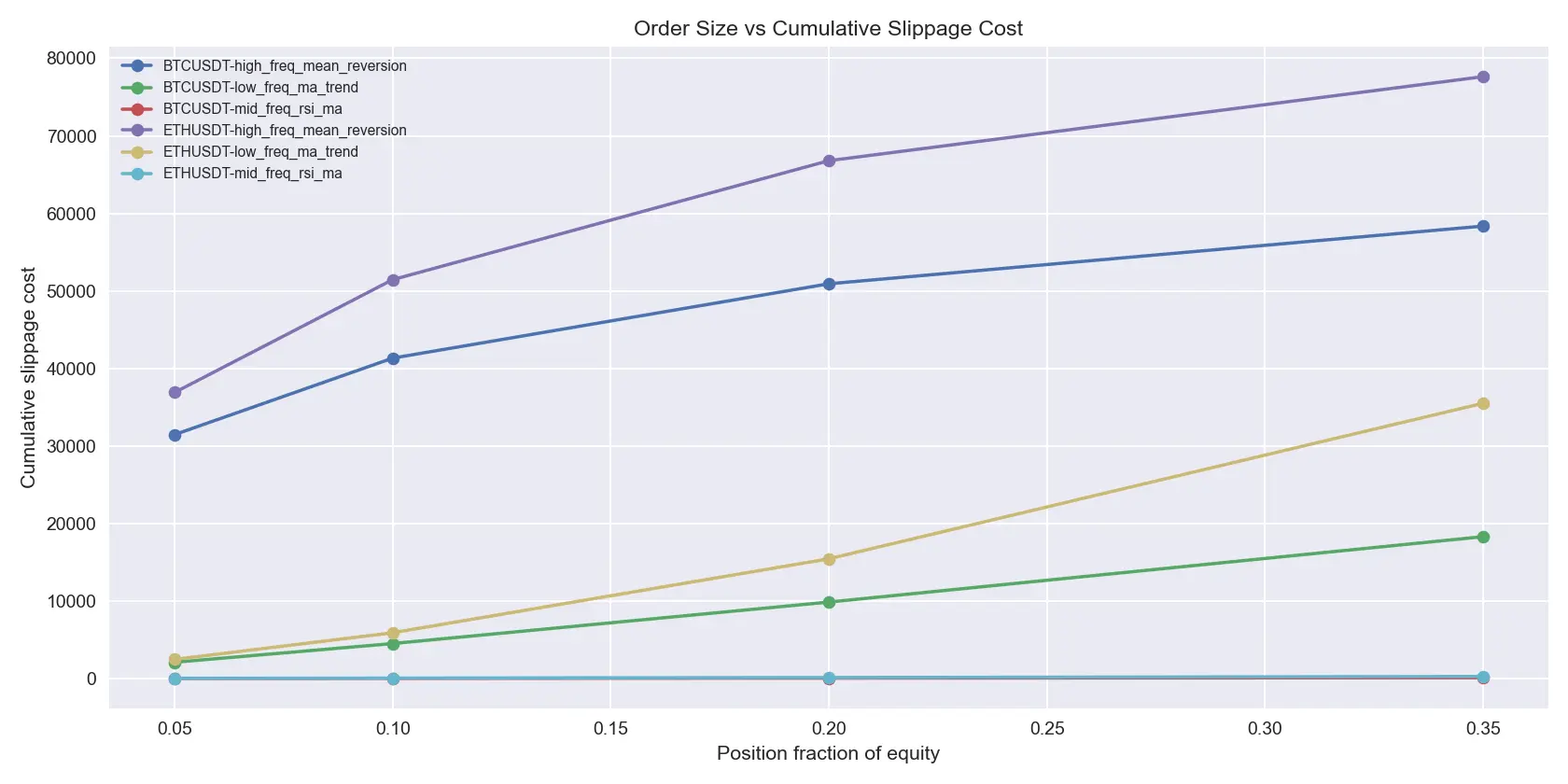

注文規模を拡大すると、侵食はより顕著になる。

- BTC高頻戦略の平均実現スリッページは2.24bpsから5.70bpsに拡大

- ETH高頻戦略は3.40bpsから16.34bpsに拡大

図解:この図は、異なる注文規模における累積スリッページ損耗を示す。曲線は単純な直線ではなく、凸性を持って増加する。特にETH高頻戦略では、ポジションを5%から35%に増やすと、スリッページが急激に悪化する。

この図は非常に重要だ。多くのトレーダーがバックテスト時に見落としがちな現実を示している:ポジションサイズは単純に拡大できるわけではなく、スリッページは凸性を持って増加する。少額資金で成功しても、規模を拡大すれば必ずしも同じ結果にならない。

6. BTCとETHの違い

多くのトレーダーは、BTCの方が「高価」だからスリッページも高いと直感的に考えがちだが、実際のバックテスト結果はそう単純ではない。

総スリッページ損失を見れば、参考スリッページモデル下で:

- BTCの平均累積スリッページコスト:18,039

- ETHの平均累積スリッページコスト:23,624

単位あたりの実現スリッページbpsで見ると、ETHの方がコスト圧力が高い。

- BTCの平均実現スリッページ:2.57bps

- ETHの平均実現スリッページ:4.13bps

各戦略別に見ると、ETHの方がスリッページbpsは高い。

- 高頻:BTC 3.53bps vs ETH 7.76bps

- 低頻:BTC 1.87bps vs ETH 2.29bps

- 中頻:BTC 2.31bps vs ETH 2.34bps

同じ表にまとめると理解しやすい。

| 指標 | BTC | ETH |

|---|---|---|

| 参考シナリオ平均純利益 | -38,245 | -28,910 |

| 累積スリッページコスト | 18,039 | 23,624 |

| 実現スリッページbps | 2.57 | 4.13 |

| 高頻実現スリッページbps | 3.53 | 7.76 |

| 低頻実現スリッページbps | 1.87 | 2.29 |

| 中頻実現スリッページbps | 2.31 | 2.34 |

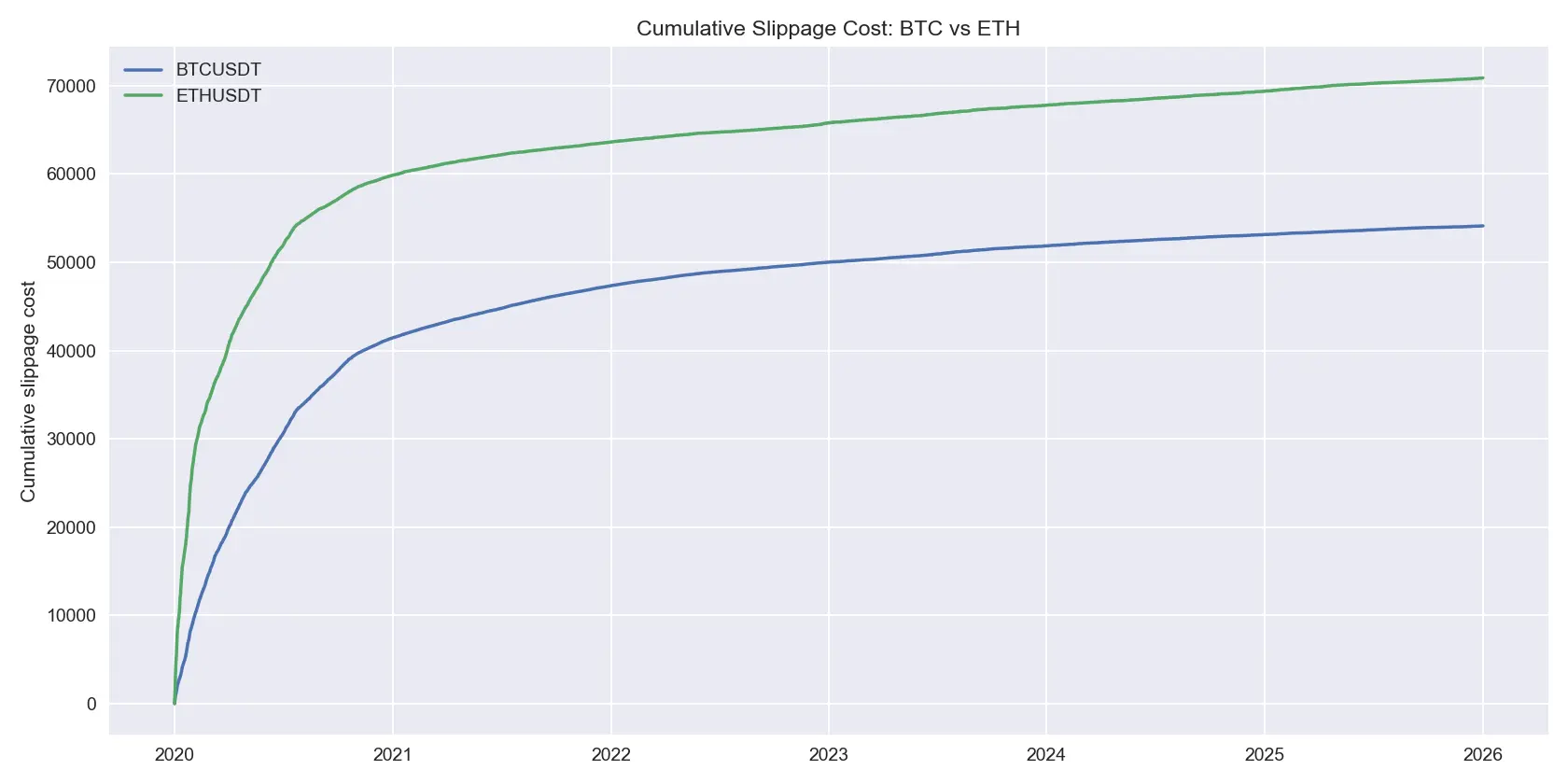

この図は絶対ドル換算の累積スリッページコストを示す。今回のサンプルでは、ETHの総スリッページ損失がBTCより高いことを示しており、すべての時間帯で必ずしもETHの方が「やりにくい」わけではないが、長期的なコスト負担の観点では、ETHの方が流動性摩擦に敏感であることを示す。

この意味は明快:BTCは絶対取引額や戦略の回転数では必ずしも劣らないが、「単位流動性コスト」の観点では、ETHの方がスリッページ侵食を受けやすい。特に高頻度・高ボラティリティの場面では顕著だ。

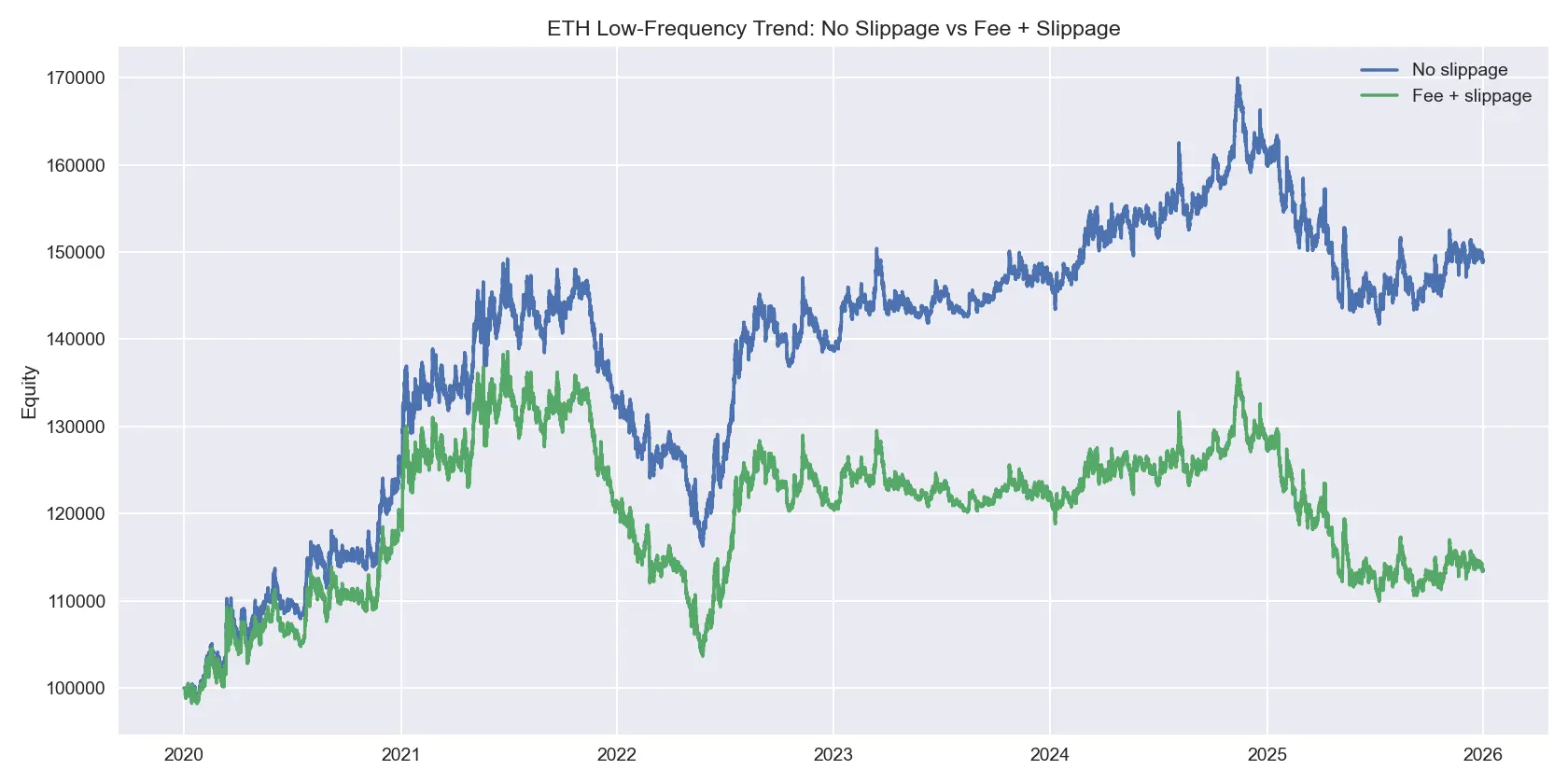

この図は、比較的楽観的なシナリオの一例だ。ETH低頻度トレンド戦略は、スリッページなしではより良いパフォーマンスを示すが、手数料とスリッページを加えると利益は圧縮されるものの、正の利益を維持している。これは、スリッページがすべての戦略を破壊するわけではなく、どの戦略の優位性が十分に厚いか、または理想的な取引仮定に基づいているだけかを見極める必要があることを示す。

このため、ETHの低頻度トレンド戦略は、スリッページ後も黒字を維持できるが、その利益は無滑点時に比べて大きく圧縮されている。ETHは不可能ではなく、むしろコストに余裕を持たせる必要がある。

7. 結論:スリッページは小さな誤差ではなく、戦略の生死を分ける要素

今回のバックテストから得られる結論は明快だ。

第一に、スリッページは単なる補助パラメータではなく、戦略の実現性を左右する重要な変数である。

第二に、多くのバックテストで利益を出している戦略が実取引で損失を出すのは、単に理想的な取引条件を前提にしているためであり、実際のコストを過小評価しているからだ。

第三に、高頻度戦略は、利益が薄いためにスリッページに最も弱い。

第四に、ETHの単位スリッページ圧力はBTCより高く、特に高ボラ・高回転の場面で顕著だ。

第五に、注文規模が大きくなるほど、スリッページの侵食は線形ではなく、凸性を持って増大する。

暗号通貨トレーダーが本当に問うべきは、「この戦略はバックテスト上いくら稼げるか」ではなく、

- 実取引後の純利益はどれだけ残るか?

- 充分なコストを考慮した後も利益は出るか?

- 高ボラ・低流動性の時に耐えられるか?

- 資金拡大に伴い、利益が損失に逆転しないか?

これらの問いに答えられなければ、いわゆる高収益のバックテストは、最も重要なコストの仮定を隠しているだけに過ぎない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし