Stablecoin Ecosystem Map: From Trading Tools to Global Financial Infrastructure

PANews

著者:CoinFound

ステーブルコインは、取引ツールからグローバルな金融インフラへと進化している。

長い間、市場のステーブルコインに対する認識は、「暗号通貨取引の媒介」という単一の役割にとどまっていた:取引所の価格表示やオンチェーンのヘッジ手段、またはDeFiシステム内の基礎流動性資産として利用されてきた。しかし、2026年に向けて、このストーリーは急速に書き換えられている。ステーブルコインの機能範囲は、「取引補助資産」から支払い、決済、担保、収益生成、クロスボーダー清算、さらにはRWA(実世界資産)決済層へと拡大し、世界のデジタル金融システムの重要なインフラへと進化している。

CoinFoundの最新調査「ステーブルコインエコシステムマップ——取引ツールからグローバル金融インフラへ」では、ステーブルコイン市場は「ハイメインストリーム化・ハイ機関化」の新段階に入ったと指摘している。その意義はもはや価格安定やオンチェーン流通効率にとどまらず、プログラマビリティ、グローバル決済能力、多チェーン流動性ネットワークを通じて、伝統金融と分散型エコシステムをつなぐ重要な橋渡し役となる点にある。

ステーブルコイン市場は兆ドル規模の常態化サイクルに突入

2026年、世界のステーブルコイン市場の時価総額は既に3100億ドルを突破し、年間取引規模は33兆ドルに達している。この数字だけでも、ステーブルコインの実用シーンはもはや暗号通貨取引所内部の循環を超え、より広範な実体経済やグローバル資金決済ネットワークへと拡大していることを示している。

市場の進化論的観点から見ると、ステーブルコインはもはや単なる「ドルの代替手段」ではなく、より深いインフラ役割を担っている:

それは国境を越えた価値移転のプラットフォームであり、DeFiやRWA体系の底層流動性エンジンであるとともに、決済ゲートウェイや企業の資金管理システム、さらにはソーシャルネットワークの裏側清算構造に徐々に組み込まれている。

特に注目すべきは、アジア市場の成長が非常に顕著であることだ。BNB Chain上のステーブルコインの時価総額は過去1年で**133%**の前年比成長を記録している。このトレンドは、ステーブルコインエコシステムが欧米の金融システムに深く浸透しているだけでなく、アジア市場においても新たな地域的決済・清算ネットワークを形成しつつあることを示している。

3つのマクロドライバーがステーブルコインの加速的拡大を推進

ステーブルコインエコシステムの急速な進化を支える根底には、以下の3つの要因がある。

第一に、規制の明確化。

主要な法域では、ステーブルコインのコンプライアンス枠組みが徐々に整備されつつある。規制の明確化は、政策の不確実性を低減し、機関投資資本の大規模な参入を促す前提条件となる。従来、多くの伝統的金融機関は、効率性を認めつつも、明確な法的枠組みの不足から慎重だったが、今やその障壁は徐々に取り除かれつつある。

第二に、機関資金の継続的流入。

規制の枠組みが明確になるにつれ、VC、資産運用機関、伝統的金融企業によるステーブルコインおよび関連支払いインフラへの投資が拡大している。資料によると、これまでにこの分野には790億ドルの機関資金が流入し、VCの投資年平均成長率は**44%**に達している。これは、ステーブルコインがもはや暗号ネイティブのスタートアップだけの戦場ではなく、伝統資本が積極的に配置する主要な投資対象になりつつあることを示している。

第三に、地政学的経済圏とグローバルな決済需要。

複雑化する国際情勢やクロスボーダー決済の摩擦、伝統的な金融制裁体制の常態化は、代替的な決済ネットワークへの需要を客観的に高めている。ステーブルコインの持つ国境を越えた流動性と24時間決済能力は、このトレンドにおいて自然な優位性を持つ。極端なシナリオにおける資金移動の現象も、ステーブルコインがグローバル流動性ネットワークとしての実需を裏付けている。

グローバル規制枠組みが産業の境界を再構築

2026年に向けて、ステーブルコインの規制環境は局所的な試行から体系的な実施へと移行している。

米国では、連邦レベルの枠組みが形成されつつあり、1:1の高流動性資産準備、厳格な監査、国家銀行の規制を中心に議論されている。同時に、「利息を支払うべきか」という論争も、業界の重要な分岐点となっている。

この論争の背景には、ステーブルコインが「決済手段」として位置付けられるべきか、それとも「影の預金」や類似の預金型金融商品に進化すべきかという根本的な問いがある。

EUのMiCAはすでに全面施行されており、ステーブルコインの準備金隔離、ホワイトペーパーの開示、利息支払いに対して厳格な規制を課している。これは高い慎重さを示す規制論理の表れだ。

香港は、ローカルのステーブルコイン許可制度の整備を加速させており、現地登録、100%現金または米国債による担保を強調し、アジアのRWAとデジタル金融ハブの制度的拠点を狙っている。

英国も、「システミックに重要なステーブルコイン」に対する規制統合を推進し、従来の金融サービス法体系に組み込もうとしている。

これらは、グローバルなステーブルコインエコシステムが「規制の空白」段階から、明確な政策地図の形成へと進んでいることを意味する。

この地図は、機関の信頼を高めるとともに、利回り型ステーブルコインやDeFiプロトコル、RWA商品に対してより高い要求を突きつける。今後の競争は、単なる技術や規模の争いだけでなく、コンプライアンス能力、商品隔離能力、政策適応能力の勝負となる。

市場の格局分化:USDTとUSDCが引き続き主導、収益率とRWAが急速に台頭

競争の構図において、ステーブルコイン市場は明確なトップ集中と構造的な差別化を見せている。

Tether(USDT)は依然として支配的な地位を維持し、市場シェアは約58%。オフショア取引や新興市場において深い流動性の堀を築いている。

Circle(USDC)は、規制準拠のイメージや機関向けチャネル、Ethereumエコシステムの優位性を背景に、規制市場でのシェアを着実に拡大し、約**7%**の増加を見せている。

一方、発行者間の競争は、「どちらのステーブルコインがより大きいか」から、「資本効率」「収益性」「底層担保構造」へとシフトしている。

- Tetherは、より規制準拠した商品設計を通じて機関市場に挑戦している。

- Circleは、USDC以外にも収益型やトークン化ファンド商品を展開し、機関の引きつけを強化している。

- BlackRockのBUIDLなどのトークン化国債商品は、多様なDeFiプロトコルやステーブルコインの底層担保・収益資産の重要な構成要素となりつつある。

この変化は、ステーブルコインの競争が「決済ツール」から「金融インフラ」へと進化していることを示す。より高い資本効率、より強い規制準拠、より深い機関連携を提供できる者が、次なるエコシステムの主導権を握る可能性が高い。

細分化されたセグメント:支払い、DeFi、機関決済、RWAの全面的な加速

アプリケーションの展開観点から見ると、現在のステーブルコインエコシステムは、いくつかの明確な成長方向を示している。

- クロスボーダー決済と送金

決済と送金は依然として最も重要な実用例の一つだ。

特にB2Bシーンでは、ステーブルコインはクロスボーダー決済の効率性を再構築する重要なツールとなっている。従来の多層代理店清算と比べて、ステーブルコインはタイムゾーンを超えた低コスト・24時間決済の優位性を持つ。

- DeFiの貸借と収益生成

ステーブルコインはDeFiにおいて基準金利資産へと進化している。

収益型ステーブルコインの台頭により、単なるヘッジ資産ではなく、支払いと収益の両面を兼ね備えた資本管理ツールへと変貌を遂げている。この変化は、ユーザーや機関にとって非常に魅力的であり、近年の市場の急成長の一因となっている。

- 機関決済と裏側の清算

従来の決済ネットワークは、ブロックチェーンの裏側を徐々に取り入れつつある。

ステーブルコインの機関決済への浸透は、単なるオンチェーン資産にとどまらず、伝統的な決済システムの「隠れた清算層」としての役割を強めている。

- RWAのトークン化と底層流動性の統合

RWAは、今後最も注目すべき長期的トレンドの一つだ。

伝統的金融資産のトークン化が進むにつれ、ステーブルコインやそれに類似した収益型商品は、キャッシュレグ(Cash Leg)や担保資産の役割をますます担うようになる。

ステーブルコインとRWAの融合は、オンチェーンの世界を投機的金融からより実体的で巨大な伝統資本市場へと拡大させている。

依然として存在するリスクと市場の耐性

市場が成熟段階に入ったとはいえ、根底にあるリスクは消えていない。

リスクは大きく3つに分類される。

- 操作・技術リスク:スマートコントラクトの脆弱性やクロスチェーンブリッジ攻撃は依然として主要な脅威。

- 市場・流動性リスク:DeFiのレバレッジモデルや底層担保資産の変動は、ペグ崩れを引き起こす可能性。

- 地政学的・規制リスク:オフショアのステーブルコインネットワークがグローバル資金の流れの中で使われることで、AMLや規制強化の動きが加速する可能性。

さらに、収益率規制の導入はDeFiの合規性に新たな摩擦をもたらし、RWAの規模拡大はオフラインの権利確定や破産隔離などの法的枠組みに大きく依存している。

しかし、これらのリスクにもかかわらず、市場は脆弱性を見せていない。むしろ、段階的な調整や波乱を経て、ステーブルコインエコシステムは非常に高い自己修復能力を示している。短期的なレバレッジ縮小や感情的な動揺の後、資金は再び流入し、市場は長期的なインフラ価値への信頼を揺るがしていない。

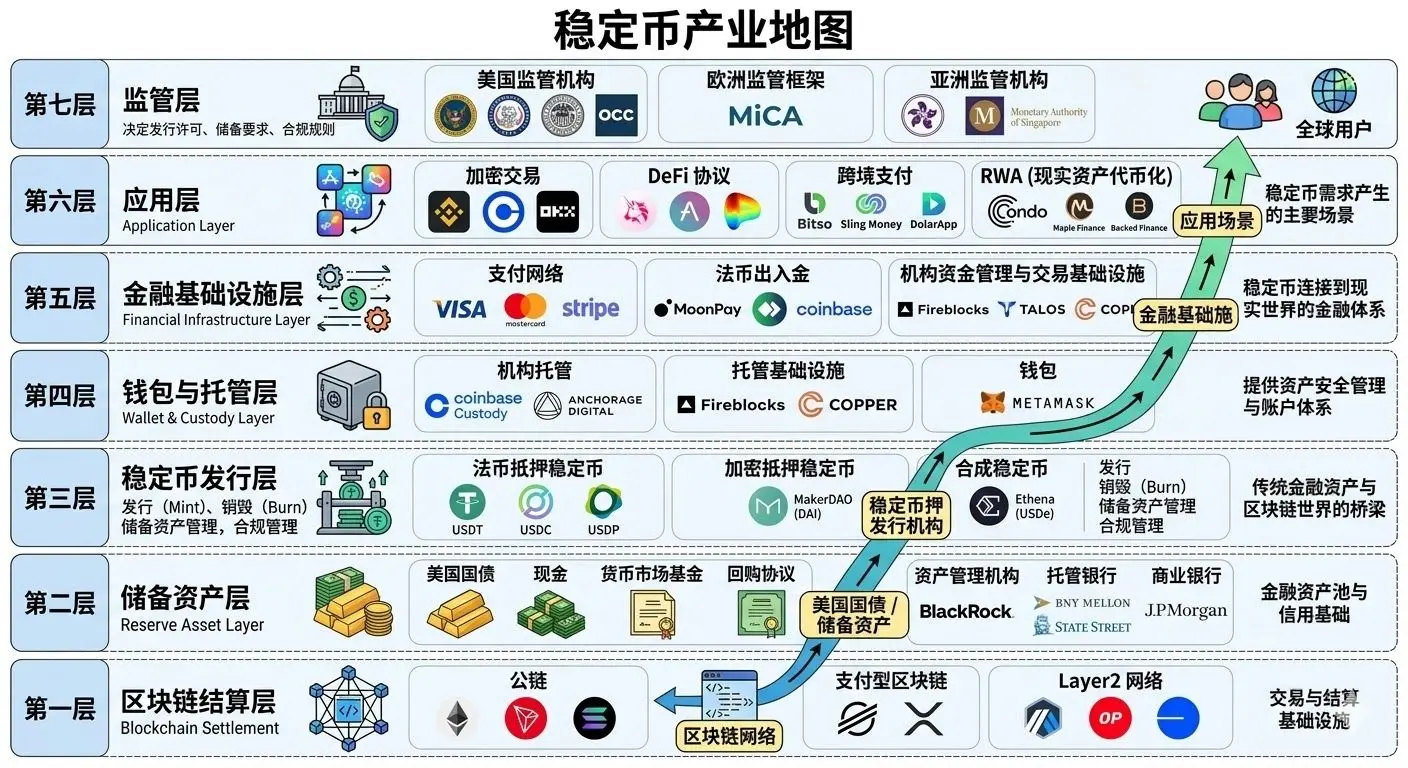

全链路閉鎖型エコシステムとしてのステーブルコイン

産業チェーンの観点から見ると、ステーブルコインはもはや孤立した資産ではなく、上流から下流までの完全な閉鎖サイクルを形成している。

- 上流:準備資産、国債、規制対象のRWA

- 中流:発行、保管、クロスチェーンルーティング、多チェーン流動性ネットワーク

- 下流:支払い、決済、DeFi、RWA、ソーシャルペイメント、AI駆動シナリオ

この全链路の閉鎖は、ステーブルコインが単一の金融商品から、拡張性・組み合わせ性・埋め込み可能なグローバル価値伝送ネットワークへと進化していることを意味する。

今後注目すべきイノベーションの方向性は以下の通り。

- ソーシャルプラットフォーム内でのステーブルコイン決済の統合

- 地域通貨に連動した規制適合型ステーブルコイン

- AIエージェントによるマシン・ツー・マシンの決済

- 低ハードルの法定通貨入金やアカウント抽象化技術

これらのトレンドは、ステーブルコインの未来は「より多くの人が保有する」だけでなく、「より多くのシステムがデフォルトの決済・清算層として採用する」ことを示唆している。

結び:オンチェーンドルからグローバル金融のレールへ

ステーブルコイン産業は、根本的なアイデンティティの変革を迎えている。

それはもはや、暗号市場の便利なツールにとどまらず、支払い、決済、収益、担保、資産交付を網羅するグローバルな金融インフラへと進化している。

規制の明確化、機関の参入、トップ層の格局固化、RWAや収益型商品の台頭、決済シナリオの拡大、ソーシャルネットワークやAIプロトコルの接続といった次のフェーズは、もはや単なる点の突破ではなく、システム的な進化の段階にある。

投資機関、フィンテック企業、政策立案者、Web3構築者にとって、ステーブルコインを理解することは、単なる一つのトラックの理解を超え、未来のデジタル金融の基盤構造を理解することにほかならない。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし