- 広告 -* * * * * Santimentのデータによると、仮想通貨ビットコインの総供給に占める取引所保有分の割合は、2017年11月以来の過去最小水準まで低下している。ビットコインが$16,400で取引されていた当時、そして現在のサイクルのブル相場がまだ始まっていなかった。図が示すもの--------------------**Santimentのチャート**は2016年3月から2026年3月までをカバーし、2つの指標を同時に追跡している。黄色のラインは、総供給に対する取引所でのビットコイン供給量の割合を示し、右軸に対してプロットされている。ティール(緑がかった青)のラインは、取引所に保有されているビットコインの絶対数を追跡している。ビットコイン価格は背景でローソク足として推移している。黄色の割合のラインが、構造的な物語を語る。2016年から2020年頃のピーク、そして2021年にかけて着実に上昇し、取引所残高が総供給に占める比率が最も高い水準に達した。そのピーク以降、ラインは5年間一貫して低下し、チャート右端の点線の黄色い水平線に到達している。この点線は2017年11月の水準を示しており、その比率がこれほど低かったのは最後でBTC価格が$16,400だったことを示す注記が付されている。右軸の読み取りによれば、現在の取引所の供給は約115万BTCで、総供給に占める割合は0.744%である。取引所供給の下落が重要な理由-----------------------------------ビットコインが取引所から出て自己管理のウォレット、あるいは機関投資家のコールドストレージへ移ることで、すぐに売却可能な売り側の供給が減少する。取引所に置かれているビットコインが少ないほど、価格変動や市場のストレスに応じて迅速に売れるビットコインも少なくなる。この力学は両方向に働く。弱気相場では、売るため、または担保として使うために保有者がコインをプラットフォームへ移すことで、取引所供給は上昇しがちだ。蓄積(アキュムレーション)の局面では、確信のある買い手が長期保管のために引き出すことで、取引所供給は減る。今回の読み取りは、今週のレポートで取り上げられている弱気相場の状況にもかかわらず、後者の行動が優勢であることを示唆している。イーサリアム財団のステーキング・イニシアチブ、クジラの蓄積データ、116の法人ビットコイン保有者、そして今この取引所供給の指標――これらはすべて同じ構造的な方向を指している。大口で長期保有のホルダーが、流動的な循環から供給を取り除いている。 ### グレースケールがSOLが日次で6%上昇し$90近辺で取引される中、強気のソラナ事例を公表 2017年との比較-------------------総供給に対する割合として、最後に取引所供給がこれほど低かったのは、ビットコインが$16,400にあり、2017年12月までにそれをちょうど2万ドル未満へ連れていくことになる上昇局面を始めようとしていたときだ。この比較は興味深いが、慎重な枠組みが必要である。2017年の市場構造はまったく別物だった。取引所インフラはより発展途上で、機関投資家の参加は最小限であり、ETF市場は存在しなかった。この比較が確かに示しているのは、これほどの規模でビットコインが取引所から取り除かれる行動には、重要な価格上昇に先行した時期において歴史的な前例があるということだ。今回のケースがそのパターンに従うかどうかは、供給データだけでは予測できない需要の条件に依存する。同じか、あるいは増えていく需要に対して取引所の供給が少ないほど、上向きの価格圧力が生まれる。その方程式の供給側は変化している。需要側は、今週のCPI、PCE、そしてFRBの会合が明確化し始めるものだ。

ビットコインの取引所に保管されている量が2017年以来の最低水準に低下

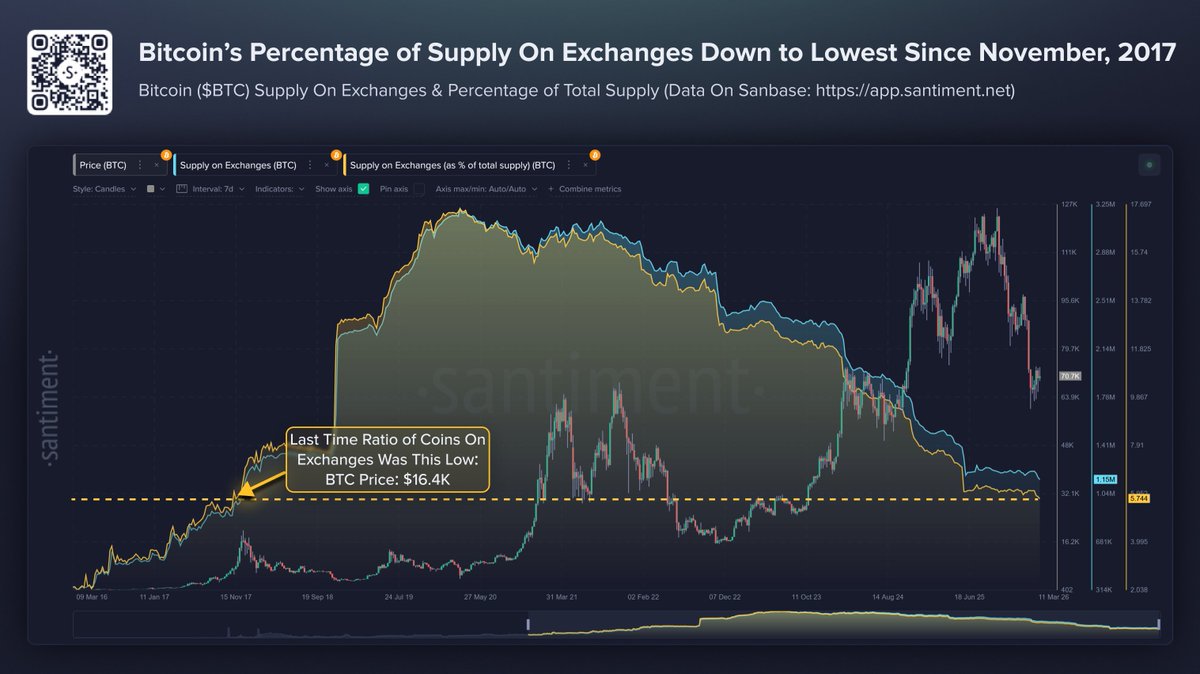

Santimentのデータによると、仮想通貨ビットコインの総供給に占める取引所保有分の割合は、2017年11月以来の過去最小水準まで低下している。ビットコインが$16,400で取引されていた当時、そして現在のサイクルのブル相場がまだ始まっていなかった。

図が示すもの

Santimentのチャートは2016年3月から2026年3月までをカバーし、2つの指標を同時に追跡している。黄色のラインは、総供給に対する取引所でのビットコイン供給量の割合を示し、右軸に対してプロットされている。ティール(緑がかった青)のラインは、取引所に保有されているビットコインの絶対数を追跡している。ビットコイン価格は背景でローソク足として推移している。

黄色の割合のラインが、構造的な物語を語る。2016年から2020年頃のピーク、そして2021年にかけて着実に上昇し、取引所残高が総供給に占める比率が最も高い水準に達した。そのピーク以降、ラインは5年間一貫して低下し、チャート右端の点線の黄色い水平線に到達している。この点線は2017年11月の水準を示しており、その比率がこれほど低かったのは最後でBTC価格が$16,400だったことを示す注記が付されている。

右軸の読み取りによれば、現在の取引所の供給は約115万BTCで、総供給に占める割合は0.744%である。

取引所供給の下落が重要な理由

ビットコインが取引所から出て自己管理のウォレット、あるいは機関投資家のコールドストレージへ移ることで、すぐに売却可能な売り側の供給が減少する。取引所に置かれているビットコインが少ないほど、価格変動や市場のストレスに応じて迅速に売れるビットコインも少なくなる。

この力学は両方向に働く。弱気相場では、売るため、または担保として使うために保有者がコインをプラットフォームへ移すことで、取引所供給は上昇しがちだ。蓄積(アキュムレーション)の局面では、確信のある買い手が長期保管のために引き出すことで、取引所供給は減る。今回の読み取りは、今週のレポートで取り上げられている弱気相場の状況にもかかわらず、後者の行動が優勢であることを示唆している。

イーサリアム財団のステーキング・イニシアチブ、クジラの蓄積データ、116の法人ビットコイン保有者、そして今この取引所供給の指標――これらはすべて同じ構造的な方向を指している。大口で長期保有のホルダーが、流動的な循環から供給を取り除いている。

2017年との比較

総供給に対する割合として、最後に取引所供給がこれほど低かったのは、ビットコインが$16,400にあり、2017年12月までにそれをちょうど2万ドル未満へ連れていくことになる上昇局面を始めようとしていたときだ。この比較は興味深いが、慎重な枠組みが必要である。2017年の市場構造はまったく別物だった。取引所インフラはより発展途上で、機関投資家の参加は最小限であり、ETF市場は存在しなかった。

この比較が確かに示しているのは、これほどの規模でビットコインが取引所から取り除かれる行動には、重要な価格上昇に先行した時期において歴史的な前例があるということだ。今回のケースがそのパターンに従うかどうかは、供給データだけでは予測できない需要の条件に依存する。

同じか、あるいは増えていく需要に対して取引所の供給が少ないほど、上向きの価格圧力が生まれる。その方程式の供給側は変化している。需要側は、今週のCPI、PCE、そしてFRBの会合が明確化し始めるものだ。