著者: PANews、Zen静かに7月がやって来て、今年もほとんどが過ぎてしまいました。市場が弱気相場に入って底入れが続き、業界が悲鳴をあげていた昨年とは異なり、仮想通貨とWeb3業界の実務家にとって、2023年上半期は上昇、活気と疑わしさが共存する時期となるだろう。市場動向が信頼を高めることもありますが、希望が打ち砕かれたように見えることもありました。 LSDFiの物語から上海のアップグレードまで、ミームの流行からウォール街の参入まで、紆余曲折とショックのさなか、ビットコインはついに年半ばに一時的に3万ドルを超えて安定した。過去 6 か月間、AI セクターは、1 ~ 2 年前に無数の恩恵と巨額の投資を受けたブロックチェーン業界と同様に、テクノロジー分野でも同じ状況にありました。しかし、この業界の発展はいまだ不透明で市場が乱高下する「モンキー市場」を背景に、今年上半期の主要なブロックチェーン市場も安定化するのが難しく、大きな格差が生じている。PANewsの統計によると、2023年上半期の投資・融資件数は689件、前年同期比18.9%減、前四半期比14.7%減、総融資規模は59億7,000万米ドルを超え、前年同期比は74.3%減、前四半期比は47.9%減となりました。今年上半期の資金調達のうち、インフラおよびツールトラックに流入した資金は23億6,000万米ドルを超え、39.1%を占め、209件の資金調達イベントが30.29%を占め、全垂直分野で最多となった。 。### 今年上半期の資金調達概要今年上半期は、流通市場のセンチメントや熱量と流通市場の動きは基本的に同期しており、強い正の相関関係が見られました。年明け、暗号市場の弱気相場は氷点下まで下がり、最初の2週間は1週間に発表された投資・融資イベントはわずか10件にとどまり、総調達規模は5,000万米ドル未満でした。その後、1 月中旬から下旬から 4 月下旬にかけてのマーベリック市場のトレンドの中で、業界が持ち直すと、プライマリー市場の熱気が急激な回復をもたらし、すべてのトラックが今年上半期で最高の市場に入りました。 4月。 PAコラム「Financing Weekly」のデータによると、この期間中、毎週平均30件のファイナンスイベントが発表され、週平均のファイナンス規模は2億7,000万ドルを超えた。マーベリックス市場の全期間中、流通市場が後退するたびに、流通市場の人気は急激に低下しますが、その反応はわずかに遅れることは言及する価値があります。たとえば、今年 3 月初旬のコールバックでは、ビットコインの価格は再び約 20,000 ドルまで下落しましたが、その後、3 月 12 日から急激に上昇し始めました。同時期のプライマリーマーケットは比較的暗いものだった。 PAコラム「ファイナンシング・ウィークリー」によると、3月13日から19日までに発表された投融資事件はわずか22件、資本規模は1億1000万ドルと、全期間の週平均水準を大きく下回った。上半期の1週間で最も多くの投融資イベントが発表された週は、1月16日から1月22日まででした。この1週間で発表された投融資イベントは42件、資金調達規模は合計350件となりました。インフラ、ツール、ブロックチェーン/Web3を含む100万米ドル アプリケーションカテゴリーでは22件の案件があり、上半期の単週間で最大の資金調達は3月20日から3月26日までで、5億5,800万米ドルを超え、そのうち26件は5億5,800万米ドルを超えた。投資および資金調達イベント. 3 億 2,000 万米ドルを超える資金調達が行われ、そのうちマルチアセット投資プラットフォームである eToro だけでも、評価額 35 億米ドルで 2 億 5,000 万米ドルを調達しました。この資金調達は、上半期の単一の資金調達イベントとしては最大のものでもあります。ことし。**各トラックのパフォーマンスは次のとおりです。**### DeFi: プロジェクト数は減らず、多額の資金調達も減少今年上半期のDeFiトラックの資金調達規模は3億8,400万米ドルを超え、前年比60.5%減、前月比38.8%減となり、合計85件の資金調達イベントが発表された。 、前年同月比は22%減少、前月比は11.8%増加しました。このトラックの資金調達規模は1,000万ドル以下が中心で88%を占めており、このトラック内で最も高く、2,000万ドル以上のプロジェクトは4件のみで約4%を占めている。 。その中で、最大の資金調達を受けたプロジェクトは、集中金融(DeFi)プラットフォームEigenLayerの開発者であるEigenLabsで、Blockchain Capital主導のシリーズA資金調達で5,000万ドルを調達したほか、Electric Capital、Polychain Capital、Coinbase Venturesなどの参加投資家が参加しているその他。### NFT&メタバース: トラックは深く、熱は下がり続けています今年上半期のNFTとメタバーストラックの資金調達規模は6億1,100万米ドルを超え、前年同期比80.6%減、前月比50.4%減となり、合計95件の資金調達イベントが行われた。発表によると、前年同月比は48.9%減、前月比は35.8%減となった。全体として、昨年以来、このトラックは規模とプロジェクトの数の両方の点で急激な減少を示しています。しかし、今年上半期の統計だけを見てみると、このトラックは1月から4月にかけて順調な成長を示し、その後崖から落ちたという点で、基本的には他のトラックと同じである。今年上半期、NFTとメタバースでは5,000万ドルを超える資金調達が可能なプロジェクトはなかったが、調達額1,000万~5,000万ドルのプロジェクトが21件あり、約22%を占めた。統計によると、このトラックで調達された6億1,100万米ドルのうち、約53%を占める3億2,500万米ドル以上がメタバース分野に流れ込み、サンドボックス、ソフトバンク、キングスウェイ・キャピタルがこのラウンドを主導し、HodlCoとGemini Frontierも参加した基金。 NFTへの最大の資金調達は、デジタル収集品プラットフォームであるCandy DigitalのA1ラウンドであり、SEC提出文書によると、株式発行を通じて14人の投資家から3,800万米ドル以上を調達した。### 連鎖ゲーム: 資本の急落、市場は急落今年上半期のチェーンゲームトラックの資金調達規模は4億7,000万ドルを超え、前年比74.7%減、前月比70.3%減となり、合計86件の資金調達イベントが発表された。 、前年同月比は41.1%減、前月比は22.5%減となりました。チェーン ゲームと Gamefi は、業界の多くの人々が楽観視しているトラックであり、多くの投資調査機関は、これがブロックチェーン/Web3 テクノロジーの大規模導入の主な方向であると考えていると報告しています。しかし、その市場パフォーマンスは満足のいくものではなく、資金流入や融資規模に関わらず、昨年とは大きな差があり、今年上半期に市場は急落した。NFTやメタバーストラックと同様に、今年上半期に5,000万ドルを超える資金調達を受けたチェーンゲームプロジェクトはなく、資金調達額が1,000万~5,000万ドルのプロジェクトは18件あり、約1,000万~5,000万ドルのプロジェクトがあった。 21%。アイスランドのゲーム開発者兼パブリッシャーである CCP Games が調達した 4,000 万ドルは、Andreessen Horowitz (A16z) が主導し、Makers Fund、Bitkraft、Kingsway Capital、Nexon、Hashed などが参加する最大の資金調達です。この資金は A の制作に使用されます。 3主力ゲーム Eve Online をベースにしたブロックチェーン ゲーム。### インフラストラクチャとツール: 長期的にリードし続ける今年上半期のインフラおよびツールトラックの融資規模は23億6,000万米ドルを超え、前年同期比73%減、前四半期比37.3%減となり、合計209件の融資事件が発生しました。が発表され、前年同期比は5%増、前四半期比は8%減となった。ブロックチェーンはまだ初期段階にあり、インフラストラクチャの構築とツールの革新は今後も長期間にわたって業界のテーマであり続ける可能性があります。長期的にリードする垂直分野として、今年上半期には1,000万米ドル以上の規模の資金調達イベントが51件あり、約27%を占め、資金調達額5,000万ドルのプロジェクトが10件ありました。米ドル以上で約5%を占めます。このうち、最大の資金調達規模を獲得したプロジェクトはイスラム法に準拠した暗号化プロジェクト「Islamic Coin」で、デジタル資産投資会社ABO Digitalから2億ドルの出資を受け、プロジェクト全体の資金調達額が合計となった。 4億米ドルまで。さらに、クロスチェーン相互運用性プロトコルである LayerZero Labs は、a16z Crypto、Christie’s Auction House、Sequoia Capital などの参加を得て、評価額 30 億米ドルで 1 億 2,000 万米ドルのシリーズ B ラウンドを完了しました。 1億900万ドルの資金調達目標は達成されました。### 集中型金融: 数千万件の融資のうち最も高い割合を占める今年上半期のその他の集中金融の融資規模は10.4億ドルを超え、前年同期比20%減、前四半期比36.4%減となり、合計152件の融資事件が発表された。 、前年同期比では 48% 減少、前四半期比では 30% 減少しました。分散型金融は依然として大規模融資の割合が最も高い分野であり、資金調達規模1,000万ドル以上の投融資案件は25件で4割近くを占め、うち50ドル規模は6件となっている。 100万人以上で、ほぼ10%を占めています。評価額 35 億米ドルで 2 億 5,000 万米ドルを調達した上記の eToro に加えて、多額の資金調達を受けた他のプロジェクトには以下が含まれます。 以前は FTX の影響を大きく受けていた暗号化金融業者である Salt が、6,440 万米ドルのシリーズを完了しました。資金調達ラウンド、スイスのデジタル資産会社であるトーラスSAは、クレディ・スイス・グループが投資を主導し、ドイツ銀行AGとピクテ・グループが投資に参加し、株式融資を通じて6,500万米ドルを調達しました。### その他: 弱気相場の影響、またはテクノロジーアプリケーションの段階的な上陸により、ほとんど影響を受けないこのカテゴリには主に、DAO、メディア、市場、ソーシャル、教育、鉱業、不動産、カーボンニュートラル、その他の業界とブロックチェーンおよび暗号化テクノロジーを組み合わせたプロジェクトが含まれます。上半期におけるこれらの応用分野の合計融資規模は11億ドルを超え、前年同期比20%減、前四半期比36.4%減となり、合計152件の融資イベントが行われました。発表によると、前年同期比は67%増、前四半期比は4.4%減となった。昨年と比較すると融資件数は微減にとどまっており、融資額の減少幅は6分野の中で最も低い。このカテゴリーのプロジェクトによる融資額は一般に比較的少額であり、1,000万件未満の融資案件が125件あり、82%を占めた。テルアビブに拠点を置くブロックチェーンチップの新興企業であるChain Reactionは、ベンチャーキャピタル会社Morgan Creek Digitalが主導し、この分野で最大の資金調達ラウンドである7,000万ドルを調達した。

2023 年の資金調達半期報告書: 主要市場は閑散とし、インフラストラクチャとツールの分野をリード

著者: PANews、Zen

静かに7月がやって来て、今年もほとんどが過ぎてしまいました。市場が弱気相場に入って底入れが続き、業界が悲鳴をあげていた昨年とは異なり、仮想通貨とWeb3業界の実務家にとって、2023年上半期は上昇、活気と疑わしさが共存する時期となるだろう。市場動向が信頼を高めることもありますが、希望が打ち砕かれたように見えることもありました。 LSDFiの物語から上海のアップグレードまで、ミームの流行からウォール街の参入まで、紆余曲折とショックのさなか、ビットコインはついに年半ばに一時的に3万ドルを超えて安定した。

過去 6 か月間、AI セクターは、1 ~ 2 年前に無数の恩恵と巨額の投資を受けたブロックチェーン業界と同様に、テクノロジー分野でも同じ状況にありました。しかし、この業界の発展はいまだ不透明で市場が乱高下する「モンキー市場」を背景に、今年上半期の主要なブロックチェーン市場も安定化するのが難しく、大きな格差が生じている。

PANewsの統計によると、2023年上半期の投資・融資件数は689件、前年同期比18.9%減、前四半期比14.7%減、総融資規模は59億7,000万米ドルを超え、前年同期比は74.3%減、前四半期比は47.9%減となりました。今年上半期の資金調達のうち、インフラおよびツールトラックに流入した資金は23億6,000万米ドルを超え、39.1%を占め、209件の資金調達イベントが30.29%を占め、全垂直分野で最多となった。 。

今年上半期の資金調達概要

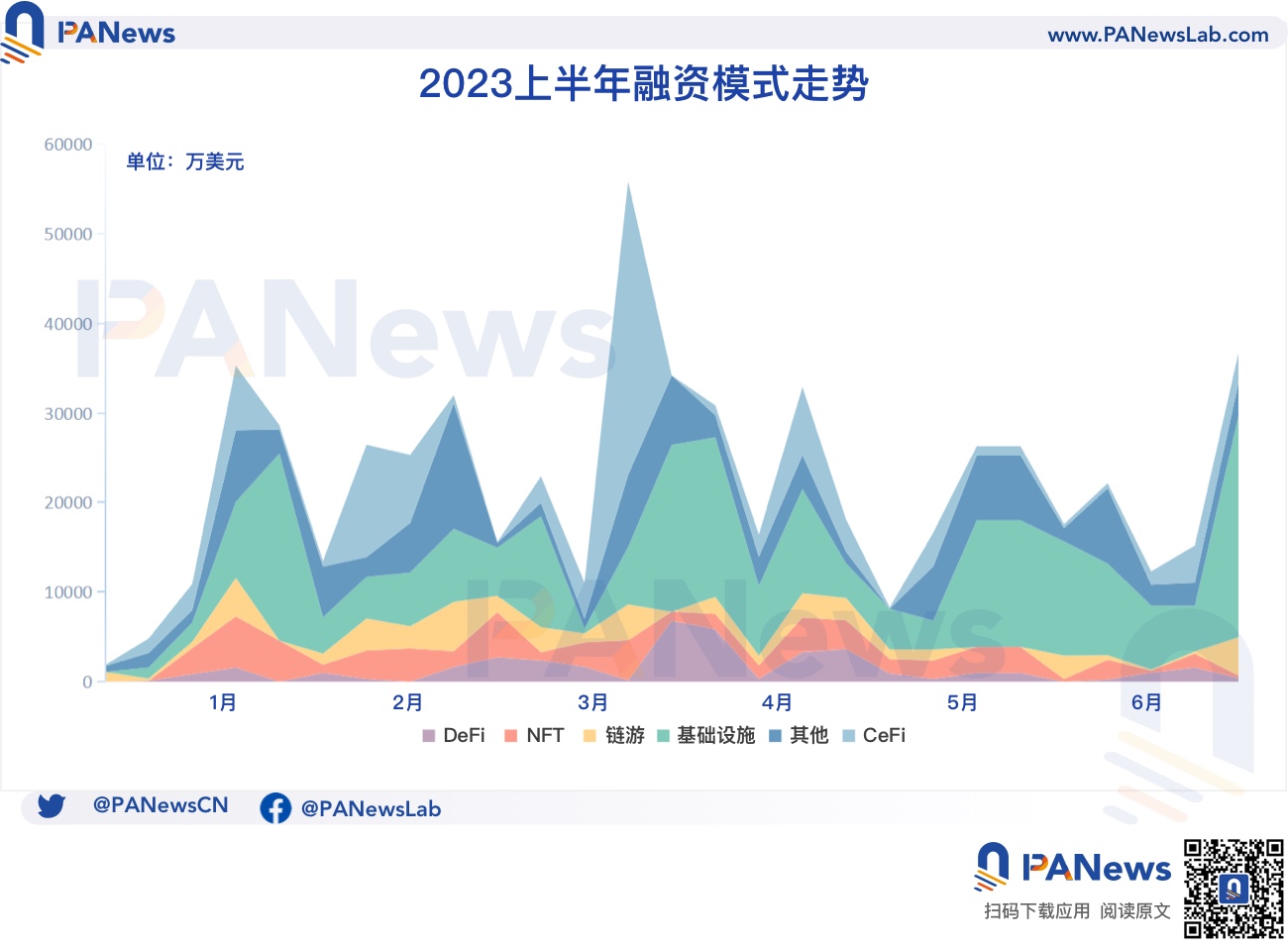

今年上半期は、流通市場のセンチメントや熱量と流通市場の動きは基本的に同期しており、強い正の相関関係が見られました。年明け、暗号市場の弱気相場は氷点下まで下がり、最初の2週間は1週間に発表された投資・融資イベントはわずか10件にとどまり、総調達規模は5,000万米ドル未満でした。その後、1 月中旬から下旬から 4 月下旬にかけてのマーベリック市場のトレンドの中で、業界が持ち直すと、プライマリー市場の熱気が急激な回復をもたらし、すべてのトラックが今年上半期で最高の市場に入りました。 4月。 PAコラム「Financing Weekly」のデータによると、この期間中、毎週平均30件のファイナンスイベントが発表され、週平均のファイナンス規模は2億7,000万ドルを超えた。

マーベリックス市場の全期間中、流通市場が後退するたびに、流通市場の人気は急激に低下しますが、その反応はわずかに遅れることは言及する価値があります。たとえば、今年 3 月初旬のコールバックでは、ビットコインの価格は再び約 20,000 ドルまで下落しましたが、その後、3 月 12 日から急激に上昇し始めました。同時期のプライマリーマーケットは比較的暗いものだった。 PAコラム「ファイナンシング・ウィークリー」によると、3月13日から19日までに発表された投融資事件はわずか22件、資本規模は1億1000万ドルと、全期間の週平均水準を大きく下回った。

上半期の1週間で最も多くの投融資イベントが発表された週は、1月16日から1月22日まででした。この1週間で発表された投融資イベントは42件、資金調達規模は合計350件となりました。インフラ、ツール、ブロックチェーン/Web3を含む100万米ドル アプリケーションカテゴリーでは22件の案件があり、上半期の単週間で最大の資金調達は3月20日から3月26日までで、5億5,800万米ドルを超え、そのうち26件は5億5,800万米ドルを超えた。投資および資金調達イベント. 3 億 2,000 万米ドルを超える資金調達が行われ、そのうちマルチアセット投資プラットフォームである eToro だけでも、評価額 35 億米ドルで 2 億 5,000 万米ドルを調達しました。この資金調達は、上半期の単一の資金調達イベントとしては最大のものでもあります。ことし。

各トラックのパフォーマンスは次のとおりです。

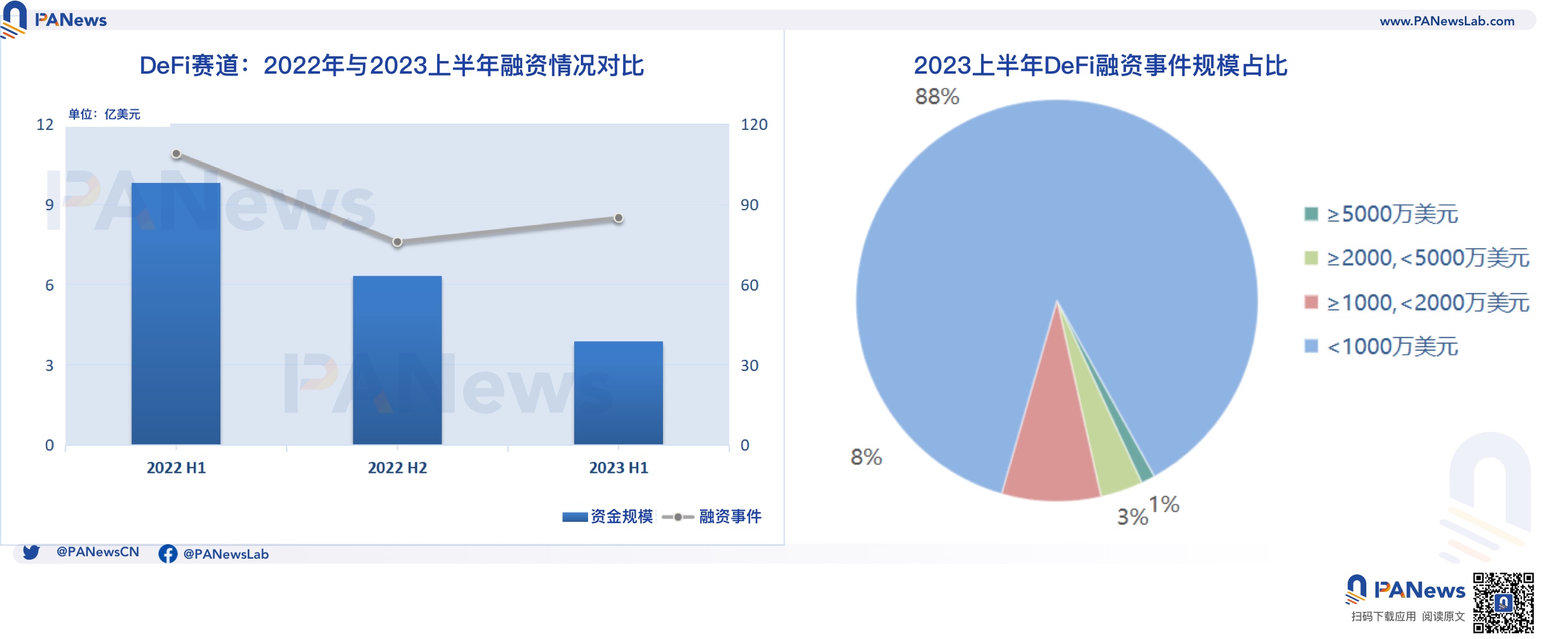

DeFi: プロジェクト数は減らず、多額の資金調達も減少

今年上半期のDeFiトラックの資金調達規模は3億8,400万米ドルを超え、前年比60.5%減、前月比38.8%減となり、合計85件の資金調達イベントが発表された。 、前年同月比は22%減少、前月比は11.8%増加しました。このトラックの資金調達規模は1,000万ドル以下が中心で88%を占めており、このトラック内で最も高く、2,000万ドル以上のプロジェクトは4件のみで約4%を占めている。 。その中で、最大の資金調達を受けたプロジェクトは、集中金融(DeFi)プラットフォームEigenLayerの開発者であるEigenLabsで、Blockchain Capital主導のシリーズA資金調達で5,000万ドルを調達したほか、Electric Capital、Polychain Capital、Coinbase Venturesなどの参加投資家が参加しているその他。

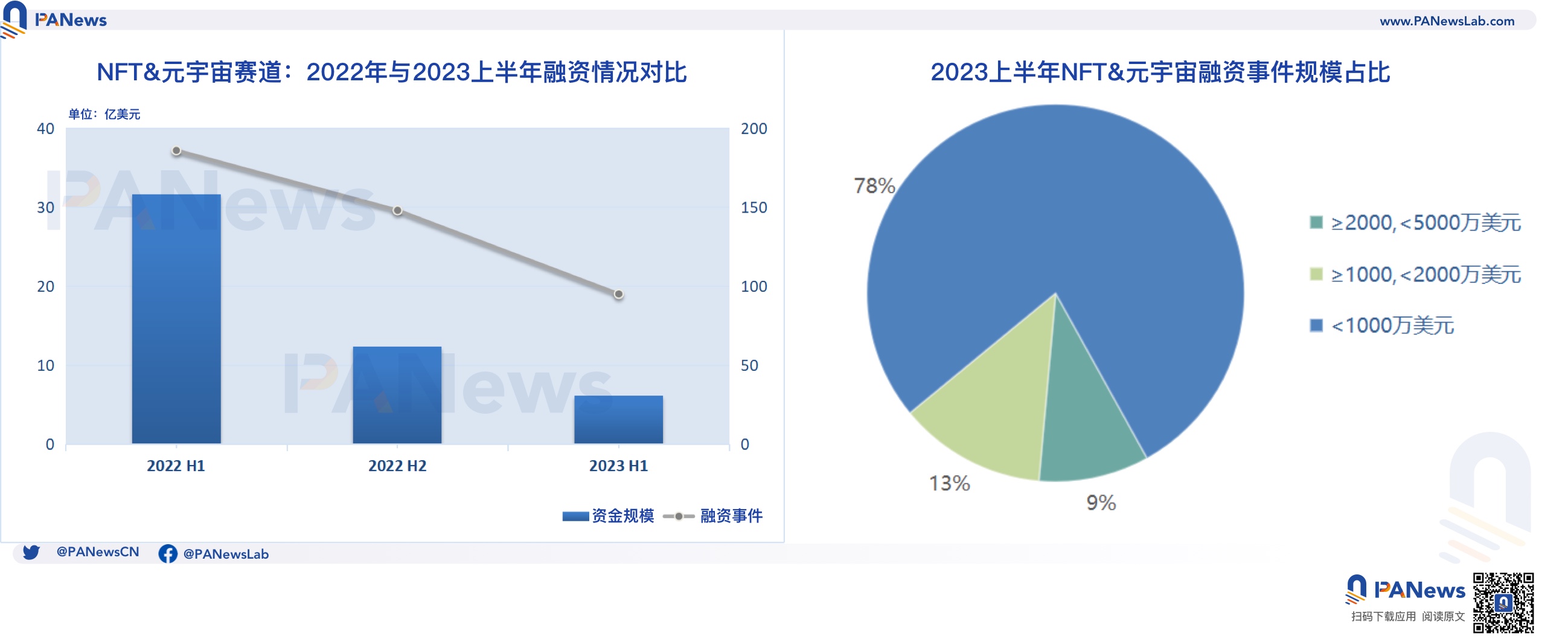

NFT&メタバース: トラックは深く、熱は下がり続けています

今年上半期のNFTとメタバーストラックの資金調達規模は6億1,100万米ドルを超え、前年同期比80.6%減、前月比50.4%減となり、合計95件の資金調達イベントが行われた。発表によると、前年同月比は48.9%減、前月比は35.8%減となった。全体として、昨年以来、このトラックは規模とプロジェクトの数の両方の点で急激な減少を示しています。しかし、今年上半期の統計だけを見てみると、このトラックは1月から4月にかけて順調な成長を示し、その後崖から落ちたという点で、基本的には他のトラックと同じである。今年上半期、NFTとメタバースでは5,000万ドルを超える資金調達が可能なプロジェクトはなかったが、調達額1,000万~5,000万ドルのプロジェクトが21件あり、約22%を占めた。

統計によると、このトラックで調達された6億1,100万米ドルのうち、約53%を占める3億2,500万米ドル以上がメタバース分野に流れ込み、サンドボックス、ソフトバンク、キングスウェイ・キャピタルがこのラウンドを主導し、HodlCoとGemini Frontierも参加した基金。 NFTへの最大の資金調達は、デジタル収集品プラットフォームであるCandy DigitalのA1ラウンドであり、SEC提出文書によると、株式発行を通じて14人の投資家から3,800万米ドル以上を調達した。

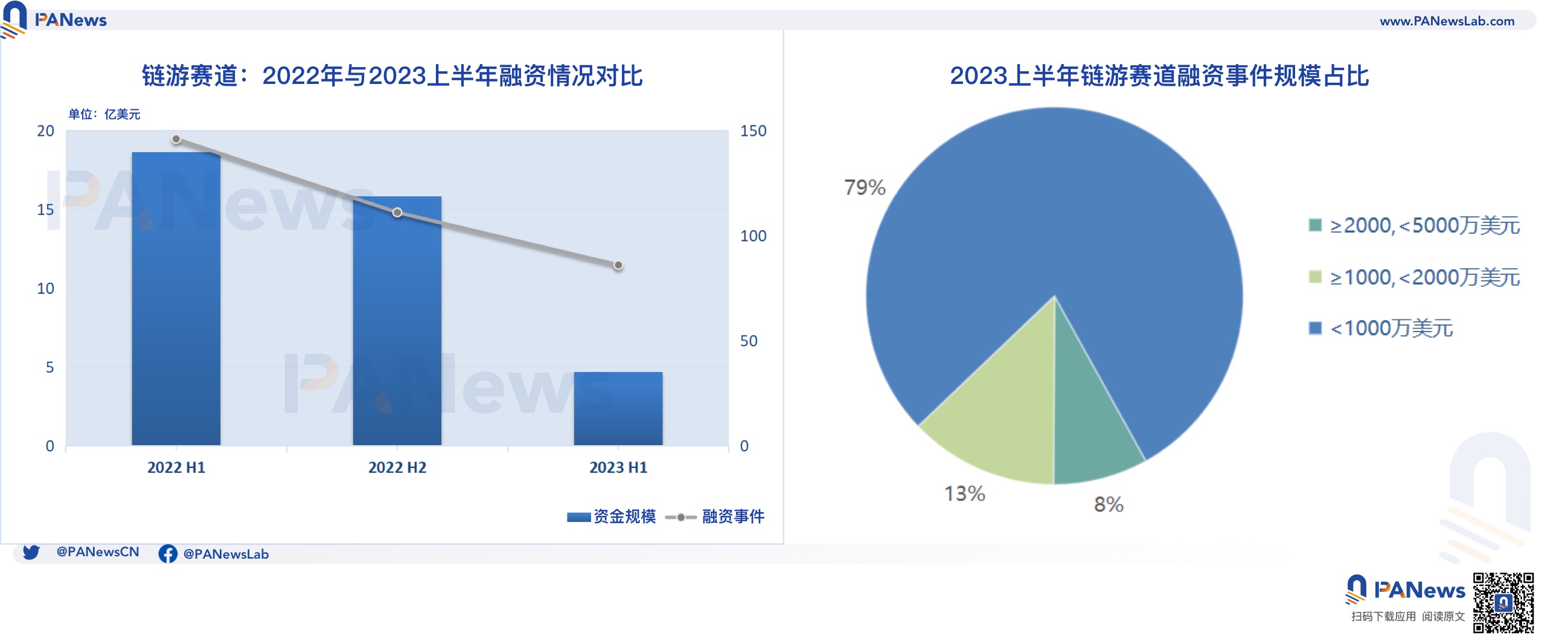

連鎖ゲーム: 資本の急落、市場は急落

今年上半期のチェーンゲームトラックの資金調達規模は4億7,000万ドルを超え、前年比74.7%減、前月比70.3%減となり、合計86件の資金調達イベントが発表された。 、前年同月比は41.1%減、前月比は22.5%減となりました。チェーン ゲームと Gamefi は、業界の多くの人々が楽観視しているトラックであり、多くの投資調査機関は、これがブロックチェーン/Web3 テクノロジーの大規模導入の主な方向であると考えていると報告しています。しかし、その市場パフォーマンスは満足のいくものではなく、資金流入や融資規模に関わらず、昨年とは大きな差があり、今年上半期に市場は急落した。

NFTやメタバーストラックと同様に、今年上半期に5,000万ドルを超える資金調達を受けたチェーンゲームプロジェクトはなく、資金調達額が1,000万~5,000万ドルのプロジェクトは18件あり、約1,000万~5,000万ドルのプロジェクトがあった。 21%。アイスランドのゲーム開発者兼パブリッシャーである CCP Games が調達した 4,000 万ドルは、Andreessen Horowitz (A16z) が主導し、Makers Fund、Bitkraft、Kingsway Capital、Nexon、Hashed などが参加する最大の資金調達です。この資金は A の制作に使用されます。 3主力ゲーム Eve Online をベースにしたブロックチェーン ゲーム。

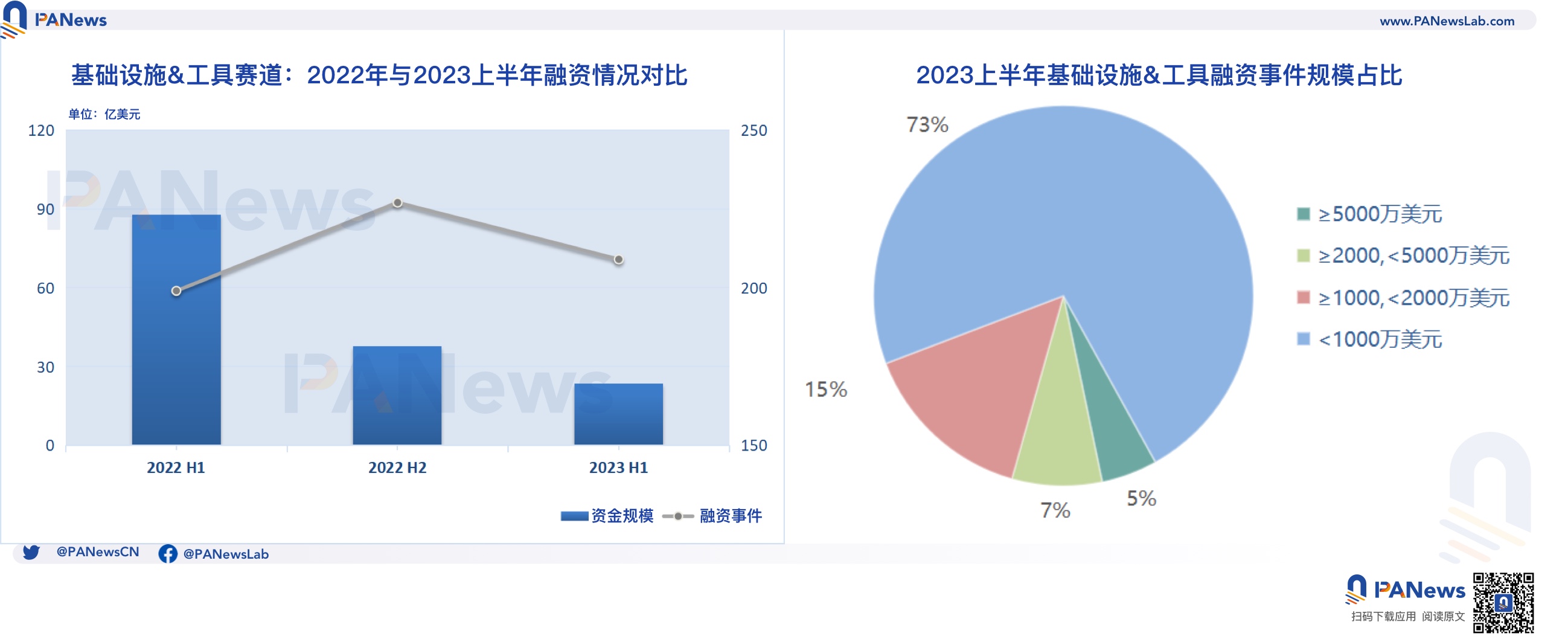

インフラストラクチャとツール: 長期的にリードし続ける

今年上半期のインフラおよびツールトラックの融資規模は23億6,000万米ドルを超え、前年同期比73%減、前四半期比37.3%減となり、合計209件の融資事件が発生しました。が発表され、前年同期比は5%増、前四半期比は8%減となった。ブロックチェーンはまだ初期段階にあり、インフラストラクチャの構築とツールの革新は今後も長期間にわたって業界のテーマであり続ける可能性があります。長期的にリードする垂直分野として、今年上半期には1,000万米ドル以上の規模の資金調達イベントが51件あり、約27%を占め、資金調達額5,000万ドルのプロジェクトが10件ありました。米ドル以上で約5%を占めます。

このうち、最大の資金調達規模を獲得したプロジェクトはイスラム法に準拠した暗号化プロジェクト「Islamic Coin」で、デジタル資産投資会社ABO Digitalから2億ドルの出資を受け、プロジェクト全体の資金調達額が合計となった。 4億米ドルまで。さらに、クロスチェーン相互運用性プロトコルである LayerZero Labs は、a16z Crypto、Christie’s Auction House、Sequoia Capital などの参加を得て、評価額 30 億米ドルで 1 億 2,000 万米ドルのシリーズ B ラウンドを完了しました。 1億900万ドルの資金調達目標は達成されました。

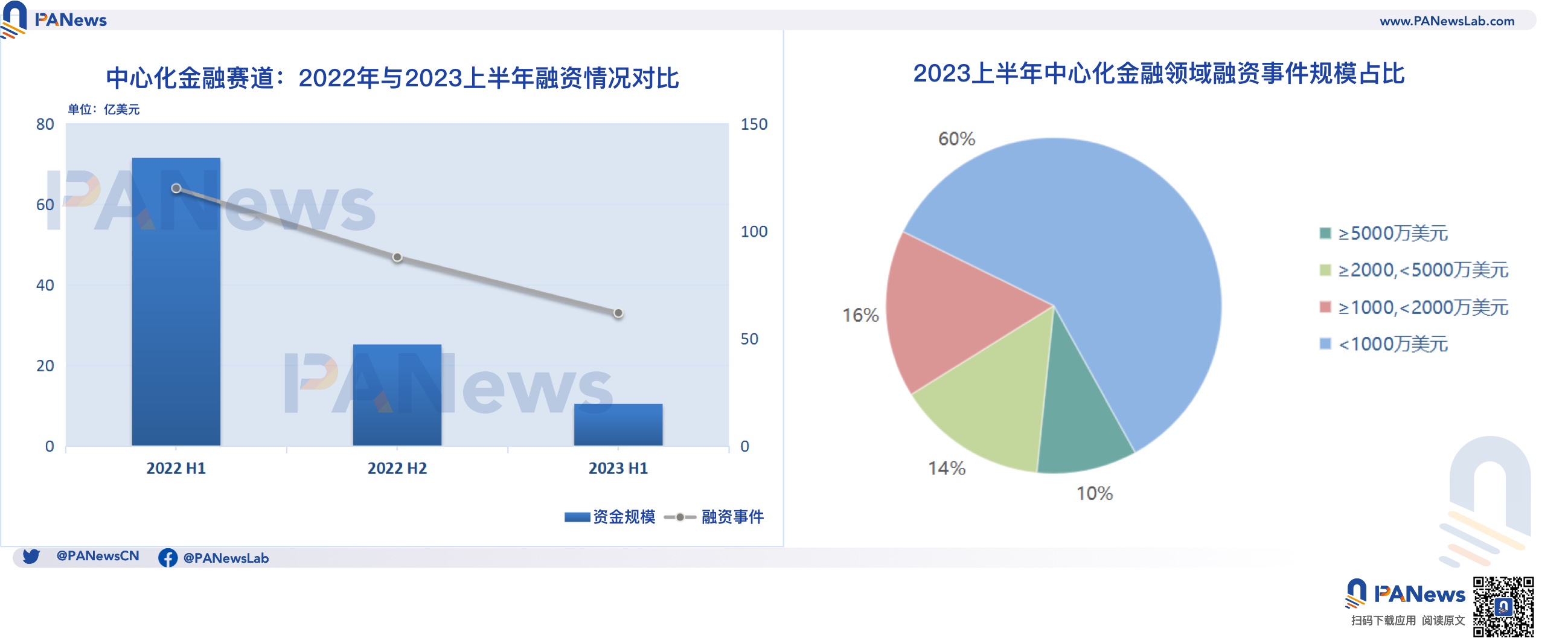

集中型金融: 数千万件の融資のうち最も高い割合を占める

今年上半期のその他の集中金融の融資規模は10.4億ドルを超え、前年同期比20%減、前四半期比36.4%減となり、合計152件の融資事件が発表された。 、前年同期比では 48% 減少、前四半期比では 30% 減少しました。分散型金融は依然として大規模融資の割合が最も高い分野であり、資金調達規模1,000万ドル以上の投融資案件は25件で4割近くを占め、うち50ドル規模は6件となっている。 100万人以上で、ほぼ10%を占めています。

評価額 35 億米ドルで 2 億 5,000 万米ドルを調達した上記の eToro に加えて、多額の資金調達を受けた他のプロジェクトには以下が含まれます。 以前は FTX の影響を大きく受けていた暗号化金融業者である Salt が、6,440 万米ドルのシリーズを完了しました。資金調達ラウンド、スイスのデジタル資産会社であるトーラスSAは、クレディ・スイス・グループが投資を主導し、ドイツ銀行AGとピクテ・グループが投資に参加し、株式融資を通じて6,500万米ドルを調達しました。

その他: 弱気相場の影響、またはテクノロジーアプリケーションの段階的な上陸により、ほとんど影響を受けない

このカテゴリには主に、DAO、メディア、市場、ソーシャル、教育、鉱業、不動産、カーボンニュートラル、その他の業界とブロックチェーンおよび暗号化テクノロジーを組み合わせたプロジェクトが含まれます。上半期におけるこれらの応用分野の合計融資規模は11億ドルを超え、前年同期比20%減、前四半期比36.4%減となり、合計152件の融資イベントが行われました。発表によると、前年同期比は67%増、前四半期比は4.4%減となった。昨年と比較すると融資件数は微減にとどまっており、融資額の減少幅は6分野の中で最も低い。

このカテゴリーのプロジェクトによる融資額は一般に比較的少額であり、1,000万件未満の融資案件が125件あり、82%を占めた。テルアビブに拠点を置くブロックチェーンチップの新興企業であるChain Reactionは、ベンチャーキャピタル会社Morgan Creek Digitalが主導し、この分野で最大の資金調達ラウンドである7,000万ドルを調達した。