投資

ローンチパッド

CandyDrop

キャンディーを集めてエアドロップを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のエアドロップを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

- 報酬

- いいね

- コメント

- リポスト

- 共有

#Bitcoin2026PriceOutlook

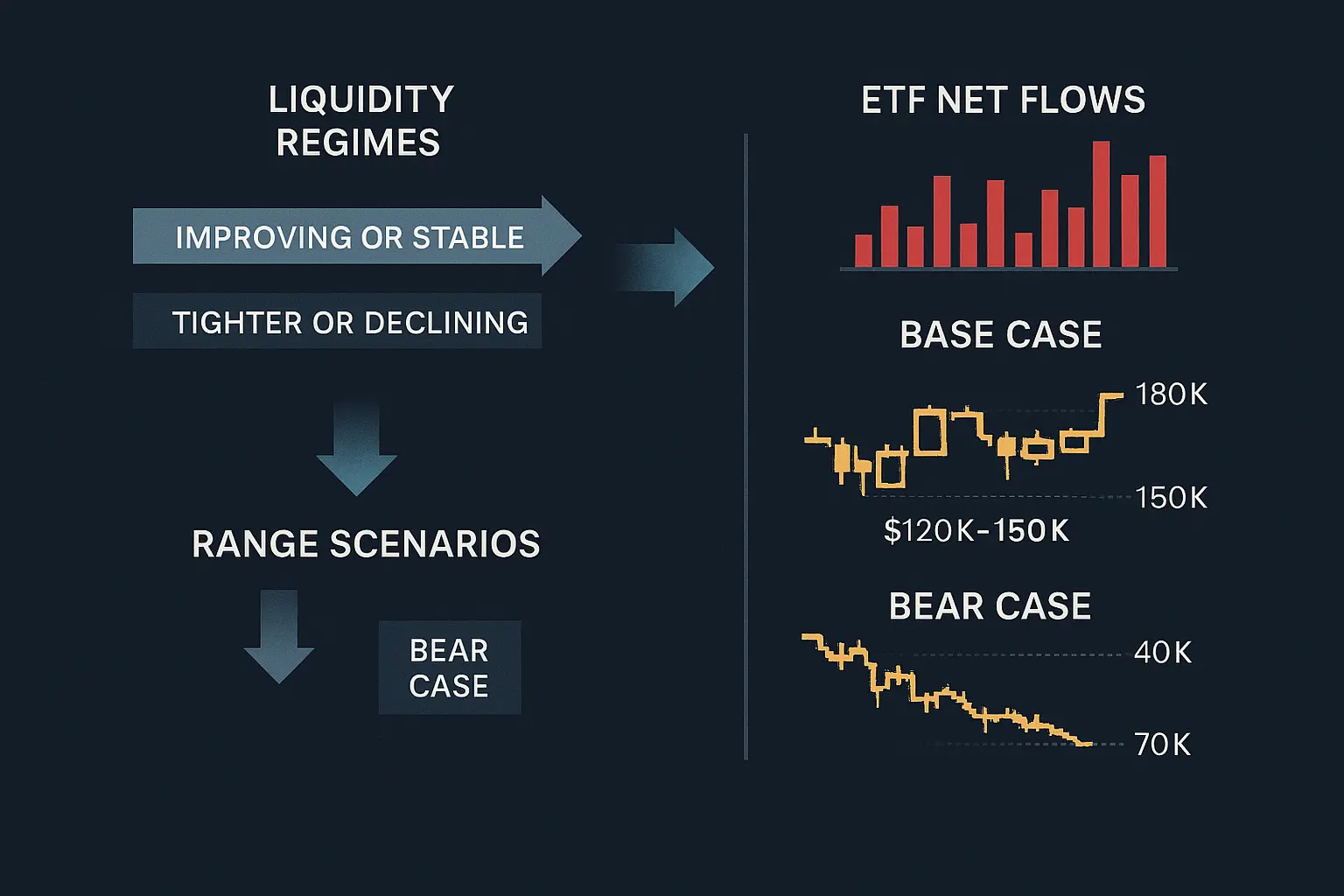

2026年はビットコインの構造的ストーリーがそのフローとマクロの現実と交差する年です。私の見解:ビットコインは、前サイクルの高値付近に留まり、広く不安定なレンジで振動し続ける可能性が高く、深く長期的な統合に入るよりもむしろそうなる可能性が高いです。アンカーは、個人投資家主導の4年サイクルから、ETFや国債の採用を通じて反射的な需要を持つ機関投資家主導の資産へと移行しています。この変化は欠点を排除するものではありませんが、土台を高め、過剰を圧縮します。

歴史的にピークは半減期の12〜18ヶ月後に訪れます。2024年の半減期を受けて、最も激しい勢いは2025年上半期から2026年にかけて発生し、その後は散らばりとレンジ形成が続き、一時的な永久的な下落ではありません。これにより、BTCが2026年の大部分を前サイクルの高値以上で過ごし、流動性や政策の変化によるボラティリティが生じるシナリオを支持します。

一部の機関分析は、スポットETF需要と企業のバランスシート参加がサイクルを滑らかにし、4年リズムが弱まることを示唆しており、2026年上半期に新たなATH(史上最高値)を迎え、その後レンジに入る可能性があります。ATHが早期に達成された場合でも、「高値」理論は年の残りにおいても有効です。

ETFの流入は初期の予想に比べて鈍化しており、主

原文表示2026年はビットコインの構造的ストーリーがそのフローとマクロの現実と交差する年です。私の見解:ビットコインは、前サイクルの高値付近に留まり、広く不安定なレンジで振動し続ける可能性が高く、深く長期的な統合に入るよりもむしろそうなる可能性が高いです。アンカーは、個人投資家主導の4年サイクルから、ETFや国債の採用を通じて反射的な需要を持つ機関投資家主導の資産へと移行しています。この変化は欠点を排除するものではありませんが、土台を高め、過剰を圧縮します。

歴史的にピークは半減期の12〜18ヶ月後に訪れます。2024年の半減期を受けて、最も激しい勢いは2025年上半期から2026年にかけて発生し、その後は散らばりとレンジ形成が続き、一時的な永久的な下落ではありません。これにより、BTCが2026年の大部分を前サイクルの高値以上で過ごし、流動性や政策の変化によるボラティリティが生じるシナリオを支持します。

一部の機関分析は、スポットETF需要と企業のバランスシート参加がサイクルを滑らかにし、4年リズムが弱まることを示唆しており、2026年上半期に新たなATH(史上最高値)を迎え、その後レンジに入る可能性があります。ATHが早期に達成された場合でも、「高値」理論は年の残りにおいても有効です。

ETFの流入は初期の予想に比べて鈍化しており、主

- 報酬

- 23

- 15

- リポスト

- 共有

Crypto_Buzz_with_Alex :

:

🌱 「成長志向が有効になりました!これらの投稿からたくさん学んでいます。」もっと見る

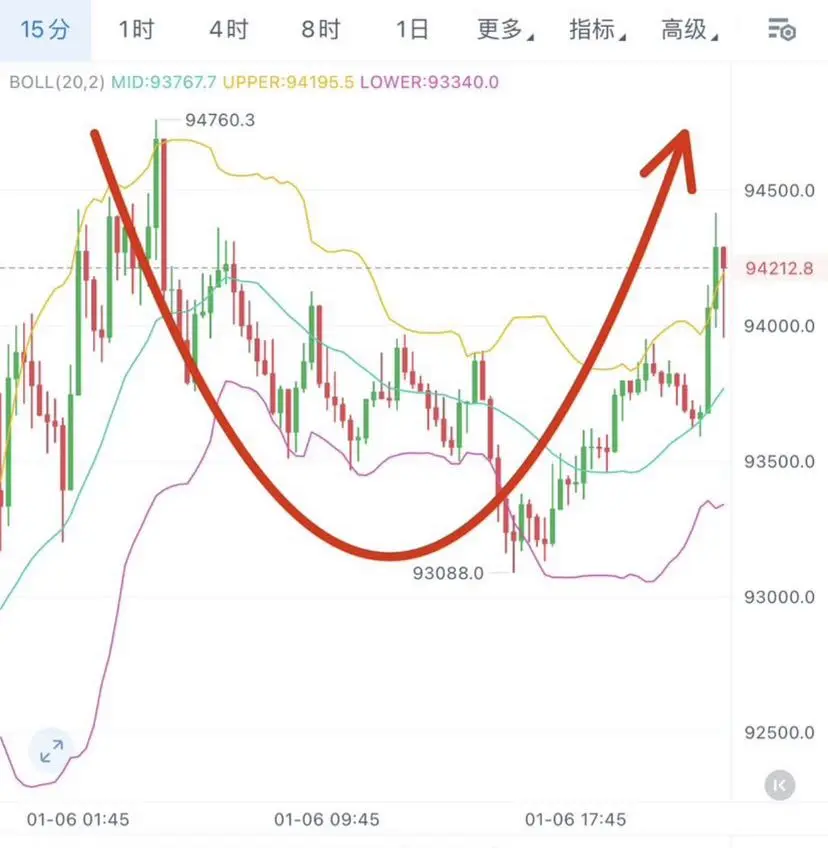

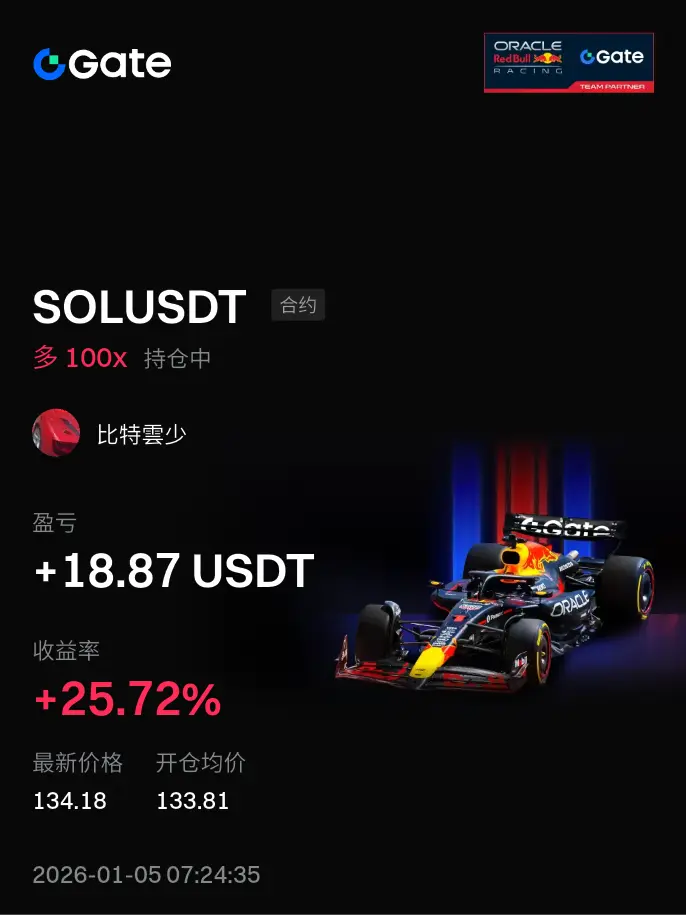

思路は事後の振り返りではなく、事前の仕掛けです。

早朝に明確に示した94500付近の重要な位置を、価格を一銭もずらさずに提供し、その後標準的な調整構造を完成させ、順勢で1500ポイント以上のスペースを築きました。真の安定した利益は、重要な価格帯の反復検証から生まれるものであり、追いかけて買い上がったり売り叩いたりすることではありません。

原文表示早朝に明確に示した94500付近の重要な位置を、価格を一銭もずらさずに提供し、その後標準的な調整構造を完成させ、順勢で1500ポイント以上のスペースを築きました。真の安定した利益は、重要な価格帯の反復検証から生まれるものであり、追いかけて買い上がったり売り叩いたりすることではありません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- 1

- リポスト

- 共有

CowDungMarket :

:

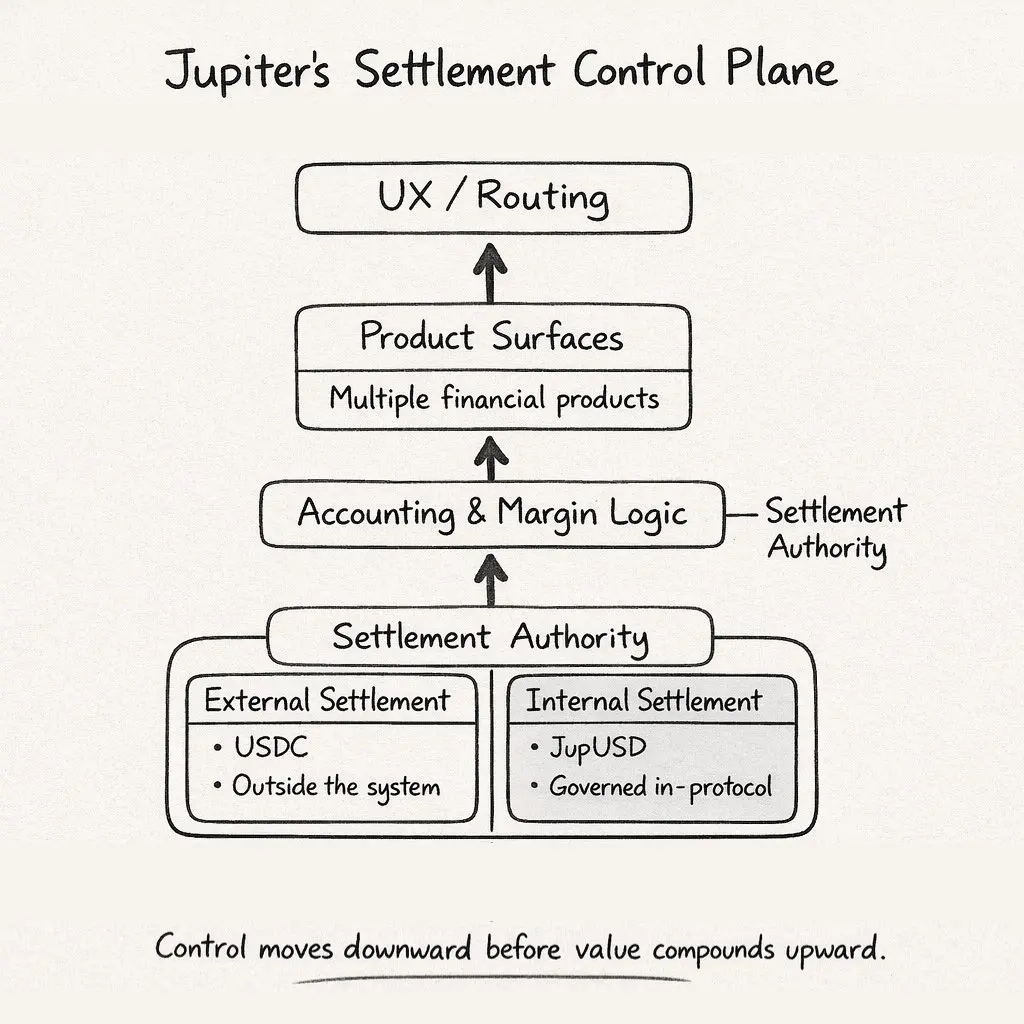

私はあなたの彼女が好きです$JupUSD は「Solana上のもう一つのドル」として分析されるべきではありません。

私の視点では、これはマルチプロダクト金融システム内で決済権限がどこにあるかというコントロールプレーンの決定です。

その区別は構造的なものであり、見た目の問題ではなく、ステーブルコイン自体よりも重要です。

— 📌 JupiterExchangeがその通貨スタックを崩壊させた方法

$JupUSD以前、Jupiterのスタックは水平に統合されていましたが、通貨的には断片化していました。

• $USDC 流動性に対してスポット取引を実行

• Perpsは$USDC

で担保

• 貸付ポジションは別々に追跡

• 予測市場は外部で決済

各プロダクトは孤立して動作していましたが、リスク、マージン、流動性の会計はシステム外で完結していました。

この設計は低スケールでは存続可能です。フローが表面を越え始めると非効率になります。

$JupUSD は以下のすべてにわたる単一の内部決済資産を導入します:

• スポット実行

• Perpsの担保

• 貸付預金

• 指値注文とDCA

• 予測市場の決済

これは抽象的な構成性ではありません。クロスプロダクトの照合を排除することです。

— 📌 なぜ統一決済が複利を生むのか

これをモデル化すると、複利効果は会計の圧縮から生じます。

決済単位を所有することで得られるのは:

1.

私の視点では、これはマルチプロダクト金融システム内で決済権限がどこにあるかというコントロールプレーンの決定です。

その区別は構造的なものであり、見た目の問題ではなく、ステーブルコイン自体よりも重要です。

— 📌 JupiterExchangeがその通貨スタックを崩壊させた方法

$JupUSD以前、Jupiterのスタックは水平に統合されていましたが、通貨的には断片化していました。

• $USDC 流動性に対してスポット取引を実行

• Perpsは$USDC

で担保

• 貸付ポジションは別々に追跡

• 予測市場は外部で決済

各プロダクトは孤立して動作していましたが、リスク、マージン、流動性の会計はシステム外で完結していました。

この設計は低スケールでは存続可能です。フローが表面を越え始めると非効率になります。

$JupUSD は以下のすべてにわたる単一の内部決済資産を導入します:

• スポット実行

• Perpsの担保

• 貸付預金

• 指値注文とDCA

• 予測市場の決済

これは抽象的な構成性ではありません。クロスプロダクトの照合を排除することです。

— 📌 なぜ統一決済が複利を生むのか

これをモデル化すると、複利効果は会計の圧縮から生じます。

決済単位を所有することで得られるのは:

1.

JUP3.87%

- 報酬

- 1

- 1

- リポスト

- 共有

PumpSpreeLive :

:

ラッシュ2026 🚀🚀 $Brev トークンTGEがライブになりました!

🔗を請求してください

カウントダウンは終了です — TGE&ICOフェーズが正式に開始されました!🎉

今すぐトークンを請求して、#Monadエコシステムでのポジションを確保しましょう 🔥

#Crypto #メインネット #Brevis

🔗を請求してください

カウントダウンは終了です — TGE&ICOフェーズが正式に開始されました!🎉

今すぐトークンを請求して、#Monadエコシステムでのポジションを確保しましょう 🔥

#Crypto #メインネット #Brevis

BREV-15.49%

- 報酬

- いいね

- コメント

- リポスト

- 共有

作为你们的戦略メンター、まずは小智の歩みに追いついたファンの皆さん、おめでとうございます。この期間はきっと麻を食べて満腹になったことでしょう。次にどう展開すべきか、小智のノートを真剣にご覧ください。

皆さんのいいねとフォローが私の継続的な更新の原動力です。

#加密市场开年反弹 #ETH走势分析 $ETH

現在のETH価格は3230付近で、非常に微妙な「感情の博弈点」にあります。

一、ETHの今日の深層論理分析 (2026.01.06)

1. 構造とダイナミクス

* 偽突破リスク: 3230-3250は前期の重要な供給域(Supply Zone)です。現在の価格はこの付近に触れていますが、RSI指標は1時間レベルで明らかな頂背離を示しています。これは価格が上昇している一方で、モメンタム(Momentum)が衰退していることを意味します。

* 強制清算マップ: 大量のショートレバレッジの清算ポイントは3280付近に集中しています。市場はおそらく最後の「突撃」を仕掛けてこれらのショートを掃除し、その後急落する可能性が高いです。

2. マクロノイズのフィルタリング

* 市場は最近のオンチェーンデータの流出を消化しています。長期的には強気ですが、短期的には資金費率(Funding Rate)が過熱しています。これは一般的に「ロングがショートを殺す」前兆です。

二、3230の現価格

皆さんのいいねとフォローが私の継続的な更新の原動力です。

#加密市场开年反弹 #ETH走势分析 $ETH

現在のETH価格は3230付近で、非常に微妙な「感情の博弈点」にあります。

一、ETHの今日の深層論理分析 (2026.01.06)

1. 構造とダイナミクス

* 偽突破リスク: 3230-3250は前期の重要な供給域(Supply Zone)です。現在の価格はこの付近に触れていますが、RSI指標は1時間レベルで明らかな頂背離を示しています。これは価格が上昇している一方で、モメンタム(Momentum)が衰退していることを意味します。

* 強制清算マップ: 大量のショートレバレッジの清算ポイントは3280付近に集中しています。市場はおそらく最後の「突撃」を仕掛けてこれらのショートを掃除し、その後急落する可能性が高いです。

2. マクロノイズのフィルタリング

* 市場は最近のオンチェーンデータの流出を消化しています。長期的には強気ですが、短期的には資金費率(Funding Rate)が過熱しています。これは一般的に「ロングがショートを殺す」前兆です。

二、3230の現価格

ETH1.34%

- 報酬

- 3

- 2

- 1

- 共有

GateUser-bccc97b8:

しっかりと持って 💪もっと見る

#Gate 2025 Year-End Community Gala#

トップストリーマー&コンテンツクリエイター 年末アワード

今年のトップストリーマーは誰?コンテンツクリエイターリーダーボードのトップは誰?お気に入りのストリーマーやクリエイターを応援する投票に参加して、コミュニティスターの台頭を見届けよう!

https://www.gate.com/activities/community-vote-2025?invite=1&ref=UQJNUF9X&refType=1&refUid=7116136&ref_type=165&utm_cmp=xjdtmcgP

原文表示トップストリーマー&コンテンツクリエイター 年末アワード

今年のトップストリーマーは誰?コンテンツクリエイターリーダーボードのトップは誰?お気に入りのストリーマーやクリエイターを応援する投票に参加して、コミュニティスターの台頭を見届けよう!

https://www.gate.com/activities/community-vote-2025?invite=1&ref=UQJNUF9X&refType=1&refUid=7116136&ref_type=165&utm_cmp=xjdtmcgP

- 報酬

- 3

- 3

- リポスト

- 共有

Discovery:

明けましておめでとうございます! 🤑もっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

1月と2月はアルトコインの集団爆発の時期となるでしょう。この2ヶ月間で市場は10倍、50倍、さらには100倍のコインが次々と登場します。これが2026年で最も稼げる2ヶ月間でもあります。大きなチャンスを確実に掴み、屌丝(底辺層)の逆襲の機会を逃さないでください。

原文表示

- 報酬

- 2

- 5

- リポスト

- 共有

KiwiiNews:

しっかり座って、しっかりつかまってください。まもなく離陸します 🛫もっと見る

📊 LYN 15分間テクニカル概要

💰 現在価格:0.13631 (-7.47%空売り開始)

📈 トレンド:空売りトレンド継続 | 24本のK線が進行中

🎯 ダイナミックストップライン:0.14465

重要ポイント:

サポート 0.13551 / 0.13544 (前回安値)

レジスタンス 0.13804 / 0.14465 (トレンドライン) / 0.14921

戦略:価格は空売り圧力に深く押し下げられ、サポートに密着。0.14465を超えて反発した場合、空売りのチャンスとなる。

リスク:0.1355のサポートを割らない限り、買い戻しに注意。現在の価格はストップラインから遠く離れており、下落の勢いが衰える可能性に警戒。

💰 現在価格:0.13631 (-7.47%空売り開始)

📈 トレンド:空売りトレンド継続 | 24本のK線が進行中

🎯 ダイナミックストップライン:0.14465

重要ポイント:

サポート 0.13551 / 0.13544 (前回安値)

レジスタンス 0.13804 / 0.14465 (トレンドライン) / 0.14921

戦略:価格は空売り圧力に深く押し下げられ、サポートに密着。0.14465を超えて反発した場合、空売りのチャンスとなる。

リスク:0.1355のサポートを割らない限り、買い戻しに注意。現在の価格はストップラインから遠く離れており、下落の勢いが衰える可能性に警戒。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

私はあなたに全世界をあげることはできませんが、私の全ての世界はすべてあなたに捧げます。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

アカウントの数字が本物の金に変わり、空気には安定感が漂い、努力してお金を稼ぐのは無駄じゃなかった!#Gate2025年度报告 #加密市场开年反弹 #我的2026第一条帖 #特朗普突袭委内瑞拉 $BTC $GT $ETH

原文表示

- 報酬

- 3

- 3

- リポスト

- 共有

GatheringWealthFromAll :

:

新年大儲け 🤑もっと見る

周一夜間のビットコインとイーサリアムの操作方針および戦略分析

メンタルは取引成功の鍵となる基盤です。一時的な損益に一喜一憂せず、長期的な視野を持つことが重要です。壮大な絵画を見るように、部分的な瑕疵だけに焦点を当てるのではなく、全体の壮麗さを見渡すべきです。月曜日の早朝に短期的な上昇後に圧力を受け、その後ピンポイントで92106付近まで下落し、反発しました。午後には再び上昇し、現在も92500以上で堅持しています。イーサリアムの動きもビットコインと一致し、短期的に高値に達して圧力を受けましたが、下の3131に触れた後再び反発し、現在は3172付近で推移しています。老陳が日内に示した買いの戦略はほぼすべて検証済みです。日内でも力強さは欠かず、午後のスペースが狭いため特に触れませんでした。高値突破には時間が必要ですが、引き続き強気の破位を見込んでいます。

日足レベルから見ると、短期的にはすでに上昇トレンドに安定しており、現在のK線は大陽線を形成しています。単方向のリズムの中で、大陽線の伸びには一定の継続性があります。4時間足では、市場が横ばいの整理を経て、連続陽線で上昇し、ボリンジャーバンドの中軌を突破しています。移動平均線も上向きに拡散しており、現在の市場は92500付近での調整段階にあります。価格は明らかな下落兆候を見せておらず、短期的には買いトレンドが支配的です。各種テクニカル指

原文表示メンタルは取引成功の鍵となる基盤です。一時的な損益に一喜一憂せず、長期的な視野を持つことが重要です。壮大な絵画を見るように、部分的な瑕疵だけに焦点を当てるのではなく、全体の壮麗さを見渡すべきです。月曜日の早朝に短期的な上昇後に圧力を受け、その後ピンポイントで92106付近まで下落し、反発しました。午後には再び上昇し、現在も92500以上で堅持しています。イーサリアムの動きもビットコインと一致し、短期的に高値に達して圧力を受けましたが、下の3131に触れた後再び反発し、現在は3172付近で推移しています。老陳が日内に示した買いの戦略はほぼすべて検証済みです。日内でも力強さは欠かず、午後のスペースが狭いため特に触れませんでした。高値突破には時間が必要ですが、引き続き強気の破位を見込んでいます。

日足レベルから見ると、短期的にはすでに上昇トレンドに安定しており、現在のK線は大陽線を形成しています。単方向のリズムの中で、大陽線の伸びには一定の継続性があります。4時間足では、市場が横ばいの整理を経て、連続陽線で上昇し、ボリンジャーバンドの中軌を突破しています。移動平均線も上向きに拡散しており、現在の市場は92500付近での調整段階にあります。価格は明らかな下落兆候を見せておらず、短期的には買いトレンドが支配的です。各種テクニカル指

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gate 合約ポイント空投第 58 期:個人で60 WIF & 100 USDT空投を受け取る

空投受取入口:https://www.gate.com/futures/points

空投受取開始時間:2026年1月7日 18:00 (UTC+8)

Gate 合約ポイントがまもなく登場 60 WIF & 100 USDT空投報酬

すべてのユーザーは上記リンクをクリックして空投受取の特典に参加できます

詳細な活動情報を確認し、ポイントを獲得して空投を無門槛で受け取る:

https://www.gate.com/announcements/article/49045

空投受取入口:https://www.gate.com/futures/points

空投受取開始時間:2026年1月7日 18:00 (UTC+8)

Gate 合約ポイントがまもなく登場 60 WIF & 100 USDT空投報酬

すべてのユーザーは上記リンクをクリックして空投受取の特典に参加できます

詳細な活動情報を確認し、ポイントを獲得して空投を無門槛で受け取る:

https://www.gate.com/announcements/article/49045

WIF6.13%

- 報酬

- 14

- 13

- 1

- 共有

GateUser-eb7edcd9:

ご情報ありがとうございます 👋もっと見る

$BNB

今日は注目を求めたわけではない — それが証明された。

セッションは静かに始まり、価格は下落しながら忍耐を試すように902に向かって滑り落ちた。そのレベルが転換点となった。売り手が押し込んだが、市場は崩れなかった。代わりに、買い手が自信を持って介入し、トーンを完全に変えた。

そこから、動きはクリーンで決定的だった。強い緑のキャンドルがBNBを高値へと押し上げ、レンジを再び突破し、躊躇を残さなかった。勢いは安定して続き、急がず、感情的にならず — ただ制御された力だった。

価格は922に達し、その日の高値に触れ、小さな調整後も921付近を維持している。これは弱さではない。バランスだ。市場は高い水準で快適さを感じている。

1日の2%の上昇は控えめに見えるかもしれないが、その構造はより深いストーリーを語っている。サポートは維持され、方向性は反転し、買い手は押し込みの中でもコントロールを保った。

今、BNBは重要なゾーンに位置している。

ここを維持すれば、自信は生き続ける。

失えば、市場は再評価される。

今日はノイズや誇大宣伝のための日ではなかった。

冷静な力と良いタイミングのための日だった。

BNBはまるで、行きたい場所を正確に知っているかのように動いた。

今日は注目を求めたわけではない — それが証明された。

セッションは静かに始まり、価格は下落しながら忍耐を試すように902に向かって滑り落ちた。そのレベルが転換点となった。売り手が押し込んだが、市場は崩れなかった。代わりに、買い手が自信を持って介入し、トーンを完全に変えた。

そこから、動きはクリーンで決定的だった。強い緑のキャンドルがBNBを高値へと押し上げ、レンジを再び突破し、躊躇を残さなかった。勢いは安定して続き、急がず、感情的にならず — ただ制御された力だった。

価格は922に達し、その日の高値に触れ、小さな調整後も921付近を維持している。これは弱さではない。バランスだ。市場は高い水準で快適さを感じている。

1日の2%の上昇は控えめに見えるかもしれないが、その構造はより深いストーリーを語っている。サポートは維持され、方向性は反転し、買い手は押し込みの中でもコントロールを保った。

今、BNBは重要なゾーンに位置している。

ここを維持すれば、自信は生き続ける。

失えば、市場は再評価される。

今日はノイズや誇大宣伝のための日ではなかった。

冷静な力と良いタイミングのための日だった。

BNBはまるで、行きたい場所を正確に知っているかのように動いた。

BNB0.27%

- 報酬

- いいね

- コメント

- リポスト

- 共有

継続的な引き上げとソート、勢いを増した後、今夜の通貨価格は米国株式市場のリズムに追随し、強気気は再び上昇しました。 高値は94,000の大台でテストされましたが、今週の市場トレンドのトーンも決定づけました。現在の上昇トレンドはさらに続いています。今朝は明らかに強気のヒントを出しました。ポイント予測も再び正確に現金化されており、トレンドの把握と円盤の感覚は依然として正確です。私たちのリアルマーケットの学生たちはリズムのレイアウトに従ってビッグケーキのロングオーダーに入り、再び正確に1,500ポイント以上のスペースを獲得しました。このアイデアは常に事前に皆に伝えられてきましたが、最近の市場は友人たちにあまりよく理解されておらず、志宇のリズムを直接追ってトレンドの把握を感じています。

BTCの4時間の見通し、短い小さなマイナス修正ラインの修正の後、現在の通貨価格は再び2回連続のヤンラピードの急速な上昇から抜け出し、強いオーバーボードを形成しました。強気派の継続的な出来高は、通貨価格が前回の上昇トレンドをさらに継続させることも可能であり、強気派の上昇トレンドは依然として強く、MACDエネルギーバーチャートは強気派のエネルギーが引き続き増加していることを示し、ボリンジャーバンドの開放は上昇を続けており、これは将来の通貨価格上昇トレンドのさらなる開口チャネルでもあります。 短期の時間線の観点か

原文表示BTCの4時間の見通し、短い小さなマイナス修正ラインの修正の後、現在の通貨価格は再び2回連続のヤンラピードの急速な上昇から抜け出し、強いオーバーボードを形成しました。強気派の継続的な出来高は、通貨価格が前回の上昇トレンドをさらに継続させることも可能であり、強気派の上昇トレンドは依然として強く、MACDエネルギーバーチャートは強気派のエネルギーが引き続き増加していることを示し、ボリンジャーバンドの開放は上昇を続けており、これは将来の通貨価格上昇トレンドのさらなる開口チャネルでもあります。 短期の時間線の観点か

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る20.7K 人気度

6.27K 人気度

5.2K 人気度

3.19K 人気度

89.12K 人気度

人気の Gate Fun

もっと見る- 時価総額:$3.63K保有者数:10.00%

- 時価総額:$3.94K保有者数:21.33%

- 時価総額:$3.65K保有者数:10.00%

- 時価総額:$3.72K保有者数:30.11%

- 時価総額:$3.67K保有者数:10.00%

ニュース

もっと見るピン