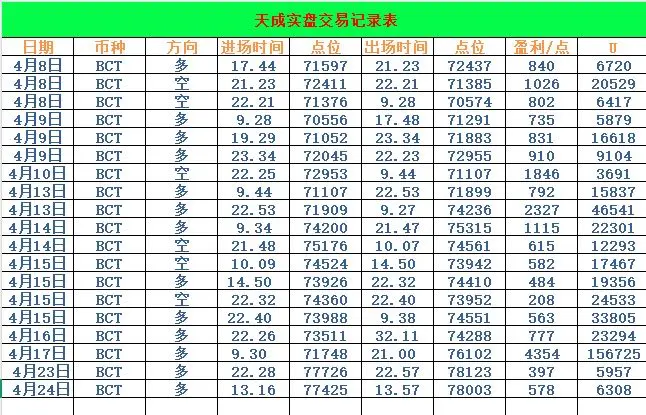

TianchengMax

心から資金を取り戻したい友人を心から招待します!

正確な予測、実戦でのリード、

安値で買い、高値で売る、着実に進める。

一度私を信じて、逆風を乗り越えて逆転、

これからは相場に刈り取られなくなる!#rsETH攻击事件后续进展 $BTC $ETH

原文表示正確な予測、実戦でのリード、

安値で買い、高値で売る、着実に進める。

一度私を信じて、逆風を乗り越えて逆転、

これからは相場に刈り取られなくなる!#rsETH攻击事件后续进展 $BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

翠平はただ飛行機の基本原理を理解していないだけだ。彼女に何の間違いがあるというのだろう。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

胡歌が吸っている煙は、普通の人には本当に買えない。

原文表示

- 報酬

- いいね

- 1

- リポスト

- 共有

CryptoNatta:

您好 我这边是Xstable的BD 想与您合作 我们专注贵金属与外汇交易 感兴趣可以DM我TG:@NattaCrypto#OpenAIReleasesGPT-5.5

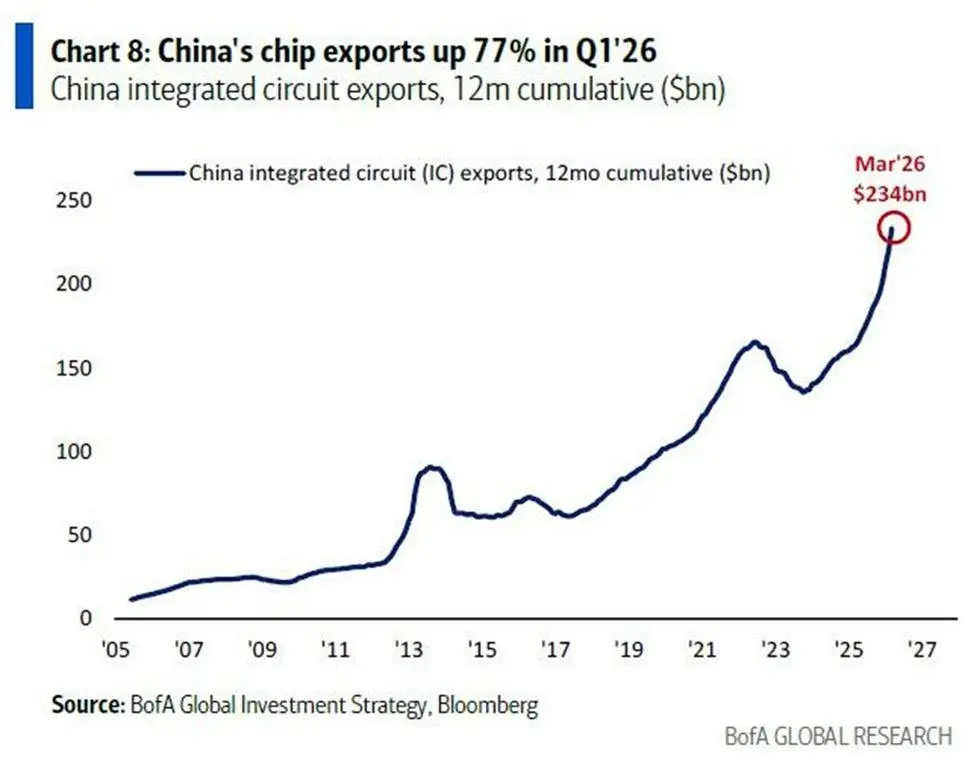

中国の半導体輸出はAI需要により急増している。

• 輸出は過去最高を記録し、前年比$234B +43%(を達成し、世界的な需要の大きさを示している。

• 第1四半期だけで77%増加し、強力な技術主導の輸出ブームを示唆している。

原文表示中国の半導体輸出はAI需要により急増している。

• 輸出は過去最高を記録し、前年比$234B +43%(を達成し、世界的な需要の大きさを示している。

• 第1四半期だけで77%増加し、強力な技術主導の輸出ブームを示唆している。

- 報酬

- 1

- 1

- リポスト

- 共有

Yusfirah:

2026 GOGOGO 👊

- 報酬

- いいね

- コメント

- リポスト

- 共有

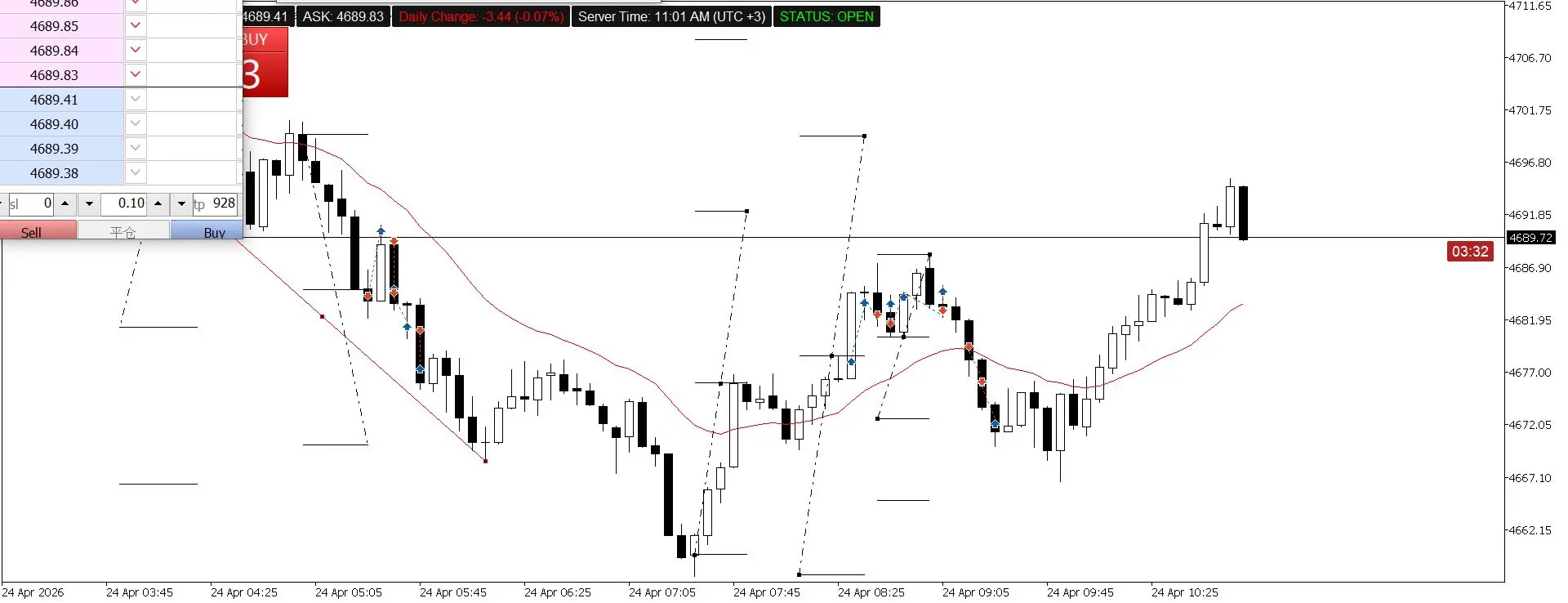

🔥【$KAT 巨大震荡22%!这个支撑位不破,5倍杠杆打底】🔥

刚盯完芝麻的盘,KAT一天拉了22%,从0.0176回落到0.0157,成交量193亿,换手相当充分。技术面看,4小时图EMA死叉临近,上方MA20(0.01604)压得死死的,下方第一支撑0.0145,强撑0.0138。合约只做回踩不追高:0.0145附近轻仓试多,5-8倍杠杆足矣,止损0.0138。记住,扛单一次归零,本金在才能翻盘。

链上没见大额砸盘,多是散户fomo,新币洗盘凶狠,只做右侧确认。

另外马斯克概念小奶狗 puppies(尾号6eb2) 社区自治meme,已上芝麻交易所阿尔法区,早期筹码博弈预期。

👉 個人復盤,不構成投資建議。帶好止損,活得久才是贏家。#

刚盯完芝麻的盘,KAT一天拉了22%,从0.0176回落到0.0157,成交量193亿,换手相当充分。技术面看,4小时图EMA死叉临近,上方MA20(0.01604)压得死死的,下方第一支撑0.0145,强撑0.0138。合约只做回踩不追高:0.0145附近轻仓试多,5-8倍杠杆足矣,止损0.0138。记住,扛单一次归零,本金在才能翻盘。

链上没见大额砸盘,多是散户fomo,新币洗盘凶狠,只做右侧确认。

另外马斯克概念小奶狗 puppies(尾号6eb2) 社区自治meme,已上芝麻交易所阿尔法区,早期筹码博弈预期。

👉 個人復盤,不構成投資建議。帶好止損,活得久才是贏家。#

KAT75.92%

- 報酬

- いいね

- 2

- リポスト

- 共有

LubanStudent:

胆を大きくした者は飢え死にし、臆病な者は飢え死にする、ロケット🚀もっと見る

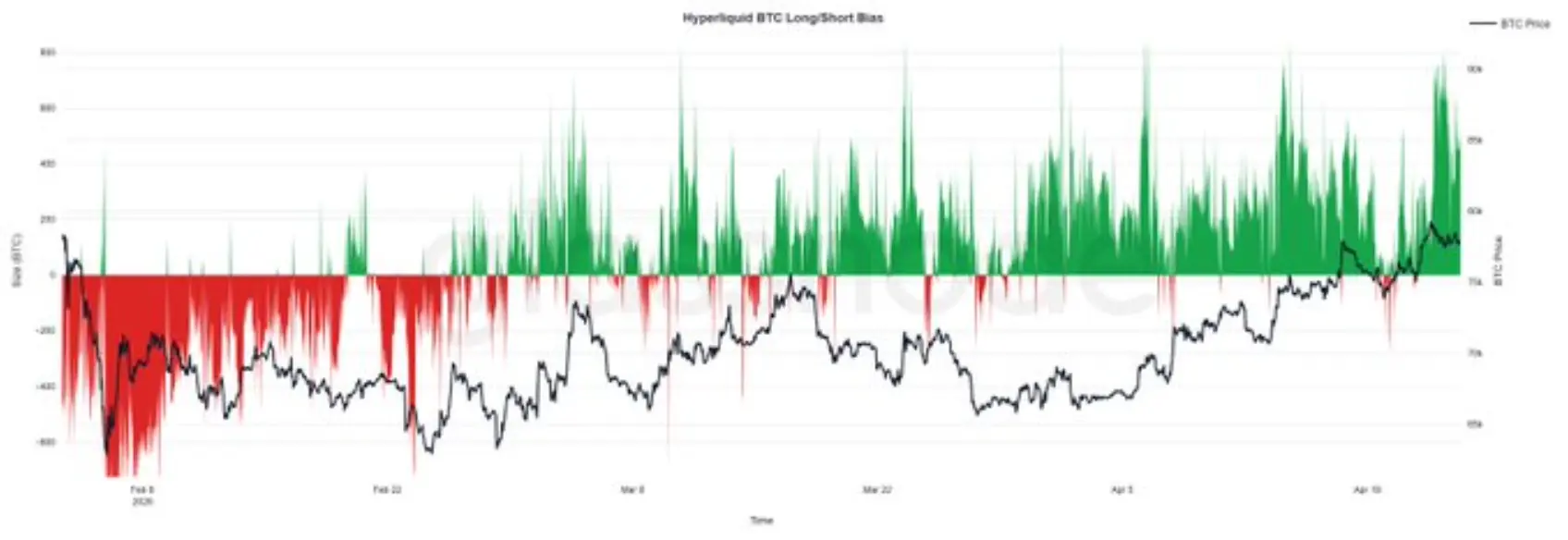

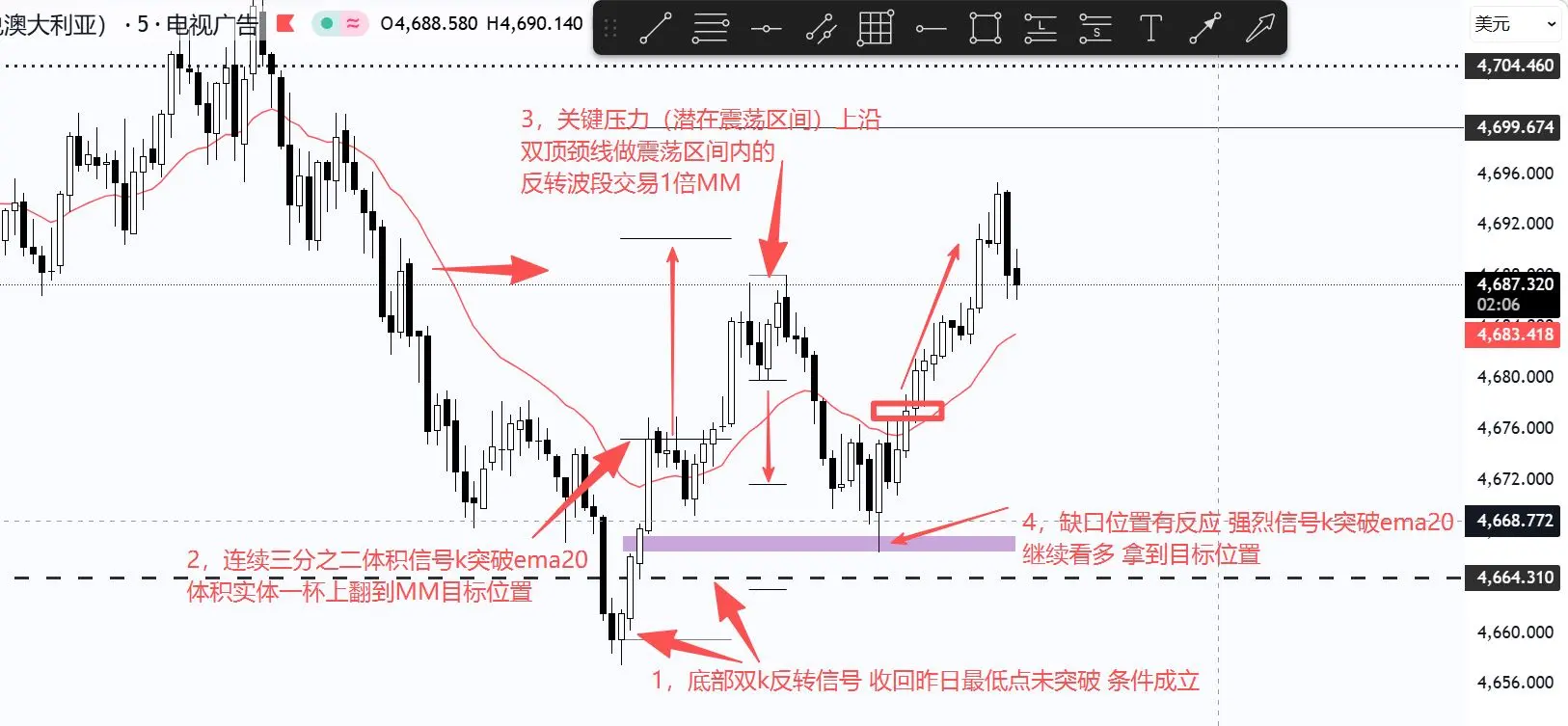

🐋永続市場のセンチメントが高まる:巨額の資金が重要な突破を待っている

オンチェーンデータプラットフォームのGlassnodeによる最新分析は、Hyperliquidプラットフォーム上で、大口資金が継続的に価格の上昇と現在のレンジ突破に賭けていることを示しています。

データによると、過去2ヶ月間にわたり、巨額の資金を動かすトレーダーの信頼とロングポジションの永続契約が増加しており、これは大型デリバティブトレーダーの間で上昇期待が徐々に高まっていることを示しています。

市場構造から見ると、大口資金が重要なレンジで継続的にロングポジションを構築し始めるとき、それは潜在的なブレイクアウトに向けて事前に準備していることを意味します。もちろん、実際の方向性は価格によって確認される必要があります。

暗号市場では、市場の動きは突然始まるのではなく、少数の資金が先に仕掛けることが多いです。

大多数の人が様子を見ている間に、真のトレンドは静かに芽生え始めているのです。 🚀

原文表示オンチェーンデータプラットフォームのGlassnodeによる最新分析は、Hyperliquidプラットフォーム上で、大口資金が継続的に価格の上昇と現在のレンジ突破に賭けていることを示しています。

データによると、過去2ヶ月間にわたり、巨額の資金を動かすトレーダーの信頼とロングポジションの永続契約が増加しており、これは大型デリバティブトレーダーの間で上昇期待が徐々に高まっていることを示しています。

市場構造から見ると、大口資金が重要なレンジで継続的にロングポジションを構築し始めるとき、それは潜在的なブレイクアウトに向けて事前に準備していることを意味します。もちろん、実際の方向性は価格によって確認される必要があります。

暗号市場では、市場の動きは突然始まるのではなく、少数の資金が先に仕掛けることが多いです。

大多数の人が様子を見ている間に、真のトレンドは静かに芽生え始めているのです。 🚀

- 報酬

- いいね

- コメント

- リポスト

- 共有

最新情報:米国の現物ビットコインETFは過去5取引日で18,991 BTCを蓄積しており、新たに供給された量の9倍に達している;継続的な機関投資家の需要が$BTCの価格を支える可能性がある。

BTC-0.03%

- 報酬

- いいね

- コメント

- リポスト

- 共有

あれ、何して騒いでるの?

あなたには関係ないでしょ。

私の家の前には通行料はありません🤡。

私は今のところ、すべての友人から私のSNSの購読料を徴収する予定はありません。ご理解ください!

原文表示あなたには関係ないでしょ。

私の家の前には通行料はありません🤡。

私は今のところ、すべての友人から私のSNSの購読料を徴収する予定はありません。ご理解ください!

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- 1

- リポスト

- 共有

TheGreatWayIsSimplicityInPrice:

突撃すればそれだけだ 👊ある時点で、毎日顔を出すことで初めて物事が変わり始めることに気づくでしょう

運が味方してくれることもあります、もちろん

でも、あなたが現れなければ、何を見逃していたのか決してわからないのです

原文表示運が味方してくれることもあります、もちろん

でも、あなたが現れなければ、何を見逃していたのか決してわからないのです

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥 Gate Live 週末限定 · 賞金ハンドル周辺グッズ

🏆 第三週ランキング発表(4.18–4.19)

💰 報酬は3営業日以内に配布されます

⚡ 最終週が間もなく開始(4.25–4.26)

放送ランキング挑戦 / 視聴集券

限定周辺グッズ + 50U

週末はGate Liveをロック

放送開始または視聴で、賞品を獲得するチャンス

👉今すぐ放送開始: https://www.gate.com/live

👉詳細: https://www.gate.com/campaigns/4448

原文表示🏆 第三週ランキング発表(4.18–4.19)

💰 報酬は3営業日以内に配布されます

⚡ 最終週が間もなく開始(4.25–4.26)

放送ランキング挑戦 / 視聴集券

限定周辺グッズ + 50U

週末はGate Liveをロック

放送開始または視聴で、賞品を獲得するチャンス

👉今すぐ放送開始: https://www.gate.com/live

👉詳細: https://www.gate.com/campaigns/4448

- 報酬

- 3

- 3

- リポスト

- 共有

BlackBullion_Alpha:

アペ・イン 🚀もっと見る

最新情報:DeepSeek V4の発売が市場を揺るがせ、IntellectaとMiniMaxが急落し、$NVDA が下落、AI/テクノロジーの混乱と高ベータテックからのリスクオフの回転の可能性を示唆しています。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

上院のクリアリティ法案は2026年に向けてまだ生きており、スケジュールは遅れ続けているが、遅延よりも進行方向の方が重要だ。

その核心は、暗号通貨の米国における最も長く続く問題を解決しようとするものだ:

何が証券で、何が商品なのか?

その単一の区別が、何年も規制のグレーゾーンに市場を留めてきた。

もし実質的な形で成立すれば、その影響は構造的なものになる:

明確な分類により、米国の取引所は現在法的な不確実性のために除外されている資産を上場できるようになる。

それは、傍観していた機関投資資本を解き放つことになる。

そして、「暗号は暗号ネイティブユーザーだけのもの」という障壁を減らし、主流採用を促進する。

機関投資家と連携したトークンは、最も恩恵を受ける可能性が高い。

$HBAR はその明確な例だ。

その採用の物語は、企業や機関投資家の参加と密接に結びついており、資本を大規模に展開する前に規制の明確さが必要なセグメントだ。

ここで規制は制約ではなく、触媒となる。

市場は規制に単に反応するだけでなく、それを通じて進行する。

明確さがない前:

資本は曖昧さに流れる。

明確さが得られた後:

資本はコンプライアンスに適合したシステムに流れる。

両フェーズともに機会を生み出すが、異なる資産と異なるリスクプロファイルで。

より広い意味でのポイントは、規制は暗号の上昇を排除するのではなく、再配分するとい

その核心は、暗号通貨の米国における最も長く続く問題を解決しようとするものだ:

何が証券で、何が商品なのか?

その単一の区別が、何年も規制のグレーゾーンに市場を留めてきた。

もし実質的な形で成立すれば、その影響は構造的なものになる:

明確な分類により、米国の取引所は現在法的な不確実性のために除外されている資産を上場できるようになる。

それは、傍観していた機関投資資本を解き放つことになる。

そして、「暗号は暗号ネイティブユーザーだけのもの」という障壁を減らし、主流採用を促進する。

機関投資家と連携したトークンは、最も恩恵を受ける可能性が高い。

$HBAR はその明確な例だ。

その採用の物語は、企業や機関投資家の参加と密接に結びついており、資本を大規模に展開する前に規制の明確さが必要なセグメントだ。

ここで規制は制約ではなく、触媒となる。

市場は規制に単に反応するだけでなく、それを通じて進行する。

明確さがない前:

資本は曖昧さに流れる。

明確さが得られた後:

資本はコンプライアンスに適合したシステムに流れる。

両フェーズともに機会を生み出すが、異なる資産と異なるリスクプロファイルで。

より広い意味でのポイントは、規制は暗号の上昇を排除するのではなく、再配分するとい

HBAR0.13%

- 報酬

- 1

- コメント

- リポスト

- 共有

なので、$mega は4月30日にローンチします。

現在、プレマーケットのFDVは約17億ドルで、(〜ICO価格より70%高いです)

@megaethの現在の統計をざっと見てみましょう:

– TVL:$90m

– 24時間収益:1.8千ドル

– アクティブアドレス数:5.3千

正直なところ、現在のパフォーマンスは17億ドルの評価額と比べると少し低く感じます。

しかし、トークンのローンチ前にもう一波来ることを期待しています。彼らはより多くのユーザーを引きつけるために推進しています。

もし早期に参加してメインネットで「スキルを磨きたい」なら:

– chainlist.orgでmegaETHネットワークを追加

– @debridgeを使ってETHをブリッジ(高速で安価)(

– @GeckoTerminalでライブトークンを確認

自己責任で取引し、安全に取引してください!

原文表示現在、プレマーケットのFDVは約17億ドルで、(〜ICO価格より70%高いです)

@megaethの現在の統計をざっと見てみましょう:

– TVL:$90m

– 24時間収益:1.8千ドル

– アクティブアドレス数:5.3千

正直なところ、現在のパフォーマンスは17億ドルの評価額と比べると少し低く感じます。

しかし、トークンのローンチ前にもう一波来ることを期待しています。彼らはより多くのユーザーを引きつけるために推進しています。

もし早期に参加してメインネットで「スキルを磨きたい」なら:

– chainlist.orgでmegaETHネットワークを追加

– @debridgeを使ってETHをブリッジ(高速で安価)(

– @GeckoTerminalでライブトークンを確認

自己責任で取引し、安全に取引してください!

- 報酬

- いいね

- コメント

- リポスト

- 共有

これまで2026年において、MyTonWalletは絶対的に優れていました。

チームは明らかにユーザーにとって本当に重要なことに焦点を当て、フィードバックを迅速で意味のある改善に変えています。

彼らは日常の使用を楽に感じさせるシームレスなアップデートを提供しています。

私にとって最も際立っている点は:

• 無制限のマルチアカウントと即時切り替え

• ガスレスのスワップ、さらに新しいSolanaとTRONのサポート

• 実際にあなたの望みを理解する内蔵AIエージェント

• 強力な一括ツールを備えた美しいフルスクリーンNFTギャラリー

• カスタマイズ可能な資産タブとはるかに優れたポートフォリオビュー

セキュリティも堅固で、完全にオープンソース、CertiK監査済みで、常にキーを完全にコントロールできます。

チームに敬意を表します💙

原文表示チームは明らかにユーザーにとって本当に重要なことに焦点を当て、フィードバックを迅速で意味のある改善に変えています。

彼らは日常の使用を楽に感じさせるシームレスなアップデートを提供しています。

私にとって最も際立っている点は:

• 無制限のマルチアカウントと即時切り替え

• ガスレスのスワップ、さらに新しいSolanaとTRONのサポート

• 実際にあなたの望みを理解する内蔵AIエージェント

• 強力な一括ツールを備えた美しいフルスクリーンNFTギャラリー

• カスタマイズ可能な資産タブとはるかに優れたポートフォリオビュー

セキュリティも堅固で、完全にオープンソース、CertiK監査済みで、常にキーを完全にコントロールできます。

チームに敬意を表します💙

- 報酬

- いいね

- コメント

- リポスト

- 共有

空!空!空!住皇宫!!

$MOVR この銘柄は昨日3.35に突入したが定着せず、すぐに針のような下落が入り、買い注文の断層が深刻で、高値圏での配分の特徴が明らかです。空売りは引き続き保有されており、下方向の余地はまだ大きいです。

$STABLE 三倍の利益!このコインは一旦下落し始めると自由落下になり、強気の勢いに休む暇を与えません。

この二人の兄弟は以前、あまりにも急騰しました。MOVRが3.35で拒否された後、反発ごとに弱くなり、勢いの衰退のシグナルが非常に明確です。

STABLEも同じシナリオです——主力が高値を引き上げて売り抜き、個人投資家が高値追いをして買い、次に大口が逆手にとって売り叩きます。

$IR 短期的に空売りを仕掛けて、一波を取ってから次に進む~

市場はこんなにも冷酷です。上昇しているときは信じず、下落するときは逃げられません🤭

#加密市场行情震荡 #跟单金牌星探

原文表示$MOVR この銘柄は昨日3.35に突入したが定着せず、すぐに針のような下落が入り、買い注文の断層が深刻で、高値圏での配分の特徴が明らかです。空売りは引き続き保有されており、下方向の余地はまだ大きいです。

$STABLE 三倍の利益!このコインは一旦下落し始めると自由落下になり、強気の勢いに休む暇を与えません。

この二人の兄弟は以前、あまりにも急騰しました。MOVRが3.35で拒否された後、反発ごとに弱くなり、勢いの衰退のシグナルが非常に明確です。

STABLEも同じシナリオです——主力が高値を引き上げて売り抜き、個人投資家が高値追いをして買い、次に大口が逆手にとって売り叩きます。

$IR 短期的に空売りを仕掛けて、一波を取ってから次に進む~

市場はこんなにも冷酷です。上昇しているときは信じず、下落するときは逃げられません🤭

#加密市场行情震荡 #跟单金牌星探

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく