隨著 DeFi 市場迅速發展,流動性挖礦以及鏈上做市已逐漸成為加密市場不可或缺的一環。與傳統金融市場仰賴專業做市商不同,AMM 模式讓一般用戶能夠將資產存入流動性池,參與市場流動性提供,並從交易手續費中獲取效益。然而,流動性提供者也必須承擔鏈上資產價格波動所帶來的風險。

作為 DeFi 領域最具代表性的 AMM 協議之一,Uniswap推動了流動性池模式的大規模應用,「無常損失」因此成為 DeFi 使用者最關注的風險概念之一。

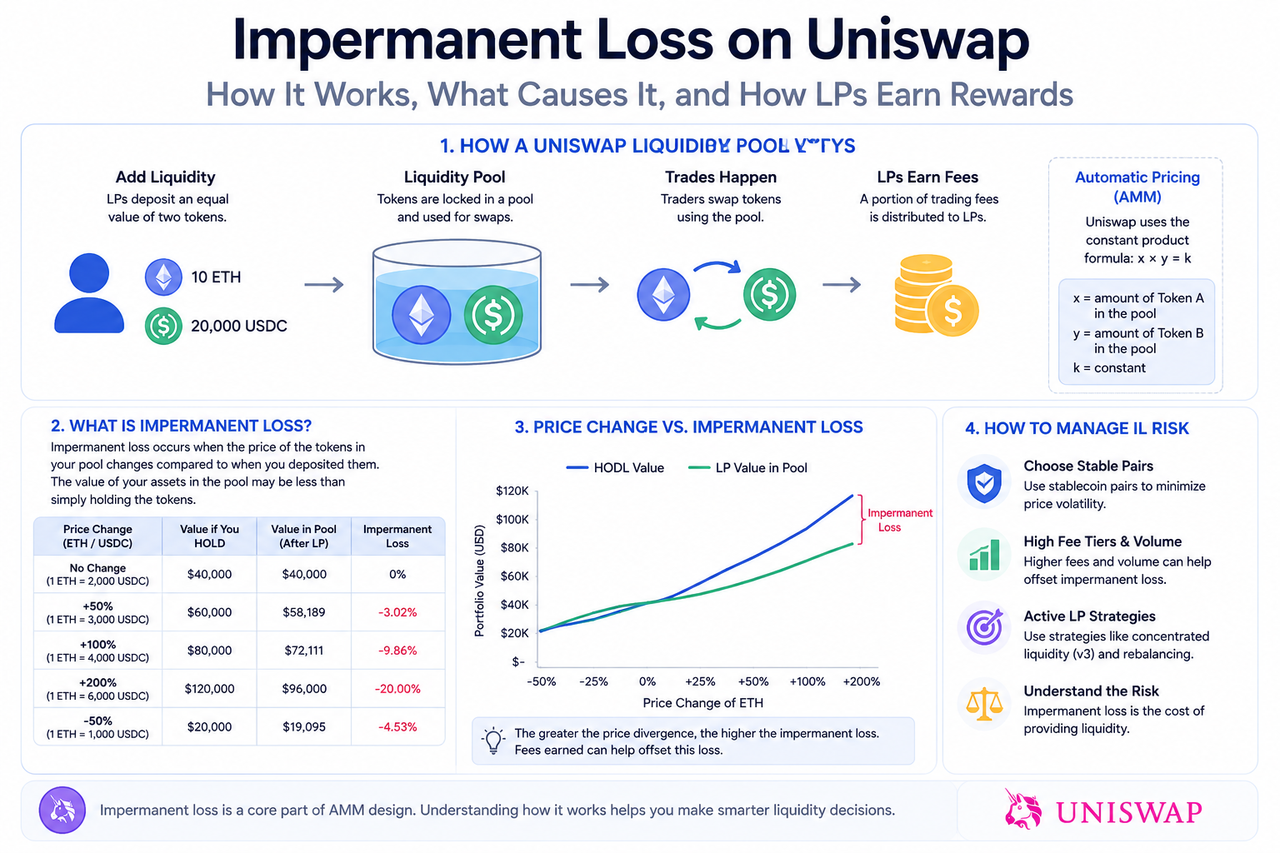

什麼是無常損失?

無常損失(Impermanent Loss)指的是 LP 在流動性池中提供資產後,由於資產價格變動,導致最終資產價值低於單純持有資產的情況。

於 Uniswap 中,流動性池會依資產價格變動自動調整池內資產比例。當某資產價格上升時,池內該資產會被不斷買走;若價格下跌,池內則會累積更多該資產。

因此,當 LP 提取流動性時,持有資產的數量結構可能已經改變,進而產生價值偏差。

無常損失為何會發生?

無常損失的核心原因來自 AMM 的自動做市機制。

Uniswap v2 採用恆定乘積公式:

$x×y=k$

此公式會在交易過程中持續調整池內資產比例,以維持乘積恆定。當市場價格變動時,套利者會不斷調整池內資產價格,使其趨近外部市場價格。

此過程中,LP 實際持有的資產結構會發生變化,因此可能低於「單純持幣」的價值。

Uniswap LP 如何獲取效益?

LP 的主要效益來源為交易手續費。

當用戶於流動性池進行資產兌換時,協議會收取一定比例手續費,並依 LP 在池內的份額分配。

於交易量較高的市場中,手續費效益可能部分抵消無常損失風險。因此,LP 的實際效益通常取決於交易量、市場波動率、流動性規模及資產價格變動。

高交易量池較易產生穩定手續費收入,但波動性較高的資產池也可能帶來更明顯的無常損失。

Uniswap v2 與 v3 的無常損失有何差異?

Uniswap v3 引入集中流動性(Concentrated Liquidity)機制,讓 LP 可於特定價格區間內部署資金。

此機制提升資本利用率,同時也使 LP 更容易受價格波動影響。

於 v2 中,流動性覆蓋整個價格區間,風險較分散;但於 v3,若價格超出 LP 設定範圍,資金可能停止賺取手續費,並完全暴露於單邊資產風險。

因此,v3 雖提升效益效率,但也增加主動管理流動性的複雜度。

哪些因素會影響無常損失?

無常損失通常受下列因素影響:

- 資產價格波動:價格變動越劇烈,無常損失通常越明顯。

- 資產相關性:穩定幣交易對因價格波動較小,無常損失通常較低。

- 交易手續費收入:交易量高可提升 LP 效益,部分覆蓋損失。

- 流動性區間設定:於 v3,價格區間設定會直接影響 LP 風險暴露程度。

如何降低無常損失風險?

LP 通常會採用多種方式來降低風險。

例如,部分用戶偏好選擇:

- 穩定幣池

- 高交易量資產池

- 波動率較低的交易對

此外,專業策略還會結合動態調倉、自動化再平衡及效益對沖機制,降低價格波動影響。

但無常損失屬於 AMM 機制本身的一部分,因此無法完全消除。

無常損失一定會真正發生嗎?

「無常」意指損失在資產價格恢復原位前尚未最終實現。

若市場價格回到 LP 存入流動性時的比例,無常損失可能縮小甚至消失;但若 LP 在價格偏離期間撤出資金,則損失會轉化為實際損失。

因此,無常損失是否最終實現,與價格變動路徑及 LP 提取時機密切相關。

總結

無常損失作為 Uniswap 與 AMM 流動性機制的核心風險之一,其本質源自流動性池自動調整資產比例的過程。儘管 LP 可透過交易手續費獲取效益,價格波動仍可能導致資產價值低於單純持幣狀態。

隨著 Uniswap v3 等新機制提升資本效率,LP 的效益結構亦變得更加複雜。理解無常損失的形成邏輯、影響因素及風險結構,已成為參與 DeFi 流動性市場的必備基礎。

FAQs

為何 Uniswap 會產生無常損失?

因 AMM 會自動調整池內資產比例,使資產結構隨市場價格變動而改變。

無常損失一定會造成實際虧損嗎?

不一定。若價格恢復原位,損失可能縮小;但若 LP 提早撤出資金,則可能轉化為實際損失。

Uniswap v3 的無常損失較高嗎?

v3 的集中流動性提升資本效率,但也增加價格區間風險及主動管理複雜度。

手續費能否覆蓋無常損失?

於部分高交易量池,手續費效益可能部分抵消損失,但不一定能完全覆蓋。

穩定幣池會有無常損失嗎?

會,但因價格波動較小,穩定幣池的無常損失通常較低。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

SUN 代幣的運作機制為何?治理與激勵模型深入解析

SUN.io 的運作方式是什麼?深入解析其 DeFi 產品架構與功能

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Pendle vs Notional:DeFi 固定收益協議對比分析