Економіст Хенрік Зеберг попереджає, що світові ринки наближаються до небезпечної фази піку. Індекс S&P 500 з 2009 року виріс на 900%, а ринкова капіталізація американського ринку становить 225% ВВП, перевищуючи піки 1929 та 2000 років. Такий бум базується на кредитній бульбашці, створеній нульовими ставками та кількісним пом’якшенням після 2008 року, при цьому продуктивність і реальний ріст відстають, що передвіщає серйозне коригування, ознаменоване закінченням епохи грошей після 2008 року.

Ілюзія бульбашки, створеної кредитами

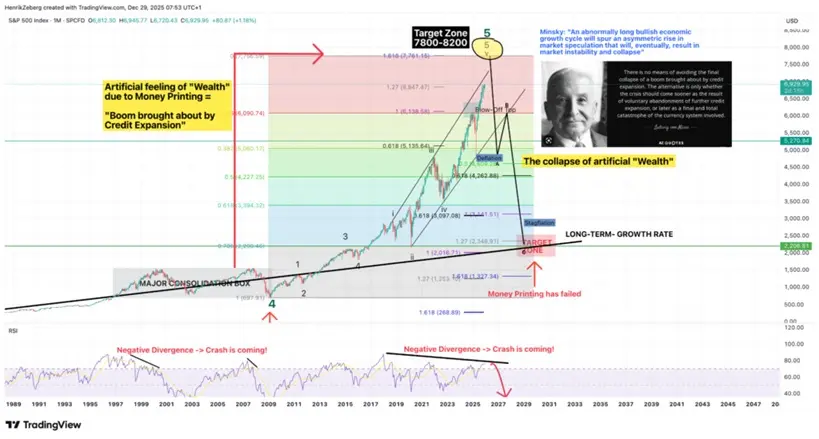

(Індекс S&P 500 у вигляді піку, остання хвиля довгострокового бичачого ринку, джерело: Trading View)

У статті, опублікованій 29 грудня на Substack, Зеберг прямо заявляє: «Ринок стоїть на межі запозиченого часу, досягши запаморочливих висот. Акції досягли історичних максимумів, інвестори радіють прибуткам на папері, а ф’ючерси на ризикові активи у кінці циклу стрімко зростають, наче їх зупинити неможливо. Однак ця ейфорія базується на ілюзії — на ілюзії бульбашки, створеної кредитами.»

Корінь цієї ілюзії можна простежити до політики після фінансової кризи 2008 року. Тоді центральні банки знизили ставки до нуля і запустили масштабне кількісне пом’якшення. Потік дешевих кредитів підняв ціни на акції, облігації, нерухомість і навіть криптовалюти, але продуктивність, зарплати і реальний економічний ріст відставали. Це створило дивний світ: ціни активів стрімко зростають, тоді як реальна економіка застигла, багатство зростає, але купівельна спроможність зменшується, а ринкова капіталізація зростає, тоді як якість робочої сили погіршується.

Суть кредитної бульбашки полягає у тому, що майбутні споживчі можливості передчасно витрачаються сьогодні. Коли центральний банк знижує ставки до нуля або навіть у негативну зону, вартість позик майже зникає, що стимулює корпорації та приватних осіб активно позичати для інвестицій у активи. Проблема в тому, що ці інвестиції не сприяють зростанню продуктивності або доходів, а просто підтримують зростання цін за рахунок додаткових кредитів. Така структура, подібна до піраміди Маврові, потребує постійного нарощування нових кредитів для підтримки. Як тільки кредитна експансія припиняється або змінюється напрямок, система може зазнати краху.

Особливо яскраво це проявляється на американському ринку. З 2009 року індекс S&P 500 виріс більш ніж на 900%, що значно випереджає зростання ВВП (близько 70%). Ціни на житло піднялися вище рівня перед кризою 2008 року, а співвідношення ціни до доходу у багатьох містах досягло історичних максимумів. Деякі спекулятивні технологічні компанії, навіть із слабкими прибутками або збитками, отримують високі оцінки, що відходить від традиційних логік. Ще більш вражаюче — до 2025 року загальна ринкова капіталізація США перевищить 225% ВВП, що перевищує піки 1929 року і 2000 року під час дотком-буму.

Фатальний розрив між ринком і фундаментами

Зеберг зазначає, що поточне зростання все більше віддаляється від фундаментальних показників: при сповільненні економічного зростання ціни на акції продовжують зростати — цей розрив у минулому часто передвіщав різке обернення. Він називає цей цикл завершальною хвилею бичачого ринку, що почалася після падіння 2022 року і майже йде по вертикальній кривій, що є типовим для кінця циклу: попит зростає, але імпульс зменшується.

Цей розрив проявляється на кількох рівнях одночасно. Прибутки компаній зростають повільніше, ніж ціни, безробіття зростає, але ринок не падає, а навпаки — зростає. Традиційні економічні індикатори втрачають зв’язок із ринковими показниками, що є типовою ознакою кінця кредитної бульбашки. Інвестори вже не цікавляться реальним прибутком компаній, їх цікавить лише, чи знайдуться ще дурні, готові купити за вищою ціною.

Ще більш небезпечною є сліпа віра ринку у «захист» центральних банків. Зеберг підкреслює, що багато років Федеральна резервна система та інші центробанки активно втручаються, що породжує самовпевненість ринку, заохочує надмірне леверджування і спекуляції, а також послаблює ризикові обмеження і дисципліну. Коли з’являються ознаки корекції, інвестори очікують, що центральний банк втрутиться і врятує ситуацію, — цей «моральний ризик» вже глибоко закорінений. Проблема у тому, що у ЦБ не безмежні ресурси, і при зростанні інфляції або неконтрольованому дефіциті бюджету вони можуть змушені будуть посилити політику, а ринок, звиклий до стимулів, буде в паніці.

Три точки потенційного краху

Ланцюгова реакція нормалізації ставок: якщо ЦБ змушений буде різко підвищити ставки для боротьби з інфляцією, епоха дешевих кредитів закінчиться. Вартість рефінансування компаній зросте, багато з них стануть «зомбі», а зниження цін активів без кредитної підтримки спричинить обвал.

Ланцюгова реакція дефолтів за боргами: глобальний рівень боргів у ВВП досяг рекордних значень, і при рецесії доходи зменшаться, що зробить боржників неспроможними. Зупинка кредитного ринку спричинить кризу ліквідності і повторення сценарію 2008 року з Леманом.

Раптовий крах довіри: коли інвестори зрозуміють, що бум — це лише ілюзія кредитів, панічний розпродаж може зруйнувати трильйони доларів ринкової капіталізації за дуже короткий час. 225% ВВП у вигляді ринкової капіталізації — це величезний потенціал для корекції, з падінням понад 50%.

Кінець епохи грошей після 2008 року

Зеберг попереджає, що значна частина «фіктивних багатств» у системі побудована на кредитах і дуже вразлива до раптових змін. Зі знову активізованими бізнес-циклами він прогнозує, що наслідки тривалої гіперліквідності рано чи пізно проявляться, викриваючи вразливість ринку і закладаючи основу для серйозного коригування — можливо, кінця епохи грошей після 2008 року.

Це не означає крах фінансової системи, а радше кардинальну зміну політичної парадигми. За останні 16 років режим нульових ставок і безмежного QE добігає кінця, і ЦБ будуть змушені визнати межі своєї політики. У майбутньому можливі більш жорсткі фіскальні правила, вищі ставки і менше терпимості до цінових бульбашок. Для інвесторів, що звикли до «купуй і тримай — ціни завжди зростають», це стане болісним процесом адаптації.

Для звичайних інвесторів попередження Зеберга дає чіткі сигнали ризиків. Коли ринкова капіталізація перевищить 1929 і 2000 роки пікові рівні, історія підказує, що може статися далі. Розумна стратегія — зменшити частку ризикових активів, збільшити готівку і уникати високого леверджу. Кредитна бульбашка рано чи пізно лусне, питання лише — коли і як саме.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.