La Reserva Federal y el mercado tienen una divergencia severa en las perspectivas de las tasas de interés para 2026. El mercado espera 2 a 3 recortes de tasas (Polymarket muestra una probabilidad del 94% de recorte en junio), pero la Fed solo insinúa un recorte una vez. Trump impulsó recortes de tasas pero fue contrarrestado por la inflación, y la aprobación de sus políticas económicas cayó al 36%. Con las elecciones de medio término acercándose, se encuentra en un triángulo imposible de recortes, inflación y elecciones.

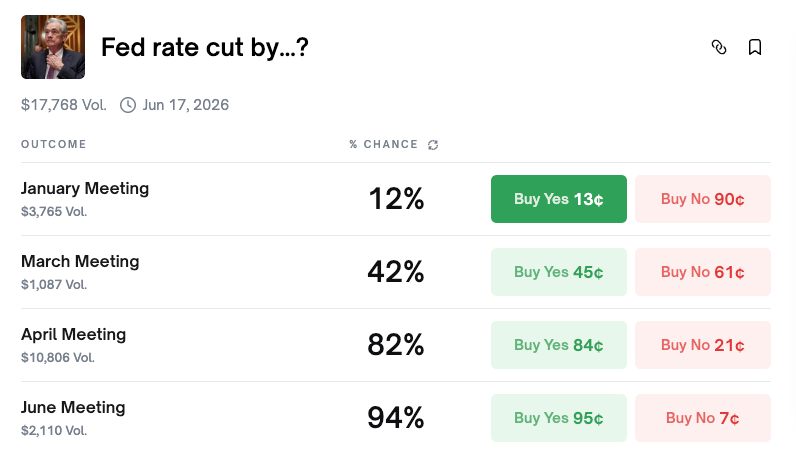

Predicciones de recortes de la Fed en 2026: la probabilidad más alta es de 2 veces

(Fuente: Polymarket)

Según datos de la plataforma de mercado de predicciones Polymarket, la probabilidad de un recorte en la reunión del FOMC en enero es solo del 12%, y la mayoría de los participantes espera que las tasas se mantengan sin cambios este mes. Pero a largo plazo, la situación cambia notablemente: la probabilidad de recortes en abril sube al 81%, y en junio alcanza el 94%. Para todo el año, la probabilidad de dos recortes es del 24%, seguida por tres recortes (20%) y cuatro (17%). En conjunto, la probabilidad de dos o más recortes supera el 87%.

La herramienta CME FedWatch también muestra un escenario similar. La probabilidad de mantener las tasas en enero es del 82.8%, y la de al menos un recorte antes de junio también del 82.8%, con una probabilidad del 94.8% de 2 a 3 recortes antes de fin de año. El consenso del mercado es muy claro: mantener sin cambios en enero, reducir en la primera mitad del año, y en diciembre reducir 2 a 3 veces.

Sin embargo, dentro de la Fed, la situación es completamente diferente. El 4 de enero, la presidenta de la Fed de Filadelfia, Paulson, dijo que un mayor recorte de tasas podría ser apropiado “más adelante en el año”. Enfatizó que “hacer algunos pequeños ajustes en las tasas de fondos federales más adelante en el año podría ser apropiado”, pero solo si la inflación se desacelera, el mercado laboral se mantiene estable y el crecimiento económico se mantiene en torno al 2%. Describió la postura actual de política como “todavía algo restrictiva”, sugiriendo que todavía están trabajando para reducir la presión inflacionaria.

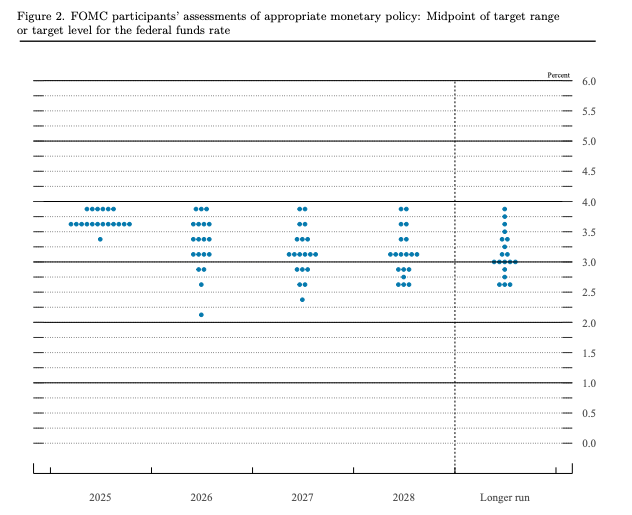

La reunión del FOMC en diciembre reveló una división interna en la Fed. La junta recortó las tasas en 25 puntos básicos a un rango de 3.5% a 3.75%, pero el resultado de la votación fue 9 a 3, mayor que la división previa de 10 a 2. Schmidt y Goolsbee prefieren mantenerlas sin cambios, mientras que Bowman (generalmente considerado alineado con la postura del gobierno de Trump) aboga por un recorte de 50 puntos básicos. El gráfico de dispersión revela un mensaje más claro: siete funcionarios predicen que no habrá recortes, ocho predicen dos o más, y la predicción más optimista es que las tasas podrían bajar a 2.125%. La guía oficial de la Fed indica un solo recorte, pero el mercado espera dos; ¿por qué hay una brecha persistente entre ambos?

La paradoja de la inflación: Trump impulsa recortes pero pierde capital político

(Fuente: La Reserva Federal)

La principal razón por la que el mercado rechaza la postura hawkish de la Fed es el presidente Trump. Desde que volvió a la Casa Blanca, Trump ha presionado a la Fed para que reduzca las tasas. En la votación del FOMC en diciembre, un funcionario cercano a Trump abogó por una política de flexibilización agresiva, reflejando esta dinámica. Más importante aún, la presidencia de Powell en la Fed expira en 2026, y la nominación de su sucesor está en manos del presidente. El mercado espera que Trump nombre a alguien más inclinado a políticas monetarias acomodaticias.

Los factores estructurales también refuerzan este punto de vista. La Fed históricamente recorta tasas cuando el mercado laboral está débil, y las divisiones internas en el FOMC se están profundizando, además de que las políticas arancelarias podrían frenar el crecimiento económico, aumentando la presión de flexibilización monetaria. La apuesta del mercado es simple: la presión de Trump y una posible desaceleración económica forzarán a la Fed a actuar.

Lo irónico es que, para presionar eficazmente a la Fed, Trump necesita capital político, pero debido a la inflación, su capital político se está erosionando. Las encuestas recientes muestran que el apoyo a sus políticas económicas cayó al 36%, y una encuesta de PBS / NPR / Marist indica que el 57% de los encuestados desaprueba su gestión económica. La encuesta CBS / YouGov encontró que el 50% de los estadounidenses dice que su situación financiera empeoró bajo las políticas de Trump.

El aumento del costo de vida erosiona la base de apoyo popular

Precios de alimentos en alza: según datos del Departamento de Trabajo de EE. UU., desde julio de 2020, el precio de la carne de res ha subido un 48%, el combo Big Mac de McDonald’s ha subido de 7.29 a más de 9.29 dólares en 2024, y el precio de los huevos aumentó aproximadamente un 170% entre diciembre de 2019 y diciembre de 2024.

Crisis de asequibilidad: en una encuesta de NPR / PBS / Marist, el 70% de los estadounidenses dice que el costo de vida en su área es “difícil de afrontar”, un aumento significativo desde el 45% en junio. La “capacidad de pago” se ha convertido en el principal problema económico.

Resultados electorales: en las elecciones de noviembre pasado en Nueva York, el concejal demócrata Mamdani ganó con un programa centrado en reducir el costo de vida en la ciudad. Los candidatos demócratas también ganaron en las elecciones de gobernadores en Virginia y Nueva Jersey, enfatizando la alivio en los costos de vida. Con las elecciones de medio término en noviembre, más de 30 republicanos en la Cámara de Representantes han anunciado que no buscarán la reelección, y los analistas políticos predicen una derrota del Partido Republicano.

Tres escenarios que no cumplen las expectativas de Trump

Los cruces entre política monetaria y política electoral generan tres posibles escenarios para 2026, pero ninguno satisface a Trump. Escenario uno: la inflación se mantiene alta, Trump enfrenta un riesgo de derrota en las elecciones de medio término y convertirse en un presidente cojo, pero una alta inflación significa que la Fed no tiene motivo para recortar tasas, debilitando aún más su posición para presionar a la autoridad monetaria. Escenario dos: la economía se desacelera bruscamente, y Trump enfrentará un golpe político más severo, ya que los votantes castigarán su gestión por la debilidad económica, pero esto daría a la Fed una razón para recortar tasas y apoyar el crecimiento. Escenario tres: una aterrizaje suave con desaceleración inflacionaria, y la posición política de Trump podría mejorar, pero dado el buen desempeño económico, la Fed casi no tendría motivos para recortar tasas.

En cualquiera de estos casos, Trump no puede lograr simultáneamente su poder político y reducir las tasas de interés. Estos dos objetivos son fundamentalmente contradictorios. Los datos económicos que se publiquen próximamente serán decisivos para influir en la política de la Fed y en el destino político de Trump.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Bitcoin cae a $68,000 mientras el conflicto en Oriente Medio y los datos de empleo en EE. UU. generan una venta masiva

Bitcoin cedió su nivel de soporte de $70,000, lo que provocó una retirada más amplia del mercado de criptomonedas que borró $329 millones en posiciones apalancadas. Esta caída fue impulsada por una tormenta perfecta de presiones geopolíticas y macroeconómicas.

Borrando las ‘Ganancias de la Guerra’

La resistencia de Bitcoin a mitad de semana

Coinpediahace1h

DXY rompe por encima de la media móvil diaria de 200 y los mercados de criptomonedas están observando el nivel ~100 como un halcón

Actualmente, el Índice del Dólar estadounidense (DXY) está comenzando a jugar un papel clave en el comercio de criptomonedas esta mañana. El dólar ha cruzado por encima de sus medias móviles exponenciales de 200 períodos diarias el 1 de marzo de 2026, y ahora está probando por debajo de sus medias móviles exponenciales de 200 períodos diarias. Daan Crypto Trades llamó la atención sobre

BlockChainReporterhace3h

El índice del dólar subió un 1.5% esta semana, la mayor ganancia en lo que va del año, impulsado por la demanda de refugio seguro

El dólar estadounidense se ha desempeñado con fuerza en medio del conflicto en Oriente Medio y el aumento de los precios del petróleo, subiendo un 1.5% esta semana, su mayor aumento en más de un año. Aunque el informe de empleo no agrícola de EE. UU. mostró una reducción en los puestos de trabajo, el mercado sigue siendo influenciado por los precios del petróleo y la incertidumbre, lo que continúa impulsando al dólar.

GateNewshace4h

Jefe de Economía de Schroders: Los datos de empleo no agrícola de EE. UU. estuvieron por debajo de las expectativas, pero los factores recientes podrían disminuir la necesidad de recortes de tasas

Gate News Noticias, el 6 de marzo, el director global de economía de Schroders, David Rees, comentó sobre los datos de empleo no agrícola de EE. UU. Rees señaló que los datos de empleo no agrícola estuvieron muy por debajo de las expectativas, lo que proporcionará a los miembros dovish de la Reserva Federal un motivo para discutir. Indicó que, al menos en parte, la diferencia por debajo de las expectativas se debe a huelgas en la industria médica, y se espera que esta situación se revierta. Además, aunque el informe de empleo mostró un rendimiento débil, la demanda de mano de obra continúa en aumento en un contexto de crecimiento económico estadounidense sostenido. Rees mencionó que Kevin Woor, quien pronto asumirá como presidente de la Reserva Federal, ha expresado anteriormente que la aplicación de la inteligencia artificial mejorará enormemente la eficiencia productiva de EE. UU. y creará espacio para reducir las tasas de interés. Sin embargo, también señaló que la recuperación del mercado laboral y los riesgos inflacionarios derivados de los eventos en Oriente Medio reducirán la necesidad de recortes de tasas a corto plazo.

GateNewshace5h

Analista institucional: Los datos de empleo de febrero no cambian la expectativa de que la Reserva Federal reduzca las tasas este año, el mercado espera solo una bajada de tasas en 2023

El analista del Carson Group, Sonu Varghese, indicó que, aunque los datos de empleo de febrero no fueron buenos, las expectativas de recortes de tasas de la Reserva Federal para este año permanecen sin cambios, y los riesgos en el mercado laboral aún existen. Además, los precios de la energía y los cuellos de botella en la inteligencia artificial harán que la Reserva Federal sea cautelosa con los recortes de tasas, y el mercado probablemente solo espere un recorte.

GateNewshace5h

70% de los activos en Bitcoin! El magnate mexicano dice "aprovecha las rebajas y compra", y el papá rico también aumenta su inversión

El millonario mexicano Ricardo Salinas Pliego apuesta fuerte por Bitcoin, creyendo que puede prevenir la inflación y simbolizar la libertad personal. ClearSea advierte que se acerca un colapso del mercado de valores, y continúa aumentando su inversión en Bitcoin y metales preciosos, sin disminuir su confianza. Ambos creen que Bitcoin tiene un potencial de valor a largo plazo, y que la caída actual de su precio es una buena oportunidad para comprar.

区块客hace5h