Биткойн может стать глобальной резервной валютой уже к 2046 году

Самый ранний сценарий превращения Bitcoin в глобальную резервную валюту — то есть доминирующую роль в системе резервов, а не просто дополнительный актив — может наступить примерно в середине 2040-х годов. Эта оценка основана на модели, которая рассматривает официальные регулирования, механизмы залога активов и практики ценообразования — международных расчетов как решающих ограничений.

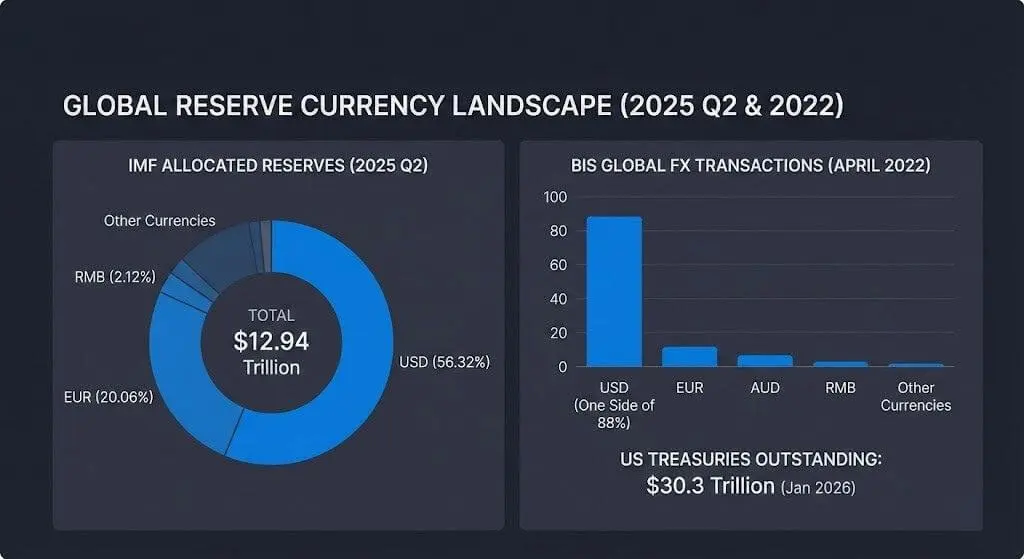

Отправной точкой модели является текущая система резервов, где общий объем международных валютных резервов достигает 12,94 трлн долларов США во втором квартале 2025 года, при этом доллар по-прежнему занимает 56,32% распределенных резервов.

Данные МВФ показывают, почему очень трудно ожидать изменения ситуации в течение следующего десятилетия, даже если частный сектор начнет активно принимать Bitcoin. Масштаб глобальной системы резервов слишком велик, и изменения происходят очень медленно.

В первом квартале 2025 года МВФ зафиксировал долю доллара в глобальных резервах на уровне 57,74%, евро — 20,06%, а юаня — 2,12%. Эти цифры отражают структуру «безопасного» баланса, которую используют центральные банки.

Роль резервной валюты также тесно связана с экосистемой финансирования и хеджирования, стоящей за резервным портфелем. В апреле 2022 года доллар присутствовал в 88% международных валютных сделок.

Основным залоговым активом этой сети остаются облигации Казначейства США. Общий объем находящихся в обращении облигаций составляет около 30,3 трлн долларов, а средний ежедневный объем торгов — примерно 1 047,1 млрд долларов, согласно статистике рынка облигаций Казначейства США за январь 2026 года.

Два шага: резервные активы и доминирующая валютная позиция

История превращения Bitcoin в резервную валюту по сути состоит из двух отдельных, но часто объединяемых этапов.

Первый — «прорыв резервных активов», когда официальные организации и регулируемые финансовые посредники начинают рассматривать BTC как диверсифицированный долгосрочный резерв с ограниченной долей.

Второй — «доминирующая валютная позиция», когда BTC становится стандартной единицей для оценки стоимости, расчетов, залога активов и предоставления трансграничной ликвидности.

Аналитическая рамка IMF по «доминирующей валюте» показывает, почему практики ценообразования и заключения контрактов могут сохраняться очень долго, даже при изменениях в торговых структурах. Тенденции ценообразования и финансирования имеют тенденцию к самоподдержанию, как в обычных условиях, так и в периоды рыночного напряжения.

Параллельно инфраструктура политики и рынков, которая развивается, может продолжать усиливать роль доллара США, а не заменять его. Банк международных расчетов (BIS) сообщает, что проект Agorá исследует токенизацию оптовых центральных банковских валют и коммерческих банковских депозитов на программируемых платформах для трансграничных расчетов. Этот сценарий показывает, что деньги крупных валют и баланс банков остаются «центральными валютными объектами», несмотря на технологические интерфейсы.

В прогнозе по stablecoin на 2025 год Citi прогнозирует, что объем эмиссии stablecoin может достичь 1,9 трлн долларов к 2030 году в базовом сценарии и 4,0 трлн долларов — в оптимистическом.

McKinsey также оценивает, что токенизация реальных активов (не включая криптовалюты и stablecoin) может достигнуть около 2 трлн долларов к 2030 году, с диапазоном 1–4 трлн долларов. Это показывает, что баланс активов может значительно сместиться в сторону цифровизации без изменения единицы учета резервов.

Расширяемый доступ, но все еще остаются официальные ограничения

Доступ к Bitcoin в рамках регулируемой системы расширился, что снизило барьер для его хранения как резервного актива, но не решило проблему его превращения в доминирующую резервную валюту.

10 января 2024 года SEC одобрил 11 заявок по правилу 19b-4 для спотовых ETF Bitcoin, создав стандартную инвестиционную структуру для американских инвесторов и некоторых организаций, которые не могут самостоятельно хранить BTC.

Объем торгов спотовых крипто ETF в США превысил 2 трлн долларов, а общие активы спотовых ETF Bitcoin составляют около 117 млрд долларов по состоянию на 2 января 2026 года. Однако эта цифра больше отражает канал доступа к рынку, чем намерение государств держать резервы.

В краткосрочной перспективе действия центральных банков также показывают другой канал диверсификации: золото. Всемирный совет по золоту сообщает, что центральные банки купили около 1 045 тонн золота в 2024 году, что стало третьим подряд годом с покупками свыше 1 000 тонн.

Опрос этого органа за 2025 год показывает, что 95% центральных банков ожидают роста глобальных золотых резервов, а рекордные 43% планируют увеличить свои золотые запасы в течение следующих 12 месяцев.

Этот поток капитала ограничивает гипотезы о том, что краткосрочная диверсификация официальных резервов автоматически перейдет в BTC. Вместо этого Bitcoin должен конкурировать с уже устоявшимися резервными активами, обладающими долгой историей учета и ликвидности.

Ранний порог по модели: примерно 2046 год

Прогнозируемая оценка достижения Bitcoin статуса «глобальной резервной валюты» зависит от выполнения ряда условий:

- снижение волатильности цен до уровня, приемлемого для резервных портфелей

- стандартизация юридических и регулятивных аспектов хранения и расчетов

- достаточная глубина рынка финансирования и залога для работы даже в кризисных ситуациях

- официальные директивы со стороны государства, выходящие за рамки символических распределений

- изменение практик ценообразования, расчетов или использования залога вне текущей USD-основы

«Ров» (препятствие), которое должны преодолеть эти условия, явно проявляется в макроэкономических данных: доля доллара в резервах, его доминирование на валютных рынках и масштаб залоговых активов Казначейства США.

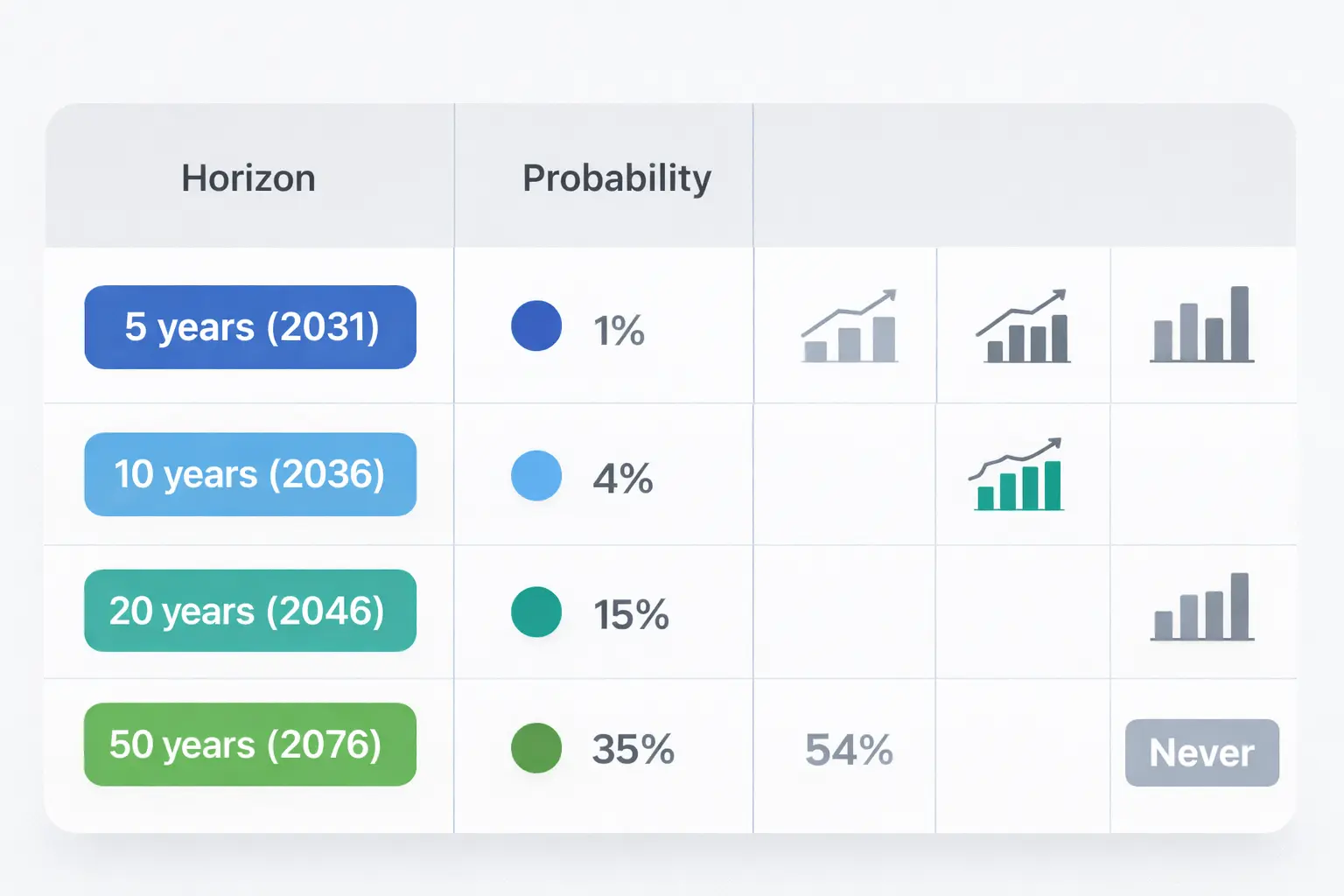

Исходя из этих ограничений, эта сценарная модель дает «самое раннее окно» для достижения Bitcoin статуса доминирующей резервной валюты примерно в 2046 году. Это отличается от возможности более раннего становления BTC как небольшого резервного актива в некоторых портфелях.

Вероятности по каждому временно́му порогу (редактируемая модель)

| Время | Вероятность, что BTC станет глобальной резервной валютой | Связанные с наблюдаемыми ограничениями модели основания |

|---|---|---|

| 5 лет (2031) | 1% | Существующий канал доступа через ETP, однако требования регуляторов к резервам и официальные директивы редко меняются за один цикл, при этом доля USD и его доминирование на валютных рынках остаются высокими (CRS; IMF COFER II квартал 2025; FX-опрос BIS). |

| 10 лет (2036) | 4% | Токенизация депозитов и stablecoin, привязанных к USD, может расширяться на программируемых платформах, укрепляя использование текущей валюты даже при изменениях в платежных технологиях (Проект Agorá BIS; аналитика stablecoin Citi). |

| 20 лет (2046) | 15% | Конвергенция регулирования через циклы и зрелость рынка финансирования могут создать эффект накопления, несмотря на масштаб залоговых активов — облигаций Казначейства США и сильное влияние валютных сетей (статистика рынка Казначейства SIFMA; FX-опрос BIS). |

| 50 лет (2076) | 35% | Длительный период для реструктуризации институтов, однако устойчивость доминирующей валюты в ценообразовании и заключении контрактов остается структурным препятствием (анализ доминирующей валюты IMF). |

| Никогда | 45% | Структурные барьеры включают отсутствие эмитента, поддерживающего систему в кризисных ситуациях, и возможность токенизации систем USD, что поглощает большую часть цифровой денежной потребности (Проект Agorá BIS; stablecoin Citi). |

Итоги

Обобщенные данные показывают четкое разделение между каналами, которые могут быстро расширить взаимодействие с Bitcoin, и каналами, которые очень медленно меняются и определяют статус валюты-резерва.

Токенизированные банковские деньги и stablecoin могут достичь триллионных масштабов за десятилетие, сохраняя при этом USD и банковские депозиты в центре расчетов. Центральные банки могут продолжать увеличивать запасы золота как средство хеджирования баланса, при этом сохраняя USD в качестве ядра валютных резервов.

Эти ограничения делают 2046 год «самым ранним окном» для сценария, при котором Bitcoin достигнет статуса доминирующей резервной валюты в этой модели, — вместо среднего сценария. В краткосрочной перспективе основной вопрос — сможет ли Bitcoin развиться в инфраструктуру ликвидности и залога, достаточно надежную для того, чтобы регуляторы могли держать его в периоды напряженности.

Связанные статьи

Данные: Если BTC пробьет уровень 72 308 долларов, совокупная сила ликвидации коротких позиций на основных централизованных биржах достигнет 11,17 миллиарда долларов

Хешрейт Биткоина падает на 20% в связи с обвалом прибыльности майнинга

Вчера США ETF на биткоин привлекли 417 BTC, а ETF на Ethereum — 10536 ETH