インテル「生死線」時刻:ICUの前で、陳立武はどのように遺産を清算し、自救を開始したのか?

撰文:DaiDai,麦通 MSX

整理:Frank,麦通 MSX

2025 年、インテルにとっては本当に生死の年となる。

AIの舞台中央で踊るNVIDIAと比べると、インテル(INTC.M)はICUの入り口に足を踏み入れたままの状態に近い。昨年末に落胆して退任した「技術伝道師」Pat Gelsingerに代わり、新CEOの陈立武(Lip-Bu Tan)がこの重い古いマシンを正式に引き継いだ。

最新のQ4決算報告も、またしても浮かび上がる疑問を浮き彫りにしている:この百年企業の半導体巨人は、すでに終わりに近づいているのか?

決算発表後の株価動向だけを見ると、答えはおそらく落胆をもたらすものだ。しかし、時間軸を長く取れば、インテルが経験しているのは、回復の兆しではなく、ICUから酸素チューブを外し、自力呼吸を試みる重要な瞬間かもしれない。

客観的に言えば、このQ4決算は、陈立武の就任後の最初の完全な答えであると同時に、キッシンジャー時代の遺産に対する全面的な清算でもある。

インテル2025年度の株価変動、出典:CNBC / Intel Newsroom

一、交代:キッシンジャーの「技術ユートピア」から陈立武の「資本修羅場」へ

「生存は文明の第一の必要条件」—この決算報告を理解する前に、まずインテルが経験している物語の切り替えを見極める必要がある。

Pat Gelsingerがインテルに復帰した当初、彼が描いたのはほぼ理想主義的な青写真だった。すなわち、「5年で5つの製程ノード」を目指す大胆な計画で、製造技術のリーダーシップを取り戻し、米国内半導体製造能力を再構築すること。背後のロジックは非常にシンプルだ—技術でリードすれば、資金は追随してくる。

そのため、世界中に大規模な工場建設が展開された:米国オハイオ、ヨーロッパのドイツとポーランドにて、資本支出は急速に膨張した。

しかし、現実はすぐに反撃を開始した。AIブームが巻き起こり、舞台の中央に立ったのはNvidia(NVDA.M)だった。データセンター分野では、インテルのCPUはもはや主役ではなく、むしろGPUの「付属品」と揶揄されることもあった。さらに、巨額の資本支出はキャッシュフローを飲み込み、株価は継続的に下落。インテルは次第に「技術は正しいが、財務は血を流す」苦境に陥った。

こうして言えるのは、キッシンジャーの退場は、「コストを気にせず技術覇権を追求する」時代の終わりを意味し、陈立武の登場は、まったく異なる生存戦略の始まりを示す—彼はCadenceの元CEOであり、ベンチャーキャピタリストでもある。リスク投資の道に精通し、特に「資産負債表の魔術」に長けているため、就任後の戦略は非常に血なまぐさく、明快だ。すなわち、「損切りして、コアに全投入」:

- **外科手術的なリストラ:**全世界で15%の人員削減、中間層の肥大化をカット

- **戦略的縮小:**ドイツとポーランドの高コスト海外工場を一時停止し、資金を回収

- **戦略的集中:**リソースは二つの目標に絞る—アリゾナのFab 52と18Aプロセス

2025 Q4 - 2026 Q1のINTC株価推移(出典:Yahoo Finance / TradingView)

これは典型的な「損切り—縮小—コア維持」戦略だ。陈立武にとっては、生き残ることが物語を語るよりも重要だ。

二、決算分析:今回の「超予想外」の金鉱はどれほどの価値か?

データに戻ると、インテルのQ4決算は決して無価値ではない。

表面的には、利益は市場予想を上回り、EPSは黒字に復帰。特に0.15ドルの純利益は、リストラの代償を伴ったものの、利益計算書を崖から引き戻した。これは、大規模なコスト削減と効率化が利益計算書の修復を始めた証拠であり、インテルは少なくとも一時的に「持続的な血流失」に陥る危険から脱した。

AI支援による表作成

しかし、さらに深掘りすると、問題は依然として存在している。

まず、売上高は前年比で依然減少中。2025年のAIブームが半導体業界を押し上げる中、AMDとNvidiaのデータセンター事業は高速成長を続けているが、インテル全体の売上は縮小を続けている。これは、今回の利益改善が「節約した利益」によるものであり、「稼いだ成長」ではないことを意味する。

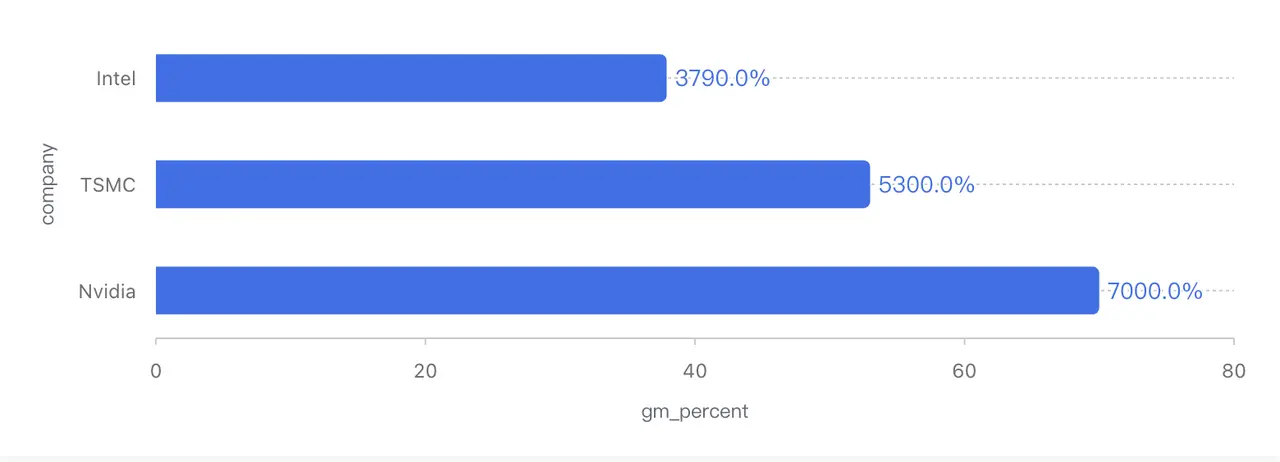

次に、粗利益率は約38%に回復したが、この水準はインテルの歴史の中では非常に低い。10年前は60%前後を維持し、近年も50%前後だった。対照的に、TSMC(TSM.M)の粗利益率は50%以上を維持し、Nvidiaは70%以上に達している。

半導体大手の粗利益率(Gross Margin)比較(2025年第4四半期のNon-GAAP基準)

根本的に、この利益率改善の主な理由は、製品価格の回復ではなく、稼働率の向上による固定減価償却費の薄まりにある。特にサーバー用CPU市場では、インテルは価格戦略を通じてAMDと正面衝突を続けており、価格決定権はまだ完全には取り戻せていない。

言い換えれば、**これは「止血に成功したが、完全回復には至っていない」決算だ。**まるで合格ラインが大きく引き下げられた中での「超常現象」のようだが、根本的には不合格の現状を変えていない。

ただし、市場が最も懸念していたのは資金繰りの問題だったが、その点では状況は緩和されている。Q4時点で、インテルは約374億ドルの現金と短期投資を保有し、四半期内に一部の負債を返済。年間の営業キャッシュフローは約97億ドルだった。

また、同社はMobileyeの一部株式を売却し、Alteraに外部資本を導入し、米国の「CHIPS法」補助金も獲得。これらにより、貴重な時間を稼ぐことに成功した。さらに、Nvidiaのインテルへの50億ドルの戦略投資も、資本面で重要なシグナルを放っている。

総合的に見て、インテルのキャッシュフロー危機は一時的に解消され、少なくとも18Aの量産前の最もコストのかかる段階を乗り切るだけの資金は確保できている。

しかし警戒すべきは、これは「財務の安全」ではなく、「生き延びるための時間を得た」に過ぎない点だ。

三、18AとPanther Lake:最後の逆転チャンスか?

事業構造を見ると、インテルの現状は高度に分化している。

**クライアントPC事業は依然としてキャッシュカウであり、PC業界の在庫サイクルはほぼ解消され、OEMメーカーは補充を再開し、インテルに安定した現金源をもたらしている。**ただし、製品構成と製造コストの制約により、このセクターの短期的な利益率拡大は難しい。

データセンターとAI事業は連続的な下落の後、Q4に前年比約9%の増加を見せた。この反発は、Xeon 6プラットフォームの競争力回復と、クラウド事業者のGPU投資後のCPUリソース再補充によるものだ。しかし、長期的なトレンドを見ると、インテルのデータセンター市場シェアは2021年の高値から大きく後退しており、今は「止まったまま」であり、真の反転ではない。

真の圧力源は、ファウンドリー事業だ。このセクターは、1四半期で数十億ドルの赤字を計上しており、その原因は先進的な製造装置の高額な減価償却、18Aプロセスのコスト増、外部顧客からの収入未だ解放されていない点にある。

**言えるのは、18Aが規模化・量産化されるまで、ファウンドリーは絶え間ない出血の傷口のようなものだ。**ただし楽観的に見れば、決算は過去を示すものであり、18Aの技術は未来を決定づける。米国半導体産業の戦略的地位にとっても重要だ。

正直に言えば、18Aは単なる工程ノードではなく、インテルが王座に返り咲くための唯一の切符だ。

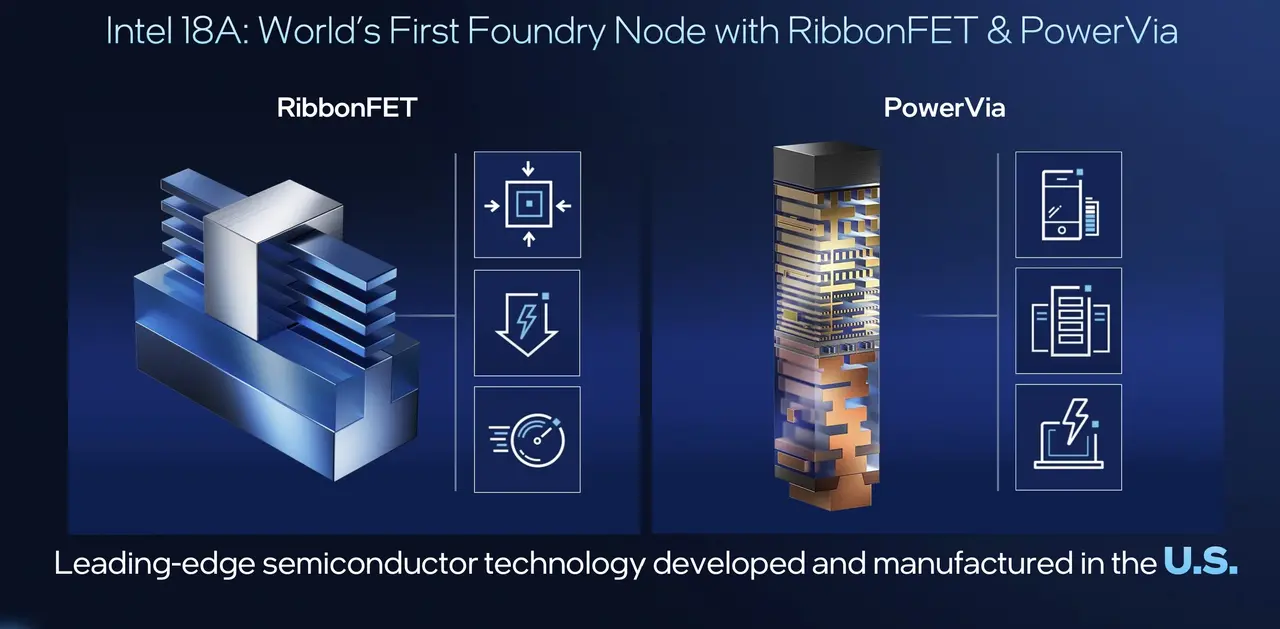

技術的には、18Aは空中楼閣ではない。RibbonFET(GAA)アーキテクチャを採用し、トランジスタ構造の面で業界の主流に追いついた。PowerViaの裏面給電技術は、エネルギー効率と配線密度において一時的な優位性をもたらす。さらに、18Aは初めてPanther Lakeというコンシューマ向けプラットフォームに大規模に適用される。

公式データによると、性能、ゲーム性能、バッテリー持ちのすべてで大きな向上が見られ、特にバッテリー持ちの改善は、x86ノートPCが初めて体験面でApple Siliconに正面から挑戦できるレベルに近づいたことを意味する。

また、Microsoft(MSFT.M)とAmazon(AMZN.M)はすでに18Aの主要顧客となっており、Nvidiaの戦略投資も、インテルの製造能力に対する「地政学的保険」として市場から見なされている。さらに、18Aの良品率は月7%のペースで向上し、予測可能な軌道に入ったとされる。

比較すると、TSMCは2026年末にA16プロセスで類似技術を適用予定であり、2026年にはインテルの18Aが電源技術で世界をリードし、エネルギー効率に敏感な顧客(AppleやQualcomm、AI推論チップメーカーなど)にとって大きな魅力となる。

Panther Lakeチップアーキテクチャと18Aの概要(出典:Intel Tech Tour)

CEOの陈立武は電話会議で次のように述べた:「ファウンドリーの赤字は2024年にピークを迎え、2025年には縮小し始めるだろう。」この目標が達成されれば、赤字縮小とともにインテルの全体利益は爆発的に伸びる可能性がある。

これらは勝利を意味しないかもしれないが、少なくとも、インテルが完全に見捨てられていないことを示している。

四、Q1ガイダンスに市場が動揺?ファンダメンタルズを超えたゲームを読む

表面的には、インテルの決算発表後の大幅下落は、まさに「教科書通り」の市場反応だった。

主な理由は、2026年第1四半期のガイダンスが非常に保守的で、売上予測範囲が市場予想を下回り、Non-GAAP EPSも0に押し下げられたことだ。これは短期資金にとっては、「次の四半期の利益改善は期待できない」という明確なシグナルに等しい。AIの高成長ストーリーに慣れた市場では、このようなガイダンスは売りを誘発する。

しかし、これをファンダメンタルズの悪化とだけ解釈すると、より重要な意味を見逃す可能性がある。より合理的な解釈は、これは新CEOの「キッチンシンク」戦略の一環だ。新CEOの就任は通常、「キッチンシンク」(大掃除)を行い、ネガティブな要素を徹底的に出し尽くし、期待値を下げておくことで、その後のサプライズに備える。

AI支援による表作成

この観点から見ると、Q1のガイダンスは経営の失敗ではなく、戦略的な保守策だ。最も注目すべきは、決算の表面下に浮かび上がる地政学的な暗い線だ。

産業レベルで見ると、インテルが直面している競争環境はほぼ地獄のようだ。

- AMD(AMD.M):Zen 6アーキテクチャが間もなく登場し、TSMCの最先端工場を優先的に利用、製品リズムは安定、路線も明確

- NVIDIA:Blackwellは供給不足で、データセンターの資本支出を引き続き牽引

- ARM / Qualcomm:PC市場でx86を侵食し続け、Apple MシリーズやQualcomm X Eliteは、常に頭上に剣を吊るす存在

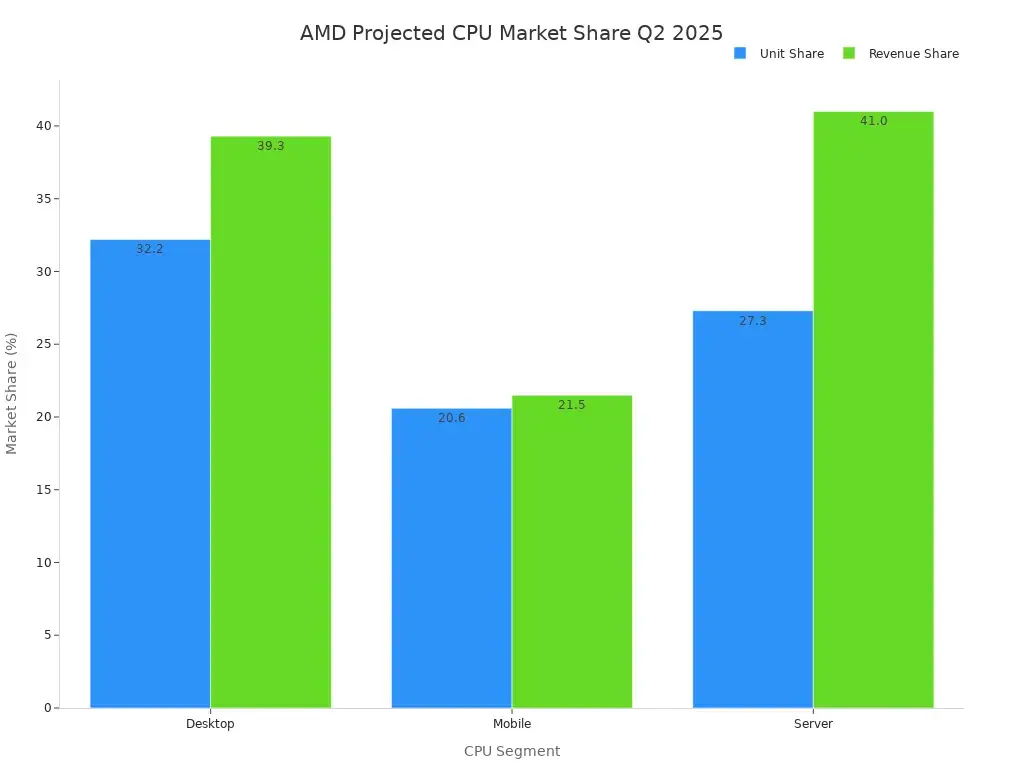

このような状況下で、インテルが短期的に「ビジネス競争」で全ての対抗者を正面から打ち負かすのはほぼ不可能だ。これが示すのは、インテルの評価ロジックが、業績の主線から「システム価値」へと静かにシフトしているという現実だ。

AMD vs Intel CPU市場シェア予測(2025年第2四半期)

これこそ、Nvidiaの50億ドル投資の核心を理解する鍵だ。

表面上は、Nvidiaがインテルに50億ドルを投資するのは直感に反するように見える。なぜなら、一方は世界のAIチップの絶対王者、もう一方は製造請負事業で血を流し続けているからだ。しかし、決算を超え、サプライチェーンの安全保障の観点から見ると、この取引は非常に合理的に思える。

**インテルへの投資とファウンドリー事業の支援、特に先進パッケージングと米国内生産能力の強化は、長期的な「地政学的保険」を自らに買い取る行為だ。**これは、すぐにTSMCから注文を奪うことを目的としたものではなく、あらかじめ活性化可能な代替システムを備えることに他ならない。

これこそ、ホワイトハウスが最も望む展開だ。米国の二大半導体巨頭がある種の「共生構造」を形成し、海外依存を低減させる。

つまり、最激しいビジネス競争の中でも、インテルは依然として「倒れないインフラの要」と見なされている。

最後に

総合的に見て、この決算は全面的な復活の兆しでもなく、終局の判決でもない。

インテルが本当にやったことは、壮大な技術ユートピアの物語を語るのをやめ、より現実的で残酷な道に戻ったことだ:規模を縮小し、現金を守り、唯一のコア変数に賭ける。

その中で、18AとPanther Lakeは、インテルの「予選」だ。勝てば、再び価格設定を見直す可能性もある。負ければ、この百年企業は産業の脇役に追いやられる。

結局のところ、インテルはもはや「資本を好き勝手に浪費できる地主の馬鹿息子」ではなく、ICUの入り口で、綿密に計算しながら資産を管理しなければならない重資産企業になった。

この病院から本当に抜け出せるかどうかは、この決算には答えがなく、今後12〜18ヶ月の実行力にかかっている。