比特幣的短期持有者正在以虧損進行拋售——但這是投降還只是槓桿減少的過程?

比特幣的跌勢穿越了65,000美元的關卡,逼近60,000美元,就像市場長期延遲的一次壓力測試。這次的快速下跌足夠快,迫使多頭重新調整倉位,同時幅度之大也將討論從單一因素的解釋中拉開。

即使是主流媒體也描述這是自2022年底以來比特幣最糟糕的交易週,當時價格一度測試60,000美元區域,隨後反彈回65,000美元以上。

此刻的關鍵問題不在於是否“投降”,而在於:伴隨著賣壓枯竭的信號已經出現到何種程度,還缺少哪些確認,才能提供比單純的再平衡反彈更具說服力的解釋。

“投降”是一個吸引人的概念,因為它暗示著結束,但市場很少以這種方式運作。相反,市場會給出一份“成績單”:槓桿被迫平倉的情況、波動風險指標的變化、資金流的穩定或惡化,以及鏈上數據顯示近期買家是否在大範圍虧損中拋售。

risk-off的跨市場背景引發高Beta加密貨幣拋售潮

要理解為何加密貨幣遭遇大幅拋售,必須從跨市場的全貌著手。2月5日前,美國股市已明顯轉向risk-off狀態。納斯達克100指數在三個交易日內下跌約4.6%,而標普500在同一時期內損失約2.6%。

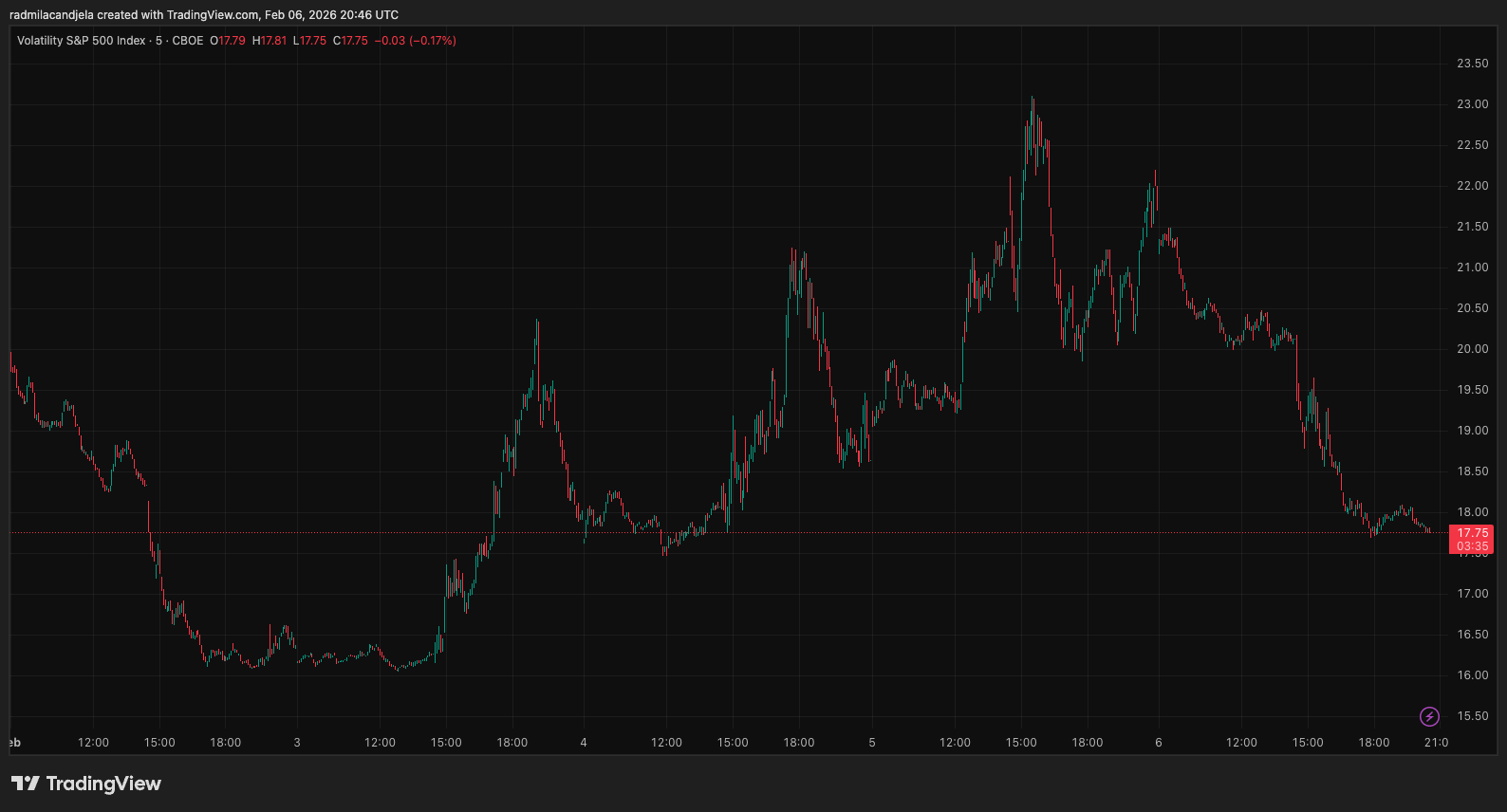

同期,VIX指數飆升約33%。這類波動通常會導致整個市場的流動性收緊,槓桿成本上升,正值投機倉位最為脆弱的時候。

*圖表顯示2026年2月2日至6日CBOE標普500波動率指數(VIX)*這個背景非常重要,因為它顯示加密貨幣正被當作高Beta風險資產來交易,而非封閉的生態系統。當風險偏好普遍下降時,加密貨幣的拋售往往不會伴隨單一新聞,而是反映出投資者從在平靜市場中建立的倉位中撤退。

*圖表顯示2026年2月2日至6日CBOE標普500波動率指數(VIX)*這個背景非常重要,因為它顯示加密貨幣正被當作高Beta風險資產來交易,而非封閉的生態系統。當風險偏好普遍下降時,加密貨幣的拋售往往不會伴隨單一新聞,而是反映出投資者從在平靜市場中建立的倉位中撤退。

比特幣的價格變動很容易追溯到槓桿和投機倉位的清理,結合其他風險資產的疲弱。這是任何“脫殼”過程的第一個要素:交易必須足夠活躍且流動性足夠薄弱,才能迫使部分賣家被迫拋售。

減少槓桿的信號:清算、未平倉合約與資金費用降溫

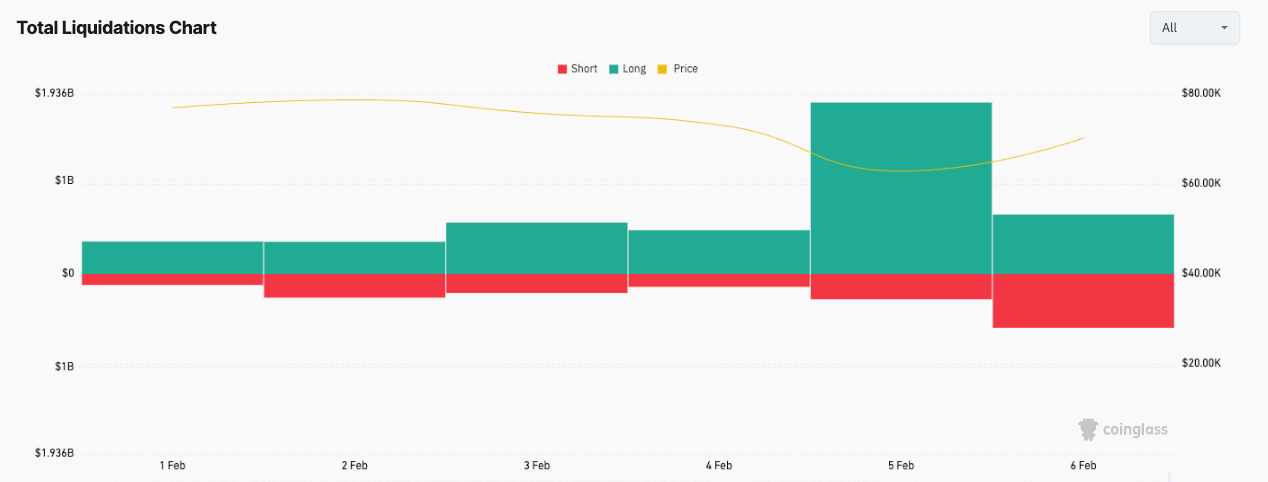

第二個明顯的元素在於清算數據——反映強制賣出的程度。週初,市場經歷超過33億美元的清算,因為其他風險資產同步大跌。

*圖表顯示2月的加密貨幣清算金額(來源:CoinGlass)*儘管每個數字都需謹慎解讀,但整體模式值得關注。真正的脫殼通常會留下痕跡:未平倉合約縮減、資金費用降溫,以及在價格“跌停”期間集中清算。

*圖表顯示2月的加密貨幣清算金額(來源:CoinGlass)*儘管每個數字都需謹慎解讀,但整體模式值得關注。真正的脫殼通常會留下痕跡:未平倉合約縮減、資金費用降溫,以及在價格“跌停”期間集中清算。

這些條件可能會形成短期底部,儘管不能保證那是持久的底。

ETF資金流:傳統與加密需求的關鍵橋樑

第三個因素是ETF資金流——已成為加密與傳統風險偏好之間最明顯的橋樑。

1月,比特幣ETF的資金淨流出超過30億美元,部分解釋了為何跌勢持續而非快速反彈。從1月20日至2月5日,ETF資金持續淨流出約35億美元,即使包括2月2日淨吸金5.618億美元的交易日。

這個模型本身尚非終局判斷,但揭示了市場的核心問題。在拋售潮中,市場需要可靠的底部買盤。當主要資金渠道仍為淨流出時,反彈通常較為薄弱,且高度依賴外部條件。

ETF數據也有助於區分兩種“投降”——一是資金流出投降,投資者因承受力到達極限或風險重整而撤資;二是持有者的投降,當基礎賣壓足夠大,壓倒其他需求,並通過實現虧損明顯體現。

事實上,這兩種現象不一定同時發生。資金可能持續淨流出但不恐慌,而槓桿交易者則是被迫退出的主要群體。反之,也可能出現真實的資金撤出,即使槓桿已被清空,資金仍持續淨流出。

檢視鏈上壓力:短期持有者的SOPR與獲利供應

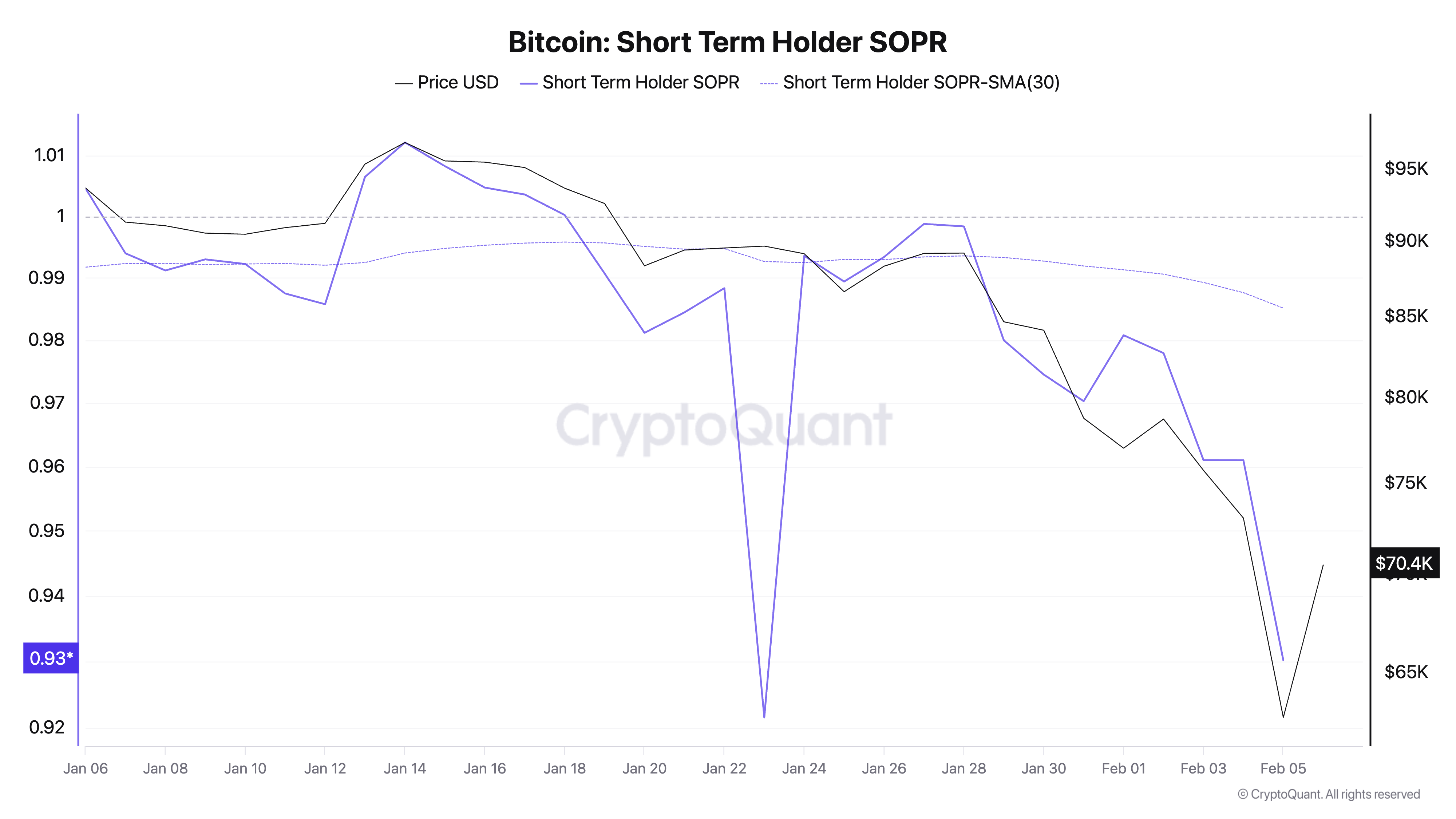

這裡,鏈上指標若適度使用,能發揮作用。最直觀的短期行為衡量之一是短期持有者的SOPR,反映近期買入的幣是否以獲利或虧損被賣出。

數據顯示,2月5日短期持有者的SOPR降至約0.93。低於1.0代表近期買家已實現虧損,跌破0.9區域通常與“弱者出局”階段相關。

30日平均SOPR約在0.985,顯示當時的價值低於短期趨勢。這不代表底部已形成,但確認下跌已超過輕微獲利了結階段,進入許多新進投資者不得不以虧損退出的區域。

*圖表顯示2026年1月6日至2月5日比特幣短期持有者的SOPR(來源:CryptoQuant)*另一個鏈上角度是獲利供應比例。該指數由約55.26%降至2月5日的52.11%,短短一天內下跌超過3個百分點,顯示部分投資者已由獲利轉為虧損。

*圖表顯示2026年1月6日至2月5日比特幣短期持有者的SOPR(來源:CryptoQuant)*另一個鏈上角度是獲利供應比例。該指數由約55.26%降至2月5日的52.11%,短短一天內下跌超過3個百分點,顯示部分投資者已由獲利轉為虧損。

脫殼通常伴隨快速轉變:一大批“輕鬆”持有者突然陷入虧損區域,問題在於他們是否能承受波動,或會因時間、槓桿或風險限制被迫拋售。

缺少的確認:持久脫殼的條件

綜合來看,2月5日至6日的變化顯示市場經歷了明顯的“痛苦”。加密與股市的risk-off關聯加強,槓桿清算激增,ETF資金淨流出持續削弱邊際需求,鏈上數據證實近期買家正處於虧損狀態。

但尚未明朗——也是這次更像思考測試而非明確結局的原因——是市場是否已出現持久脫殼的確認信號。

賣壓枯竭是一個過程,而非瞬間。在“乾淨”投降事件中,常見的情況是:在明顯的清算高峰後,清算量迅速下降,即使價格仍在波動。未平倉合約逐步回穩,資金費用維持低位,價格也不再創新低,暗示賣方已完成任務。

在資金層面,應觀察ETF撤資速度是否放緩,或至少不再加快。否則,每次反彈都可能成為新一輪供給的契機。

因此,2月6日突破70,000美元的反彈應被視為一個訊號,而非結論。在高波動性環境與股市連續下跌的背景下,反彈可能迅速來臨,倘若倉位被清理,但也可能迅速消失,若底層需求尚未回歸。

下一階段的觀察框架:資金流、強制拋售與風險條件

關鍵不在於某個具體的價格目標,而在於一個分析框架,用來解讀接下來的變化,避免將故事強加於每個微小波動。

若ETF資金持續大幅淨流出,市場仍面臨前所未有的阻力。若清算力度降低且維持在低位,價格盤整,則代表強制拋售的階段可能接近尾聲。若短期持有者的SOPR逐步回升至1.0,且獲利供應比例穩定,則顯示近期買家已不再恐慌拋售。再者,若股市回歸平衡、波動降溫,則加密貨幣仍有反彈空間,即使缺乏明確的催化劑。

“投降”的故事總是吸引人,因為它承諾一個明確的結局。但市場很少迎合這種期待。它提供的是一系列可觀察的壓力信號,過去一週正是多重因素同時出現:強烈的risk-off、槓桿清算、持續的ETF資金流出,以及鏈上數據顯示買家正處於虧損。

這是否會成為轉折點,取決於暴力階段之後的情況——當強制拋售逐漸平息,市場能否吸引邊際需求。這才是值得關注的問題,因為它是純粹反彈與新價格階層的分界線。

相關文章

BTC 跌破 67000 USDT,市場情緒變得更加緊張。投資者開始擔心價格是否會進一步下跌,並尋找可能的支撐點。分析師建議保持謹慎,並密切關注市場動態,以避免損失擴大。