26億美元比特幣與以太坊期權到期,空頭倉位主導衍生品市場

預計將有約26億美元的比特幣和以太坊期權合約於2026年3月6日到期,衍生品數據顯示儘管近期加密市場價格回升,但市場偏空的趨勢仍然明顯。

預計將有約26億美元的比特幣和以太坊期權合約於2026年3月6日到期,衍生品數據顯示儘管近期加密市場價格回升,但市場偏空的趨勢仍然明顯。

比特幣期權佔約22.3億美元的到期額,買權與賣權比率為1.70,顯示對下行保護的需求強烈,而以太坊的3.98億美元到期額則呈現較中性的0.90比率,因為BTC的隱含波動率升至55%,ETH則升至75%。

期權到期概況

比特幣到期指標

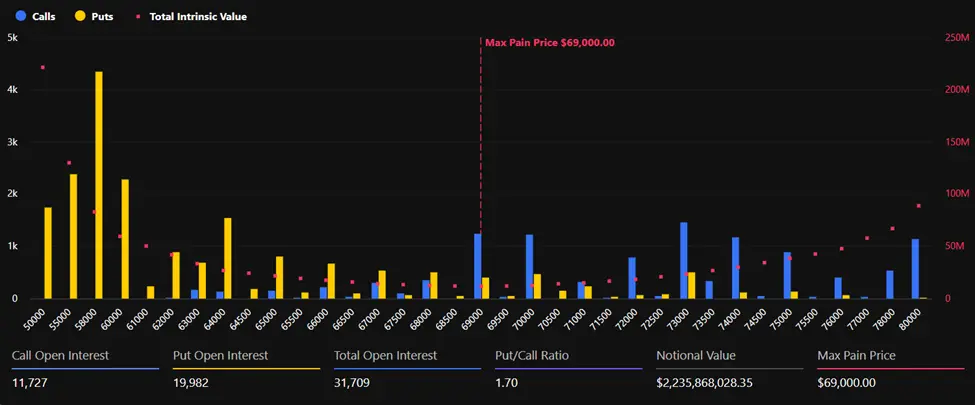

今日比特幣期權到期約涉及31,709份未平倉合約,名義價值約22.3億美元,約佔衍生品市場總未平倉合約的7%。買權與賣權比率為1.70,意味著看跌期權(押注價格下跌)明顯多於看漲期權。尚有近20,000份賣權合約未平倉,較少於12,000份的買權合約多。

(資料來源:Deribit)

(資料來源:Deribit)

比特幣的最大痛點(最大痛點)估算為69,000美元,約比現貨價格70,731美元低1,700美元。最大痛點是指在該價格水平,最多的期權合約將到期一文不值,常在結算時期形成短期的引力。隨著期權接近Deribit的UTC 08:00到期時間,交易者預期價格可能向該水平波動。

以太坊到期指標

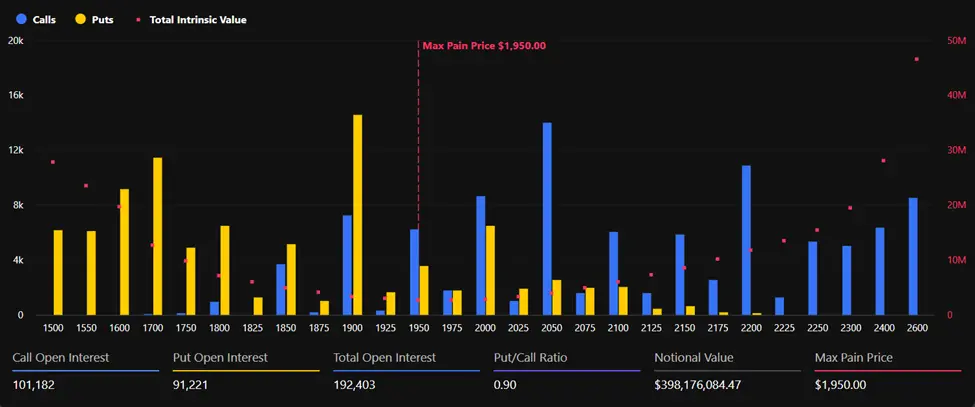

今日到期的以太坊期權名義價值約3.98億美元,涉及192,403份未平倉合約。買權與賣權比率為0.90,較比特幣更為平衡,顯示ETH衍生品交易者的看空情緒較不明顯。

(資料來源:Deribit)

(資料來源:Deribit)

以太坊的最大痛點為1,950美元,較目前約2,070美元的交易水平低120美元。與比特幣相比,現貨價格與最大痛點之間的差距較小,可能表示到期引發的波動性較低。

期權市場情緒分析

看漲期權賣出主導

儘管本週價格回升,比特幣重返70,000美元心理關卡並挑戰75,000美元,期權市場數據顯示價格走勢與衍生品持倉之間存在明顯差異。分析平台Greeks.live報告指出,過去兩天看漲期權的賣出佔據主導,顯示市場對持續上漲動能的信心有限。

賣出看漲期權通常反映交易者預期資產不會進一步大幅上漲。賣出看漲期權的交易者收取權利金,同時押注反彈將不持續,表明專業市場參與者對當前反彈持謹慎態度。

買權與賣權比率差異

比特幣較高的買權與賣權比率(1.70)與其價格回升形成對比,突顯衍生品交易者的謹慎情緒。買權提供下行保護或投機性看空敞口,當前比率顯示交易者仍在防禦性布局,儘管近期價格上漲。

以太坊較為平衡的0.90比率則暗示較中性的位置,但仍反映一定的謹慎,因為低於1.0的比率通常代表看漲情緒。兩者之間的差異可能反映其各自預期的不同走向,受到近期網絡發展和市場動態的影響。

波動率與市場持倉

隱含波動率上升

本週反彈期間,兩資產的隱含波動率均有所上升。比特幣的主要期限隱含波動率為55%,以太坊則達到75%,反映市場對短期價格波動的預期升高。

反彈期間較高的隱含波動率可能表示期權買方為對沖潛在反轉而支付更高的保險費,而非單純追逐漲幅。這與比特幣的高賣出期權未平倉量和看漲期權賣出活動的主導相符。

未平倉合約集中度

比特幣在衍生品市場中的未平倉合約比例已達近期高點,突顯該資產在當前期權持倉中的重要角色。今日到期的合約約佔總未平倉合約的7%,Greeks.live描述為近期最低水平之一,顯示大部分持倉超出本次結算日期。

市場展望與到期影響

看空階段評估

Greeks.live分析師警告,儘管本週市場反彈,但整體市場仍處於看空階段。“追漲的價值主張平庸,底部尚未確認,”他們寫道,指出儘管價格持續上漲,動能已放緩。

這一評估與衍生品數據一致,顯示防禦性持倉和對上漲持有限信心。比特幣的高賣出未平倉量和看漲期權賣出主導,表明專業交易者對反彈持謹慎態度。

到期後的考量

今日到期是否引發短期波動激增,或平靜度過,可能取決於比特幣和以太坊的價格在結算時是否接近各自的最大痛點。現貨價格與最大痛點之間的較大差距可能在到期後引發更劇烈的價格波動,因為交易者會重新調整持倉。

比特幣目前約1700美元的差距(價格與69,000美元最大痛點)在到期時可能帶來下行壓力,而以太坊較窄的120美元差距則暗示較少的到期引發動態。

常見問題:期權到期與市場影響

Q:什麼是期權交易中的最大痛點,為何對今日到期很重要?

A:最大痛點是指最多期權合約到期一文不值的價格水平,會造成期權持有人集體最大損失。此水平常在結算時期形成短期引力,市場做市商和大戶可能會推動價格向該水平靠攏,以降低支付義務。比特幣的最大痛點為69,000美元,低於現價約1,700美元;以太坊的最大痛點為1,950美元,低約120美元。

Q:比特幣的買權與賣權比率為1.70,代表市場情緒如何?

A:比率高於1.0表示買權(押注價格上漲)少於賣權(押注價格下跌)。比特幣的1.70比率顯示對下行保護的需求強烈,儘管近期價格突破70,000美元。這種差異暗示市場持謹慎態度,對持續上漲的信心有限。

Q:今日的期權到期與平常市場活動相比如何?

A:總計26億美元的到期規模約佔加密衍生品市場總未平倉合約的7%,Greeks.live描述為近期最低水平之一。這表示大部分持倉超出今日結算,可能降低對市場的影響,與較大到期事件相比較為平穩。

Q:什麼是隱含波動率,為何在價格反彈期間上升?

A:隱含波動率反映市場對未來價格波動的預期,基於期權定價。比特幣的IV升至55%,以太坊升至75%,顯示市場預期短期內波動性升高。較高的IV可能表示期權買方為對沖潛在反轉支付更高的保險費,與買權比率和賣出活動的防禦性布局一致。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言