Giao dịch

Loại giao dịch

Giao ngay

Giao dịch tiền điện tử một cách tự do

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy, giao dịch giao ngay, không cần vay, không cháy tải khoản

Futures

Futures

Point

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Khởi động

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

New

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Futures Point

New

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

New

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

VIP

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Thế chấp tiền điện tử để kiếm tiền từ các sản phẩm PoS

BTC Staking

HOT

Stake BTC và kiếm APR 10%

Đúc GUSD

New

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

- Chủ đề thịnh hànhXem thêm

20K Phổ biến

132.3K Phổ biến

16.8K Phổ biến

4.5K Phổ biến

199.4K Phổ biến

- Gate Fun hotXem thêm

- Vốn hóa:$1MNgười nắm giữ:5155

- Vốn hóa:$1.2MNgười nắm giữ:4823

- Vốn hóa:$667.5KNgười nắm giữ:123

- Vốn hóa:$136.4KNgười nắm giữ:179

- Vốn hóa:$75.4KNgười nắm giữ:2458

- Ghim

Trong Cuộc Đua Token hóa Ở Châu Á — Tại Sao Franklin Templeton Đang Đặt Cược Lớn

Việc token hóa đang chuyển từ thử nghiệm sang thực tiễn. Diễn đàn Kinh tế Thế giới dự đoán rằng thị trường vốn tư nhân và vốn đầu tư mạo hiểm có thể tăng lên khoảng 700 tỷ USD, điều này được kỳ vọng sẽ được token hóa. Quy mô tiềm năng đó vẫn sẽ định hình lại tài chính toàn cầu.

APAC đã tiến lên phía trước. Các quỹ ETF giao ngay của Hồng Kông đã thu hút $400 triệu vào ngày đầu tiên. Nhật Bản đang chuẩn bị một quỹ ETF được hỗ trợ bởi SBI với Franklin Templeton. Singapore đang thiết lập các khuôn khổ token hóa. Những cột mốc ETF này quan trọng cả riêng lẻ và như những bước đệm hướng tới việc token hóa rộng rãi hơn.

Sự thúc đẩy ETF của Nhật Bản: Trước hết là bán lẻ, sau đó là các tổ chức

Trong một cuộc phỏng vấn độc quyền, Max Gokhman, Phó Giám đốc Đầu tư tại Franklin Templeton Investment Solutions (FTIS), đã giải thích lý do tại sao dòng vốn từ nhà đầu tư nhỏ lẻ, cược thay thế và việc các quốc gia áp dụng có thể thúc đẩy giai đoạn tiếp theo.

Những nhận xét của ông nhấn mạnh cả cơ hội và rủi ro. Trong khi ETF đánh dấu những điểm vào đầu tiên, câu chuyện lớn hơn là cách mà việc mã hóa có thể mở rộng trên các loại tài sản và thiết lập lại cấu trúc thị trường. Tuy nhiên, lịch sử cho thấy thị trường hiếm khi di chuyển theo một đường thẳng.

Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) đã cập nhật hướng dẫn quỹ của mình vào năm 2025, tạo điều kiện cho các quỹ ETF mới với các đối tác như SBI Holdings. Gokhman tin rằng các nhà đầu tư bán lẻ sẽ cung cấp thanh khoản đầu tiên. Ông lập luận rằng các tổ chức sẽ theo sau khi các thị trường thứ cấp trưởng thành.

Trong khi anh ấy xem bán lẻ như một chất xúc tác, lịch sử cho thấy dòng tiền ban đầu có thể suy yếu nếu không có nhu cầu mạnh mẽ từ các quỹ hưu trí và quỹ đầu tư. Câu chuyện ETF của Nhật Bản minh họa cách nhu cầu bán lẻ ngắn hạn có thể tạo nền tảng cho các thị trường token hóa mà các tổ chức có thể cuối cùng chấp nhận.

Gokhman nhấn mạnh rằng các tổ chức ít quan tâm đến quỹ LP phân đoạn. Thay vào đó, họ muốn các phương tiện quản lý sự biến động và tăng cường thanh khoản — các điều kiện cần thiết cho việc áp dụng quy mô lớn.

Cá cược Proxy và $2.7B Cung Solana

Trước khi có ETF, các nhà đầu tư đã theo đuổi các proxy. MetaPlanet đã công bố rằng họ đã tích lũy hơn 15,000 BTC. Remix Point cũng thu hút dòng tiền đầu cơ. Các nhà quản lý ở Hồng Kông đã cảnh báo về đòn bẩy và rủi ro đối tác khi các ETF giao ngay được ra mắt.

Gokhman lưu ý rằng các thị trường cho vay của Solana đã nắm giữ 2.7 tỷ đô la trong các cam kết. Điều này siết chặt nguồn cung và đẩy giá lên, cho thấy sự thèm muốn nhưng cũng phóng đại rủi ro hệ thống. Những cược thay thế này cho thấy nhu cầu đang gia tăng và giải thích tại sao các phương tiện mã thông báo được quản lý có thể là điều cần thiết cho sự ổn định.

Lợi thế Token hóa của APAC

Các thị trường APAC đang di chuyển trước, nhưng cũng sâu hơn. Tại Token2049 ở Singapore, các giám đốc điều hành của Franklin Templeton đã gặp gỡ các văn phòng gia đình và khách hàng OCIO. Họ không yêu cầu chỉ đơn giản là tiếp xúc, mà là các chiến lược có cấu trúc.

MAS của Singapore đã mở rộng Dự án Guardian và hoàn thiện một khung pháp lý cho các quỹ token hóa, với mục tiêu tiếp cận bán lẻ vào năm 2027. Báo cáo của WEF ước tính rằng thị trường PE/VC có thể đạt khoảng $7T vào năm 2030, với khoảng 10% được token hóa ( khoảng $0.7T).

Tiến trình ETF cho thấy sự khao khát, nhưng sự tham gia sâu hơn của các tổ chức tại APAC cho thấy việc token hóa là sự chuyển đổi lớn hơn đang diễn ra. Châu Âu, ngược lại, tập trung vào sự tuân thủ. Mỹ vẫn chìm trong sự không chắc chắn.

Gokhman lưu ý rằng trong khi Mỹ sẽ vẫn là nguồn doanh thu số một của Franklin Templeton, khách hàng APAC cho thấy sự trưởng thành hơn trong tài sản kỹ thuật số. Sự phân chia này minh họa cách mà các chiến lược toàn cầu phải cân bằng giữa quy mô ở Mỹ với sự đổi mới ở châu Á.

Địa chính trị và Phi đô la hóa

Ngân hàng Thanh toán Quốc tế (BIS) đã ghi nhận sự suy giảm chậm trong sự thống trị của đồng đô la. Gokhman lập luận rằng các chính sách thời Trump đã khiến đồng đô la trở nên kém hấp dẫn hơn, làm tăng nhanh nhu cầu đối với các tài sản kỹ thuật số.

Ông ấy nói rằng bối cảnh là địa chính trị. Khi Mỹ xung đột ngay cả với các đồng minh, nhu cầu về đô la suy yếu. Đối với các khoản thanh toán xuyên biên giới, việc tránh SWIFT khiến blockchain trở thành sự thay thế rõ ràng. Động lực đó củng cố tài sản số như các đường ray trung lập cho các giao dịch toàn cầu. Việc phi đô la hóa có thể đóng vai trò như một cú hích địa chính trị, làm cho các đường ray token hóa trở nên cấp bách hơn so với việc áp dụng ETF đơn thuần.

Token không ngủ

Khác với tài sản truyền thống, thường ngừng hoạt động vào cuối tuần, tài sản được mã hóa hoạt động 24/7. Gokhman đã nêu điều này trong một câu: “Tiền không bao giờ ngủ, nhưng token thì không.”

Đối với các nhà đầu tư, điều này có nghĩa là việc mã hóa sẽ không chỉ mở rộng danh sách sản phẩm. Nó sẽ thiết lập lại nhịp độ của tài chính. Các danh mục đầu tư sẽ phải thích ứng với một thế giới nơi các thị trường không bao giờ ngừng hoạt động.

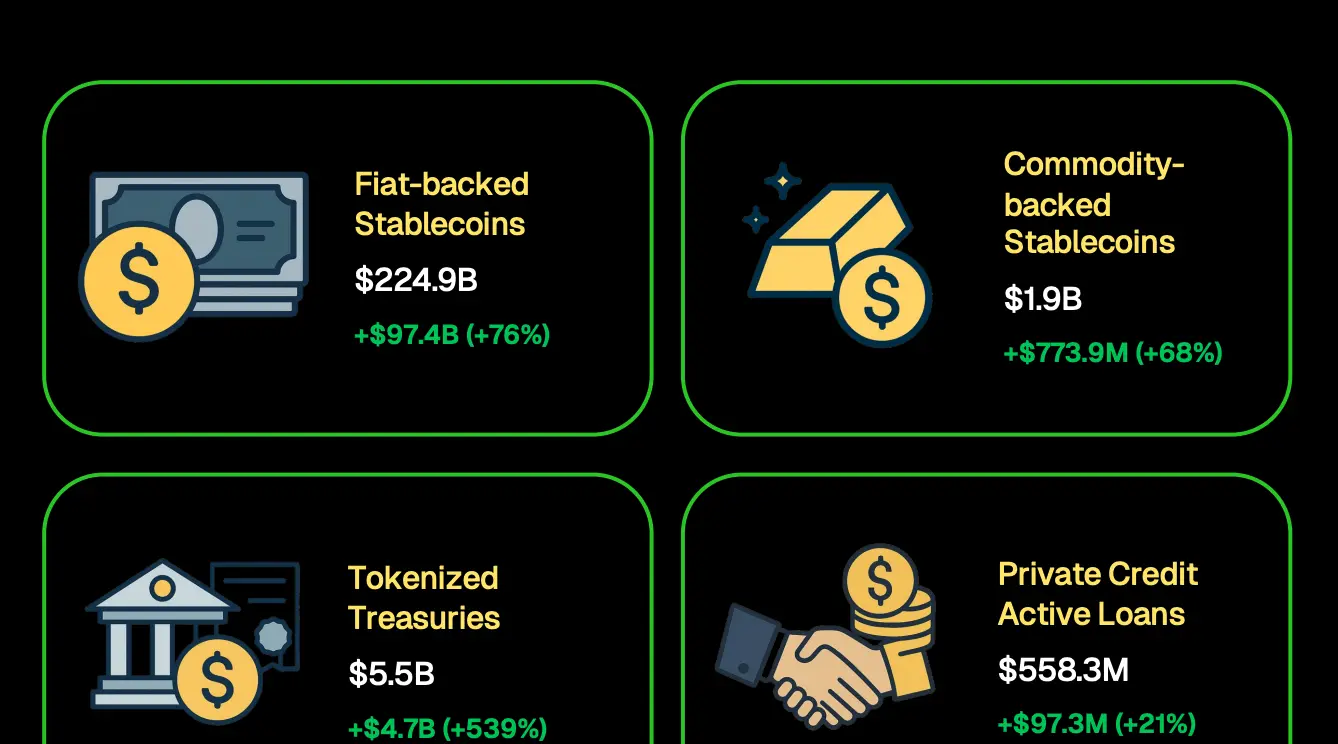

Trên thực tế, theo các nền tảng dữ liệu, trái phiếu được token hóa đã vượt qua 5,5 tỷ đô la, trong khi stablecoin đạt 224,9 tỷ đô la. ETFs có thể giới thiệu nhiều nhà đầu tư hơn về sự tiếp xúc với tiền điện tử, nhưng việc token hóa có thể định nghĩa lại cách mà các tài sản được giao dịch, thanh toán và lưu trữ giá trị.

Làn sóng token hóa đầu tiên có khả năng không bao trùm mọi tài sản ngay lập tức. Lịch sử cho thấy, các thị trường bắt đầu với những công cụ đã có tính thanh khoản và được tin cậy bởi các tổ chức. Điều đó có nghĩa là quỹ thị trường tiền tệ, trái phiếu chính phủ và ETF theo dõi chỉ số có khả năng sẽ là những ứng viên sớm.

Khi lòng tin được xây dựng, việc mã hóa có thể mở rộng sang tín dụng tư nhân, bất động sản, hoặc thậm chí là tài sản văn hóa — những lĩnh vực mà Gokhman tin rằng blockchain cho phép một cách độc nhất.

Đổi mới và Quan hệ đối tác

Ngoài ETFs, Franklin Templeton đang thử nghiệm các phương tiện mới. Gokhman gợi ý rằng mặc dù thông tin chi tiết về quan hệ đối tác với một nền tảng giao dịch nhất định vẫn còn hạn chế, công ty cũng đang khám phá các hợp tác chiến lược khác để mở rộng các trường hợp sử dụng token hóa.

Đối với các nhà đầu tư, điểm mấu chốt là các nhà quản lý tài sản đang mở rộng các thử nghiệm để định vị cho quy mô, ngay cả khi nhiều chiến lược vẫn còn bị giữ kín. Các mối quan hệ đối tác không chỉ là về thị phần - chúng báo hiệu cách mà các công ty lâu đời đang chuẩn bị cho hạ tầng token hóa trở nên phổ biến.