Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Tipo de negociação

Negociação à Vista

Negoceie criptomoedas livremente

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Tokens Alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Futuros

Futuros

Pontos

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Ganhar

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

New

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

New

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Staking suave

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

New

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça staking de BTC e ganhe 10% de TAEG

Cunhagem de GUSD

New

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

- Tópicos em destaqueVer mais

5K Popularidade

16.2K Popularidade

51.6K Popularidade

152K Popularidade

203.1K Popularidade

- Gate Fun tendênciaVer mais

- LM:$9.3MTitulares:1099

- LM:$815.8KTitulares:10606

- LM:$717.7KTitulares:137

- LM:$707.1KTitulares:22780

- LM:$172KTitulares:3299

- Fixar

TGE da Meteora: Qual é o valor justo para o MET?

Olá a todos, feliz terça-feira. Enquanto a segunda-feira começou forte, a fraqueza prevalece amplamente. Sob a superfície, os volumes do DEX à vista e os empréstimos ativos permanecem perto dos máximos. Há um novo token a ser lançado esta semana com o MET da Meteora: Onde poderá estar o valor justo?

Índices

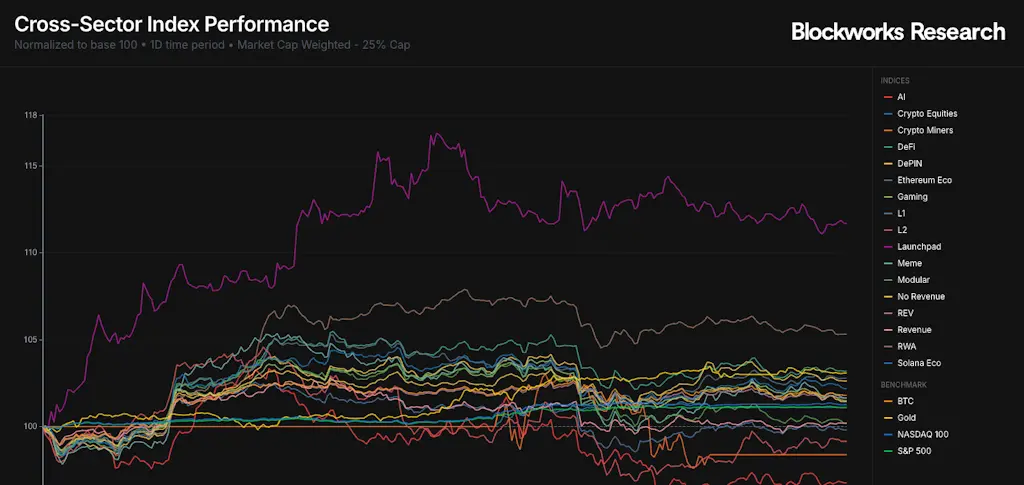

A semana começou com força, já que o BTC subiu 7% em relação ao mínimo estabelecido na última sexta-feira. As plataformas de lançamento foram o setor de melhor desempenho na sessão de negociação de segunda-feira, enquanto a IA foi a que mais perdeu, revertendo parte da força e fraqueza relativa exibida por cada um ao longo da semana passada.

Ao ampliar a visualização para a semanal, a recente força nos launchpads posiciona este setor como o vencedor relativo, apenas superado pelo Ouro, que fechou na segunda-feira novamente perto de um recorde histórico. De forma geral, a maioria dos índices continua negativa na semanal após o evento histórico de liquidação. Dentro do índice de launchpads, AUCTION, um launchpad na BSC, é o único ticker a mostrar ganhos positivos na semanal, com um aumento de 46%.

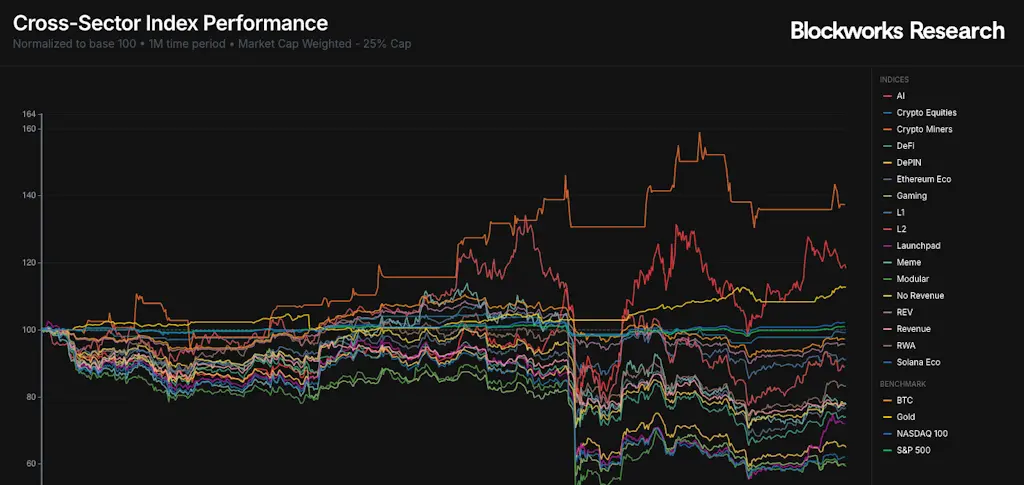

Embora os prazos mais curtos mostrem algum verde, o mensal demonstra que quase todos os índices cripto estão em baixa nos últimos 30 dias. A liquidação de 10 de outubro deixou uma ampla fraqueza em todos os setores, com o Ouro, Mineradores de Cripto, IA e índices de Ações sendo as únicas áreas de força.

O VIX retraiu significativamente, caindo para 18 após o aumento na manhã de sexta-feira para 29. Tanto o S\u0026P500 quanto o Nasdaq negociaram em alta durante a sessão de segunda-feira, fechando a apenas um passo de um novo máximo histórico.

Atualização de Mercado

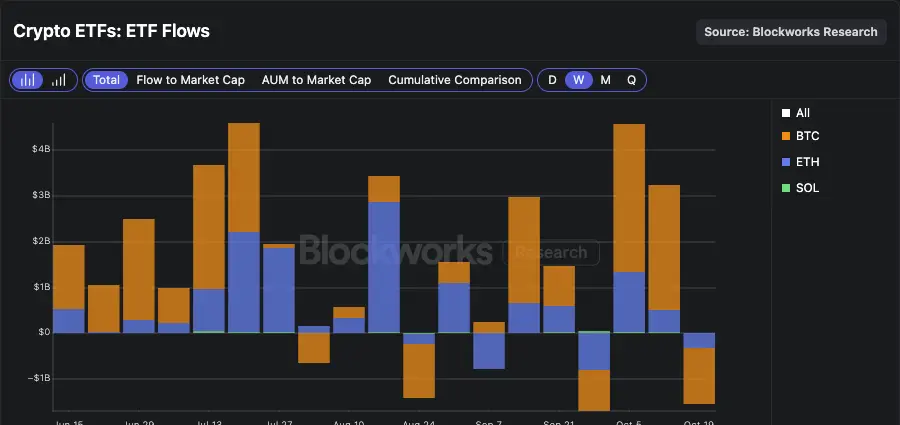

Os fluxos de ETF continuam contidos e negativos. Segunda-feira mostra -$40 milhões em BTC, -$145 milhões em ETH, e +$27 milhões em ETFs de SOL. Olhando para a semana, na semana passada houve -1,5 bilhões de dólares em saídas líquidas nos ETFs, revertendo parte da acumulação de uma abertura muito forte em outubro. Os ETFs de SOL foram o único produto a mostrar entradas líquidas, adicionando +$14 milhões.

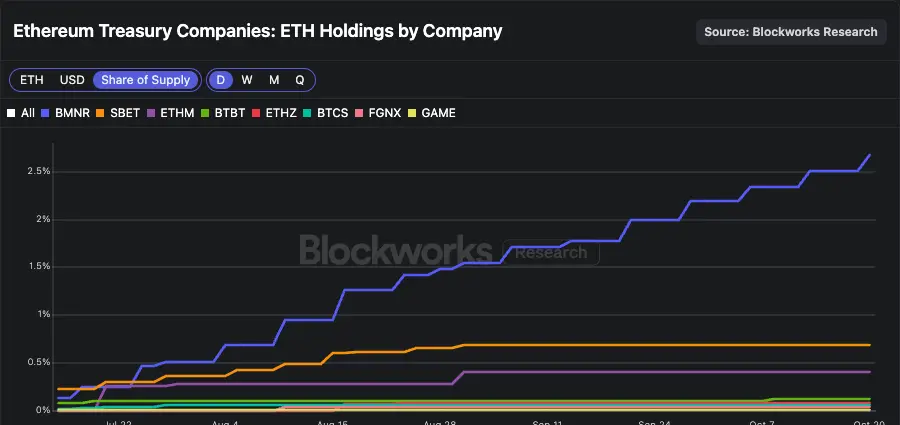

Dentro dos DATCOs, o BMNR está a destacar-se. O veículo agora detém 3.236.014 ETH, mais do que as participações de todos os outros DATCOs de ETH combinados, e 2,67% do total da oferta de ETH. Notavelmente, o BMNR continuou a aumentar a sua pilha de ETH em quase ~70% desde o final de agosto, enquanto a maioria dos outros DATCOs de ETH estabilizou. Ao fazê-lo, a quota de mercado do BMNR do ETH detido pelos DATCOs cresceu de 50% para cerca de 65% agora.

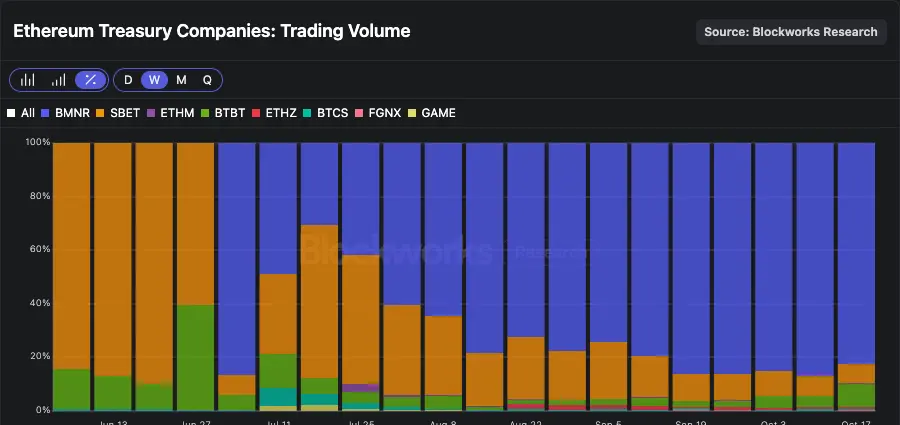

Esta história é refletida nos volumes de negociação dos DATCOs de ETH. A BMNR tem representado 60-85% do volume de negociação dos DATCOs de ETH, permitindo que suas ações sejam as mais líquidas. Esta característica de liquidez dá ao veículo um apetite preferencial por parte de alocadores maiores e também reduz o impacto marginal no preço de ofertas de ações ATM. A BMNR parece ser a vencedora clara neste setor para empresas de tesouraria ETH.

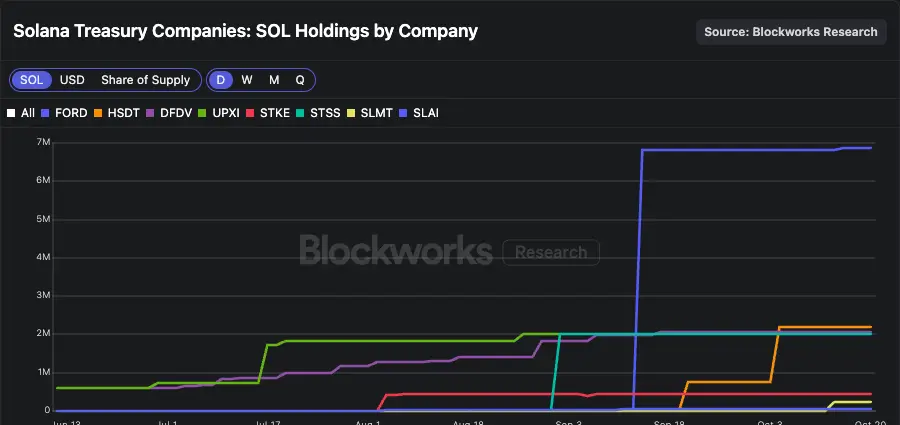

Dentro dos SOL DATCOs, a situação é menos clara. A FORD continua a ser o maior veículo por participações, com quase a totalidade deste tamanho adquirida através dos rendimentos da oferta PIPE. O veículo ainda não conseguiu aumentar significativamente a sua participação através de ofertas de ações ATM, apesar de ter sido autorizado um programa de oferta ATM de $4 bilhões.

Descendo a lista, o crescimento das participações permanece contido, com o HSDT recentemente a mover-se para o segundo lugar.

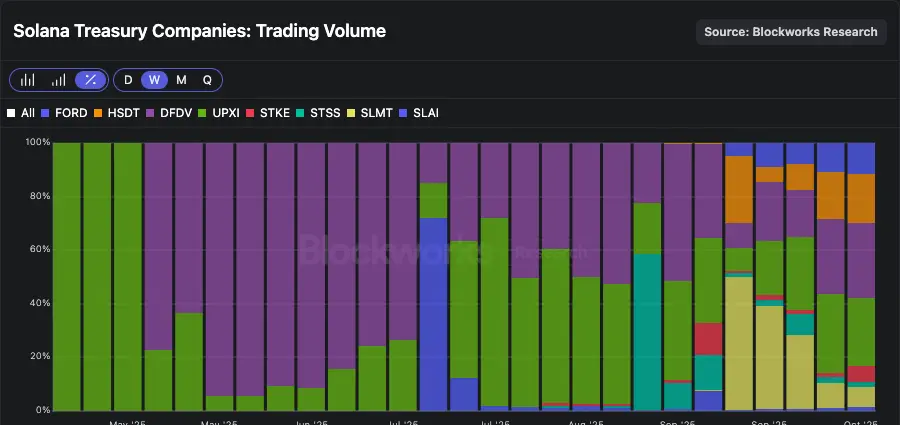

Os volumes de negociação para SOL DATCOs contam uma história semelhante. Enquanto o DFDV foi uma vez a maior parte dos volumes deste setor, a imagem mudou para uma divisão mais equilibrada entre os principais nomes. Enquanto a FORD representa ~43% do SOL detido por DATCOs, ela representa apenas ~10% do volume de negociação do setor, mostrando relativamente pouco turnover na ação. Estes dados podem ser bons fundamentos para justificar por que muito pouco SOL foi acumulado através da oferta de ATM da FORD.

Enquanto o BMNR está a emergir como um claro vencedor para os nomes ETH, o líder no setor SOL pode ainda estar em disputa. Ao longo do próximo mês, eu esperaria que os volumes se concentrassem cada vez mais em torno dos principais nomes, e que a nata subisse ao topo.

TGE da Meteora: Qual é o valor justo para MET?

O tão aguardado TGE da Meteora (MET) ocorrerá na quinta-feira, 23 de outubro. Ao contrário da recente tendência de projetos que realizam uma venda de ICO, a Meteora não está arrecadando fundos antes do TGE. Em vez disso, está fazendo um airdrop para recipientes elegíveis, incluindo detentores da Mercurial, LPs da Meteora, stakers da JUP e parceiros de launchpad. Os recipientes do airdrop receberão MET desbloqueado por padrão ou optarão por fornecer liquidez no lançamento para ganhar taxas de negociação ( até um limite de 10% do fornecimento total de 1 bilhão de tokens).

Como contexto histórico, o Meteora foi lançado em fevereiro de 2023 pela equipe por trás do Jupiter, o maior agregador de DEX da Solana e plataforma de trading de perpétuos. Quando o Meteora foi lançado, a iteração anterior do protocolo, Mercurial Finance, foi descontinuada. A razão para o encerramento do Mercurial, juntamente com seu token de governança (MER), foi que havia quantidades significativas de MER envolvidas na FTX/Alameda, então a equipe decidiu que a melhor ação seria reconstruir a plataforma com um novo token (MET).

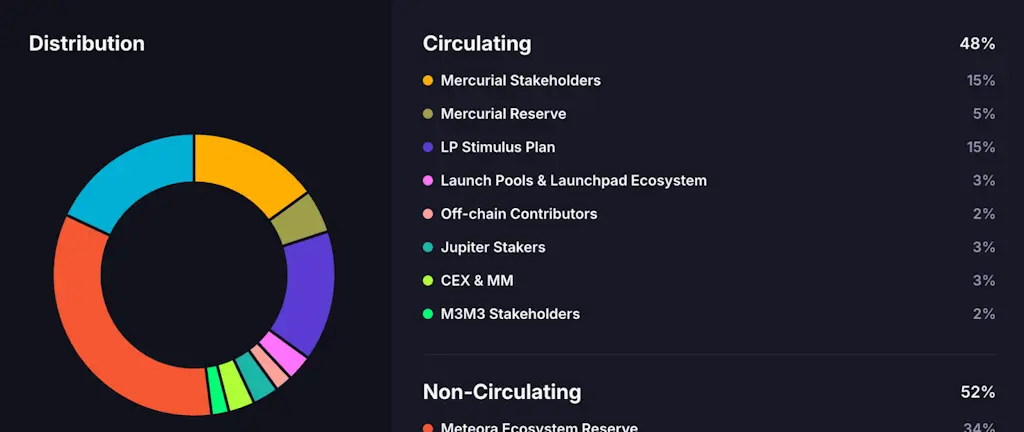

Em 2023, a equipe anunciou que 20% dos tokens MET seriam distribuídos aos stakeholders da Mercurial no TGE. Como visto abaixo, a equipe cumpriu sua promessa inicial, com 15% alocados para os stakeholders da Mercurial e 5% para a Reserva Mercurial (aqueles diretamente afetados pela insolvência da FTX). Além disso, a DEX tem executado um programa de pontos desde 31 de janeiro de 2024, para o qual um total de 15% do MET será alocado. No lançamento, 48% da oferta de MET estará em circulação, uma alta flutuação em comparação com outros lançamentos notáveis de tokens no ecossistema Solana, como JTO, KMNO ou o próprio JUP (13,5% de flutuação no lançamento).

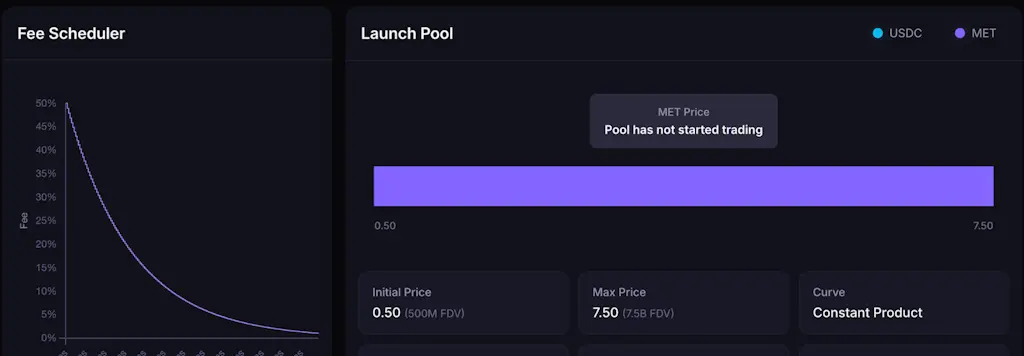

Como mencionado anteriormente, 10% do fornecimento total (100 milhões MET) será usado para impulsionar a liquidez inicial através de um pool AMM dinâmico, com um preço inicial de $0,5 ($500 milhões de avaliação) e liquidez distribuída até uma avaliação de $7,5 bilhões. No início, o pool de liquidez será unicamente (MET apenas), e os primeiros compradores trocarão seu USDC por MET. Note que as taxas do pool começam altas e diminuem drasticamente ao longo do tempo através de um programador de taxas.

Valoração matemática de guardanapo

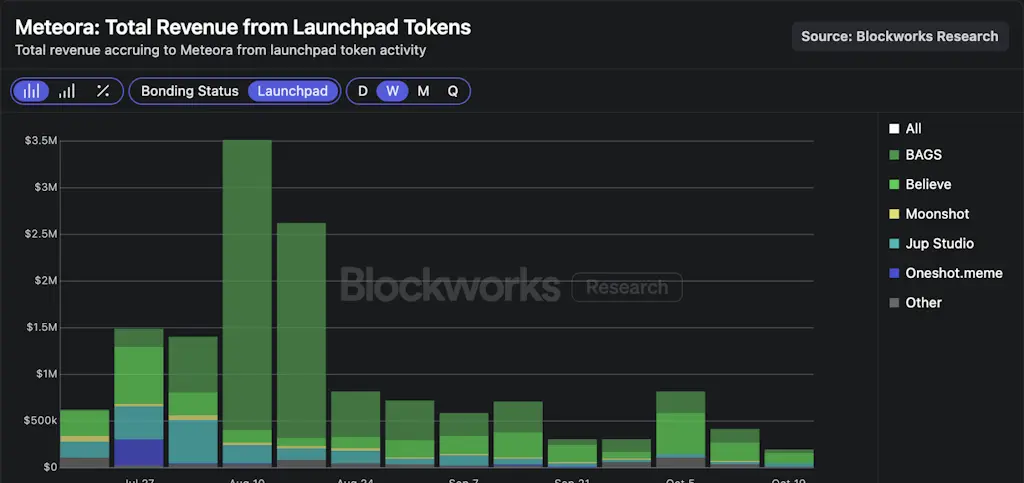

Os DEXs, particularmente em Solana, carecem de uma barreira significativa, uma vez que historicamente não possuem o frontend. O melhor exemplo desta dinâmica é a Raydium, que perdeu milhões de dólares em volume e receita depois que a Pump decidiu redirecionar moedas graduadas para o seu próprio AMM, PumpSwap. A Meteora tentou mitigar este problema através da integração vertical, expandindo as suas capacidades de distribuição via Jupiter e parceiros de launchpad selecionados.

Conforme mencionado, o DEX é operado em estreita colaboração com a equipe da Jupiter, que se tornou o Gate para usuários de varejo menos sofisticados negociarem onchain. Além disso, a Meteora fez parceria com a Moonshot em agosto de 2024 para introduzir um launchpad e incorporou novos parceiros ao longo do tempo, incluindo Believe, BAGS e Jup Studio. O gráfico abaixo mostra que a atividade do launchpad contribuiu com entre $200K-$800K em receita semanal para a Meteora nas últimas semanas, com a maior parte dos fluxos vindo de Believe e BAGS.

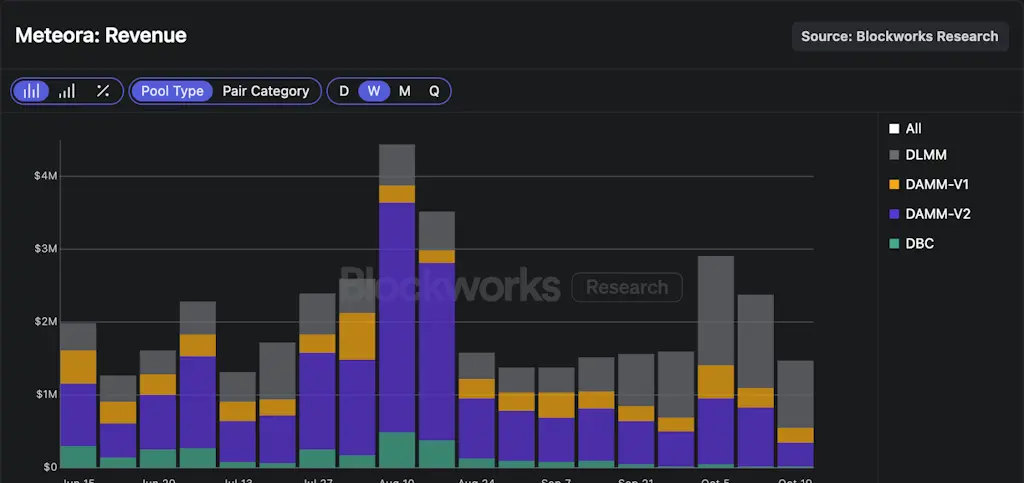

Analisando as finanças gerais, a Meteora gerou $8,8 milhões em receita nos últimos 30 dias em todos os seus pools, com receita semanal consistentemente próxima de $1,5 milhão, mesmo em períodos de atividade onchain relativamente baixa. Vale a pena notar que mais de 90% da receita da Meteora vem de pools de memecoins, que geralmente têm níveis de taxas mais altos do que pools de SOL-stablecoin, tokens de projeto, LST e pools estáveis-para-estáveis.

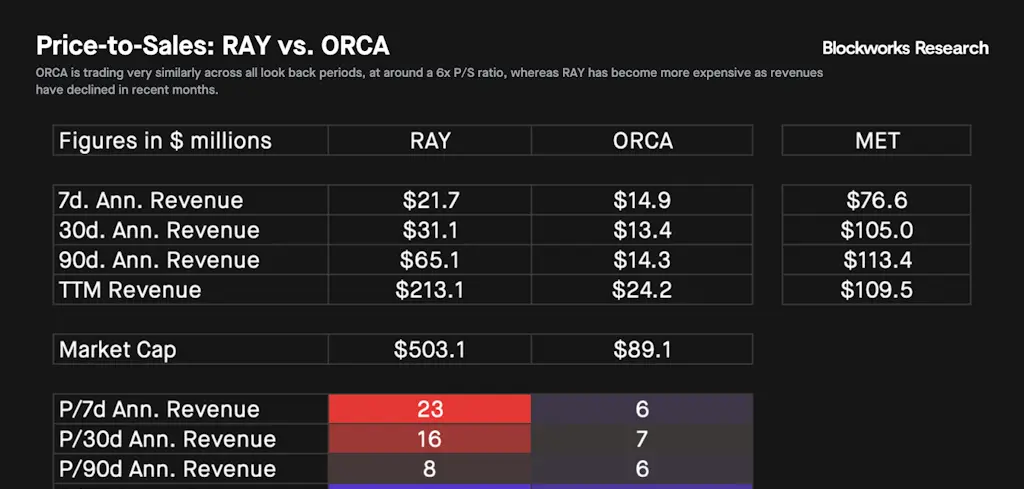

Em relação à avaliação, podemos olhar para a Raydium e a Orca como comparáveis. O gráfico abaixo mostra a razão preço-vendas (P/S) do RAY e do ORCA desde o início do ano com base numa média anualizada de 30 dias. Observamos que ambos os ativos foram precificados a razões relativamente semelhantes até setembro, quando o RAY começou a ser negociado a um prémio. Ao analisar a longo prazo, ambos os ativos viram um P/S mediano de 9x em 2025.

A tabela abaixo compara os rácios P/S do RAY e do ORCA em vários períodos de retrospetiva. Observamos que o ORCA está a negociar de forma muito semelhante em todos os períodos anualizados, com um rácio P/S de cerca de 6x. Em contraste, o RAY tornou-se mais caro nos últimos meses à medida que as receitas diminuíram. Por sua parte, vemos que a receita anualizada da Meteora varia entre ~$75 e ~$115 milhões, dependendo do período de retrospetiva.

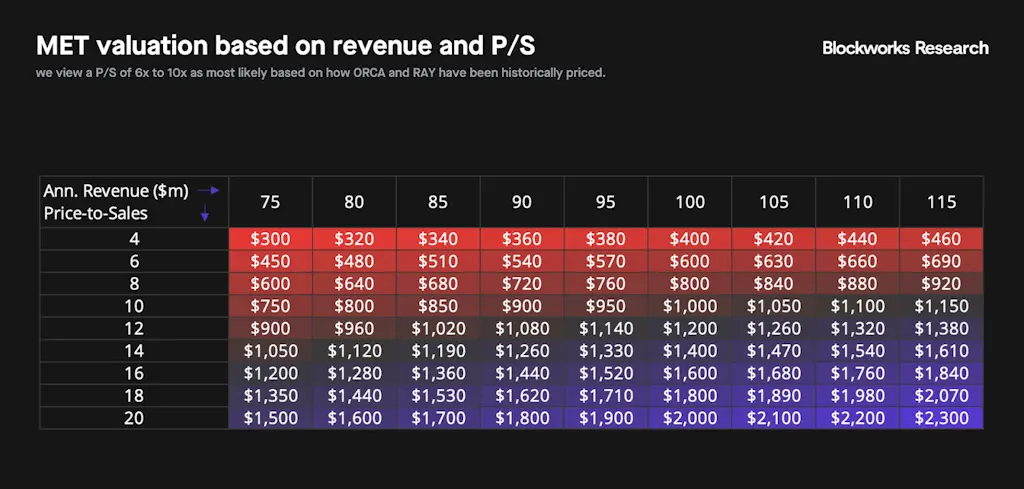

Finalmente, abaixo mostramos o potencial de valorização do MET em várias faixas de receita e P/S. Na nossa opinião, um P/S entre 6x e 10x é o mais provável, com base em como o RAY e o ORCA foram historicamente precificados. Assim, poderíamos razoavelmente esperar que o MET negociasse entre $450 milhões e $1.1 bilhões após o lançamento (capitalização de mercado em circulação). Note que, com base nas figuras abaixo, a valorização começa a ficar um pouco cara acima de $1 bilhões em relação aos comparáveis, e acima de $2 bilhão o MET estaria quase definitivamente sobrevalorizado, a menos que consiga aumentar sua taxa de execução de receita.