Купить криптовалюту

Оплатить в

USD

Купить и Продажа

Hot

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Join for $500

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

TradFi

Золото

Торговля традиционными активами с помощью USDT в одном месте

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

New

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

Luckin: Война доставки "похитила" короля кофе?

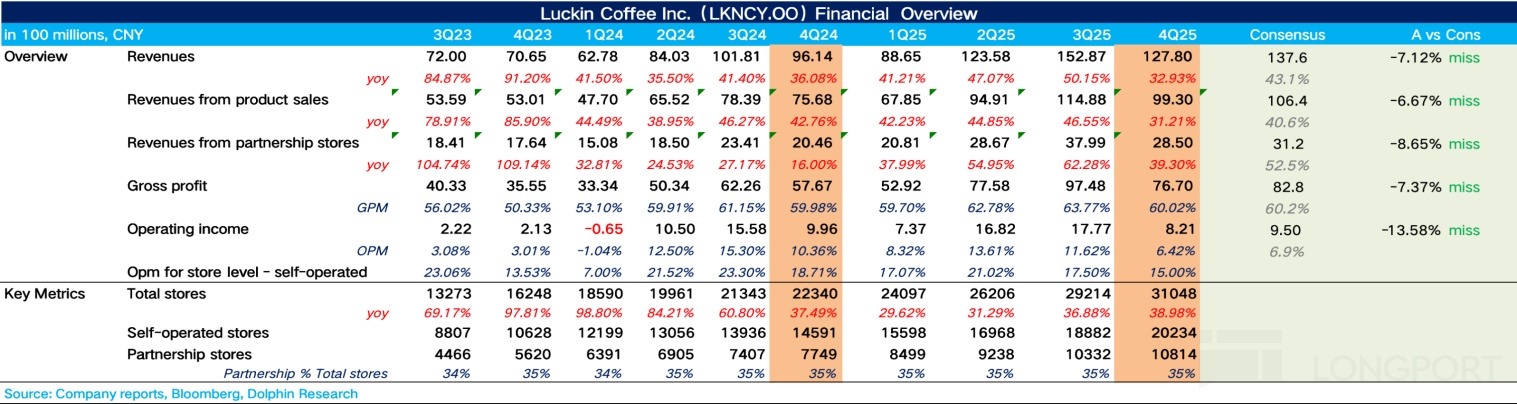

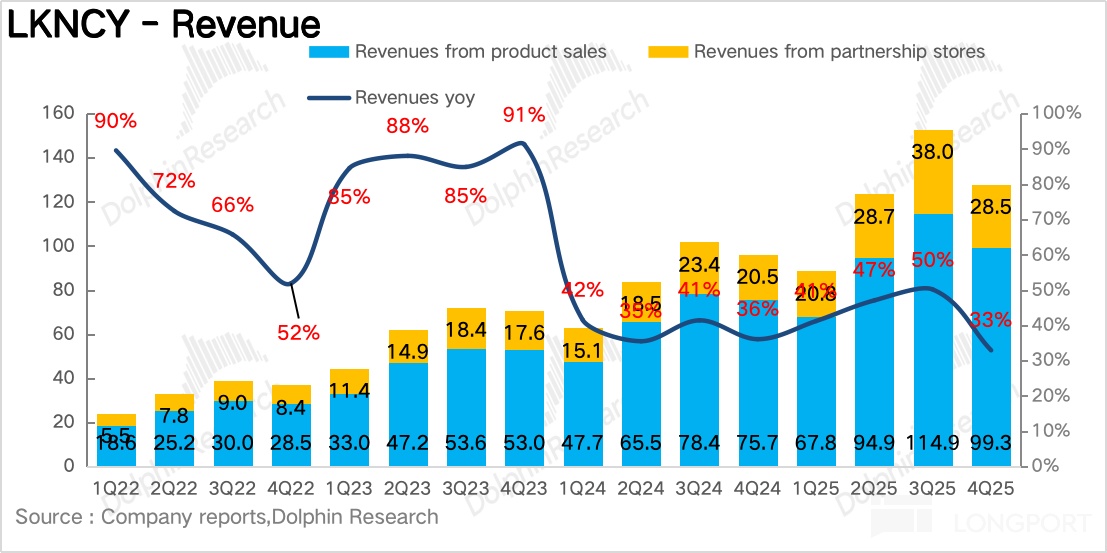

Риккинг Кофе (LKNCY) опубликовала предварительный отчет за четвертый квартал 2025 года (по состоянию на декабрь 2025 года) до открытия торгов на американской бирже 26 февраля 2026 года по пекинскому времени. В целом, в четвертом квартале на фоне ослабления субсидий на доставку и сокращения собственных субсидий Риккинга заметно замедлился рост выручки, а рост затрат на доставку, вызванный “битвой за заказы”, продолжал оказывать значительное давление на прибыль, и в целом показатели оказались ниже ожиданий рынка. $Риккинг Кофе (ADR)(LKNCY.US)

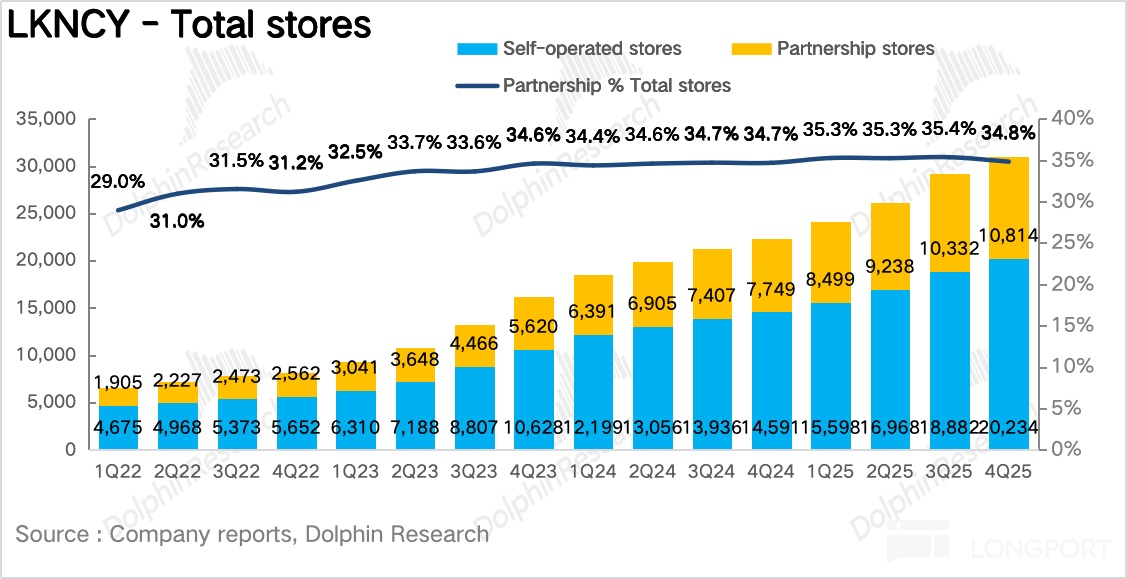

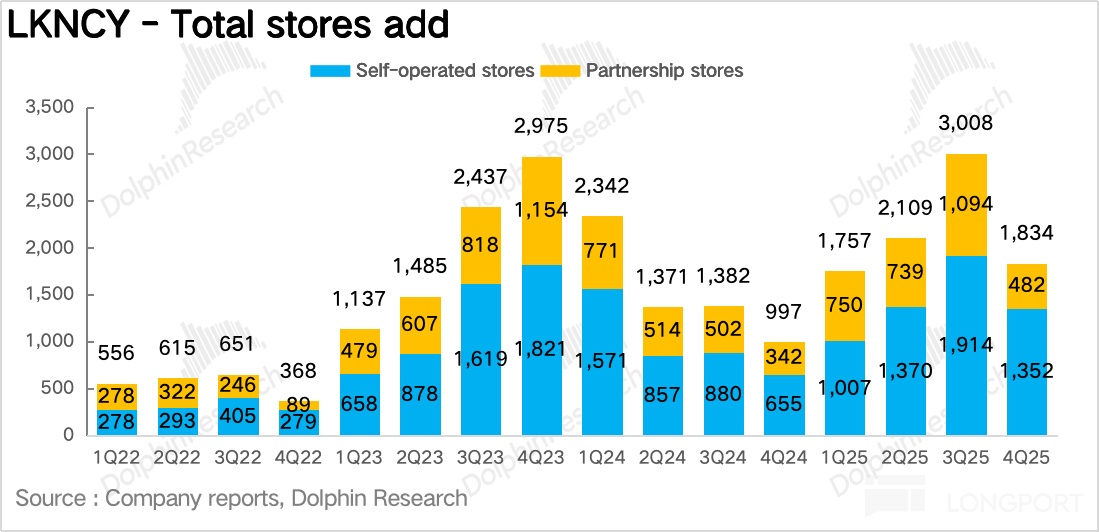

1. Темпы открытия новых точек замедлились. В четвертом квартале Риккинг добавила 1834 новых магазина, что несколько ниже по сравнению с предыдущим кварталом. Я предполагаю, что основная причина — резкое увеличение затрат на выполнение заказов из-за “битвы за доставку”, что снизило рентабельность работы магазинов, и компания сознательно замедлила открытие новых точек, чтобы в первую очередь обеспечить качество прибыли на одну точку. Однако стоит отметить, что темпы открытия в Юго-Восточной Азии (Сингапур, Малайзия) ускорились.

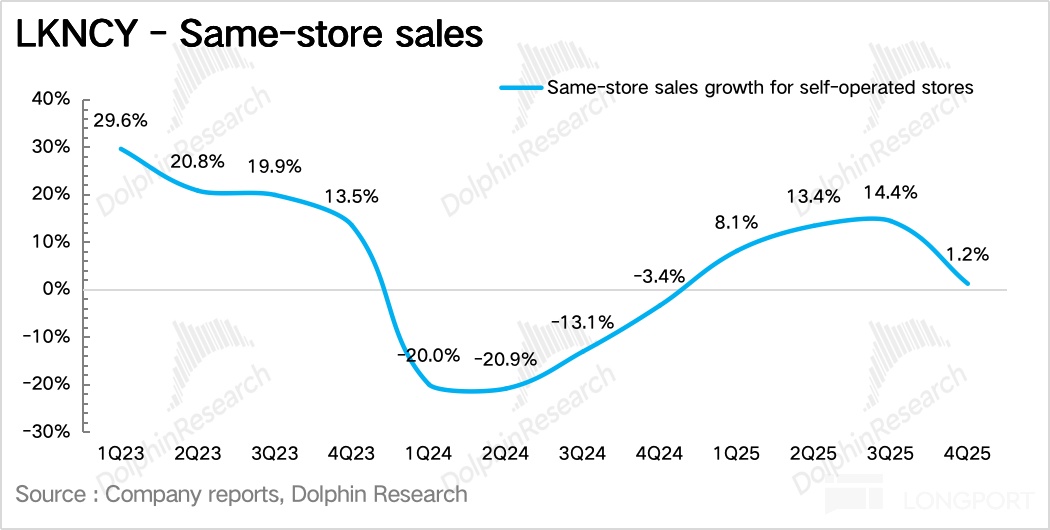

2. Значительно снизился рост выручки в существующих магазинах. Это ключевой показатель внутреннего роста на одну точку, исключающий влияние новых магазинов.

Темп роста выручки в существующих магазинах (SSSG) составил 1,2% в годовом выражении, поскольку в четвертом квартале Риккинг сократила объем субсидий и провела структурное повышение цен, но по фактическим результатам видно, что повышение цен сталкивается с трудностями, общая ценовая чувствительность потребителей высока, что привело к меньшему, чем ожидалось, объему продаж.

3. Количество активных платящих пользователей за месяц замедлилось по сравнению с предыдущими периодами. В четвертом квартале число активных платящих пользователей выросло на 27% в годовом выражении, что значительно ниже темпов роста в 2-3 кварталах. Я считаю, что за этим стоит низкая конверсия и удержание пользователей из приватных каналов доставки, а после сокращения субсидий желание повторных покупок резко снизилось.

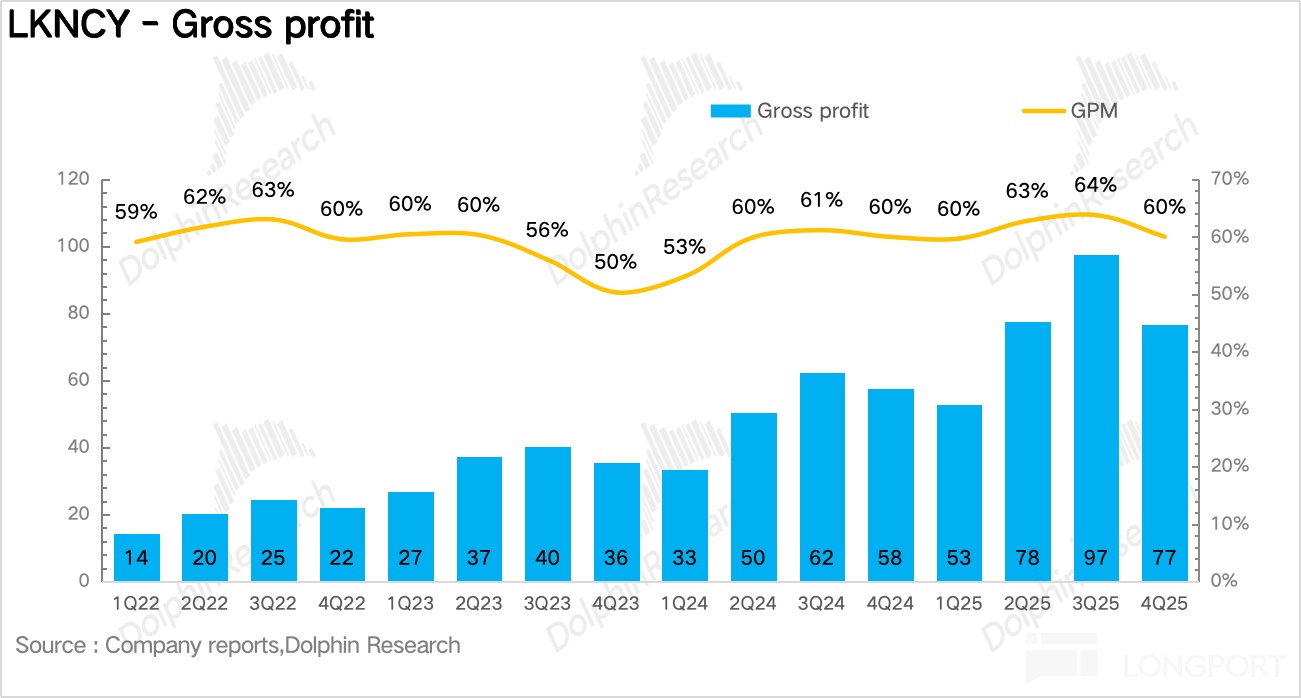

4. Затраты на выполнение заказов остаются на высоком уровне, что съедает прибыль. В четвертом квартале валовая маржа Риккинга осталась примерно на уровне предыдущего периода. В разрезе расходов основная проблема — высокая доля заказов на доставку, что удерживает уровень затрат на доставку на уровне 13% (при норме 7-9%), что значительно снижает прибыльность и приводит к тому, что операционная прибыль по Non-GAAP составила 960 миллионов юаней, снизившись на 13% по сравнению с прошлым годом.

Обзор ключевых показателей эффективности:

Общий взгляд Ягуна:

В целом, показатели четвертого квартала по сути схожи с третьим кварталом — оба периода находятся в состоянии роста выручки и давления на прибыль.

Рынок ожидает, что по мере снижения субсидий в “битве за доставку” и при умеренном замедлении роста в существующих магазинах, доля самовывоза будет расти, что позволит постепенно восстанавливать рентабельность, однако этот процесс идет не так быстро, как ожидалось.

Несмотря на то, что регуляторы неоднократно вмешивались в “битву за доставку”, в четвертом квартале меры по сокращению субсидий оказались недостаточными: хотя пики в августе и сентябре снизились по сравнению с июлем, они все равно остались выше уровней до начала “битвы”. В совокупности с данными исследований, уровень субсидий в четвертом квартале был примерно на уровне мая-июня.

И платные комиссии платформы, и расходы на доставку снизили прибыльность Риккинга, поскольку это ударило по модели минимальных затрат на каналы с высокой долей самовывоза, которая строилась вокруг низких издержек на доставку. В результате, Риккинг был вынужден резко сокращать субсидии в четвертом квартале, чтобы сохранить прибыльность:

a. Снижение ценового диапазона:

С одной стороны, Риккинг сократил ассортимент товаров по цене 9,9 юаней с 8-10 позиций в третьем квартале до всего двух (базовые позиции — американо и латте), а также заметно уменьшил частоту акций “купи два — получи один” и крупные купоны. Прочие каналы, такие как “Пинг Хао”, “Блиц-товары” и другие, также сократили скидки и ценовые преимущества.

b. Структурное расширение ассортимента:

Для ключевых продуктов (жареное кокосовое молоко, бархатный латте и др.) — хотя цены не повышались напрямую, за счет добавления опций “супер-гигантский размер”, “усиление концентрации” и других — потенциальная прибыль с одной чашки увеличилась. Кроме того, новые популярные позиции, такие как коллаборации с “Миньонами” и лимитированные серии “Пять Здоровых” (например, “Пять Здоровых латте”), были значительно дороже базовых (на 30-50%).

Объединив пункты a и b, Риккинг может поддерживать свой имидж “доступной цены”, избегая потери клиентов к сверхдешевым брендам вроде Lucky Coffee, и одновременно максимизировать прибыль за счет дифференцированного ценообразования, сохраняя свою рентабельность.

Несмотря на сокращение субсидий для конечных потребителей, важным шагом стало увеличение в четвертом квартале субсидий для франчайзинговых магазинов (особенно с меньшим объемом чашек). Я считаю, что это связано с тем, что в 2025 году Риккинг активно расширял сеть франшиз в низших сегментах рынка, и эти франчайзи скоро столкнутся с первым спадом сезона (первый квартал), что поможет им плавно перейти в период затишья. Также это отражает стратегию компании — несмотря на то, что она достигла 30 тысяч магазинов, она продолжает считать важным захват рынка в регионах с помощью франшиз.

В перспективе 2026 года, несмотря на временное замедление темпов открытия новых точек в четвертом квартале, можно быть уверенным, что на этапе повышения проникновения кофе в стране крупные бренды не снизят темпы открытия, а расширение доли рынка останется основной стратегией. Однако это будет происходить не за счет ценовых войн, а за счет более тонкой операционной работы и повышения эффективности.

Далее — подробный анализ:

1. Структура инвестиционной логики

Согласно раскрытию информации Риккинг Кофе, компания делит бизнес на две основные линии: собственный бизнес и франчайзинг.

2. Темпы открытия новых магазинов замедлились.

В четвертом квартале 2025 года Риккинг добавила 1834 новых магазина по сравнению с предыдущим кварталом, всего их стало 31048. Темпы открытия заметно снизились по сравнению с третьим кварталом, однако компания все равно достигла годовой цели — открыть 8000 новых точек.

Кроме того, в международных рынках ситуация такова: Юго-Восточная Азия остается основным регионом экспансии, в частности, Сингапур использует 100% модель прямых продаж, копируя успешную внутреннюю стратегию “быстрый заказ + комфорт”, с приоритетом в центральных деловых районах, около университетов и транспортных узлов. По состоянию на 25Q4, в Сингапуре открыто 81 магазин, и они уже приносят прибыль, что делает этот рынок образцовым для зарубежных операций.

Малайзия использует франчайзинг, заключив 10-летний эксклюзивный договор с местной компанией GASB, которая управляет всей цепочкой поставок и операциями на рынке, а Риккинг предоставляет бренд, системы, поддержку цепочки поставок, стандарты и обучение.

На данный момент магазины сосредоточены в Куала-Лумпуре, Пенанге и других ключевых городах, полностью в формате “быстрый заказ”, всего 70 точек по состоянию на 25Q4, что подтверждает жизнеспособность франчайзинговой модели в Юго-Восточной Азии и создает основу для дальнейшего выхода на рынки Индонезии, Таиланда и другие.

В Северной Америке, сталкиваясь с высокими арендными ставками и низким узнаваемостью бренда, компания пока работает над оттачиванием модели одной точки.

Ключевым показателем внутреннего роста после исключения новых магазинов является темп роста выручки в существующих магазинах (SSSG), который увеличился на 1,2% в годовом выражении, но заметно снизился по сравнению с третьим кварталом.

По цене чашки: с одной стороны, в четвертом квартале из-за сокращения субсидий на базовые позиции по 9,9 юаней (сейчас остались только американо и базовые латте), цены большинства продуктов вернулись в диапазон 10,9–13,9 юаней. С другой стороны, по данным исследований, благодаря обновлению системы лояльности, повышению скидок через собственные каналы и запуску в третьем квартале системы Lucky AI 1.0, доля платящих пользователей продолжает расти и достигла 28-30% (рост на 3 п.п. по сравнению с третьим кварталом). Поскольку средний чек платящих пользователей выше на 30-40%, это также способствует росту средней цены за чашку.

По объему: из-за сокращения субсидий и структурного повышения цен в четвертом квартале, трудности с повышением цен очевидны, а высокая ценовая чувствительность потребителей привела к меньшему, чем ожидалось, объему продаж.

Кроме того, в продуктовой линейке в четвертом квартале было выпущено 20 новых позиций, что выше уровня прошлого года. Для сегмента кофе — Риккинг запустил стратегическую новинку серии “Санба” с глубоким обжариванием, чтобы удовлетворить потребность в более насыщенном вкусе кофе. По данным исследований, глубокая обжарка и лимитированные серии “Пять Здоровых” (например, “Пять Здоровых латте”) обеспечили рост объема кофе на 35-40%.

Для сегмента некофейных напитков — кроме обновления ассортимента фруктовых и легких молочных чаев, компания активизировала коллаборации с IP-брендами (например, “Honor of Kings” и “Миньоны”), что привлекло новых потребителей, не являющихся поклонниками кофе.

Темп роста активных платящих пользователей за месяц замедлился. В четвертом квартале число активных платящих пользователей достигло 98 миллионов, что на 27% выше по сравнению с прошлым годом, но заметно ниже темпов роста в 2-3 кварталах. Это связано с тем, что во время “битвы за доставку” платформа привлекла много чувствительных к цене пользователей за счет высоких субсидий, а после их сокращения активность этих пользователей резко снизилась, что снизило общий рост базы и свидетельствует о низкой эффективности конверсии и удержания пользователей из приватных каналов.

1. Затраты на выполнение заказов остаются на высоком уровне, что съедает прибыль.

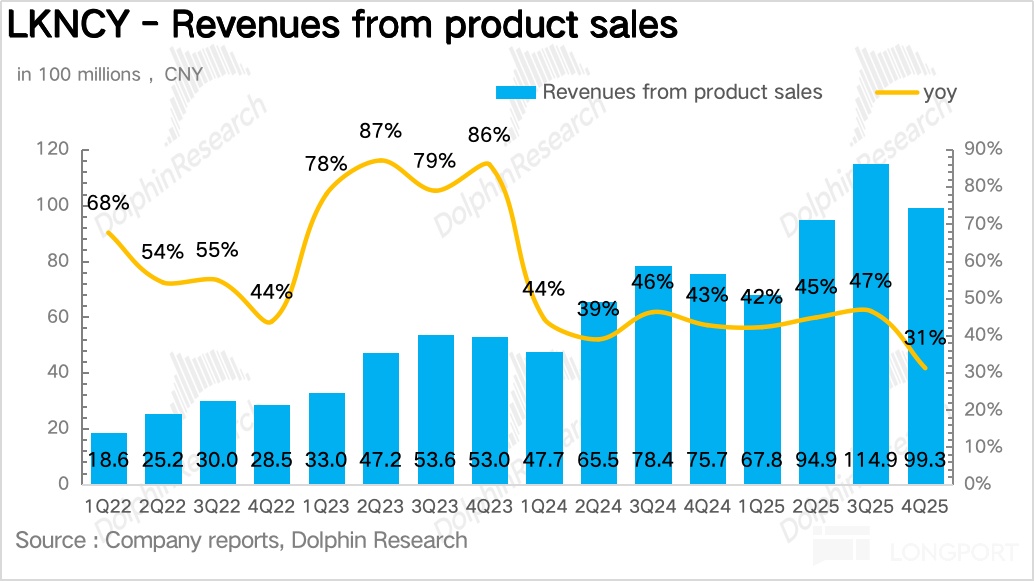

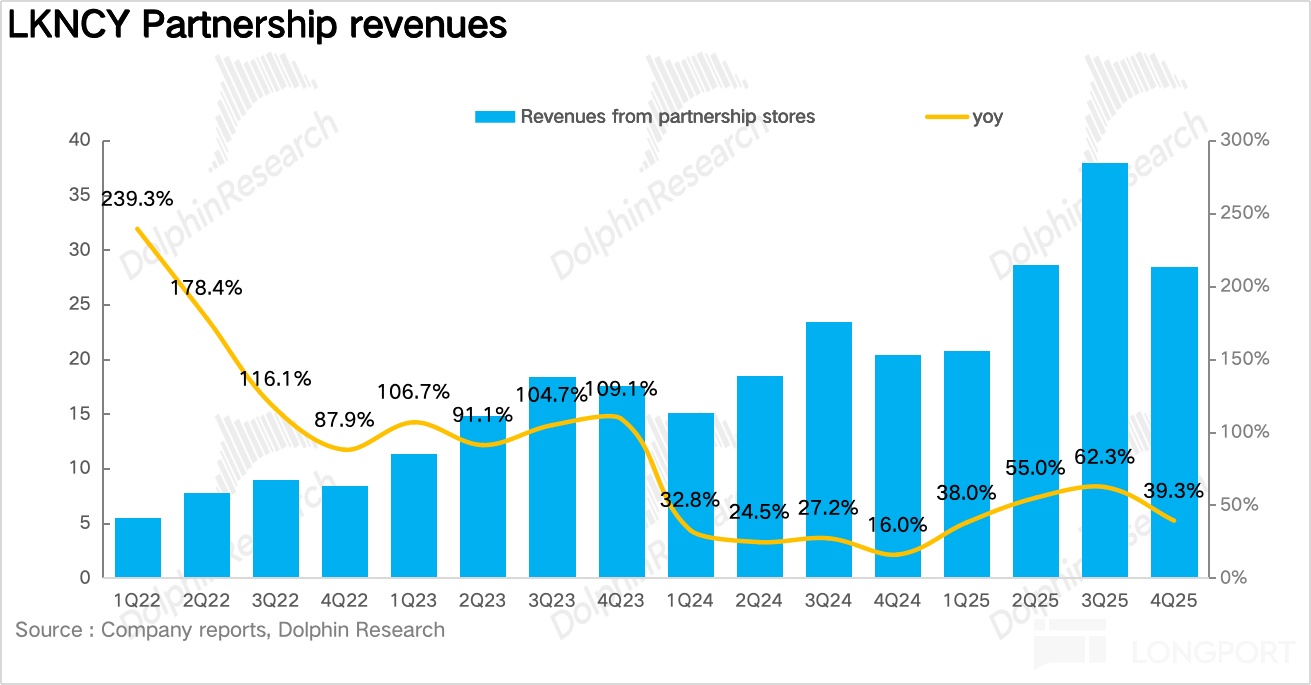

В четвертом квартале общий доход Риккинга составил 127,8 миллиарда юаней, что на 32,9% больше по сравнению с прошлым годом, но ниже ожиданий. В разрезе бизнесов: собственные магазины принесли 99 миллиардов юаней, рост на 31,2%, франчайзинг — 28,5 миллиарда юаней, рост на 39,3%, что превышает рост собственных магазинов. Это связано с тем, что в 2025 году Риккинг систематически снизил порог входа для франчайзинга, чтобы ускорить экспансию и захват рынка.

Общая валовая маржа в четвертом квартале осталась примерно на уровне предыдущего периода. Расходы на доставку достигли 16,3 миллиарда юаней, что на 94% больше, чем в прошлом году, и их доля в выручке выросла с 8,7% до 12,8%, что остается крупнейшим фактором, тормозящим прибыльность. Однако в среднесрочной перспективе, поскольку субсидии на доставку не могут быть постоянными, рост затрат на доставку — краткосрочный эффект, и по мере увеличения доли самовывоза их уровень, скорее всего, снизится до нормальных 10% и ниже.

Другие расходы, такие как продажи и управленческие расходы, остались стабильными. В итоге операционная прибыль по Non-GAAP составила 960 миллионов юаней, снизившись на 13% по сравнению с прошлым годом.