O empréstimo financeiro tradicional depende de bancos ou plataformas centralizadas como intermediários, sendo estas responsáveis pela custódia dos fundos, avaliação de crédito, determinação das taxas de juros e gestão de risco. Apesar de proporcionar serviços de empréstimo estáveis, este modelo apresenta frequentemente barreiras elevadas à entrada, procedimentos complexos e transparência limitada. Para titulares de criptoativos que procuram liquidez, as plataformas de empréstimo centralizadas são geralmente a única opção, exigindo a cedência do controlo dos ativos à plataforma.

À medida que as Finanças descentralizadas (DeFi) evoluem, o empréstimo on-chain começou a substituir os intermediários tradicionais por Contratos inteligentes, permitindo empréstimo de ativos sem permissão. Compound foi desenvolvido neste contexto, criando um mercado monetário on-chain automatizado onde é possível depositar, pedir emprestado e liquidar taxas de juros sem depender de um terceiro. Este modelo transforma o processo convencional de empréstimo, permitindo que o mercado opere totalmente através de código.

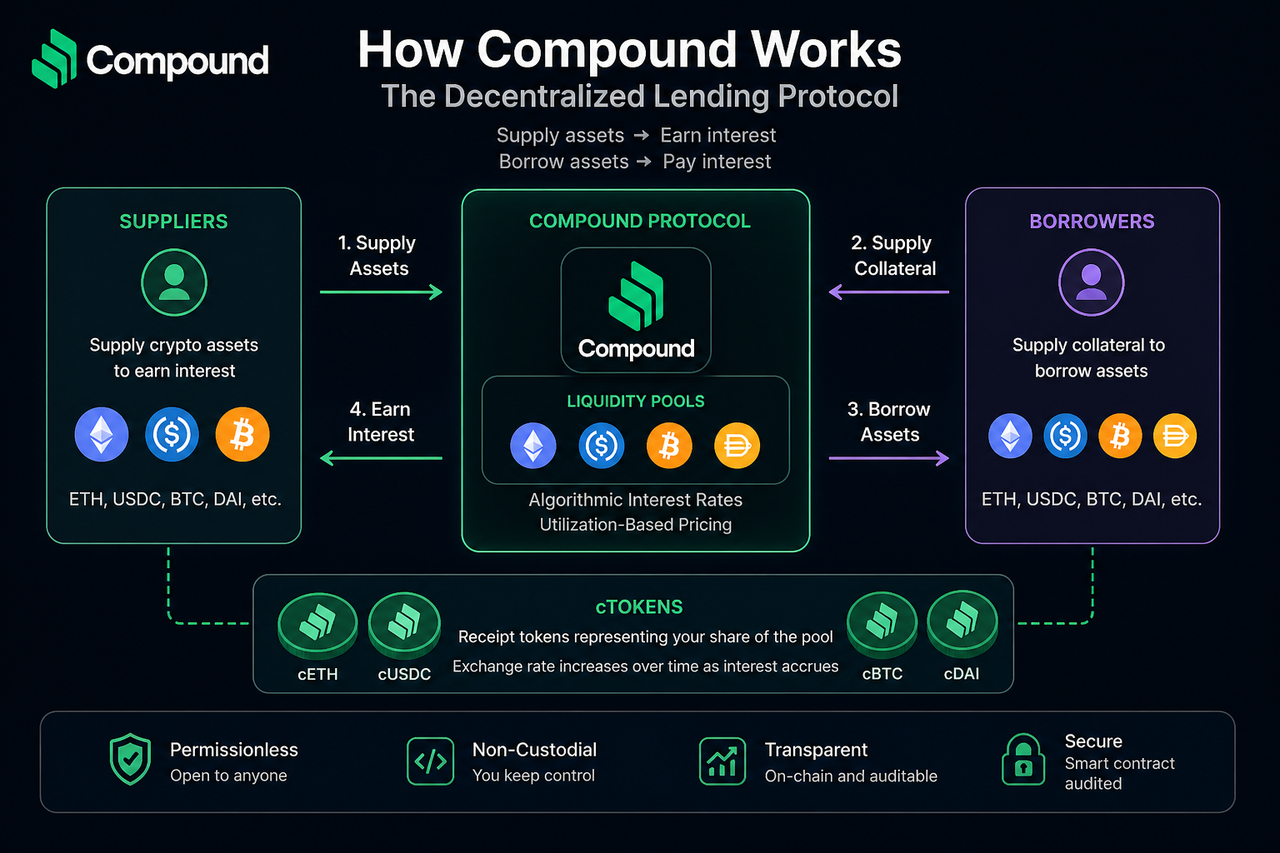

Como começa o processo de empréstimo descentralizado da Compound?

O processo de empréstimo da Compound inicia-se com o depósito de ativos no protocolo por parte do utilizador. Após o depósito de criptoativos suportados (como USDC ou ETH) no pool de liquidez da Compound, o protocolo regista automaticamente o depósito e disponibiliza esses fundos aos mutuários.

O núcleo deste modelo reside na agregação de todos os ativos num único pool de liquidez, em vez de corresponder mutuantes e mutuários individualmente. Os utilizadores que depositam tornam-se Fornecedores de liquidez, enquanto os mutuários acedem diretamente aos ativos de que necessitam a partir do pool. Todo o processo é executado automaticamente por Contratos inteligentes, eliminando a necessidade de aprovação manual.

O que acontece após os utilizadores depositarem ativos?

Depois de depositar ativos na Compound, o protocolo cunha um montante correspondente de cToken como recibo de depósito. Por exemplo, ao depositar USDC, o utilizador recebe cUSDC. O cToken representa o capital do utilizador no pool de liquidez e valoriza-se à medida que os juros se acumulam.

Isto significa que não é necessário reivindicar manualmente os juros; os retornos refletem-se automaticamente no valor de resgate do cToken. Ao levantar ativos, o protocolo destrói o cToken e devolve tanto o capital como os juros acumulados. Este mecanismo integra de forma transparente os retornos do depósito no certificado de ativos, reforçando a automação do sistema.

Como é calculado o limite de empréstimo?

Para pedir ativos emprestados à Compound, é necessário fornecer garantia. O protocolo calcula o limite emprestável com base no valor da garantia e na relação de garantia. Por exemplo, se a relação de garantia for 75% e um utilizador empenhar ativos no valor de 100 $, pode pedir emprestado até 75 $ de outros ativos.

Este mecanismo de sobrecolateralização é uma medida fundamental de controlo de risco da Compound. Dada a volatilidade dos preços dos criptoativos, o protocolo exige que os mutuários forneçam garantia superior ao valor do empréstimo, assegurando que o pool de liquidez se mantém solvente durante as flutuações de mercado.

Como calcula a Compound as taxas de empréstimo?

A taxa de empréstimo da Compound é determinada automaticamente por um modelo algorítmico, sem intervenção manual da plataforma. O principal fator é a taxa de utilização — a relação entre ativos emprestados e ativos depositados no total.

Quando a procura de um determinado ativo aumenta, a liquidez disponível no pool diminui, a taxa de utilização sobe e as taxas de empréstimo aumentam. As taxas de depósito também sobem para atrair mais capital para o mercado. Pelo contrário, quando a procura diminui, as taxas descem.

Este modelo dinâmico de taxa de juros permite que os preços do capital se ajustem automaticamente com a oferta e procura do mercado, permitindo ao protocolo manter continuamente o equilíbrio de liquidez.

O que acontece se o valor da garantia diminuir?

Se o valor da garantia de um mutuário cair, levando o montante do empréstimo a ultrapassar o limiar seguro de garantia, a Compound ativa o seu mecanismo de liquidação. Os liquidadores podem pagar parte do empréstimo e receber uma porção da garantia como recompensa.

Este mecanismo de liquidação assegura que os fundos do protocolo permanecem seguros e previne perdas provenientes de empréstimos subcolateralizados. Este controlo de risco automatizado é essencial para o funcionamento estável dos protocolos de empréstimo descentralizado e está no centro da capacidade da Compound de gerir o risco de empréstimo sem supervisão manual.

Porque é eficiente o processo automatizado de empréstimo da Compound?

A eficiência da Compound resulta do seu fluxo de trabalho de empréstimo totalmente automatizado. Depósitos, empréstimos, ajustes de taxas de juros e liquidações são todos geridos por Contratos inteligentes, eliminando a intervenção manual e aprovação, reduzindo tanto o tempo como os custos de intermediários comparativamente ao empréstimo tradicional.

Além disso, o modelo de pool de liquidez elimina a necessidade de corresponder mutuantes e mutuários, permitindo depositar ou pedir ativos emprestados instantaneamente. Esta liquidez em tempo real aumenta a utilização do capital e posiciona a Compound como protocolo fundamental de empréstimo no ecossistema DeFi.

Resumo

A Compound oferece um processo de empréstimo descentralizado abrangente através de pools de liquidez, cToken, modelos algorítmicos de taxa de juros e mecanismos de liquidação. É possível depositar ativos para obter retorno ou pedir outros ativos emprestados via sobrecolateralização, com cada etapa executada automaticamente por Contratos inteligentes.

Este modelo de empréstimo automatizado aumenta a eficiência do capital e proporciona uma infraestrutura de empréstimo aberta e transparente para as Finanças descentralizadas. Como protocolo líder de empréstimo DeFi, o mecanismo operacional da Compound impulsionou o desenvolvimento dos mercados monetários on-chain e serve como fonte crítica de liquidez para muitas aplicações DeFi.

Perguntas frequentes

O processo de empréstimo da Compound requer revisão manual?

Não. O processo de empréstimo da Compound é totalmente automatizado por Contratos inteligentes e não requer revisão manual.

Como podem os utilizadores obter retorno após depositarem na Compound?

Os utilizadores recebem cToken após depositarem ativos e os juros refletem-se automaticamente no crescimento do valor do cToken.

O que determina o limite de empréstimo da Compound?

Os limites de empréstimo são determinados pelo valor dos ativos de garantia e pela relação de garantia definida pelo protocolo.

Porque variam as taxas de empréstimo da Compound?

A Compound utiliza um modelo dinâmico de taxa de juros, pelo que as taxas de empréstimo se ajustam automaticamente com base na oferta e procura do mercado e na taxa de utilização.

O que acontece se a garantia for insuficiente?

Se o valor da garantia cair abaixo do limiar de segurança, o protocolo ativa automaticamente o mecanismo de liquidação para proteger o pool de liquidez.