Balanço Anual do Litígio Pump.fun: Informador Misterioso, Documentação Interna e Esclarecimentos Revelados

Em janeiro de 2025, o mercado de meme coins atingiu o auge da mania. Com o Presidente dos EUA, Trump, a lançar o token TRUMP, uma onda inédita de especulação abalou o setor e o mito do “100x coin” dominou o foco do mercado.

Simultaneamente, foi iniciada discretamente uma ação judicial contra a plataforma Pump.fun.

Avançando para os dias recentes.

O cofundador e Chief Operating Officer da Pump.fun, Alon Cohen, não publica nas redes sociais há mais de um mês. Para Alon—habitualmente ativo e sempre “presente online”—este silêncio é notório. Os dados revelam que o volume semanal de negociação da Pump.fun caiu de um máximo de janeiro de 3,3 mil milhões $ para apenas 481 milhões $ atualmente, uma queda superior a 80 %. Entretanto, o preço do PUMP desceu para 0,0019 $, uma desvalorização de cerca de 78 % face ao seu máximo histórico.

Recordando 12 de julho, poucos meses antes, o cenário era radicalmente distinto. A venda pública da Pump.fun, com preço fixo de 0,004 $ por token, esgotou em 12 minutos e arrecadou cerca de 600 milhões $, impulsionando o entusiasmo do mercado.

O contraste entre a euforia do início do ano e o declínio atual é marcante.

Ao longo destas mudanças, o programa de recompra manteve-se como única constante. A equipa da Pump.fun continua a realizar recompras diárias conforme planeado. Até agora, o total de recompras atingiu 216 milhões $, absorvendo cerca de 15,16 % da oferta em circulação.

Entretanto, a ação judicial ignorada durante a euforia do mercado cresce agora silenciosamente.

Tudo Começou com as Perdas de $PNUT

Esta história começa em janeiro de 2025.

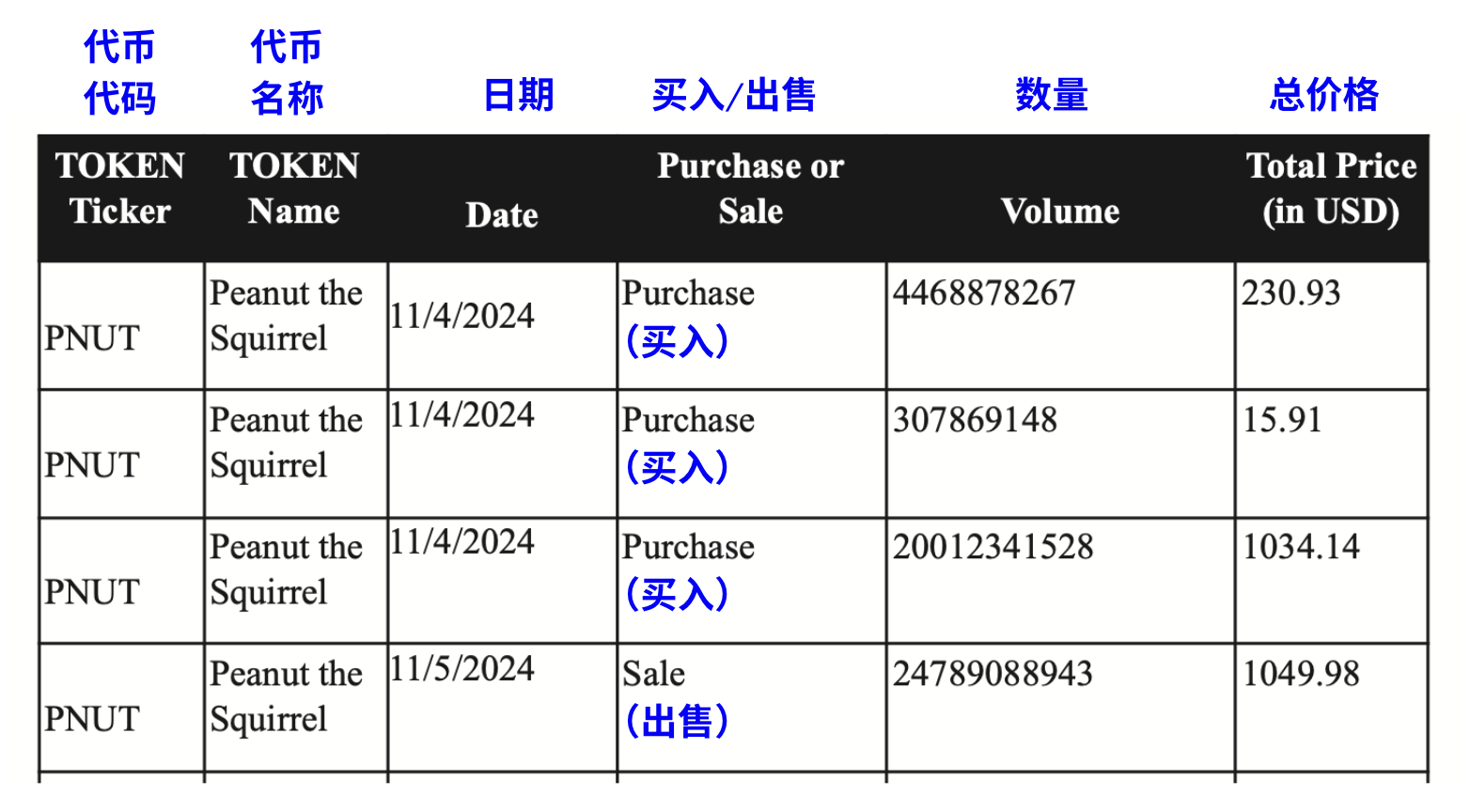

Em 16 de janeiro, o investidor Kendall Carnahan apresentou uma ação judicial (Processo n.º: Carnahan v. Baton Corp.) no Tribunal Distrital dos EUA para o Distrito Sul de Nova Iorque, dirigida à Pump.fun e aos seus três fundadores. A reclamação de Carnahan era direta: depois de comprar tokens $PNUT e sofrer perdas, acusou a Pump.fun de vender valores mobiliários não registados, violando a Lei dos Valores Mobiliários dos EUA de 1933.

Os documentos judiciais revelaram que a perda real de Carnahan foi de apenas 231 $.

Duas semanas depois, em 30 de janeiro, outro investidor, Diego Aguilar, apresentou uma ação judicial semelhante (Processo n.º: Aguilar v. Baton Corp.). Ao contrário de Carnahan, Aguilar adquiriu uma gama mais ampla de tokens—including $FRED, $FWOG, $GRIFFAIN e outras meme coins emitidas na Pump.fun. A ação de Aguilar era mais abrangente, representando todos os investidores que compraram tokens não registados na plataforma.

Nessa altura, os dois processos avançaram separadamente, mas os réus eram os mesmos:

O operador da Pump.fun, Baton Corporation Ltd, e os três fundadores: Alon Cohen (COO), Dylan Kerler (CTO) e Noah Bernhard Hugo Tweedale (CEO).

Processos Fundidos, Investidor com Perda de $240 000 Nomeado Lead Plaintiff

As duas ações judiciais rapidamente captaram a atenção do tribunal. A juíza Colleen McMahon, do Distrito Sul de Nova Iorque, identificou um problema: ambos os processos visavam os mesmos réus, plataforma e alegadas infrações. Por que julgá-los separadamente?

Em 18 de junho de 2025, a juíza McMahon questionou diretamente a equipa jurídica dos autores:

Por que existem dois processos distintos para o mesmo tema? Exigiu que os advogados justificassem por que não deveriam ser fundidos.

Os advogados dos autores tentaram inicialmente argumentar a favor da separação—um centrado em $PNUT, outro em todos os tokens da Pump.fun, sugerindo dois lead plaintiffs distintos.

Mas a juíza não ficou convencida. Esta abordagem de “dividir para conquistar” desperdiçaria recursos judiciais e poderia gerar decisões contraditórias. O ponto central: todos os autores enfrentam o mesmo problema—acusam a Pump.fun de vender valores mobiliários não registados e alegam serem vítimas de um sistema fraudulento único.

Em 26 de junho, a juíza McMahon decidiu fundir os dois processos. Ao abrigo do Private Securities Litigation Reform Act (PSLRA), nomeou Michael Okafor—que, segundo os registos judiciais, perdeu cerca de 242 000 $ em transações na Pump.fun, muito mais do que os restantes autores—como lead plaintiff.

Assim, os investidores anteriormente separados formaram uma frente unificada.

O Foco Centra-se na Solana Labs e na Jito

Um mês após a fusão dos processos, os autores lançaram uma bomba.

Em 23 de julho de 2025, os autores apresentaram uma Petição Consolidada Alterada, expandindo drasticamente a lista de réus. Desta vez, o foco não era apenas a Pump.fun e os três fundadores—visava os principais intervenientes do ecossistema Solana.

Novos réus:

- Solana Labs, Solana Foundation e respetivos executivos (réus Solana): Os autores alegam que o envolvimento da Solana foi muito além da mera disponibilização de tecnologia blockchain. Os documentos judiciais revelam coordenação técnica e comunicação próxima entre Pump.fun e Solana Labs, excedendo o relacionamento típico entre programador e plataforma.

- Jito Labs e respetivos executivos (réus Jito): Os autores afirmam que a tecnologia MEV da Jito permitiu que insiders pagassem extra para garantir que as suas transações fossem executadas primeiro, podendo comprar tokens antes dos utilizadores comuns e lucrar com arbitragem sem risco.

Os autores pretendem provar que Pump.fun, Solana e Jito não operavam de forma independente, mas constituíam uma comunidade de interesses estreita. Solana fornecia a infraestrutura blockchain, Jito disponibilizava ferramentas MEV e Pump.fun geria a plataforma. Juntas, criaram um sistema que aparentava ser descentralizado, mas era manipulado.

Alegações Centrais: Mais do que Simples “Perdas de Dinheiro”

Muitos poderão pensar que se trata apenas de investidores descontentes com as perdas em meme coins. Mas uma leitura das centenas de páginas dos processos mostra que os autores alegam um esquema de fraude meticulosamente desenhado.

Primeira Alegação: Venda de Valores Mobiliários Não Registados

Esta é a base legal do processo.

Os autores defendem que todos os meme tokens emitidos na Pump.fun são contratos de investimento. Segundo o Howey Test, estes tokens qualificam-se como valores mobiliários. No entanto, os réus nunca apresentaram declarações de registo à SEC e venderam publicamente estes tokens, violando as Secções 5, 12(a)(1) e 15 da Lei dos Valores Mobiliários de 1933.

A Pump.fun vendeu tokens através de um mecanismo de “bonding curve”, mas não divulgou informações de risco, dados financeiros ou antecedentes do projeto—elementos essenciais para ofertas de valores mobiliários registados.

Nota: O Howey Test é um padrão jurídico estabelecido pelo Supremo Tribunal dos EUA no caso SEC v. W.J. Howey Co. de 1946, utilizado para determinar se uma transação ou plano constitui um “contrato de investimento”. Se cumprir os critérios, o ativo é considerado “valor mobiliário” sujeito à regulação e aos requisitos de registo/divulgação da SEC ao abrigo da Lei dos Valores Mobiliários de 1933 e da Lei das Bolsas de Valores de 1934.

Segunda Alegação: Exploração de um Sistema de Jogo Ilegal

Os autores apelidam a Pump.fun de “casino de meme coins”. Argumentam que os utilizadores que compram tokens com SOL estão, na prática, a “apostar”, com resultados dependentes da sorte e especulação, sem utilidade real. A plataforma atua como “banca”, cobrando uma comissão de 1 % em cada transação, tal como uma casa de apostas.

Terceira Alegação: Fraude por Meios de Comunicação e Publicidade Enganosa

A Pump.fun anuncia “fair launch”, “sem presale” e “rug-proof”, transmitindo a ideia de igualdade de oportunidades. Na realidade, segundo os autores, trata-se de uma mentira total.

Os autos indicam que a Pump.fun integrou secretamente a tecnologia MEV da Jito Labs. Insiders conhecedores dos “truques” e dispostos a pagar “gorjetas” podiam utilizar “Jito bundles” para comprar tokens antes dos utilizadores comuns e depois vender com lucro após a subida dos preços—uma clássica prática de front-running.

Quarta Alegação: Branqueamento de Capitais e Transmissão de Dinheiro Sem Licença

Os autores acusam a Pump.fun de receber e transferir grandes somas sem qualquer licença de transmissor de dinheiro. Os documentos judiciais alegam que a plataforma chegou a ajudar o grupo de hackers norte-coreano Lazarus Group a branquear fundos roubados. Por exemplo, hackers emitiram o meme token “QinShihuang” na Pump.fun, utilizando o elevado tráfego e liquidez da plataforma para misturar fundos ilícitos com transações legítimas de retalho.

Quinta Alegação: Ausência Total de Proteção ao Investidor

Ao contrário das plataformas financeiras tradicionais, a Pump.fun não possui procedimentos Know Your Customer (KYC), protocolos Anti-Money Laundering (AML) nem sequer verificações básicas de idade.

O argumento central dos autores: isto não é um investimento normal afetado pela volatilidade do mercado, mas sim um sistema fraudulento desenhado desde o início para beneficiar insiders e causar perdas aos investidores de retalho.

Esta expansão altera profundamente a natureza do processo. Os autores descrevem agora a Pump.fun como parte de uma “rede criminosa” mais ampla, não atuando de forma isolada.

Um mês depois, em 21 de agosto, os autores apresentaram uma RICO Case Statement, alegando formalmente que todos os réus formaram uma “organização de extorsão”, gerindo um “casino de meme coins” manipulado sob o disfarce de uma “plataforma de fair launch”.

A lógica dos autores é clara: a Pump.fun não é independente. A Solana fornece a infraestrutura blockchain, a Jito disponibiliza a tecnologia MEV e, juntas, as três formam uma comunidade de interesses que defrauda coletivamente os investidores comuns.

Mas que provas sustentam estas alegações? A resposta surgiu meses depois.

Provas-chave: Informante Confidencial e Registos de Chat

Depois de setembro de 2025, a natureza do processo mudou radicalmente.

Os autores obtiveram provas concretas.

Um “informante confidencial” forneceu à equipa jurídica dos autores um primeiro lote de registos internos de chat—cerca de 5 000 mensagens. Estes terão sido extraídos de canais internos da Pump.fun, Solana Labs e Jito Labs, documentando coordenação técnica e interações empresariais entre as três entidades.

Esta prova foi um avanço para os autores. Até então, todas as alegações de colusão técnica, manipulação MEV e front-running por insiders eram especulativas, sem provas diretas.

Estes registos internos de chat mostram, alegadamente, uma “relação conspiratória” entre as três partes.

Um mês depois, em 21 de outubro, o informante forneceu um segundo lote—mais de 10 000 registos de chat e ficheiros relacionados. Estes detalham:

- Integração técnica da Pump.fun com a Solana Labs

- Como as ferramentas MEV da Jito foram incorporadas no sistema de negociação da Pump.fun

- Como as três entidades discutiam “otimizar” fluxos de trading (que os autores interpretam como manipulação de mercado)

- Como insiders exploravam vantagens informativas para negociar

Os advogados dos autores afirmaram nos autos que estes registos de chat “revelam uma rede de fraude cuidadosamente desenhada”, provando que a relação entre a Pump.fun, Solana e Jito ia muito além de uma “parceria técnica” superficial.

Pedido de Segunda Petição Alterada

Perante esta enorme quantidade de novas provas, os autores precisaram de tempo para organizar e analisar o material. Em 9 de dezembro de 2025, o tribunal aprovou o pedido dos autores para apresentar uma Segunda Petição Alterada, permitindo a inclusão das novas provas.

Mas havia um desafio: mais de 15 000 registos de chat tinham de ser revistos, triados, traduzidos (alguns poderão não estar em inglês) e analisados—um trabalho colossal. Com o Natal e o Ano Novo a aproximarem-se, a equipa jurídica dos autores estava sob forte pressão de tempo.

Em 10 de dezembro, os autores apresentaram um pedido de extensão do prazo para a Segunda Petição Alterada.

Um dia depois, em 11 de dezembro, a juíza McMahon concedeu a extensão. O novo prazo: 7 de janeiro de 2026. Após o Ano Novo, será apresentada ao tribunal uma Segunda Petição Alterada—potencialmente com alegações ainda mais explosivas.

Estado Atual do Processo

Até hoje, o processo dura quase um ano, mas a verdadeira batalha está apenas a começar.

Em 7 de janeiro de 2026, os autores apresentarão a Segunda Petição Alterada com todas as novas provas. Só então saberemos o que revelam realmente os 15 000 registos de chat. Entretanto, os réus mantêm-se surpreendentemente silenciosos. O cofundador da Pump.fun, Alon Cohen, está ausente das redes sociais há mais de um mês, e os executivos da Solana e da Jito não fizeram qualquer declaração pública sobre o processo.

Curiosamente, apesar da crescente dimensão e impacto do processo, o mercado cripto parece indiferente. O preço da Solana não registou oscilações significativas devido ao processo, e embora o $PUMP continue a cair, isso deve-se sobretudo ao colapso da narrativa das meme coins, não ao processo em si.

Epílogo

Este processo, desencadeado por perdas em negociações de meme coins, evoluiu para uma ação coletiva contra todo o ecossistema Solana.

O caso foi muito além de “alguns investidores a exigir compensação por perdas”. Aborda as questões centrais da indústria cripto: A descentralização é real ou apenas uma ilusão bem construída? Um fair launch é realmente justo?

No entanto, muitas questões essenciais permanecem em aberto:

- Quem é o informante confidencial? Um ex-funcionário, um concorrente ou um regulador infiltrado?

- O que contêm realmente os 15 000 registos de chat? São provas definitivas de colusão ou simples comunicações empresariais fora de contexto?

- Como irão responder os réus?

Em 2026, com a apresentação da Segunda Petição Alterada e o avanço do processo, poderemos finalmente obter algumas respostas.

Declaração:

- Este artigo é republicado de [TechFlow]. Os direitos de autor pertencem ao autor original [June]. Se tiver objeções à republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente de acordo com os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões e visões expressas são exclusivamente do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo Gate referenciado, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Partilhar

Conteúdos

Tudo teve início com as perdas em $PNUT

Processos consolidados, investidor com perda de 240 000 $ designado como principal demandante

Atenção volta-se para a Solana Labs e a Jito

Acusações centrais: mais do que apenas “perder dinheiro”

Principais provas: informador confidencial e registos de conversação

Situação atual do processo

Epílogo

Artigos relacionados

O que é Moonshot? Tudo o que precisa de saber sobre Moonshot

O que é Moeda Mog? Tudo o Que Precisa de Saber Sobre MOG

Principais 10 Plataformas de Negociação de Moedas Meme

O que é o Peanut the Squirrel? Tudo o que precisa de saber sobre o PNUT

Visão geral das 10 melhores moedas MEME de IA