作者:CryptoPunk

Muitos traders de criptomoedas já passaram pela mesma decepção: no backtest parecem ganhar de forma estável, mas ao operar de verdade os lucros desaparecem rapidamente, chegando a virar prejuízo. O problema muitas vezes não é “errar a direção”, mas subestimar os custos de negociação, especialmente o slippage.

Num mercado de criptomoedas com mudanças de tendência mais rápidas, maior volatilidade e ordens mais fragmentadas, o slippage não é uma simples casa decimal irrelevante, mas uma barreira real que decide se a estratégia consegue sobreviver. Uma variação de 2 ou 3 bps, num estratégia de alta rotatividade, pode consumir todo o alpha teórico.

Este artigo, baseado em backtests de longo prazo de BTC/USDT e ETH/USDT, tenta responder a uma questão prática: até que ponto o slippage corrói os lucros das estratégias, e quais estratégias são mais vulneráveis a ele.

1. Introdução: Por que o slippage é sempre subestimado

Traders tendem a subestimar o slippage por três motivos:

Primeiro, muitos backtests usam preços de fechamento, abertura ou até preços médios, o que é naturalmente otimista. Segundo, muitos consideram apenas as taxas, ignorando o slippage, e muito menos o slippage bilateral na entrada e saída. Terceiro, muitos assumem que o slippage é fixo, mas na realidade ele varia com a volatilidade, volume, tamanho da ordem e liquidez do mercado.

Por isso, muitas estratégias parecem boas no Excel ou em frameworks de backtest, mas se transformam na operação real. Os lucros não são tão altos, e os custos acabam sendo muito maiores do que o esperado.

2. Metodologia: Design do backtest de BTC/ETH

Para este estudo, mantivemos as estratégias e o modelo de slippage do projeto atual, apenas ampliando o período e os resultados.

- Ativos: BTCUSDT, ETHUSDT

- Dados: Binance Vision, candles spot de 1 minuto

- Período: de 2020-01-01 a 2025-12-31

- Data de execução: 15-03-2026

- Observação: ao verificar em 15-03-2026, os dados spot de 1m do Binance Vision após janeiro de 2026 retornam 404, portanto o artigo usa 31-12-2025 como limite de amostra.

- Regras de execução: sinais gerados no fechamento do candle atual, execução na abertura do próximo.

Para facilitar a reprodução, os parâmetros principais usados foram:

| Parâmetro |

Configuração |

| Capital inicial |

100.000 USDT |

| Taxa padrão |

0,05% unilateral, ~5 bps |

| Taxa de ida e volta |

~10 bps, sem considerar slippage |

| Modo de ordem |

proporcional ao patrimônio da conta |

| Tamanho padrão de ordem |

15% do patrimônio |

| Alavancagem |

1x |

| Permitir posições duplas |

Sim |

As estratégias dividem-se em três categorias:

- Baixa frequência: médias móveis 20/50, tendência, 1H

- Frequência média: RSI + filtro de médias, 15min

- Alta frequência aproximada: média de retorno de curto prazo, 5min

Modelos de slippage considerados:

- Fixos em bps: 1 / 3 / 5 / 10 / 20 bps

- Relacionados à volatilidade

- Impacto de volume na execução

- Assimétricos bilateralmente

- Penalizações em cenários extremos

O foco principal deste artigo é na combinação “impacto_volume_extremo + taxas”, pois aproxima-se mais da realidade de mercado, onde volatilidade amplifica custos e há custos bilaterais.

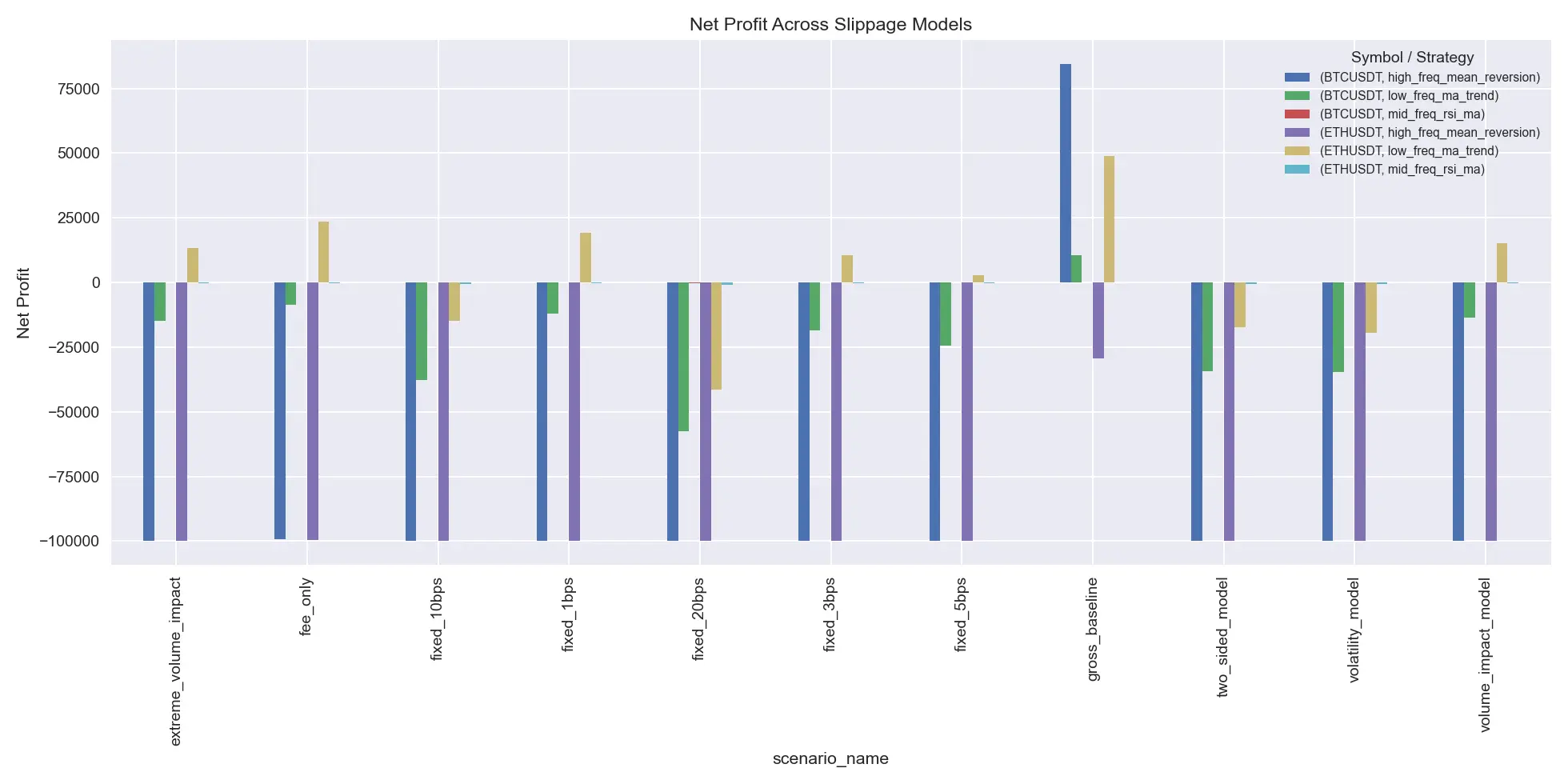

3. Resultados do backtest: destaque para os principais

Se considerarmos apenas o retorno bruto, muitas estratégias ainda contam uma história; mas ao incluir taxas e slippage, a narrativa muda rapidamente.

Exemplo clássico: estratégia de média móvel de alta frequência no BTC:

- Sem custos, lucro líquido de 84.534

- Apenas taxas, lucro líquido cai para -99.168

- Com slippage, piora para -99.896

- Total de 36.008 operações, taxas de 66.456, custos de slippage de 46.966

Ou seja, o problema não é só “slippage um pouco alto”, mas que o benefício de cada operação individual não é suficiente para cobrir os custos, que se acumulam e anulam o lucro.

Por outro lado, a estratégia de tendência de baixa frequência no ETH foi uma das poucas que, mesmo após custos, manteve lucro:

- Sem custos, 48.948

- Apenas taxas, 23.664

- Com slippage, ainda 13.463

Mostrando que slippage não destrói todas as estratégias, mas só aquelas cujo benefício não é suficientemente robusto para resistir ao impacto de custos.

Para ilustrar melhor, apresentamos uma tabela resumo com os principais resultados, usando o cenário de referência “impacto_volume_extremo”:

| Ativo |

Estratégia |

Lucro bruto |

Lucro após taxas |

Lucro líquido com taxas + slippage |

Custos de taxas |

Custos de slippage |

Número de operações |

| BTC |

Baixa frequência |

10.557 |

-8.617 |

-14.898 |

19.009 |

7.118 |

1.268 |

| BTC |

Frequência média RSI+MA |

169 |

94 |

60 |

75 |

35 |

5 |

| BTC |

Alta frequência média |

84.534 |

-99.168 |

-99.896 |

66.456 |

46.966 |

36.008 |

| ETH |

Baixa frequência |

48.948 |

23.664 |

13.463 |

22.322 |

10.238 |

1.238 |

| ETH |

Frequência média RSI+MA |

5 |

-175 |

-260 |

180 |

84 |

12 |

| ETH |

Alta frequência média |

-29.338 |

-99.665 |

-99.934 |

39.020 |

60.551 |

31.421 |

Esta tabela compara o desempenho sob diferentes modelos de slippage. Bps fixos representam uma pressão de custo inicial, mas quando o slippage começa a variar com volatilidade, volume e condições extremas, o retorno das estratégias cai drasticamente. Para estratégias de alta frequência, a mudança de um modelo fixo para um dinâmico muitas vezes faz o lucro desaparecer completamente.

A partir dessas comparações, fica claro que os custos fixos são uma estimativa conservadora; na prática, eles tendem a subestimar o impacto real, que aumenta com volatilidade e volume.

4. Como o slippage corrói os lucros

O mais assustador do slippage não é só “reduzir um pouco o lucro”, mas muitas vezes fazer a estratégia passar de lucrativa para deficitária.

Na análise, identificamos 54 casos em que o retorno bruto era positivo, mas o líquido negativo; desses, 40 ocorreram apenas na comparação de modelos de slippage.

Exemplos típicos de “quebra” incluem:

- BTC tendência de baixa frequência: lucro bruto de 10.557, após taxas fica -8.617, com slippage vira -14.898

- ETH RSI+MA média: lucro bruto de 4.53, após taxas vira negativo, e o slippage amplia a perda

- Alta frequência média no BTC: lucro aparente, mas custos quase zeram o retorno

Isso explica por que muitas estratégias parecem lucrativas no backtest, mas dão prejuízo na prática. O problema não é a direção, mas a suposição de custos quase inexistentes.

A imagem acima mostra o gráfico de valor líquido do BTC alta frequência de retorno médio. A linha azul é o backtest sem custos, a verde inclui taxas e slippage. A primeira parece uma curva de crescimento contínuo, a segunda é quase achatada, chegando perto de zero.

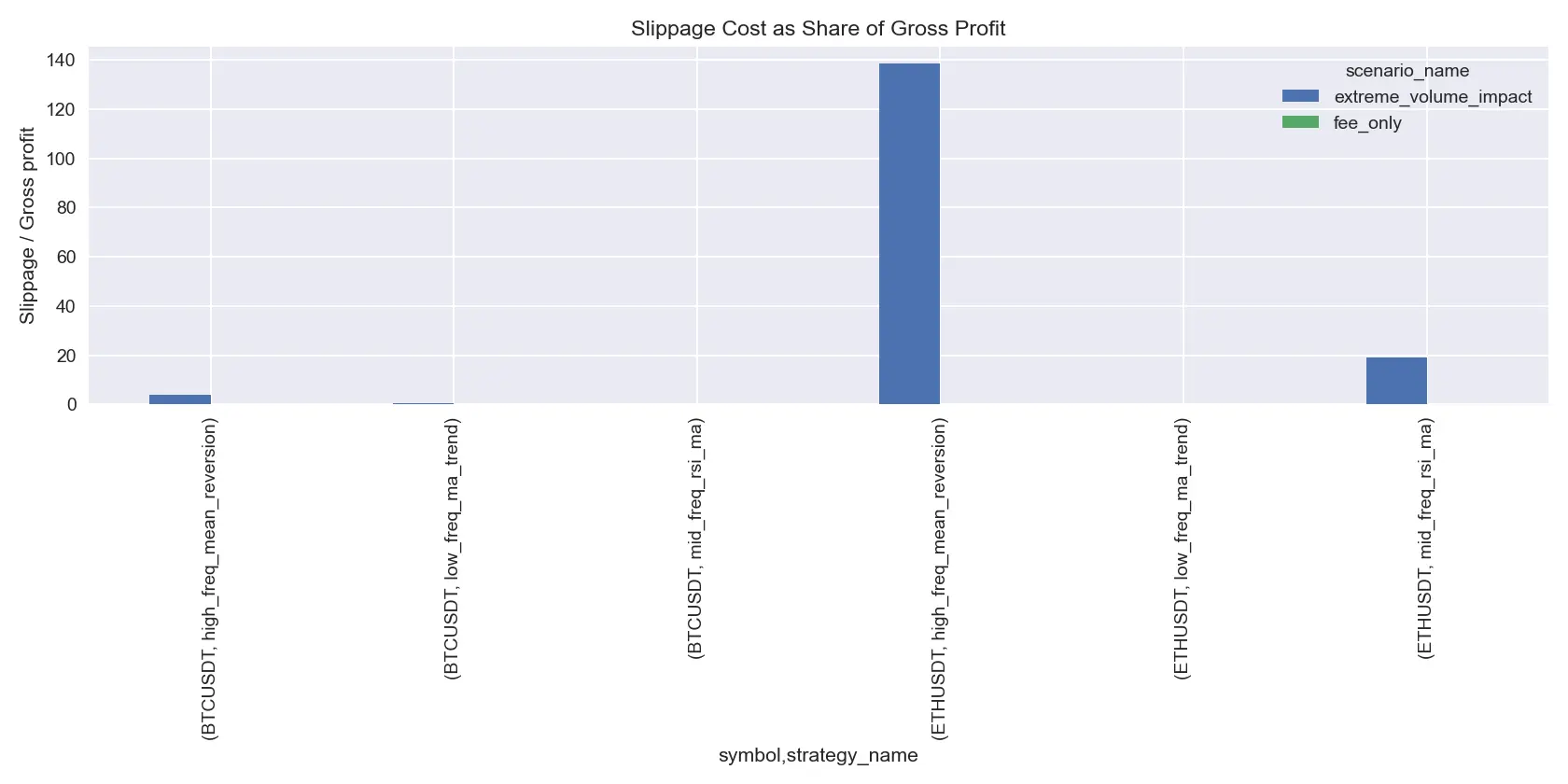

A estrutura de custos também revela o problema. Por exemplo, no modelo de slippage considerado:

- O custo de slippage na estratégia de alta frequência de BTC equivale a 347% do lucro bruto

- As taxas representam 491%

- Na tendência de baixa de BTC, o slippage é cerca de 63% do lucro bruto

- Na tendência de baixa de ETH, o slippage é cerca de 22%

Ou seja, estratégias de baixa frequência têm seus lucros comprimidos, enquanto as de alta frequência têm seus lucros completamente engolidos pelos custos.

Se colocarmos retorno, índice de Sharpe e drawdown na equação, a mudança na “imagem” da estratégia fica ainda mais evidente:

| Ativo |

Estratégia |

Cenário |

Lucro líquido |

Sharpe |

Máximo drawdown |

| BTC |

Baixa frequência |

Sem custos |

10.557 |

0.23 |

-13.99% |

| BTC |

Baixa frequência |

Com taxas + slippage |

-14.898 |

-0.25 |

-24.32% |

| BTC |

Alta frequência média |

Sem custos |

84.534 |

1.22 |

-7.33% |

| BTC |

Alta frequência média |

Com taxas + slippage |

-99.896 |

-13.10 |

-99.90% |

| ETH |

Baixa frequência |

Sem custos |

48.948 |

0.62 |

-22.08% |

| ETH |

Baixa frequência |

Com taxas + slippage |

13.463 |

0.24 |

-25.22% |

| ETH |

Alta frequência média |

Sem custos |

-29.338 |

-0.47 |

-36.72% |

| ETH |

Alta frequência média |

Com taxas + slippage |

-99.934 |

-11.35 |

-99.93% |

5. Por que estratégias de alta frequência são as mais vulneráveis ao slippage

As estratégias de alta frequência são as mais facilmente destruídas pelo slippage, não por erro de direção, mas porque sua margem de lucro por operação é extremamente fina.

Características comuns dessas estratégias:

- Lucro por operação muito pequeno

- Altíssima frequência de trades

- Sensibilidade extrema ao preço de execução

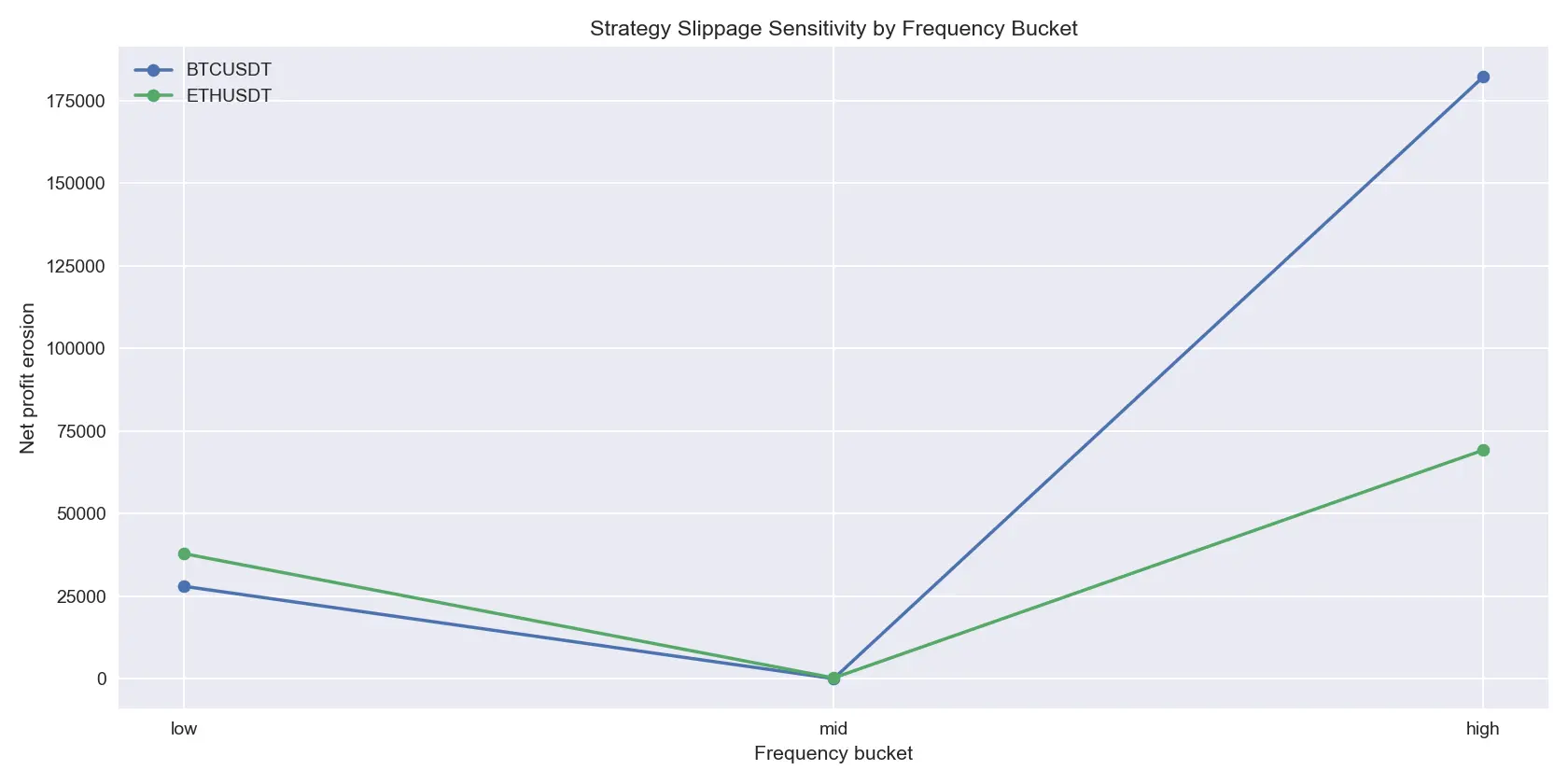

No backtest, o custo médio acumulado de slippage sob o modelo considerado foi:

- Alta frequência: 53.758

- Baixa frequência: 8.678

- Frequência média: 59

Ou seja, o impacto do slippage é mais concentrado em estratégias de alta rotatividade.

Analisando a frequência média, temos:

| Frequência |

Lucro líquido médio |

Custo acumulado de slippage |

Slippage realizado médio |

Número de operações |

| Alta frequência |

-99.915 |

53.758 |

5.65 bps |

33.714 |

| Baixa frequência |

-718 |

8.678 |

2.08 bps |

1.253 |

| Frequência média |

-100 |

59 |

2.32 bps |

9 |

A figura mostra a “erosão do lucro” em diferentes estratégias. A alta frequência sofre uma queda quase vertical, evidenciando que o impacto do slippage é mais forte em estratégias de alta rotatividade. Muitos sistemas de alta frequência não deixam de ser lucrativos, mas o lucro é insuficiente para cobrir o impacto contínuo do custo de execução.

Mais importante, o slippage e a frequência de trades não têm relação linear: em mercados de alta volatilidade e ordens grandes, o impacto se acelera.

Por exemplo, no modelo de alta frequência, o aumento do impacto do slippage em condições de alta volatilidade é:

Quando o tamanho da ordem aumenta, esse impacto se intensifica:

- O slippage realizado médio do BTC sobe de 2.24 para 5.70 bps

- No ETH, de 3.40 para 16.34 bps

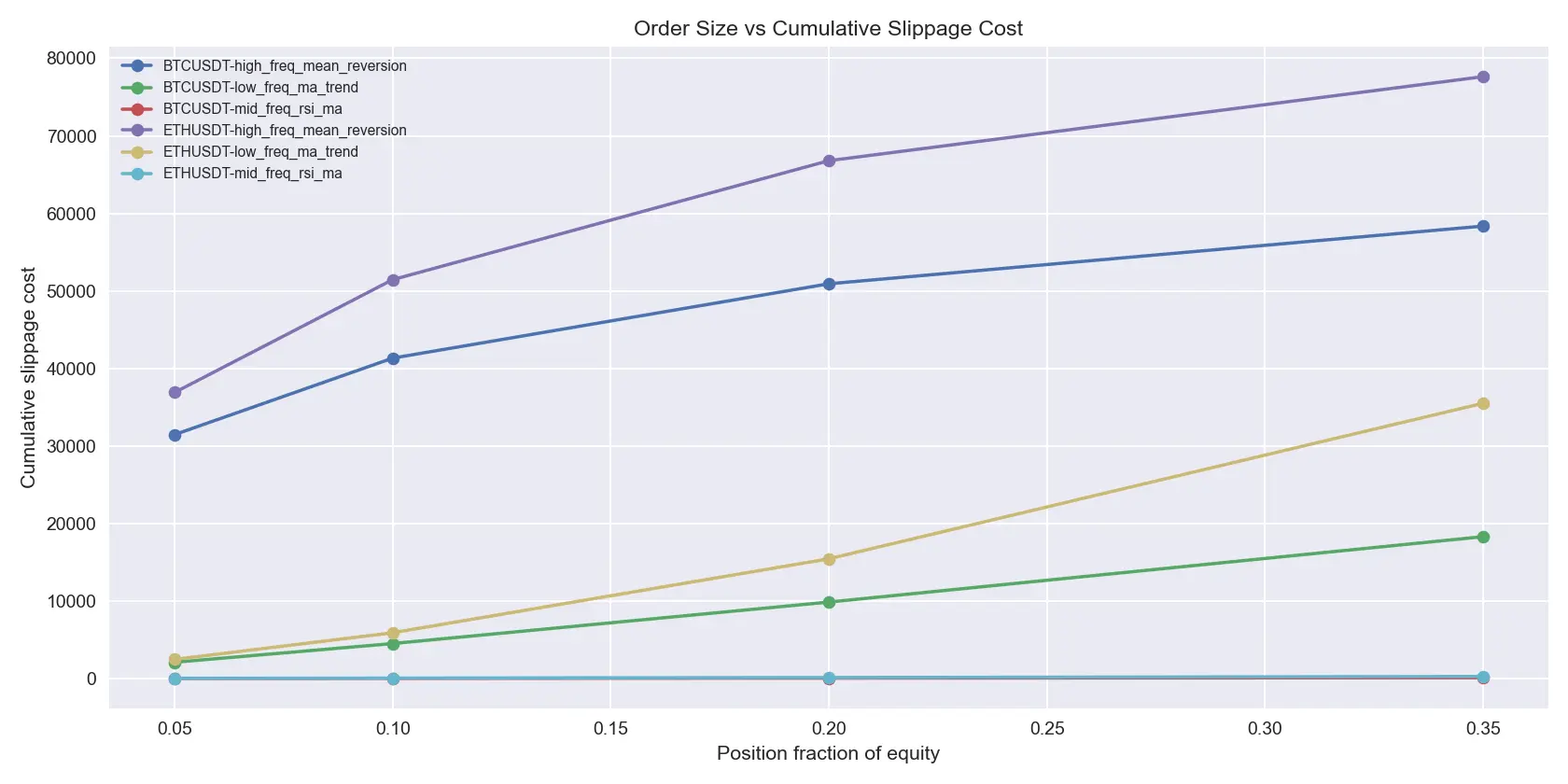

A imagem mostra o impacto cumulativo do slippage sob diferentes tamanhos de ordem. A curva não é linear, mas convexa, indicando que o impacto aumenta exponencialmente com o tamanho da posição. No ETH, ao aumentar a posição de 5% para 35%, o slippage piora rapidamente.

Este ponto é crucial: muitos traders ignoram que o slippage não é uma simples soma linear, mas uma função convexa. Estratégias que funcionam com pouco capital podem se tornar inviáveis ao escalar.

6. Diferença entre BTC e ETH

Muitos pensam que BTC, por ser mais “caro”, sofre mais slippage. Mas os dados mostram uma nuance:

- Custo total de slippage médio: BTC 18.039, ETH 23.624

- Realized slippage em bps por operação: BTC 2.57, ETH 4.13

Analisando por estratégia, ETH apresenta maior slippage em todos os cenários:

| Estratégia |

BTC (bps) |

ETH (bps) |

| Alta frequência |

3.53 |

7.76 |

| Baixa frequência |

1.87 |

2.29 |

| Frequência média |

2.31 |

2.34 |

Ao colocar os dois ativos na mesma tabela, fica mais claro:

| Dimensão |

BTC |

ETH |

| Lucro líquido médio |

-38.245 |

-28.910 |

| Custo total de slippage |

18.039 |

23.624 |

| Realized slippage médio |

2.57 bps |

4.13 bps |

| Alta frequência realized slippage |

3.53 bps |

7.76 bps |

| Baixa frequência realized slippage |

1.87 bps |

2.29 bps |

| Frequência média realized slippage |

2.31 bps |

2.34 bps |

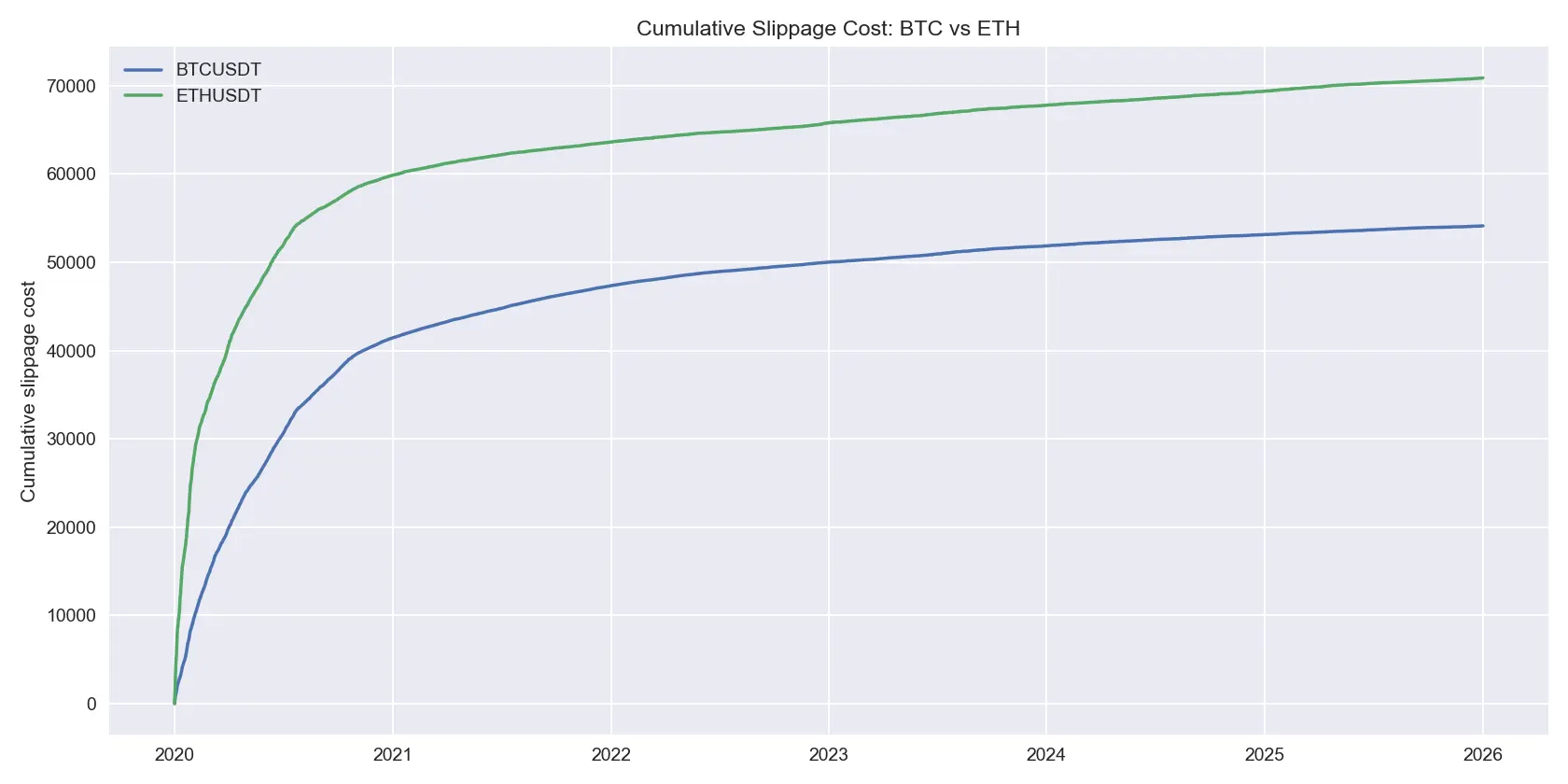

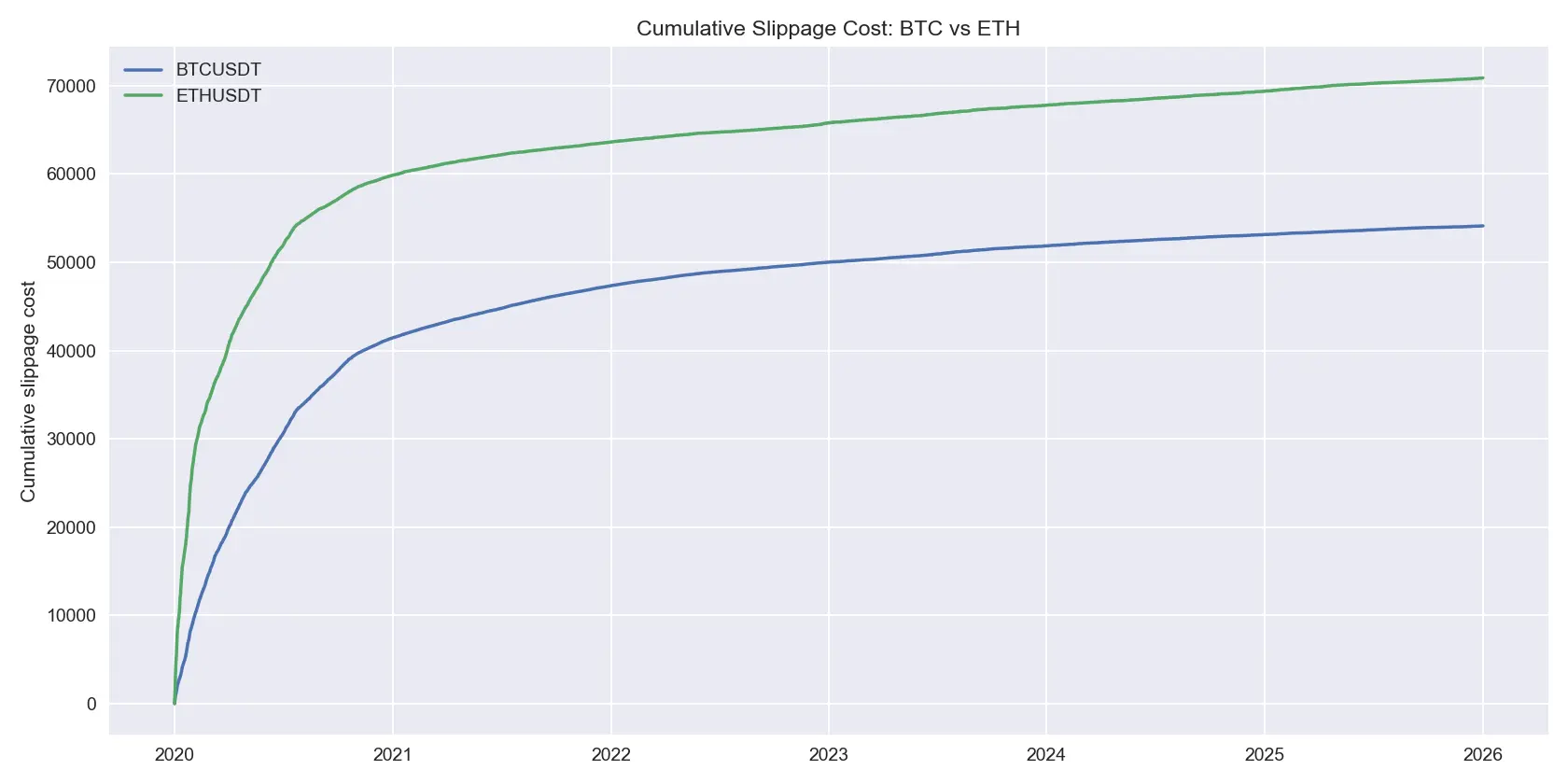

A figura mostra o impacto absoluto em dólares do slippage acumulado. Apesar de o total de custos ser maior em ETH, a taxa de slippage por operação é maior em ETH, especialmente em estratégias de alta frequência, indicando maior sensibilidade à liquidez.

A implicação é que ETH, mesmo com menor valor total de negociação, sofre mais impacto de slippage por unidade de volume, especialmente em cenários de alta frequência e alta volatilidade.

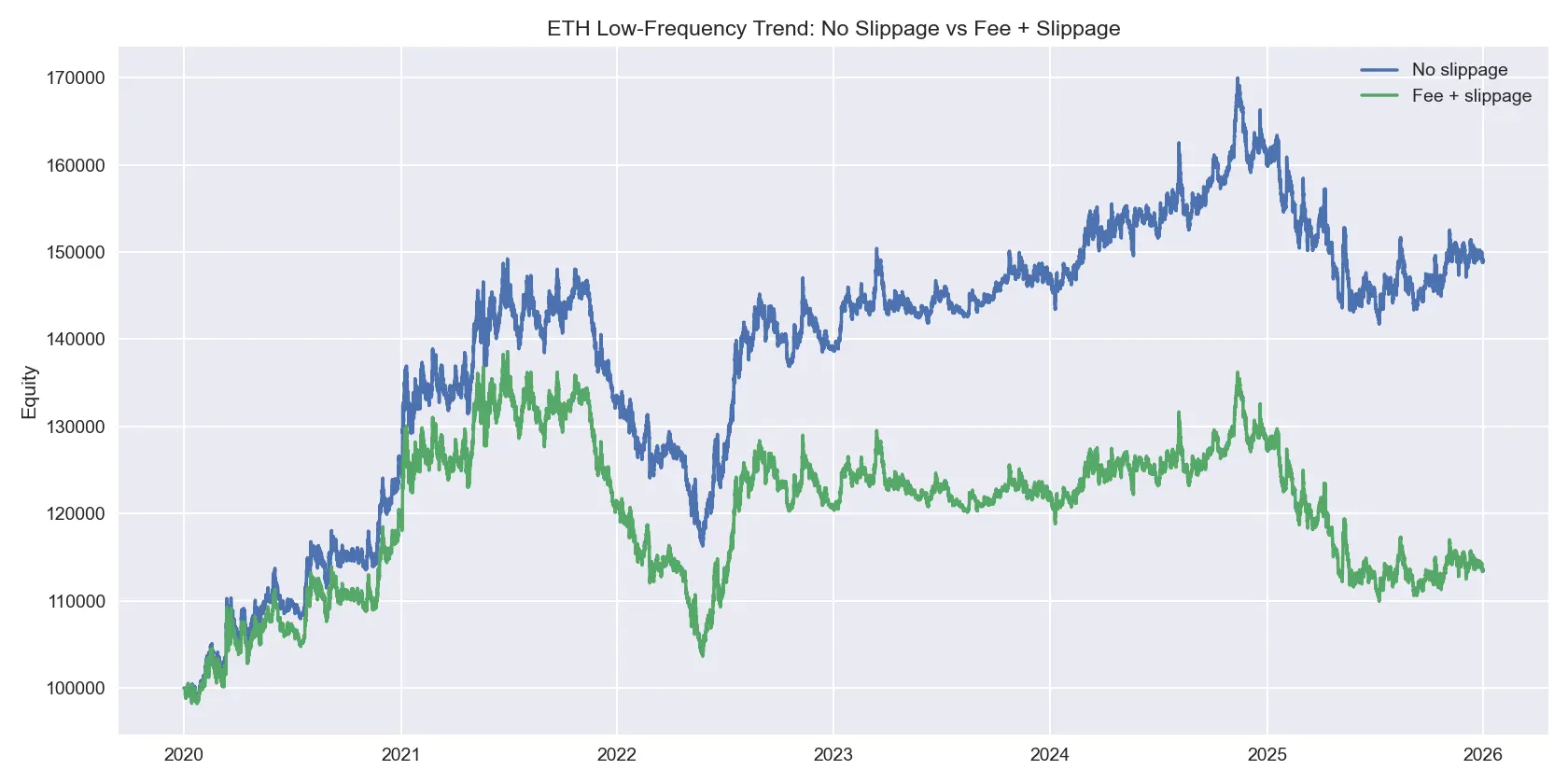

Por fim, uma análise mais otimista: a estratégia de tendência de baixa frequência no ETH, sem slippage, ainda apresenta lucro. Com custos, o lucro é comprimido, mas ainda positivo, mostrando que o slippage não inviabiliza todas as estratégias, apenas as mais sensíveis.

Isso reforça que o problema não é a estratégia em si, mas a suposição de custos quase nulos na fase de backtest. É preciso incorporar custos reais para avaliar a viabilidade.

7. Conclusão: Slippage não é um pequeno erro, é uma linha de vida

As conclusões deste estudo são claras:

Primeiro, o slippage não é um parâmetro secundário, mas uma variável decisiva para a viabilidade real de uma estratégia. Segundo, muitas estratégias parecem lucrativas no backtest, mas na prática perdem por causa de custos de execução subestimados. Terceiro, estratégias de alta frequência são as mais vulneráveis, pois operam com margens extremamente finas. Quarto, ETH apresenta maior pressão de slippage por unidade de volume, especialmente em cenários de alta volatilidade. Quinto, ao aumentar o tamanho da posição, o impacto do slippage cresce de forma convexa, não linear.

Para o trader de criptomoedas, a questão central não é “quanto essa estratégia pode ganhar no backtest”, mas:

- Quanto sobra após taxas bilaterais?

- Quanto sobra após considerar slippage realista?

- Essa estratégia consegue sobreviver em dias de alta volatilidade e baixa liquidez?

- Ao escalar o capital, ela continua lucrando ou vira prejuízo?

Se essas perguntas não forem respondidas, um “alto retorno no backtest” provavelmente é só uma ilusão, escondendo os custos reais.