A XWIN Research, na CryptoQuant Insights, publicou a sua mais recente análise indicando que o Bitcoin não “morreu” na primeira trimestre de 2026, mas sim que está a passar por uma transição estrutural de oferta: a percentagem de “baleias” nos exchanges continua a subir, o que mostra que grandes detentores nativos de cripto estão a vender; em simultâneo, as empresas cotadas, lideradas pela MicroStrategy, aumentaram em cerca de 62.000 BTC na mesma altura, evidenciando uma transferência bidirecional de “baleias a sair e empresas a entrar”.

A evidência central da divisão do mercado: coexistem, em simultâneo, os que descarregam e os que acumulam

A percentagem de “baleias” nos exchanges é um indicador-chave que mede as entradas de grandes fluxos de capital nas bolsas; quando sobe, normalmente significa que grandes detentores com muito Bitcoin estão a preparar-se para vender. No primeiro trimestre de 2026, este indicador continuou a subir, suprimindo eficazmente cada tentativa do Bitcoin de ultrapassar o nível de resistência dos 70.000 USD num cenário de falta de liquidez.

No entanto, as ações do lado das empresas contrastam fortemente com isso. A XWIN Research estima que as empresas cotadas aumentaram em líquido cerca de 62.000 BTC no primeiro trimestre; a Strategy detém atualmente cerca de 762.000 BTC, com fontes de fundos que incluem obrigações convertíveis e emissões de ações, e a sua estratégia de compras não depende em absoluto da variação de preços no curto prazo.

O argumento central dos analistas é o seguinte: mesmo que o preço do Bitcoin permaneça abaixo dos 70.000 USD, as compras contínuas das empresas estão, silenciosamente, a reduzir a quantidade de oferta disponível no mercado — apenas ainda não se reflete de forma suficientemente clara no movimento do preço.

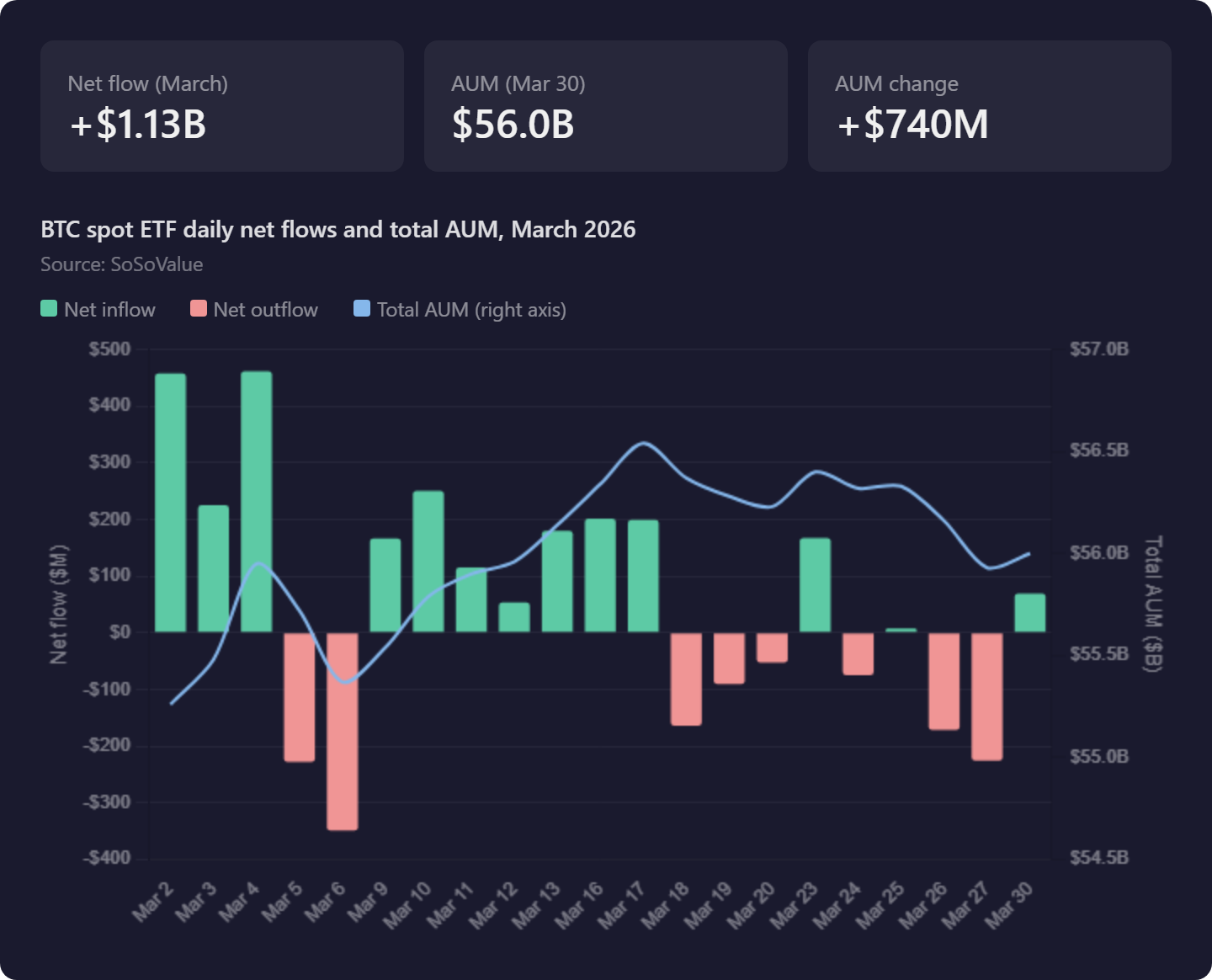

ETF à vista: rotação em vez de aumento líquido; BlackRock a captar fundos enquanto a Grayscale continua a perder

(Fonte: SoSoValue)

(Fonte: SoSoValue)

As entradas e saídas de fundos dos ETF de Bitcoin à vista acrescentam uma camada de complexidade ao mercado. Seguem-se os dados-chave de fluxos desta temporada:

2 de março: o mercado de ETF registou uma entrada líquida diária de 458 milhões de dólares; o sentimento das instituições de curto prazo recuperou claramente

6 de março: apenas quatro dias depois, o mercado inverteu-se e registou uma saída líquida de 348 milhões de dólares

Desempenho do AUM na temporada: de 55,26 mil milhões de dólares no início do ano, subiu apenas para 56 mil milhões de dólares no fim de março, quase sem progresso

A essência da rotação interna: a BlackRock continua a receber entradas de fundos; a Grayscale (GBTC) continua a enfrentar resgates

A conclusão da XWIN Research é a seguinte: trata-se de uma reconfiguração (reallocation) de posições por investidores institucionais entre diferentes produtos de Bitcoin, e não de uma entrada de capital externo novo no ecossistema de Bitcoin. Até que as entradas/saídas líquidas apresentem melhorias contínuas e significativas, os ETF funcionam mais como uma presença neutra para o Bitcoin do que como um catalisador ativo otimista.

Hipótese de transferência de oferta: os primeiros grandes detentores estão a sair de forma ordenada, aproveitando a compra das empresas

A conclusão mais digna de reflexão da XWIN Research diz respeito à evolução de longo prazo da estrutura do mercado. Os detentores de longo prazo que, no início, compraram Bitcoin a preços muito inferiores aos atuais — agora, perante uma procura estável por parte de empresas como a Strategy, independentemente de o preço estar alto ou baixo. Isto cria-lhes uma janela de saída semelhante a uma oportunidade de IPO — permitindo-lhes reduzir posições de forma ordenada sem um impacto grave no mercado.

A oferta de Bitcoin não desapareceu; apenas está a ser transferida em larga escala das mãos dos primeiros adotantes descentralizados para os balanços das empresas. Os analistas salientam que empresas cotadas como a Strategy estão, progressivamente, a substituir as baleias cripto nativas como o principal absorvedor de oferta de longo prazo do mercado — porque têm capacidade de financiamento nos mercados de capitais tradicionais, sendo compradores mais sustentados e alavancados do que as grandes baleias cripto do início.

Perguntas frequentes

Porque é que o aumento da percentagem de “baleias” nos exchanges não equivale à confirmação de um mercado bear?

O aumento da percentagem de “baleias” nos exchanges, de facto, representa uma transferência de capital por grandes detentores para as bolsas (normalmente para venda), o que aumenta a pressão vendedora no curto prazo. No entanto, a XWIN Research indica que, se essas vendas se depararem simultaneamente com compras contínuas por empresas como a Strategy, o efeito líquido pode ser uma redistribuição da oferta entre detentores de longo prazo de maior qualidade — e não uma queda global; o ponto-chave é a dimensão relativa das forças dos dois lados.

O facto de o AUM dos ETF quase não crescer significa que a procura institucional está enfraquecida?

Se o crescimento do AUM dos ETF provier principalmente da rotação interna, com a Grayscale a fluir para a BlackRock, então, de facto, significa que não está a entrar capital externo novo no mercado de Bitcoin. O que representa verdadeiramente uma expansão da procura são as entradas líquidas contínuas; e os dados atuais refletem mais uma migração de preferências institucionais entre diferentes produtos de Bitcoin, com efeito limitado no aumento real da dimensão total das posições.

Qual é o indicador de observação mais crucial para a trajetória do Bitcoin na segunda trimestre?

Os analistas consideram que a proposição central da segunda trimestre é a seguinte: as compras contínuas das empresas conseguem aguentar a pressão de descarga das baleias durante tempo suficiente para esperar que uma procura mais ampla acompanhe? Os indicadores-chave incluem: se as entradas líquidas mensais dos ETF apresentam uma viragem positiva contínua; a velocidade com que as empresas, lideradas pela Strategy, aumentam posições; e se a percentagem de “baleias” nos exchanges atinge o pico e volta a cair — os três são indispensáveis.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.