В момент публикации этого материала Amazon Web Services вновь переживает масштабный сбой, серьезно влияющий на криптоинфраструктуру. С 08:00 по британскому времени сегодня проблемы AWS в регионе US-EAST-1 (дата-центры Северной Виргинии) привели к отключению Coinbase, а также десятков других ключевых криптоплатформ, включая Robinhood, Infura, Base и Solana.

AWS признала «рост ошибок» в работе Amazon DynamoDB и EC2 — базовых сервисов баз данных и вычислений, от которых зависит бизнес тысяч компаний. Текущий сбой ярко доказывает главный тезис статьи: зависимость криптоинфраструктуры от централизованных облачных провайдеров создает системные риски, которые проявляются при стрессовых нагрузках.

Хронология событий поучительна. Всего десять дней спустя после ликвидационной волны на $19,3 млрд, продемонстрировавшей сбои на уровне биржевой инфраструктуры, сегодняшний сбой AWS подтверждает, что проблема касается не отдельных платформ, а фундаментального уровня облачной инфраструктуры. При сбое AWS каскадный эффект затрагивает централизованные биржи, «децентрализованные» платформы с зависимостью от централизованных ресурсов и множество других сервисов одновременно.

Это не разовый случай, а устойчивая тенденция. Анализ ниже документирует аналогичные сбои AWS в апреле 2025 г., декабре 2021 г. и марте 2017 г., каждый раз приводившие к отключению крупных криптосервисов. Вопрос не в том, случится ли следующий инфраструктурный сбой, а когда и какой станет его триггером.

Ликвидационный каскад 10–11 октября 2025 г.: тематическое исследование

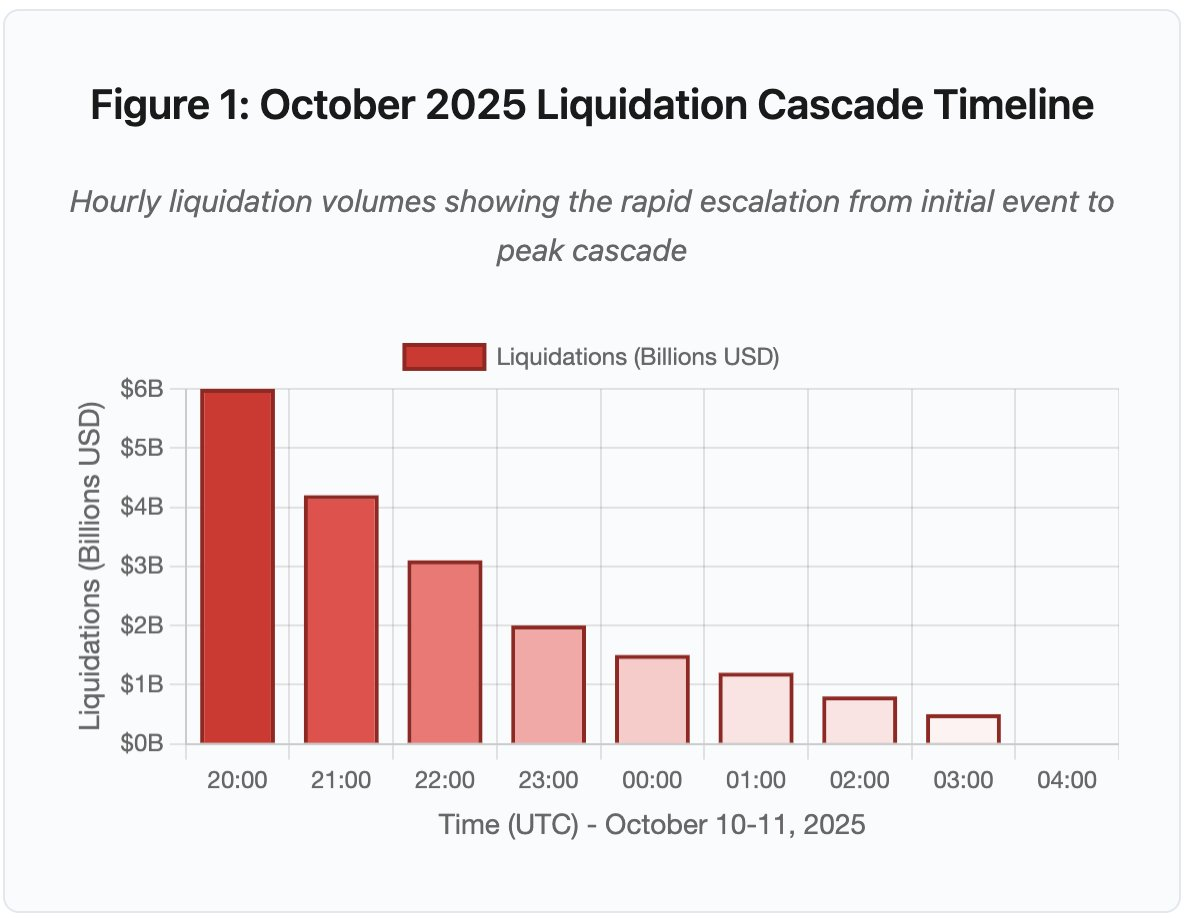

Ликвидационный каскад 10–11 октября 2025 г. — наглядный пример сбоя инфраструктуры. В 20:00 (UTC) важное геополитическое заявление вызвало массовые продажи. За час было ликвидировано $6 млрд позиций. К открытию азиатских рынков исчезли заемные позиции на $19,3 млрд у 1,6 млн трейдеров.

Рис. 1: Хронология каскада ликвидаций октября 2025 г.

Интерактивная диаграмма хронологии показывает динамику ликвидаций по часам. В первый час исчезло $6 млрд, затем во второй час каскад ускорился. Визуализация отражает:

- 20:00–21:00: Начальный шок — ликвидировано $6 млрд (красная зона)

- 21:00–22:00: Пик каскада — $4,2 млрд при запуске лимитов на API

- 22:00–04:00: Длительная деградация — $9,1 млрд на слабом рынке

- Ключевые моменты: лимитирование API, уход маркет-мейкеров, истончение стакана ордеров

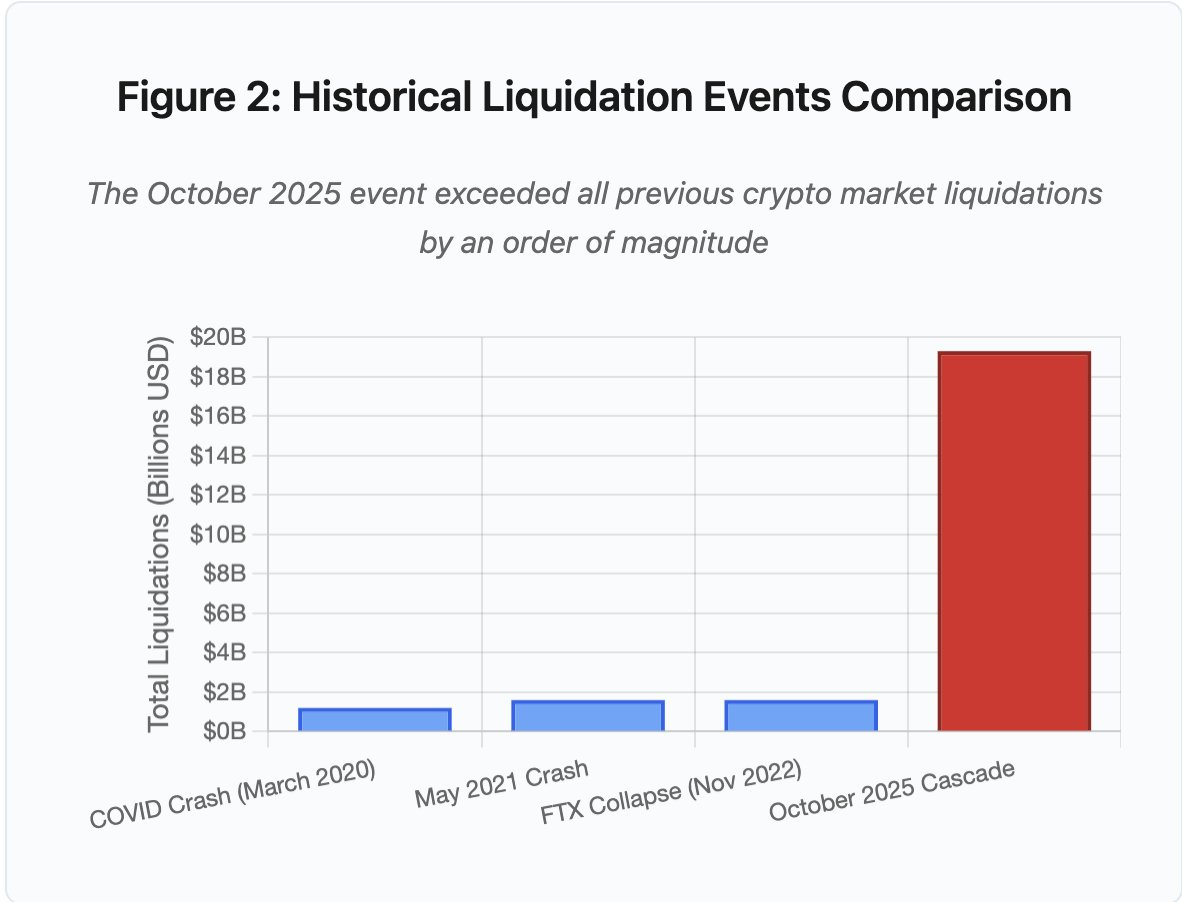

Масштаб превышает любые прошлые события на рынке криптоактивов минимум в 10 раз. Историческое сравнение демонстрирует «ступенчатый» характер инцидента:

Рис. 2: Сравнение исторических ликвидаций

Сравнительный график ярко выделяет октябрь 2025 г.:

- Март 2020 г. (COVID): $1,2 млрд

- Май 2021 г. (обвал): $1,6 млрд

- Ноябрь 2022 г. (FTX): $1,6 млрд

- Октябрь 2025 г.: $19,3 млрд ⚠️ — в 16 раз больше предыдущего рекорда

Однако цифры — лишь часть картины. Ключевой вопрос — механизм: как внешние рыночные события спровоцировали конкретный сбой? Ответ выявляет системные слабости в инфраструктуре централизованных бирж и проектировании блокчейн-протоколов.

Сбои вне блокчейна: архитектура централизованных бирж

Перегрузка инфраструктуры и лимитирование запросов

API бирж применяют лимиты запросов для защиты от злоупотреблений и управления нагрузкой. При нормальной работе это обеспечивает легитимную торговлю и блокирует атаки. Но при высокой волатильности, когда тысячи трейдеров пытаются одновременно изменить позиции, лимиты становятся узким местом.

Централизованные биржи ограничивают уведомления о ликвидациях одной заявкой в секунду, даже если обрабатывают тысячи в секунду. В октябрьском каскаде это привело к непрозрачности: пользователи не могли оценить реальный масштаб события. Сторонние мониторинговые инструменты фиксировали сотни ликвидаций в минуту, а официальные ленты — гораздо меньше.

Ограничения на API мешали трейдерам менять позиции в критический первый час. Запросы соединения завершались тайм-аутом. Ордеры не проходили. Стоп-ордера не исполнялись. Запросы по позициям возвращали устаревшие данные. Это инфраструктурное узкое место превратило рыночное событие в операционный кризис.

Традиционные биржи закладывают мощности на стандартную нагрузку плюс небольшой запас. Но стандартная и стрессовая нагрузки различаются радикально. Средний дневной объем торгов мало говорит о требованиях в пиковые часы. Во время каскадов объем транзакций может вырасти в 100 раз, а запросы к позициям — в 1 000 раз, когда пользователи одновременно проверяют свои счета.

Рис. 4.5: Сбои AWS, влияющие на криптосервисы

Автоматическое масштабирование облака помогает, но не работает мгновенно. Запуск дополнительных реплик базы данных занимает минуты. Создание новых экземпляров API — тоже минуты. За это время маржинальные системы продолжают отмечать позиции на основе искаженных цен из перегруженных ордерных стаканов.

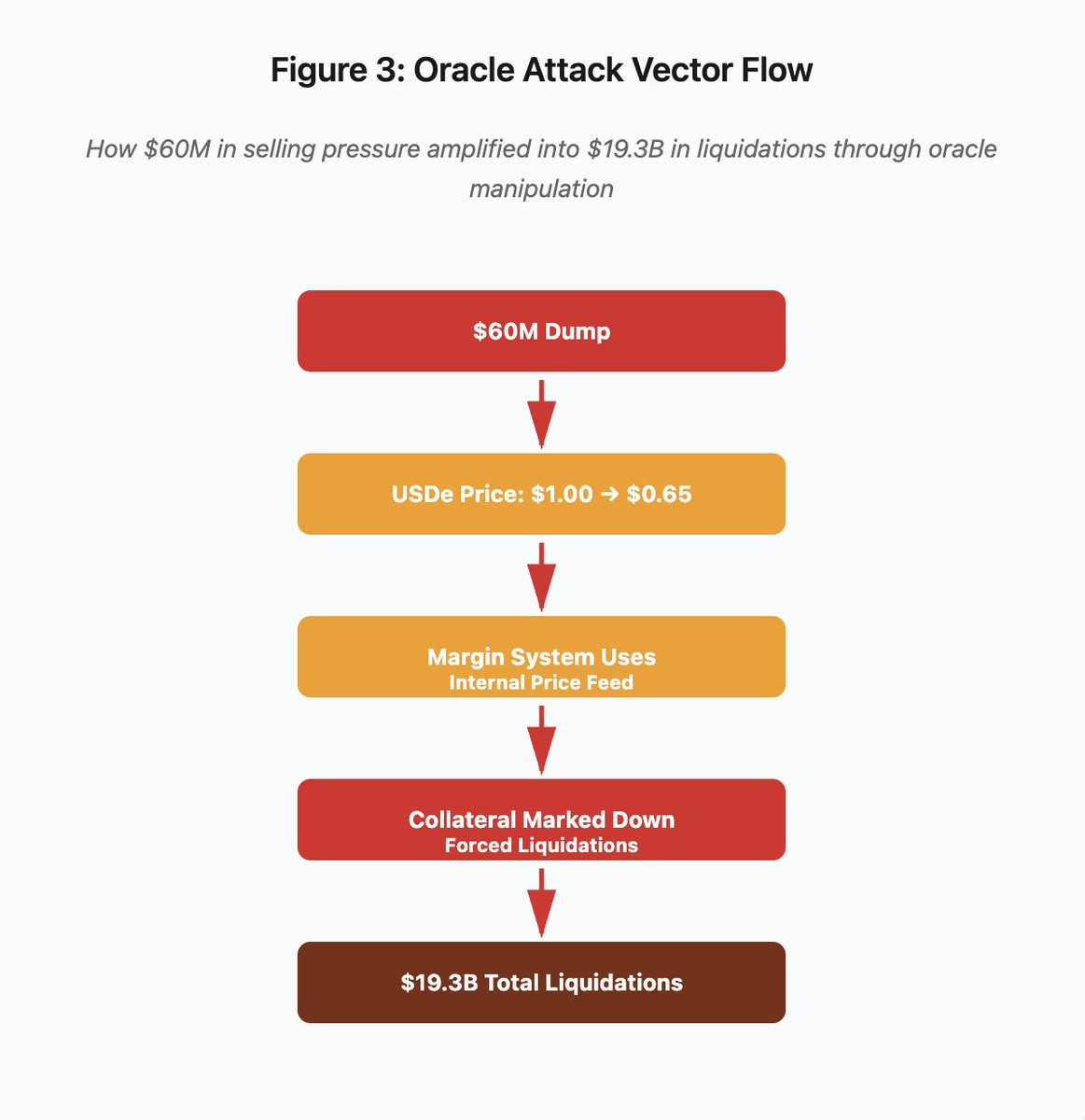

Манипуляция ценами и уязвимости оракулов

Во время октябрьского каскада проявился критический архитектурный выбор в маржинальных системах: некоторые биржи оценивали залог по внутренним спотовым ценам, а не по внешним оракулам. В нормальных условиях арбитражеры поддерживают выравнивание цен. Но при перегрузке инфраструктуры эта связка разрывается.

Рис. 3: Схема манипуляции ораклом

Интерактивная схема иллюстрирует вектор атаки в пяти этапах:

- Первичный сброс: давление продаж на USDe $60 млн

- Манипуляция ценой: USDe падает с $1,00 до $0,65 на одной бирже

- Сбой оракула: маржинальная система использует искаженный внутренний поток цен

- Запуск каскада: залог отмечается ниже, начинаются принудительные ликвидации

- Усиление: итоговые ликвидации на $19,3 млрд (усиление в 322 раза)

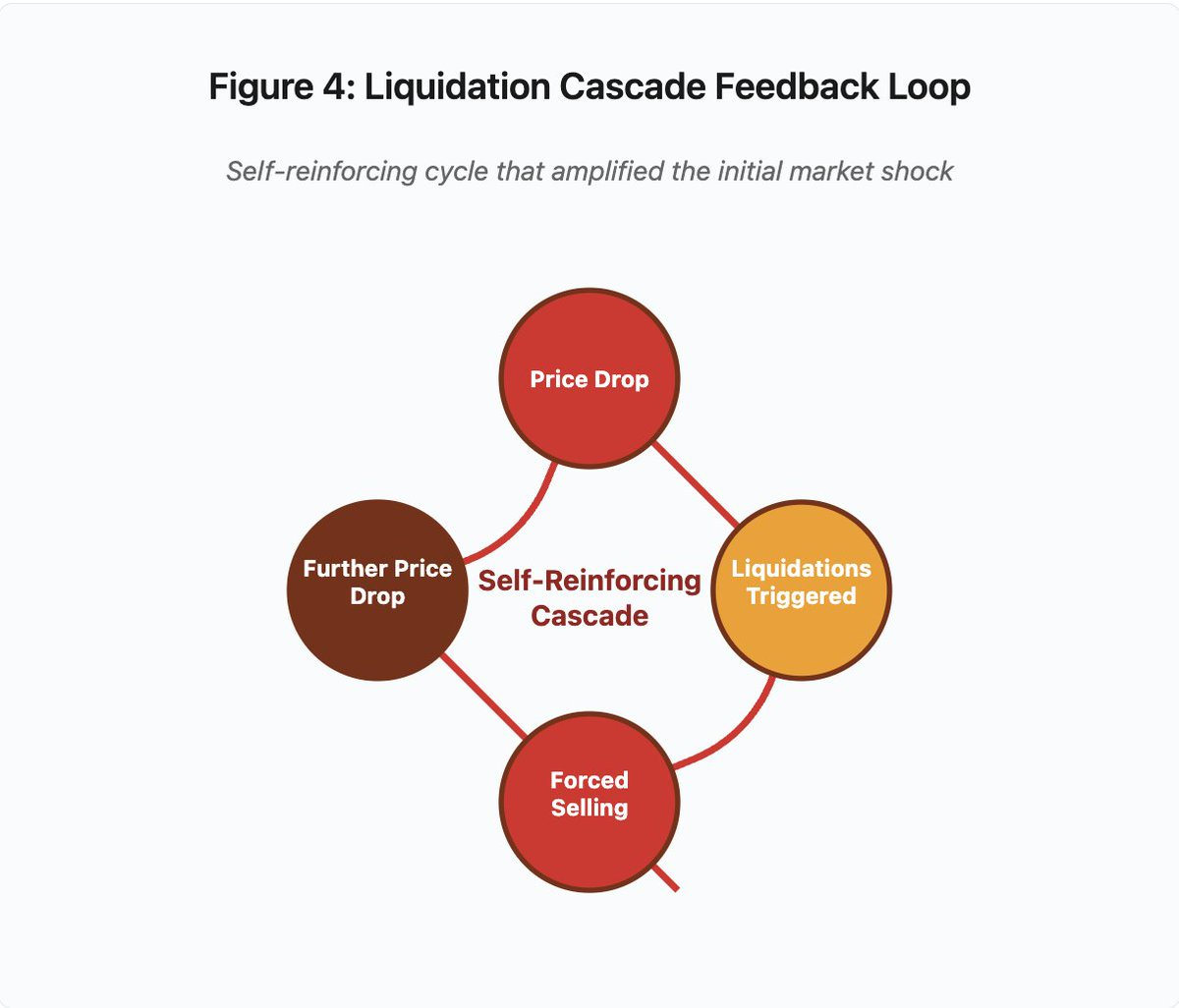

Атака эксплуатировала использование спотовых цен Binance для синтетических залоговых активов. Когда злоумышленник сбросил $60 млн USDe на малоликвидном рынке, цена упала с $1,00 до $0,65. Маржинальная система, оценивая залог по споту, снизила стоимость всех позиций с USDe на 35%. Это вызвало маржинальные требования и массовые ликвидации тысяч аккаунтов.

Вынужденные ликвидации спровоцировали дальнейшие продажи на том же малоликвидном рынке, еще сильнее снижая цену. Маржинальная система отмечала новые, более низкие значения, и продолжала снижать оценку позиций. Порочный круг превратил давление продаж $60 млн в принудительные ликвидации на $19,3 млрд.

Рис. 4: Цикл обратной связи ликвидационного каскада

Диаграмма иллюстрирует самоподдерживающуюся структуру каскада:

Падение цены → запуск ликвидаций → вынужденные продажи → дальнейшее падение цены → [цикл повторяется]

Этот механизм не сработал бы при корректно спроектированной системе оракулов. Если бы Binance использовала средневзвешенные цены с нескольких бирж, краткосрочная манипуляция не повлияла бы на оценку залога. Если бы применялись агрегированные ценовые потоки Chainlink или других мульти-источниковых оракулов, атака провалилась бы.

Инцидент с wBETH за четыре дня до этого продемонстрировал аналогичную уязвимость. Wrapped Binance ETH (wBETH) должен поддерживать 1:1 к ETH. Во время каскада ликвидность исчезла, и спотовый рынок wBETH/ETH показал 20% дисконт. Маржинальная система снизила оценку залога wBETH, что вызвало ликвидации позиций, реально полностью обеспеченных ETH.

Автоматическое снижение плеча (ADL)

Когда ликвидации невозможно провести по текущим ценам, биржи используют механизм автоматического снижения плеча для распределения убытков между прибыльными трейдерами. ADL принудительно закрывает прибыльные позиции, чтобы покрыть дефицит ликвидированных счетов.

В октябрьском каскаде Binance применила ADL по нескольким парам. Трейдеры с прибыльными длинными позициями столкнулись с принудительным закрытием не из-за собственных ошибок, а вследствие неплатежеспособности других участников.

ADL — принципиальный архитектурный выбор в централизованной торговле деривативами. Биржи гарантируют отсутствие собственных убытков. Значит, потери покрываются либо:

- Страховым фондом (капитал биржи для покрытия ликвидационного дефицита)

- ADL (принудительное закрытие прибыльных позиций)

- Социализацией убытков (распределение потерь среди всех пользователей)

Размер страхового фонда относительно открытого интереса определяет частоту ADL. В октябре 2025 г. страховой фонд Binance составлял около $2 млрд. При открытом интересе $4 млрд по бессрочным фьючерсам BTC, ETH и BNB — 50% покрытие. Но в октябрьском каскаде открытый интерес превысил $20 млрд по всем парам. Страховой фонд не справился с дефицитом.

После каскада Binance объявила, что ADL не будет применяться к контрактам BTC, ETH и BNB USD при открытом интересе ниже $4 млрд. Это формирует стимулы: биржи могут увеличить страховой фонд, чтобы избежать ADL, но это замораживает капитал, который можно было бы использовать эффективнее.

Сбои на блокчейне: ограничения протоколов

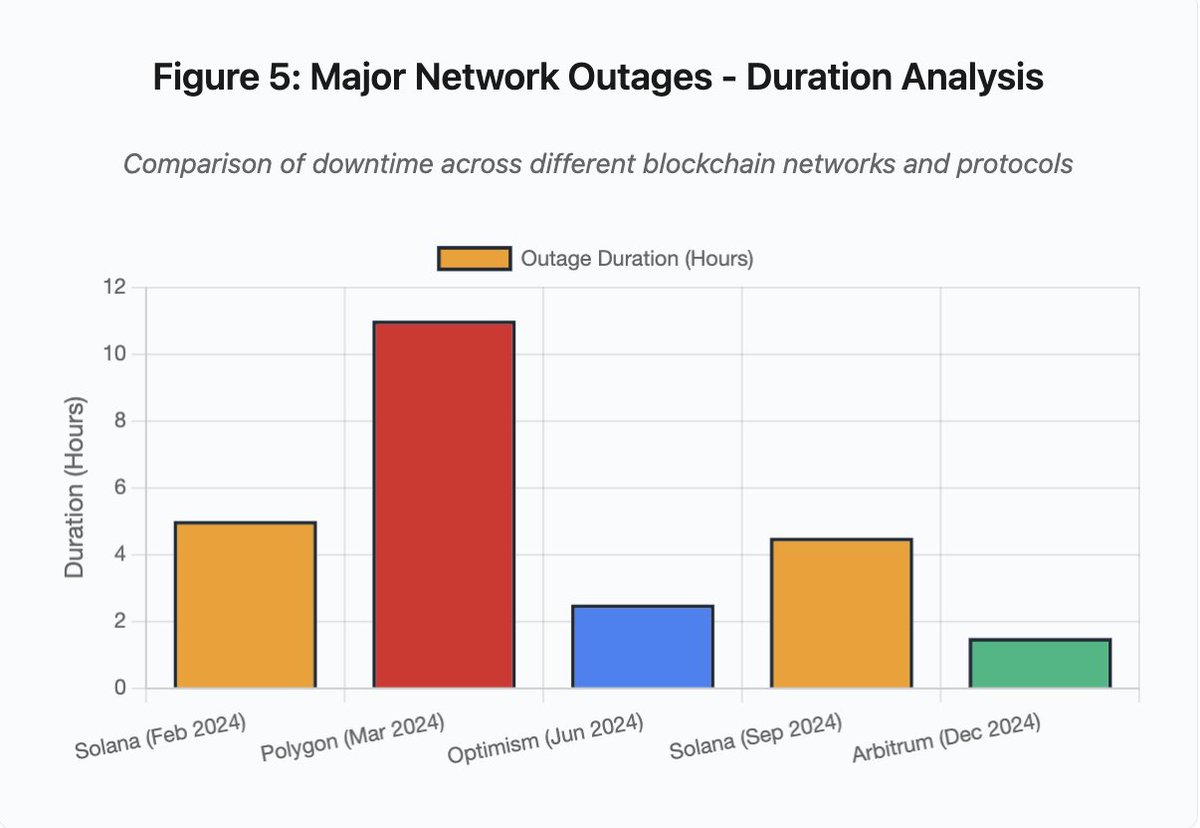

Столбчатый график сравнивает время простоя различных систем:

- Solana (февраль 2024 г.): 5 часов — узкое место голосования

- Polygon (март 2024 г.): 11 часов — несовместимость версий валидаторов

- Optimism (июнь 2024 г.): 2,5 часа — перегрузка компонента, отвечающего за обработку транзакций (airdrop)

- Solana (сентябрь 2024 г.): 4,5 часа — атака спам-транзакциями

- Arbitrum (декабрь 2024 г.): 1,5 часа — сбой сервиса, обеспечивающего взаимодействие с сетью

Рис. 5: Длительность крупных сетевых сбоев

Solana: узкое место консенсуса

Solana неоднократно сталкивалась со сбоями в 2024–2025 гг. В феврале 2024 г. остановка длилась 5 часов, в сентябре — 4,5 часа. Причины сходные: неспособность сети обработать транзакционный поток во время атак спамом или экстремальной активности.

Детали по рис. 5: сбои Solana (5 часов в феврале, 4,5 часа в сентябре) показывают регулярные проблемы устойчивости при нагрузке.

Архитектура Solana заточена на производительность. В идеале сеть обрабатывает 3 000–5 000 транзакций/сек с финализацией менее чем за секунду. Это намного выше, чем у Ethereum. Но при стрессовых событиях оптимизация порождает уязвимости.

Сентябрьский сбой был вызван наплывом спам-транзакций, перегрузивших голосование валидаторов. Валидаторы Solana должны голосовать за блоки для достижения консенсуса. В норме голосовые транзакции идут с приоритетом, но раньше протокол рассматривал их как обычные для расчета комиссий.

Когда mempool заполнился миллионами спам-транзакций, валидаторы не могли своевременно распространять голосовые транзакции. Без достаточного числа голосов блоки не финализировались, цепочка останавливалась. Пользователи с ожидающими транзакциями видели их «зависшими» в mempool. Новые транзакции не отправлялись.

StatusGator зафиксировал ряд сбоев Solana в 2024–2025 гг., которые не были официально признаны. Это создает информационную асимметрию: пользователи не отличают локальные проблемы от сетевых. Сторонние мониторинговые сервисы обеспечивают прозрачность, но платформам стоит развивать собственные детальные страницы статуса.

Ethereum: взрыв комиссий за газ

Во время DeFi-бума 2021 г. Ethereum испытал экстремальный рост комиссий за газ. Простая транзакция стоила более $100, сложные смарт-контракты — $500–1 000. Это сделало сеть недоступной для мелких операций и открыло путь к получению максимальной прибыли за счет переупорядочивания транзакций.

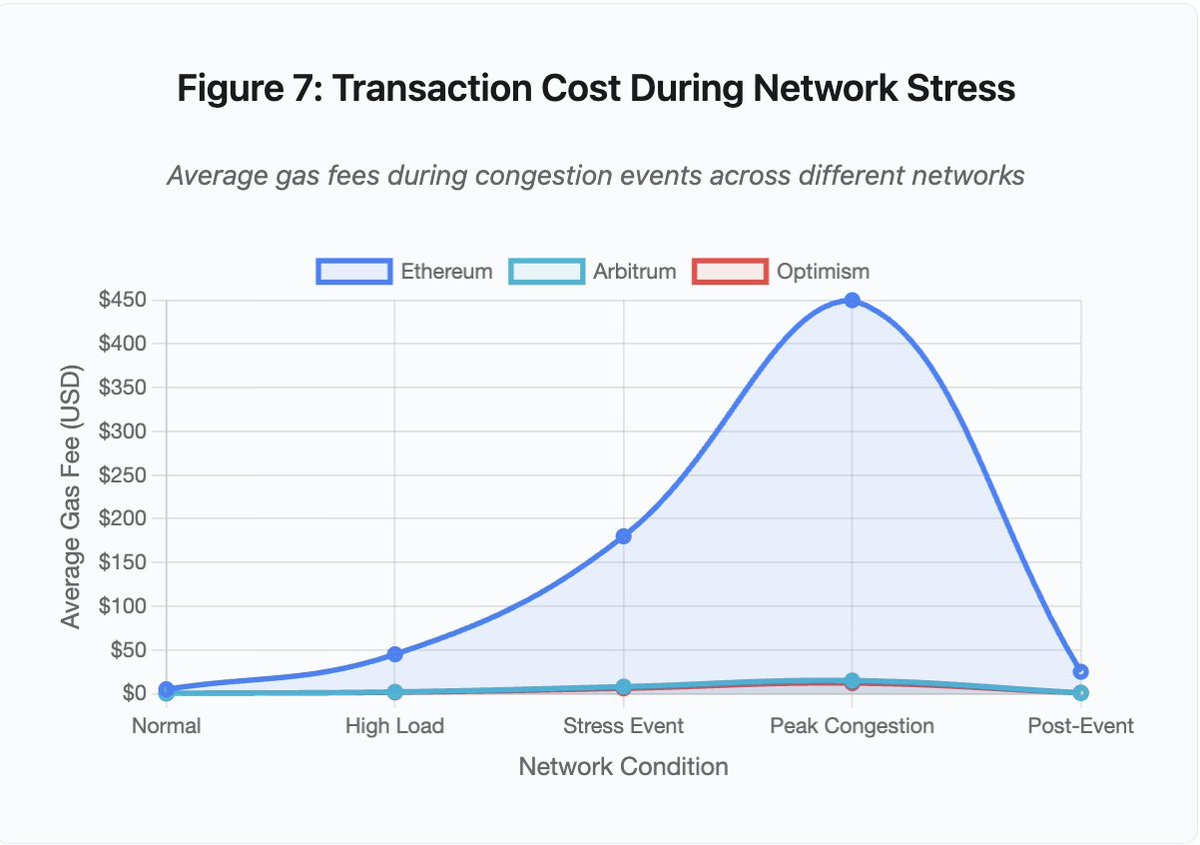

Рис. 7: Стоимость транзакций при перегрузке сети

Линейный график иллюстрирует рост комиссий по сетям при стрессовых событиях:

- Ethereum: $5 (норма) → $450 (пик) — рост в 90 раз

- Arbitrum: $0,50 → $15 — рост в 30 раз

- Optimism: $0,30 → $12 — рост в 40 раз

Даже решения для масштабирования испытывают резкий рост комиссий, хотя стартовая точка ниже.

Получение максимальной прибыли за счет упорядочивания транзакций — это прибыль, которую валидаторы могут получить, переупорядочивая, включая или исключая транзакции. В периоды высоких комиссий это становится особенно выгодным. Арбитражеры соревнуются за преимущество при крупных сделках на DEX, боты — за приоритет ликвидации недообеспеченных позиций. Это приводит к войнам ставок за газ.

Пользователи, желающие гарантировать проведение транзакции при перегрузке, вынуждены перебивать ставки ботов. В итоге комиссия может превышать сумму самой транзакции. Получить airdrop на $100 — заплати $150 за газ. Добавить залог для предотвращения ликвидации — соревнуйся с ботами, платящими $500 за приоритет.

Лимит газа Ethereum ограничивает вычисления в блоке. При перегрузке пользователи борются за место в блоке. Модель комиссии работает как задумано: выше ставка — выше приоритет. Но это делает сеть дорогой в периоды высокой активности — когда пользователям важно быстрое проведение операций.

Решения для масштабирования переносят вычисления вне основной цепи, наследуя безопасность Ethereum через периодическую сверку. Optimism, Arbitrum и другие решения обрабатывают тысячи транзакций вне цепи, а затем отправляют сжатые доказательства на Ethereum. Такая архитектура снижает расходы при нормальной нагрузке.

Решения для масштабирования: узкое место в обработке транзакций

Однако решения для масштабирования создают новые узкие места. В Optimism сбой произошел, когда 250 000 адресов одновременно запросили airdrop в июне 2024 г. Компонент, отвечающий за обработку транзакций, не справился с нагрузкой. Пользователи не могли отправлять транзакции несколько часов.

Сбой показал, что перенос вычислений вне цепи не отменяет инфраструктурных требований. Необходимо принимать, упорядочивать, исполнять транзакции и формировать доказательства для сверки с Ethereum. При экстремальной нагрузке компонент сталкивается с теми же проблемами масштабирования, что и самостоятельные блокчейны.

Должна быть обеспечена работа нескольких сервисов для взаимодействия с сетью. Если основной сервис отключится, пользователи должны автоматически переключаться на альтернативы. При сбое Optimism часть сервисов работала, часть — нет. Пользователи с кошельками, настроенными на неработающие сервисы, не могли взаимодействовать с сетью, хотя она оставалась активной.

Сбои AWS неоднократно показывали концентрацию инфраструктурных рисков в криптоэкосистеме:

- 20 октября 2025 г. (сегодня): сбой US-EAST-1, затронувший Coinbase, Venmo, Robinhood и Chime. AWS признала рост ошибок в DynamoDB и EC2.

- Апрель 2025 г.: региональный сбой, затронувший Binance, KuCoin и MEXC одновременно. Несколько крупных бирж оказались недоступны при сбое компонентов AWS.

- Декабрь 2021 г.: сбой US-EAST-1 отключил Coinbase, Binance.US и «децентрализованную» dYdX на 8–9 часов, затронув также склады Amazon и крупные стриминговые сервисы.

- Март 2017 г.: сбой хранилища не позволял входить в Coinbase и GDAX пять часов, вызвав масштабный интернет-сбой.

Тенденция очевидна: биржи размещают критические компоненты на AWS. При сбое AWS одновременно отключаются крупные биржи и сервисы. Пользователи не могут получить доступ к средствам, совершать сделки или менять позиции — как раз когда волатильность рынка требует мгновенного реагирования.

Polygon: несовместимость версий протокола консенсуса

Polygon (ранее Matic) столкнулся с 11-часовым сбоем в марте 2024 г. Причиной стала несовместимость версий валидаторов: часть работала на старых версиях, другая — на новых, что приводило к разным вычислениям переходов состояния.

Детали по рис. 5: сбой Polygon (11 часов) — самый продолжительный среди крупных инцидентов, подчеркивая остроту проблем консенсуса.

Когда валидаторы расходились во мнениях о состоянии, консенсус нарушался. Цепочка не могла создавать новые блоки, так как валидаторы не соглашались по их валидности. Возникал тупик: старые версии отвергали блоки новых, новые — старых.

Для решения потребовалась координированная синхронизация программного обеспечения валидаторов. Организация обновления в период сбоя — длительный процесс: каждого оператора нужно уведомить, он должен установить свежую версию и перезапустить узел. В децентрализованной сети с сотнями валидаторов такая координация занимает часы или дни.

Жесткие форки обычно используют триггер по высоте блока: все валидаторы обновляются к определенному блоку для синхронного запуска. Но это требует предварительной координации. Поэтапные обновления, когда валидаторы постепенно переходят на новую версию, могут спровоцировать ту самую несовместимость, что вызвала сбой Polygon.

Архитектурные компромиссы

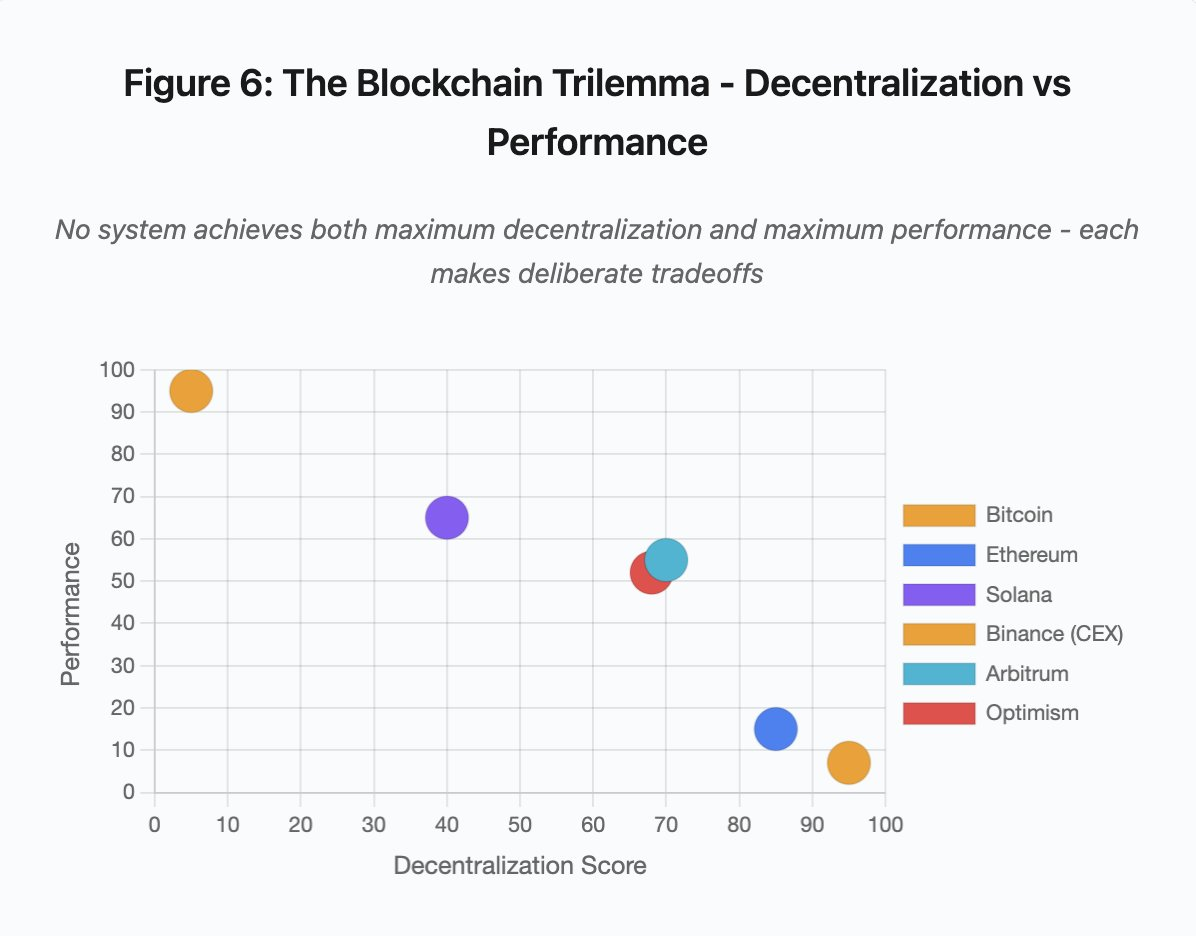

Рис. 6: Блокчейн-трилемма: децентрализация против производительности

Диаграмма рассеяния иллюстрирует системы по двум ключевым характеристикам:

- Bitcoin: высокая децентрализация, низкая производительность

- Ethereum: высокая децентрализация, средняя производительность

- Solana: средняя децентрализация, высокая производительность

- Binance: минимальная децентрализация, максимальная производительность

- Arbitrum/Optimism: средне-высокая децентрализация, средняя производительность

Ключ: ни одна система не достигает одновременно максимальной децентрализации и максимальной производительности. Каждый архитектурный подход — осознанный компромисс под задачи.

Централизованные биржи обеспечивают минимальную задержку за счет простой архитектуры. Мотор сопоставления ордеров работает за микросекунды, состояние хранится в центральных базах, отсутствие протокола консенсуса — минимум издержек. Но такая простота создает единые точки отказа: при нагрузке сбои распространяются каскадно по связанным системам.

Децентрализованные протоколы распределяют состояние между валидаторами, исключая единые точки отказа. Высокопроизводительные сети сохраняют это свойство даже при сбоях (средства не теряются, только временно ограничена работа). Но согласование транзакций между распределенными валидаторами требует вычислений. При несовместимости версий или перегрузке консенсус может временно останавливаться.

Добавление реплик повышает отказоустойчивость, но увеличивает коммуникационные издержки. Каждый новый валидатор в византийской системе — новые затраты. Высокопроизводительные архитектуры минимизируют эти издержки через оптимизацию взаимодействия, обеспечивая скорость, но повышая уязвимость к определенным атакам. Безопасные архитектуры делают ставку на разнообразие валидаторов и устойчивость консенсуса, ограничивая пропускную способность, но увеличивая надежность.

Решения для масштабирования стремятся объединить оба свойства через иерархию: наследуют безопасность Ethereum через сверку на первом уровне и обеспечивают высокую производительность за счет вычислений вне основной цепи. Однако это создает узкие места на уровне компонентов, отвечающих за обработку транзакций, и сервисов взаимодействия с сетью, показывая, что усложнение архитектуры порождает новые сбои, даже если решаются старые.

Масштабирование остается фундаментальной проблемой

Эти инциденты выявляют закономерность: системы рассчитаны на стандартную нагрузку, но катастрофически сбиваются под стрессом. Solana справлялась с рутинным трафиком, но падала при росте транзакций на 10 000%. Комиссии Ethereum оставались разумными до перегрузки от DeFi. Инфраструктура Optimism работала до массового запроса airdrop 250 000 адресами. API Binance работал стабильно до ликвидационного каскада.

Событие октября 2025 г. показало этот механизм на уровне биржи: при обычных условиях ограничения на API и подключения к базам данных Binance достаточны. Во время ликвидационного каскада, когда все трейдеры одновременно меняют позиции, эти ограничения становятся узким местом. Маржинальная система, защищающая биржу через принудительные ликвидации, усугубила кризис, вынуждая продажи в самый неблагоприятный момент.

Автоматическое масштабирование не спасает от скачкообразного роста нагрузки. Запуск новых серверов занимает минуты. В этот период маржинальные системы отмечают позиции по искаженным данным из слабых ордерных стаканов. К моменту появления новых ресурсов каскад уже развивается.

Резерв мощности для редких стрессовых событий стоит денег каждый день. Операторы бирж оптимизируют инфраструктуру под типовую нагрузку, признавая редкие сбои экономически оправданными. Издержки простоя ложатся на пользователей, которые сталкиваются с ликвидациями, зависшими транзакциями или недоступностью средств в критические моменты рынка.

Улучшения инфраструктуры

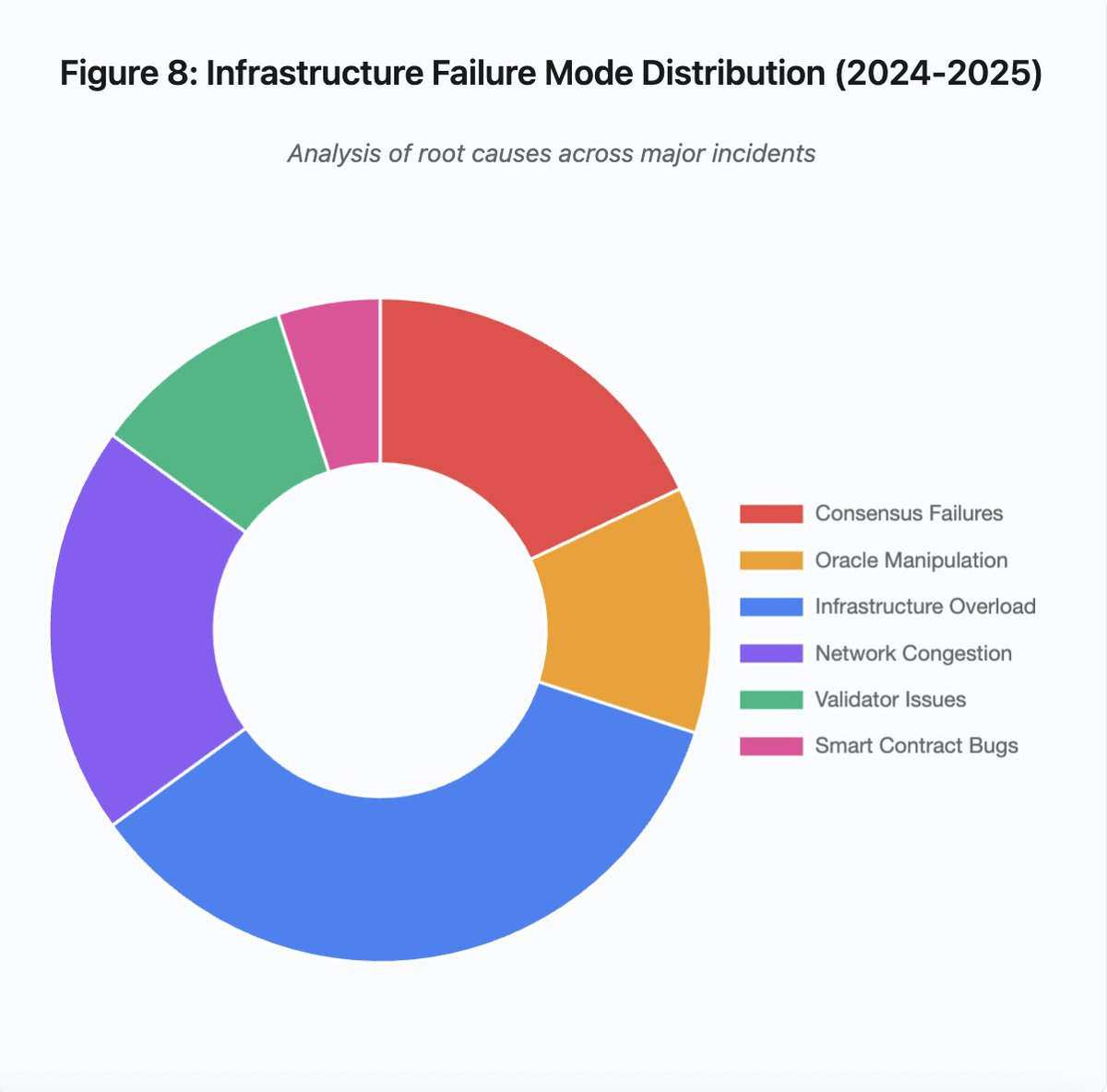

Рис. 8: Типы инфраструктурных сбоев (2024–2025 гг.)

Круговая диаграмма по причинам сбоев показывает:

- Перегрузка инфраструктуры: 35% (наиболее частая)

- Сетевые перегрузки: 20%

- Сбои консенсуса: 18%

- Манипуляции оракулом: 12%

- Проблемы валидаторов: 10%

- Ошибки смарт-контрактов: 5%

Ряд архитектурных изменений может сократить частоту и масштаб сбоев, хотя каждое — компромисс:

1. Разделение систем ценообразования и ликвидации

Проблема октября частично связана с тем, что расчет маржи был привязан к спотовым ценам. Использование коэффициентов конверсии для обернутых активов вместо спотовых цен предотвратило бы неправильную оценку wBETH. В целом, ключевые системы управления рисками не должны зависеть от потенциально манипулируемых рыночных данных. Независимые системы оракулов с мульти-источниковой агрегацией и расчетом средневзвешенной цены обеспечивают более надежные ценовые потоки.

2. Избыточное резервирование и отказоустойчивость инфраструктуры

Сбой AWS в апреле 2025 г., затронувший Binance, KuCoin и MEXC, показал риски концентрации инфраструктурных зависимостей. Запуск ключевых компонентов на нескольких облачных платформах повышает сложность и затраты, но исключает коррелированные сбои. Решения для масштабирования могут поддерживать несколько сервисов для взаимодействия с сетью с автоматическим переключением. Дополнительные расходы кажутся избыточными в обычные дни, но предотвращают многочасовые простои в пиковые периоды.

3. Улучшенное стресс-тестирование и планирование мощности

Системы работают стабильно, пока не выходят из строя, — это говорит о недостаточном стресс-тестировании. Моделирование нагрузки в 100 раз выше обычной должно стать стандартом. Выявление узких мест на этапе разработки обходится дешевле, чем во время реальных сбоев. Но реалистичное моделирование нагрузки сложно: поведение пользователей во время краха отличается от тестовой среды.

Путь вперед

Избыточное резервирование — самый надежный способ, но противоречит экономическим стимулам. Поддержка 10-кратного запаса для редких случаев стоит денег каждый день, чтобы предотвратить проблему раз в год. Пока катастрофические сбои не приведут к потерям, оправдывающим избыточные расходы, системы будут продолжать выходить из строя при нагрузке.

Регуляторное давление способно изменить ситуацию. Если нормы обяжут поддерживать 99,9% времени работы или ограничат допустимое время простоя, биржам придется резервировать мощности. Но регулирование обычно следует за катастрофами, а не предотвращает их. Крах Mt. Gox в 2014 г. подтолкнул Японию к формализации регулирования криптобирж. Каскад октября 2025 г., вероятно, приведет к аналогичным мерам. Останется ли регулирование на уровне результатов (максимальное время простоя, допустимый слиппедж при ликвидациях) или перейдет к конкретным требованиям (выбор оракулов, пороги аварийных ограничителей) — покажет время.

Фундаментальная проблема — эти системы работают круглосуточно на глобальных рынках, а инфраструктура рассчитана на традиционный режим. При сбое ночью команды спешно устраняют проблемы, пользователи теряют средства. Традиционные рынки при стрессе приостанавливают торговлю; крипто просто «плавится». Является ли это преимуществом или недостатком — зависит от позиции.

Блокчейн-системы достигли впечатляющего уровня технической зрелости за короткий срок. Поддержание консенсуса между тысячами узлов — инженерное достижение. Но надежность при нагрузке требует перехода к промышленной архитектуре, что стоит денег и требует приоритета надежности над скоростью развития.

Важнейшая задача — отдавать приоритет надежности над ростом в бычий цикл, когда все зарабатывают, а простои кажутся чужой проблемой. В новом цикле появятся новые слабые места. Научится ли индустрия на ошибках октября 2025 г. или повторит прежние сценарии — покажет время. История подсказывает: следующий критический сбой мы обнаружим через очередную многомиллиардную катастрофу при нагрузке.

Анализ основан на публичных рыночных данных и заявлениях платформ. Мнения выражают личную точку зрения автора и не являются позицией какой-либо организации.

Дисклеймер:

- Статья перепечатана с [yq_acc]. Все права принадлежат оригинальному автору [yq_acc]. В случае возражений по перепубликации свяжитесь с командой Gate Learn для оперативного урегулирования.

- Отказ от ответственности: Мнения и оценки в статье выражают исключительно точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки осуществляются командой Gate Learn. За исключением специально оговоренных случаев, копирование, распространение или плагиат переведенных материалов запрещены.