Волты, доходность и иллюзия безопасности. Часть 1: эталон реального мира

В криптовалютной индустрии хранилища считаются простыми и понятными, однако это ошибочное впечатление. За внешней простотой скрывается один из самых недооценённых и стратегически значимых инструментов экосистемы.

В период DeFi Summer хранилища были лишь удобной надстройкой для автоматизированного фарминга доходности. Yearn упростил сложную и требующую постоянного внимания работу — переходы между фермами, компаундирование токенов управления — до уровня «внеси депозит, и стратегия все сделает сама». Это была интернет-нативная абстракция, и она оказалась эффективной.

Сейчас, в 2025 году, ситуация изменилась.

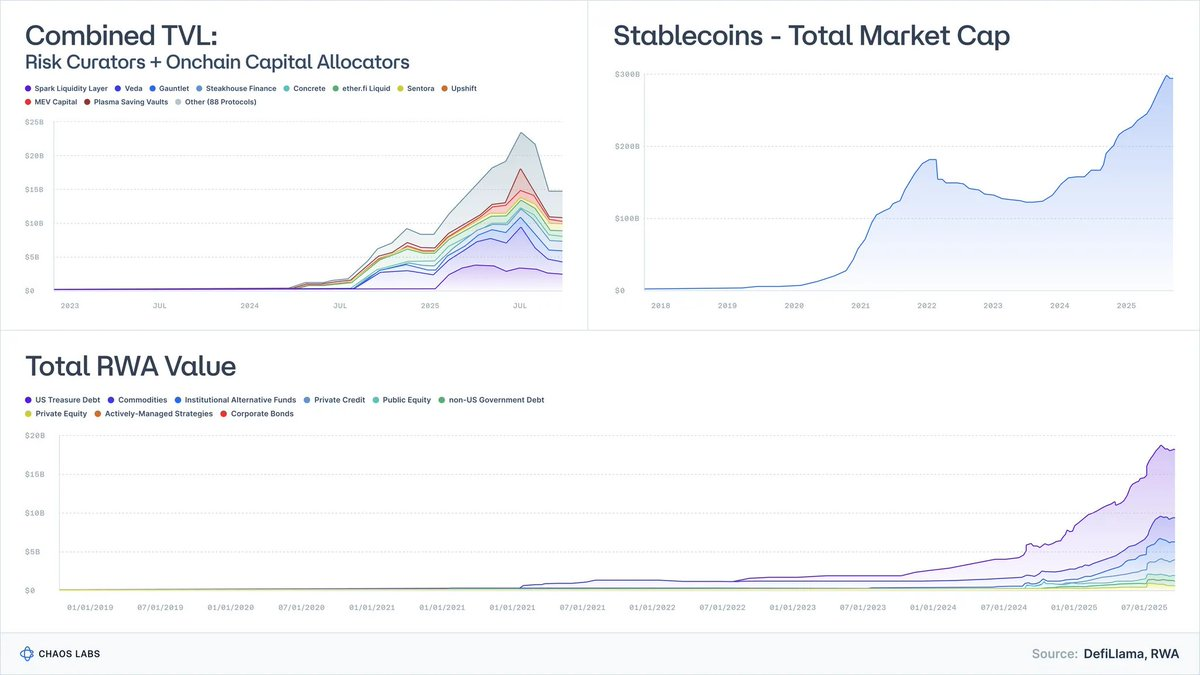

Токенизированные казначейские инструменты выросли с десятков миллионов до почти 9 млрд долларов под управлением. Среди участников — BlackRock, Franklin и Société Générale.

Объём RWAs без учёта стейблкоинов — десятки миллиардов долларов.

Сумма стейблкоинов превысила 300 млрд долларов; профессионализм эмитентов заметно вырос.

Риск-кураторы и ончейн-аллокаторы — сфера, которой ещё недавно почти не существовало, — управляют более 20 млрд долларов в рамках почти 100 компаний.

Считать хранилища исключительно «машинами доходности» — устаревшее представление. Сегодня они становятся оболочками для фондов, программируемыми аналогами фондов денежного рынка, структурированного кредита и всё чаще — хедж-фондовых стратегий.

В этом и кроется опасное заблуждение:

Большинство хранилищ позиционируются как инструменты для получения доходности, однако по сути они являются инструментами передачи риска.

Крах Stream, Elixir и других показал это на практике. Когда структурированный кредит в индустрии приравнивается к доллару, результат предсказуем: неуправляемый риск, обвалы привязки и системная уязвимость кредитных протоколов.

Это эссе призвано скорректировать ментальную модель: объяснить, что такое хранилища, как они соотносятся с реальными классами активов и почему «низкорисковый DeFi» — не мем, а следующий этап глобального финансового внедрения.

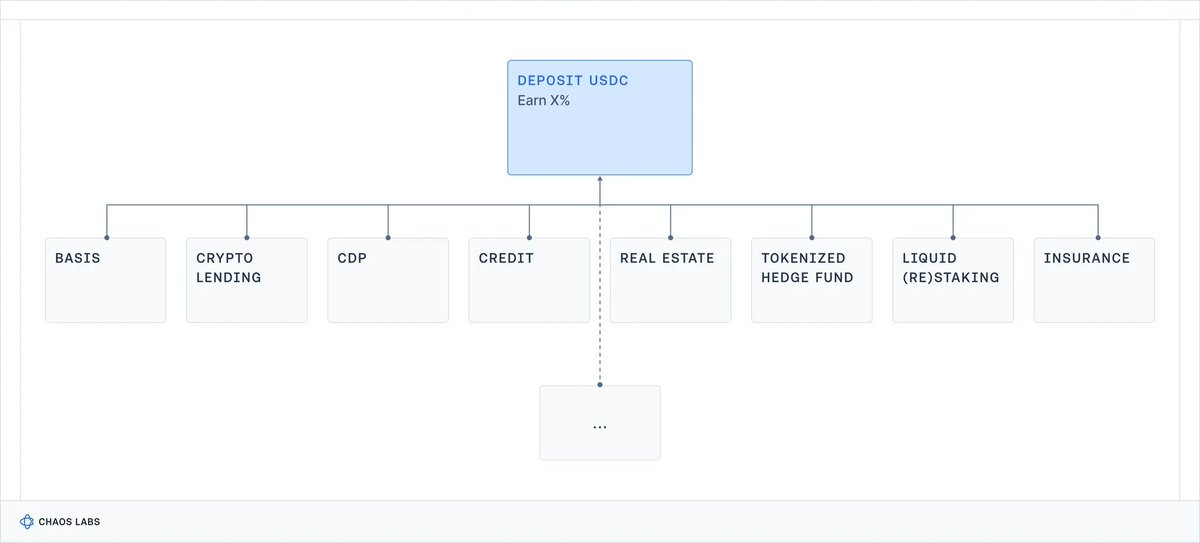

1. Хранилища — это портфели с API

Если убрать интерфейс и маркетинг, хранилище — это:

механизм формирования портфеля, обёрнутый в API.

- Вносятся активы (стейблкоины, ETH, RWAs).

- Запускается стратегия (кредитование, заём, хеджирование, плечо, фарминг, продажа волатильности, андеррайтинг кредита).

- Программируемый интерфейс обеспечивает ввод и вывод средств: ликвидность может быть как предсказуемой, так и нет.

В этом и заключается суть хранилища.

В традиционных финансах, получая термшит фонда, вы бы уточнили:

- Это кэш, кредит, акции или что-то экзотическое?

- Какой профиль ликвидности — ежедневная, недельная, квартальная?

- Что будет с капиталом в стрессовой ситуации?

В крипто этот этап пропущен. Обсуждается APY, а не класс риска.

На DeFi-фронтенде пять принципиально разных стратегий сведены к одной радужной карточке:

Хранилища — это шлюзы ко всему ончейн.

Главный вопрос остаётся без ответа: какой риск я принимаю?

Риск смарт-контракта? Контрагентский? Базисный? Кредитный? Риск плеча? Все сразу?

В результате розничные пользователи могут неосознанно брать на себя неизвестные риски и нести неожиданные убытки (что может привлечь внимание регуляторов), а институциональные инвесторы уходят, не увидев профессионализма и прозрачности.

Кроме того, если доходность становится единственным критерием конкурентоспособности, это подталкивает протоколы и кураторов к наращиванию риска в борьбе за лидирующие позиции.

В институциональную эпоху крипто это должно измениться.

2. За что вам на самом деле платят? Реальный ориентир

Чтобы разобраться в доходности DeFi-хранилищ, нужен ориентир:

Сколько платит реальный рынок за разные виды риска?

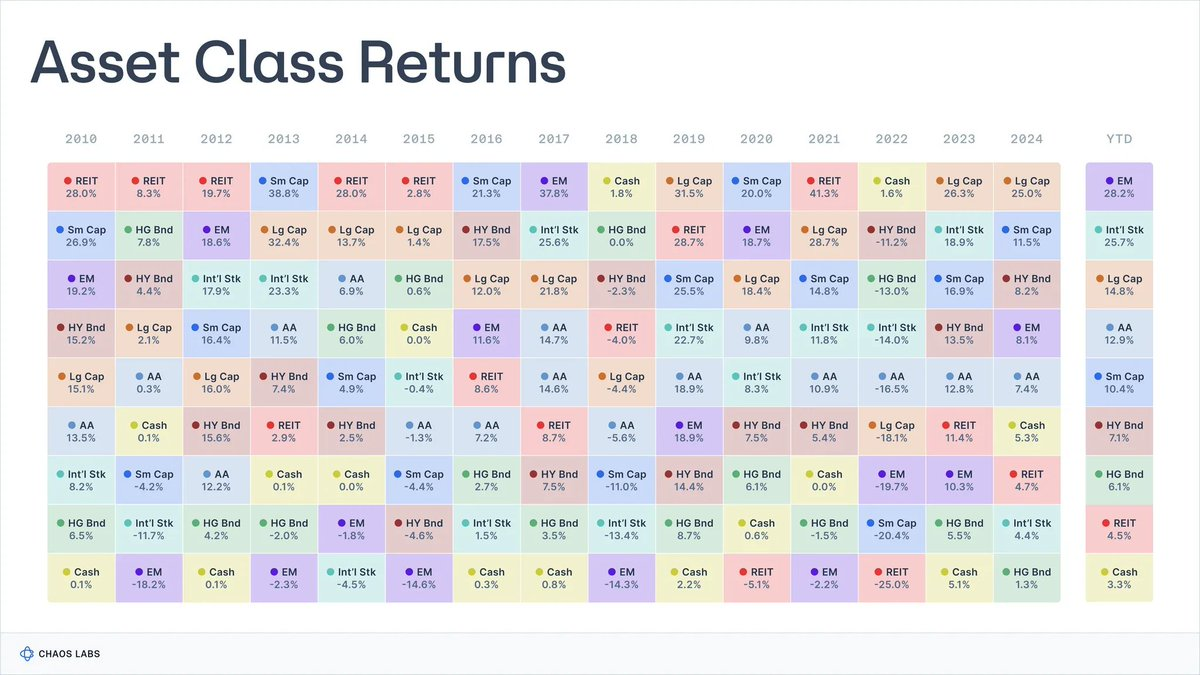

Исследователи почти сто лет собирают данные по основным классам финансовых активов.

Aswath Damodaran ведёт серию по акциям, облигациям и векселям США с 1928 года, а Global Investment Returns Yearbook отслеживает долгосрочную доходность по странам с 1900 года.

Источник: novelinvestor.com

Данные удивительно стабильны:

- Акции (S&P 500): ~9,9%

- Малая капитализация: ~11,7%

- Высокодоходные корпоративные облигации: ~7,8%

- Инвестиционный класс облигаций: ~4,5%

- Денежные средства / T-Bills: ~3,3%

- Недвижимость: ~4,2%

- Золото: ~5%

Средняя инфляция за период — около 3%, поэтому реальная доходность на 3 п.п. ниже. Это не прогнозы, а ориентир экономических реалий на длинных горизонтах.

Каждая доходность связана с определёнными рисками и компромиссами для держателя.

2.1 Кэш / T-Bills: доход за ожидание

Что это

Практически единственный «безрисковый» ориентир (краткосрочный госдолг США, фонды денежного рынка).

Историческая доходность

- ~3,3% номинально, (0–1% реально после инфляции).

За что платят: по сути, за время, а не за риск — кредитный риск минимален, дюрационный почти отсутствует.

Компромиссы: инфляция снижает доходность и покупательную способность, после комиссий долгосрочная реальная доходность близка к нулю.

Это инструменты для хранения кэша, а не для роста капитала.

2.2 Облигации: доход за кредитование

Что это

Долговые ценные бумаги, выпускаемые государствами и корпорациями. Вы предоставляете деньги под проценты и возврат основного долга.

Историческая доходность

- ~4–4,6% номинально для облигаций инвестиционного класса;

- ~6–8% номинально для высокодоходных облигаций («мусорных»).

За что платят:

- Кредитный риск (выше в «мусорных» облигациях);

- Дюрационный риск (чувствительность к ставкам);

- Риск ликвидности, особенно у низкокачественных бумаг.

Компромиссы: портфель может серьёзно проигрывать при росте ставок (например, в 2022 году), реальная доходность может быть низкой или отрицательной при инфляции, а дефолты приводят к потерям капитала.

Понятие «облигации» объединяет множество инструментов с разными рисками и доходностью: оценка состояния заёмщика — ключ к профилю риска.

2.3 Акции: доход за волатильность роста

Что это

Долевое участие в бизнесе. Участие в прибыли, инновациях и долгосрочном росте.

Историческая доходность

- Акции США (S&P 500): ~9,9–10% номинально, ~6,5–7% реально.

За что платят:

- Бизнес-риск: компании могут обанкротиться;

- Циклы прибыли: доходы растут и падают с экономикой, дивиденды могут снижаться;

- Волатильность и просадки: значительные колебания цен — норма, даже для развитых рынков.

Компромиссы: даже если на длинных горизонтах акции выигрывают у облигаций, многолетние просадки на 30–50% не редкость (Япония, Европа 2000–2018), особенно с учётом инфляции.

2.4 Недвижимость: доход + плечо + локальный риск

Что это

Доходная недвижимость: жилая, коммерческая, логистическая и др.

Историческая доходность

- ~4–4,5% номинально в среднем по широким индексам США, 1–2% реально.

За что платят:

- Риск дохода и экономические циклы (доходы зависят от платёжеспособности арендаторов);

- Локальные риски (зависимость от региона, сектора);

- Плечо и волатильность (ипотека усиливает и доход, и убытки);

- Риск ликвидности (недвижимость сложно и дорого продать в стрессе).

Компромиссы:

- нельзя быстро продать или рефинансировать объект; даже REIT могут резко падать на стрессах;

- спады ставок, кредитования или спроса могут одновременно снижать доход и стоимость;

- при росте ставок обслуживание долга дорожает;

- портфели часто перегружены отдельными регионами или типами объектов.

Хотя недвижимость исторически защищает от инфляции, это сложный и неликвидный класс, не равнозначный кэшу.

2.5 Private Equity & Venture: премия за неликвидность и сложность

Что это

Долгосрочные и неликвидные инвестиции в частные компании и проекты: байауты, венчур, distressed и специальные ситуации.

Историческая доходность

- PE: чистая IRR в диапазоне средних двузначных значений (но циклична)

- VC: 20–30%+ для топ-менеджеров

Данные показывают огромный разброс: медианная доходность ближе к низкой однозначной реальной доходности после учёта комиссий и эффекта выживших.

За что платят

- Долгосрочная неликвидность (капитал заморожен на 7–12 лет);

- Сложность (индивидуальные сделки, управление, структура);

- Навыки менеджера (результаты сильно различаются);

- Информационное неравенство (специализированный доступ и анализ);

- Высокий риск потери капитала (венчур зависит от исполнения и экономики).

Компромиссы: капитал заморожен на годы, вторичного рынка часто нет. Многие фонды уступают публичным рынкам после комиссий, несмотря на больший риск.

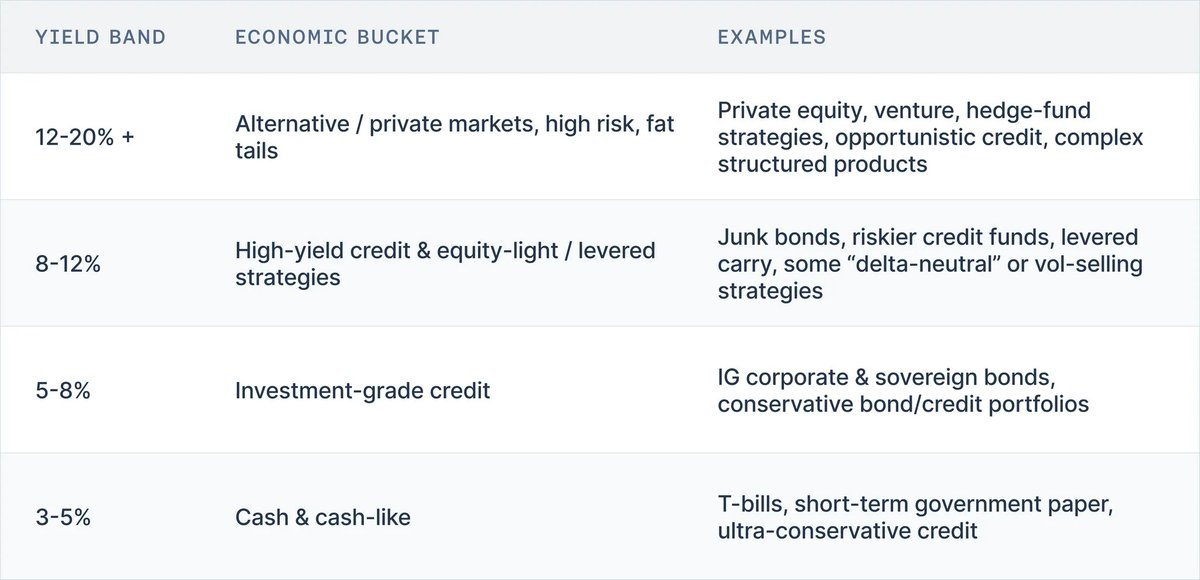

3. Бесплатного обеда нет: лестница доходности

Вся история рынков подтверждает:

В реальном мире нет класса активов с высокой доходностью без высокого риска.

Модель для оценки доходности хранилищ — лестница доходности:

- 3–5% — кэш, T-bills, краткосрочные гособлигации, ультраконсервативный кредит

- 5–8% — облигации инвестиционного класса, консервативные кредитные портфели

- 8–12% — высокодоходные облигации, рисковый кредит, стратегии с низкой долей акций, плечевые carry-стратегии

- 12–20%+ — private equity, венчур, хедж-фонды, оппортунистический кредит, сложные структурные продукты

За столетие эта лестница доказала устойчивость — несмотря на войны, инфляцию, технологические бумы и смену ставок.

Ончейн-портфель не меняет фундаментальных закономерностей. Поэтому, видя DeFi-хранилище, стоит задать два вопроса:

- соответствует ли риск заявленной доходности?

- откуда берётся доходность?

4. Заключение: корректная ментальная модель доходности хранилищ

За интерфейсом и маркетингом всё просто:

- Хранилище — это не автокомпаундящий food-farm, а портфель с API;

- Доходность — цена риска, который берёт на себя пользователь;

- За столетие рынки показали стабильный диапазон доходности для каждого уровня риска.

Кэшевые инструменты — низкая номинальная и почти нулевая реальная доходность.

Кредит инвестиционного класса — чуть выше за дюрацию и дефолт.

Высокодоходный кредит и акции — высокие однозначные и низкие двузначные значения.

Private equity, венчур и хедж-фонды — единственные, кто исторически приносил устойчивую доходность выше середины двузначных значений, но с неликвидностью, непрозрачностью и реальным риском потерь.

Ончейнизация портфеля не меняет связь риска и доходности. На DeFi-фронтендах разные профили риска могут выглядеть одинаково: «Депозит USDC, заработайте X%», без указания, какой риск вы принимаете — кэш, IG-кредит, junk-кредит, акции или хедж-фонд.

Это опасно для пользователей, которые могут неосознанно страховать сложные кредитные продукты или плечевые структуры.

А для системы в целом это путь к тому, что продукты в одной категории будут постепенно брать на себя максимальный риск ради доходности. Безопасные варианты выглядят «отстающими» и игнорируются. Кураторы и протоколы, которые берут больше риска, получают преимущество — до события вроде Stream или Elixir, когда становится ясно, что именно страховали пользователи.

Лестница доходности — не просто образовательный инструмент. Это начало языка риска, которого не хватает отрасли. Если для каждого хранилища мы сможем ответить на два вопроса:

- На какой ступени лестницы оно находится?

- За какие риски платит доходность (контрактный, кредитный, дюрационный, ликвидности, рыночный)?

можно будет сравнивать результативность по классам риска, а не превращать экосистему в гонку APY.

В следующих частях серии мы применим модель к крипто: сопоставим основные хранилища и кейсы с лестницей и рассмотрим, что реально означала их доходность. Затем обсудим, что нужно менять — ярлыки, стандарты, практики кураторов и архитектуру системы.

Дисклеймер:

- Статья является репринтом с ресурса [omeragoldberg]. Все права принадлежат автору [omeragoldberg]. В случае возражений обратитесь в команду Gate Learn для оперативного решения.

- Отказ от ответственности: мнения и взгляды в статье принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году