На протяжении четырех веков, от Лондонского союза лордов до инвестиционных банков Уолл-стрит, власть в «подписании» всегда находилась в руках тех, кто контролировал место возникновения активов. pump.fun за счет выпуска токенов заработал в общей сложности 1,5 миллиарда долларов, после того как Raydium был лишен потока ордеров, RAY рухнул на 70%, а последняя инициатива Hyperliquid HIP-6 пытается встроить механизм аукциона токенов прямо в слой консенсуса. Эта статья основана на статье Prathik Desai «Underwriting is Software», отредактирована и переведена Движением Зон.

(Предыстория: Bloomberg: Hyperliquid — единственное окно для наблюдения за ценой нефти в выходные, один раз предупредили о скачке до $92; сейчас нефть уже взлетела до $112)

(Дополнительный фон: Цены на нефть взлетели выше $108! Крупные игроки Hyperliquid в шортах по нефти потеряли 3,4 миллиона долларов, ликвидация осталась при цене $120)

В 1688 году кофейня на Tower Street в Лондоне стала одним из важнейших мест в мировой торговле. Капитаны, судовладельцы и торговцы заходили в кофейню Эдварда Ллойдса с записками, на которых было описание груза, маршрута и судна. Им нужно было кто-то, кто возьмет на себя риск путешествия. Готовые взять часть риска подписывались внизу записки. Так возник термин «подписка» (underwriting).

Самое влиятельное лицо в комнате — тот, кто определяет условия судового билета, включая страховые взносы, уровень риска и поддержку определенных маршрутов. Пока он не оценит риск первого рейса, ни одно судно не сможет отправиться в путь.

Эта схема помогла кофейне за три столетия превратиться из места для встреч в Лондонский союз лордов — один из крупнейших страховых рынков мира. Интересно, не так ли? Когда я начал читать эту историю, я обнаружил важное понимание, которое актуально и сегодня: любой актив, проект или любой торгуемый предмет требуют момента, когда кто-то решает «стоит ли его поддержать, по какой цене и на каких условиях».

Каждый раз при появлении новых категорий активов мы видим повторение этой модели.

Через примерно два века после основания кофейни Эдварда, Дж. П. Морган обеспечил финансирование американских железных дорог, выпустив акции компаний, таких как Центральная железная дорога Нью-Йорка. Это закрепило репутацию Моргана как специалиста по мобилизации капитала и железнодорожному финансированию.

Его подписка определяла условия, выбирала инвесторов и зарабатывала на разнице между ценой размещения и публичной ценой. Если Морган отказывался подписывать проект, он не мог быть реализован.

Современные IPO — это цифровая версия этого механизма. Немногие банки обеспечивают первичное публичное размещение компании (IPO), оценивают потребности ключевых клиентов, устанавливают цену и распределяют акции. Первичный рост цены — на 20-30% — отражает не только рыночный спрос, но и прибыльность андеррайтеров.

На протяжении четырех веков единственная жалоба инвесторов — то, что инсайдеры получают лучшие распределения, а первоначальная цена редко отражает реальный спрос, в то время как остальные входят уже после того, как ценовая разница захвачена.

На прошлой неделе James Evans опубликовал в Hyperliquid предложение HIP-6 по аукциону токенов, частично отвечая на эти жалобы. В своем посте в X он сообщил, что владеет токенами $HYPE и сотрудничает с ранней венчурной компанией Reciprocal Ventures.

В сегодняшнем глубоком анализе я оценю HIP-6 и другие платформы в цепочке, чтобы понять, смогут ли они решить проблему формирования капитала в среднесрочной перспективе.

Процесс формирования книги (book-building), лежащий в основе традиционного капиталообразования, по сути, является черным ящиком. Банки на закрытых встречах собирают потребности у институциональных клиентов, устанавливают цену на основе разговоров, которые retail-рынок никогда не узнает, и распределяют акции между «случайными» счетами. Эмитент получает цену размещения, а публике достается оставшаяся часть.

Рассмотрим два примера.

Во время IPO Facebook (сейчас Meta) в 2021 году ведущий андеррайтер Morgan Stanley снизил прогноз по доходам во время презентации для инвесторов. Эта негативная новость сразу же передалась через аналитические отчеты крупным институциональным клиентам, в то время как розничные инвесторы оставались в неведении. За три месяца цена акций Facebook упала примерно на 50%. Розничные инвесторы оказались в еще худшем положении: они покупали по завышенной цене, не зная внутренней информации.

Более свежий пример — IPO Rivian в 2021 году, производителя электромобилей. Цена размещения — $78 за акцию, в первый день цена взлетела до $179. Институциональные клиенты, получившие квоты у Goldman Sachs и JPMorgan, захватили разницу, а розничные инвесторы покупали на открытии. В течение 10 дней цена упала примерно на 40%. Инвесторы подали иски, обвиняя Rivian в сокрытии того, что цена их автомобилей ниже себестоимости. В итоге компания согласилась выплатить $250 миллионов, не признавая вины. Сейчас акции Rivian торгуются ниже $16 за штуку.

Такая практика стала нормой, настолько, что обычные инвесторы даже не замечают проблему.

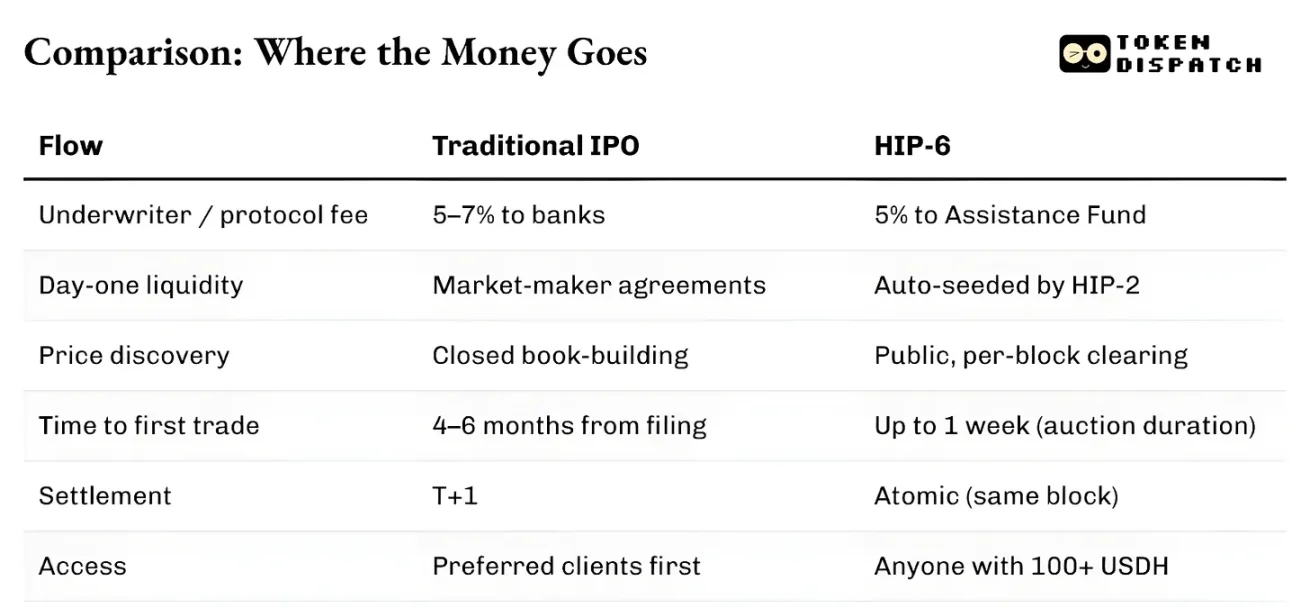

Помимо распределения капитала, инфраструктура всей системы работает медленно и разрозненно. От подачи заявки на листинг до первой сделки обычно проходит 4–6 месяцев. Расчеты требуют полного торгового дня. Активы не могут использоваться в качестве залога до завершения расчетов. Дилеры работают по отдельным соглашениям, зачастую с гарантией спреда. Вся система ограничена юрисдикцией. Поэтому даже при одинаковом уровне риска вне США розничные инвесторы не могут участвовать в IPO на тех же условиях.

Власть андеррайтеров именно в этих трениях. Непрозрачное ценообразование, задержки расчетов и барьеры входа — все это используют для создания защитного барьера.

На цепочке процесс подписки структурно кардинально отличается — посредников меньше. Связанные кривые или непрерывные аукционы (CCA) публикуют все ставки в реальном времени. Ликвидность на цепочке реализуется с первого блока в автоматическом режиме. Она закодирована в механизме запуска через вычисления, а не через переговоры. Активы могут торговаться и использоваться в качестве залога в одном блоке. Нет необходимости ждать T+1 или цикл расчетов.

Барьер входа все еще есть, но он движется в другом направлении.

pump.fun открыта для всех кошельков с определенным балансом. Продажа Echo требует KYC, но участие возможно в разных юрисдикциях. Hyperliquid с HIP-6 установил минимальный порог в $100, но не ограничил по квалификации участников. Все эти системы избегают модели «преимущественного клиента», характерной для большинства традиционных схем.

Главное отличие этих двух способов формирования капитала — в том, что на цепочке подписка рассматривает каждое размещение токенов как заказ на покупку нативного токена экосистемы (SOL, USDC, USDH или другого). В то время как традиционная подписка, помимо андеррайтинговых сборов, не создает постоянных требований.

Это различие гораздо важнее, чем кажется.

20 марта 2025 года на Solana платформа pump.fun запустила собственный автоматизированный маркет-мейкер (AMM) PumpSwap. До этого все токены, связанные с pump.fun через кривую связки, автоматически маршрутизировались на крупнейшую децентрализованную биржу Raydium. Этот поток стал одним из важнейших источников дохода Raydium. Но вдруг этот канал был разорван.

Доходы Raydium от AMM снизились примерно на 35–40%. Цена RAY упала на 30%. Raydium не осталась бездействовать и быстро ответила, запустив за 48 часов собственный продукт — LaunchLab для выпуска токенов. Цена RAY взлетела и за полгода удвоилась, затем рухнула до двухлетнего минимума. Сейчас, после запуска собственного AMM pump.fun, цена RAY упала почти на 70%.

Урок таков: кто контролирует место выпуска токенов, тот контролирует доходы по нижней цепочке. Выпуск — это поток ордеров.

После этого возникла раздробленность на два совершенно разных пути.

Один — формирование рынка, то есть создание торговых графиков с помощью скорости интернета. Pump.fun — лучший пример, он имеет кривую связки, порог в $69 000 и автоматический ввод ликвидности через PumpSwap. За счет этого он заработал почти 1,5 миллиарда долларов комиссий, выпустил более 16,8 миллиона токенов и использовал более 98% доходов для выкупа своих PUMP, поглощая более 27% циркулирующего предложения.

Другой — формирование капитала, то есть структурированное распределение средств среди реальных пользователей при наличии регуляторных гарантий. Coinbase в октябре 2025 года приобрела Echo за $375 миллионов и добавила в свой продуктовый ряд платформу для продажи токенов с KYC и хранилищем с взвешенным по времени депозитом. Продукт Sonar от Echo полностью противоположен pump.fun — он использует регулируемый, идентифицированный, тщательно спланированный подход с ведущими инвесторами.

Недостаток решения Coinbase — это ликвидность при запуске. Echo отвечает за распределение, но не запускает автоматические рынки.

HIP-6 — это последняя попытка объединить оба пути в один протокол-оригинал.

Предложенный механизм — встроенный в слой консенсуса HyperCore непрерывный аукцион (CCA). В каждом блоке система использует модель на основе разницы оставшегося бюджета блока и рассчитывает цену ликвидации по всем действительным ставкам.

Этот подход не нов. В HIP-6 явно заимствована модель CCA от Uniswap, запущенной в ноябре 2025 года, первоначально использованной Aztec Network, которая собрала 60 миллионов долларов у более 17 000 участников, без обнаруженных снайперов или автоматизированных манипуляций.

Эти два варианта реализуют одну и ту же идею. Они разбивают крупный аукцион на тысячи мелких, проходящих по блокам, постепенно выпускают токены, рассчитывают единую цену ликвидации в каждом блоке, ставки внутри ценового диапазона — необратимы, чтобы предотвратить ценовые скоординированные колебания, и автоматически добавляют ликвидность при расчетах.

Эта конструкция решает те же старые проблемы.

Фиксированная цена продажи заставляет инвесторов угадывать правильную стартовую цену. Пропорциональное распределение создает порочный круг пере- и недо-участия. Голландский аукцион дает пространство для тайминга профессиональных участников. CCA устраняет все три модели. В CCA итоговая стартовая цена формируется как взвешенное среднее по объему сделок внутри окна завершения аукциона, что является мерой противодействия манипуляциям и делает стоимость очень дорогой для манипуляторов.

Различие между Hyperliquid и Uniswap в их архитектуре расчетов.

HIP-6 реализуется прямо внутри слоя консенсуса HyperCore. Логика аукциона выполняется внутри функции преобразования блока, а не как внешний контракт. Ликвидация происходит на том же уровне, что и торговое исполнение.

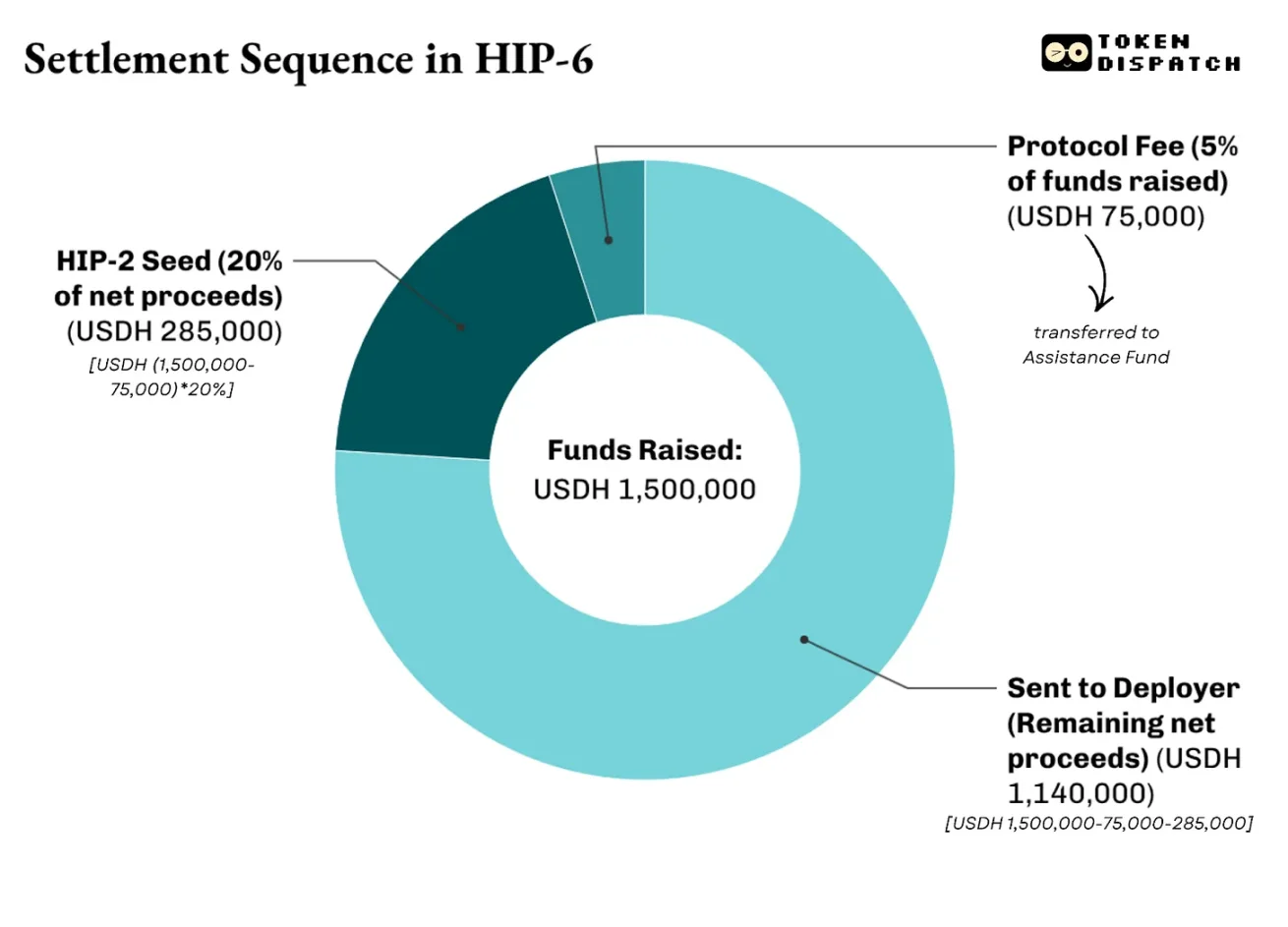

Расчет будет многоуровневым. В предложении указано, что за собранные средства взимается 500 базисных пунктов (bps), эти средства идут в фонд помощи, который Hyperliquid использует для выкупа своих $HYPE. В чистой прибыли (после вычета комиссии) 2 000–10 000 бп (20–100%) пойдут на запуск HIP-2 по цене, полученной в результате. Остальные средства — это вознаграждение для деплоеров.

Например, при аукционе токенов $PROJ на HIP-6 было собрано 1,5 миллиона долларов в USDH, общее предложение — 10 миллионов токенов, из них 20% — стартовое финансирование HIP-2. Расчет следующий:

Это и есть главное отличие HIP-6 от Uniswap.

Uniswap строит CCA как инструмент выпуска токенов для пополнения своих существующих пулов AMM. С помощью HIP-6 Hyperliquid станет полноценной инфраструктурой, позволяющей заинтересованным сторонам привлекать капитал, находить цены, создавать двустороннюю ликвидность и запускать торги на централизованной книге ордеров (CLOB).

И самое важное — все это будет оцениваться в той валюте, которую протокол хочет, чтобы вы держали — в долларах, 1000 USDH.

Хотя прозрачное ценообразование, автоматическая ликвидность и атомарное завершение сделок значительно превосходят традиционные схемы, на цепочке есть и свои проблемы.

Эти механизмы не решают проблему качества проектов. Связанные кривые pump.fun обеспечивают честность ценовой кривой, но не отражают доверие к проекту за токеном. HIP-6 честно признает этот недостаток. В нем не затрагиваются вопросы качества токенов, управления или защиты держателей.

Традиционные андеррайтеры несут репутационные и юридические риски при неудаче выпуска. Название банка в проспекте — знак того, что заинтересованные стороны проверили эмитента. В цепочке механизмов такой ответственности нет. Coinbase через KYC, раскрытие информации и ограничения продаж приближается к этой цели, но при этом повторно вводит барьеры входа, которых пытались избежать.

В большинстве юрисдикций вопрос о том, является ли токен ценными бумагами, остается нерешенным. Смягчение регулирования в США делает возможным более свободное проведение безлицензионных выпусков, но потенциальная правовая неопределенность все еще сохраняется.

Тем не менее, поскольку это все еще ранняя стадия, я ожидаю, что будущие улучшения сделают цепочные механизмы более предпочтительными по сравнению с традиционными системами формирования капитала.

В финансовой сфере сущность контроля места возникновения активов всегда обеспечивает более устойчивые доходы.

С 2012 по 2021 год Goldman Sachs лидировал по количеству IPO в США, опережая любые другие банки. Но выгоды были не только в огромных комиссиях. После проведения IPO у Goldman Sachs обычно остается роль главного советника по последующим размещениям, слияниям и выпуску облигаций.

Мы видим, что pump.fun, предоставляя надежную платформу, создал 16,8 миллиона токенов и заработал свыше 1 миллиарда долларов. Аналогично, падение Raydium — это тоже пример того, как потеря контроля над процессом генерации токенов приводит к исчезновению 35–40% доходов за одну ночь.

Благодаря цепочным механизмам подписки система остается неизменной, меняется только субъект. Теперь это не банк или андеррайтер, а протокол. Он обеспечивает прозрачный и проверяемый процесс распределения токенов без связей с внутренними лицами.

В качестве вознаграждения он ожидает, что вы будете использовать в расчетах единицу стоимости — свой нативный токен. Я считаю, что это выгодный компромисс для инвесторов: стабильный спрос на нативный токен приведет к блокировке ликвидных средств, повышая их ликвидность.

Это делает конкуренцию не только между традиционным андеррайтингом и цепочечным, но и между участниками внутри цепочки. Конкуренция сместилась с борьбы за вторичный рынок на контроль, на то, кто имеет право устанавливать начальную цену, распределять первые токены и решать, какую валюту использовать инвесторам.