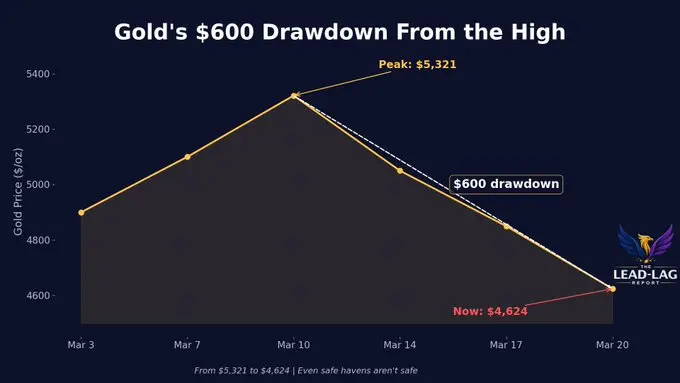

Золото на этой неделе пережило самое сильное за последние 43 года недельное падение, за несколько дней цена снизилась примерно на 600 долларов. Это обвал произошел в самый разгар геополитической напряженности, при этом традиционные теории предполагают, что такие условия должны поддерживать цену золота. Аналитики отмечают, что причина снижения — не исчезновение спроса на защиту, а вынужденные распродажи из-за сжатия ликвидности в переполненных институциональных позициях, что заставило “умные деньги” начать перераспределение активов.

Структурное объяснение обвала золота: переполненные позиции и кризис ликвидности

(Источник: LeadLag Report)

Основатель Coin Bureau Ник Паклин прямо указывает на ключевое противоречие: «Золото пережило самую худшую неделю с 1983 года. И при этом — в условиях войны. Цена в 5500 долларов за унцию формировалась не из-за спроса на защиту, а на основе торгов — крайне переполненных торговых позиций.»

Это явление имеет структурные причины. После заморозки активов России в 2022 году центральные банки начали массово накапливать золото, что вызвало волну последующих покупок со стороны институтов и привело к рекордным потокам в ETF. Однако эта тенденция меняется: война вынуждает страны использовать валютные резервы вместо накопления новых, а страны Персидского залива, сталкиваясь с экспортными ограничениями, могут перейти от покупателей к продавцам, что ослабляет исходную поддержку спроса.

Одновременно доходность 10-летних казначейских облигаций США резко выросла под давлением опасений инфляции, жесткой политики ФРС и закрытия левериджированных позиций, что вынуждает институциональных инвесторов быстро снижать риски. Согласно данным Kobeissi Letter, настроения розничных инвесторов по поводу падения рынка достигли 52%, что является максимальным с середины 2025 года.

Три направления перераспределения “умных денег”

Частный рынок: семейные офисы значительно переключились на частные акции и кредиты. Опытный специалист семейных офисов Джек Клавер отмечает: «Семейные офисы больше не тратят время на базовые акции и облигации — настоящая прибыль скрыта именно там.» Благодаря своей непрозрачной оценке и низкой корреляции с публичным рынком, частный рынок в условиях текущего кризиса ликвидности становится особенно привлекательным для инвестиций.

Развивающиеся рынки: Клавер также указывает, что капитал идет в развивающиеся страны, которые рассматриваются как более привлекательные долгосрочные перспективы роста на фоне переоцененных (по индексу Бёрджесса — около 220% ВВП) развитых рынков.

Цифровые активы: криптовалюты вновь входят в сферу внимания “умных денег”. Аналитик Чад Стэнгербер отмечает, что с падением золота «капитальные потоки начнут переключаться на другие активы», и считает, что криптовалюты «по-прежнему недооценены».

Криптовалюты: потенциальные выгоды после завершения вынужденных распродаж

Цифровые активы в текущих условиях проявляют двойственную природу: в фазе “продай сначала, потом меняй” ведущие криптоактивы, такие как биткоин, из-за высокой корреляции с индексом S&P 500 (около 89%) не избежали пассивных распродаж; однако многие аналитики считают, что после завершения процесса дезлевериджа институциями криптовалюты могут стать одним из приоритетных объектов перераспределения капитала благодаря низкому порогу входа, круглосуточной ликвидности и низкой долгосрочной корреляции с традиционными финансовыми системами.

Текущая динамика рынка показывает, что разрушенная за неделю цена золота — не только уровень цен, но и психологическая опора, связывающая геополитическую нестабильность с ростом цен на золото. Это означает, что следующая история о защите капитала, возможно, должна строиться на иных активах.

Часто задаваемые вопросы

Почему золото падает в условиях геополитического кризиса?

Основная причина — вынужденные распродажи, вызванные кризисом ликвидности, а не активное желание инвесторов избавиться от золота. После конфликта Россия и Украина центральные банки массово накапливали золото, что привело к переполненности торговых позиций. Когда война вынуждает страны использовать валютные резервы, а доходность американских облигаций резко растет, вызывая маржинальные требования, институциональные инвесторы начинают распродавать наиболее прибыльные позиции — и это как раз золото.

Какие конкретные активы переключаются “умные деньги” (семейные офисы и др.)?

По данным, институциональные фонды переключаются на три основные направления: частные акции и кредиты (для получения некоррелированных доходов), развивающиеся рынки (с более привлекательными оценками) и цифровые активы (после ожидаемого перераспределения капитала).

Значит ли самое сильное за 43 года недельное падение золота конец долгосрочной логике инвестирования в него?

Пока что нет однозначного ответа. Это падение больше отражает краткосрочную перестройку, вызванную ликвидностью, а не фундаментальное разрушение долгосрочной роли золота как защитного актива. Некоторые аналитики считают, что после завершения вынужденных распродаж золото может снова получить поддержку за счет диверсификации резервных активов центральных банков, однако для подтверждения этого потребуется восстановление рыночной структуры.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.