Купить криптовалюту

Оплатить в

USD

Купить и Продажа

Hot

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Join for $500

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

TradFi

Золото

Торговля традиционными активами с помощью USDT в одном месте

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

New

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

6 энергетических акций, которые платят нам до 14,8% (Беспорядки на Ближнем Востоке или нет)

«Время вышло.» — крикнул я с оттенком отвращения. Мне даже не пришлось смотреть в глаза своему ассистенту — мы были на одной волне.

Мы только что увидели второй трехочковый бросок с воздуха во втором тайме.

«Вперёд, для Риза.»

Риз пожал плечами и побежал с площадки. Я любовно схватил его за плечи. «Эй, дружище — знаешь, почему ты вышел?»

Получайте новости фондового рынка:

Подписаться

Он медленно кивнул. «Потому что… я… бросил… трехочковый.»

«И что я только что сказал в перерыве?»

«…Не…бросать…три…очковых.»

Я похлопал его по плечу. Риз вернулся в игру через две минуты. Но я должен был подчеркнуть это.

Мы — не трехочковые стрелки в возрасте одиннадцати лет. Это — молитвы, а не броски.

Черт возьми, нам повезло забивать _ layups_ более чем в половине случаев. Вот наша цель. Передвигать мяч, работать для близких бросков, которые хотя бы имеют шанс попасть.

Если это работает для одиннадцатилетних игроков, почему же шестьдесят и семьдесят летние инвесторы делают инвестиционные броски без надежды попасть?

Мы, осторожные контрарианы, возьмем щедрые доходности «layup» целый день. Мосты-т Toll, которые платят нам от 6,1% до 14,8%, независимо от того, стоит ли нефть 50 или 100 долларов — вот наши layups.

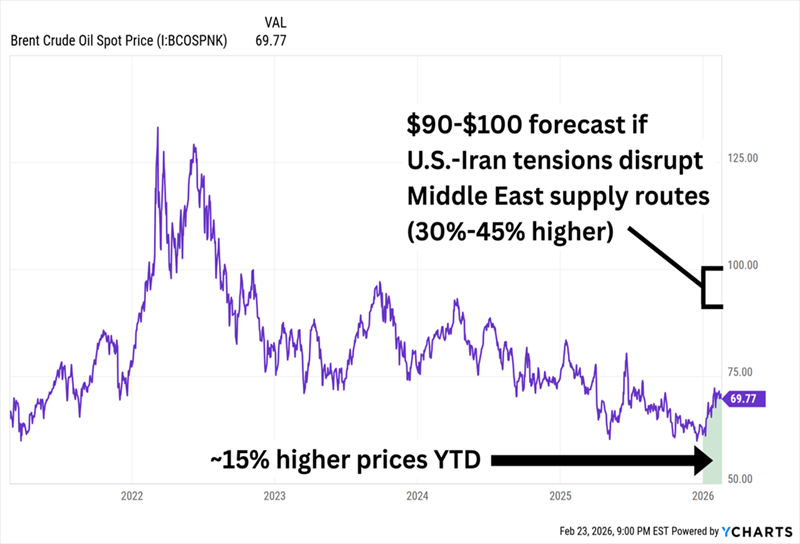

Нефть сейчас горячая. Цены на нефть растут весь год — слабый доллар, сокращения добычи ОПЕК+, военные действия США в Венесуэле. А возможность конфликта с Ираном может привести к ещё большему росту.

Нефть может удвоиться, если США и Иран разгорятся

Именно поэтому все хотят стрелять трехочковые.

Конечно, мы можем погнаться за сделкой с Ираном. Nordic American Tankers (NAT) выросла более чем на 40% в этом году только за счет роста тарифов на перевозки. Она также платит значительный дивиденд. Но эта выплата переменчива. Она так сильно колеблется, что мы не можем строить пенсию вокруг нее.

И акции могут снова рухнуть, если ситуация на Ближнем Востоке успокоится.

Это — трехочковый с пенсионными деньгами. Я бы предпочел делать простые layups.

Давайте посмотрим на «сборщиков пошлин» — компании, которые получают оплату просто за то, что нефть и газ текут через их инфраструктуру. Им всё равно, сколько стоит баррель. Они просто собирают плату. Начнем с двух самых голубых голубых фишек в этой сфере.

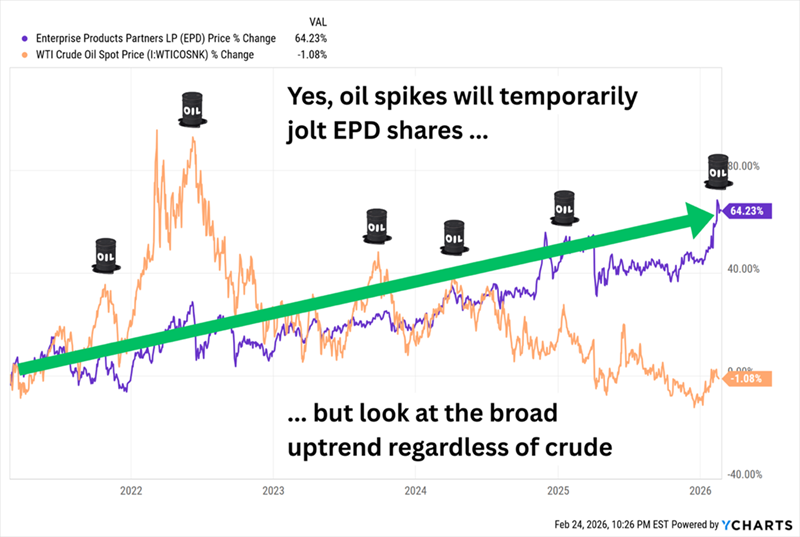

Enterprise Products Partners LP (EPD, дивидендная доходность 6,1%) имеет более 50 000 миль трубопроводов, более 300 миллионов баррелей емкости для хранения жидкостей, 26 объектов для фракционирования и 20 глубоководных причалов. И хотя это не считается «официальным» дивидендным аристократом (поскольку не входит в индекс S&P 500), у него 27 последовательных ежегодных увеличений дивидендов. И при доходности более 6% — это один из самых щедрых представителей этого класса.

Помогают ли рост цен на нефть таким компаниям, как EPD? Иногда. Сборщики пошлин не существуют в вакууме, и трубопроводы (включая EPD) присоединились к росту сектора энергетики в 2026 году. Но Enterprise Products явно не нуждается в бычьем рынке нефти, чтобы радовать вас.

EPD показала в основном стабильный рост на фоне колебаний цен на нефть

Кроме того, EPD всего за несколько недель до отчета за 4 квартал, превзошедшего ожидания рынка, сообщил о рекордных объемах обработки природного газа, объемах фракционирования NGL и общем объеме трубопроводов, а также достиг рекордного скорректированного денежного потока от операционной деятельности за полный 2025 год.

Почему я люблю его сейчас: EPD был очень активен. Недавно он перевел свой трубопровод Seminole обратно на перевозку сырой нефти (освободив его, поскольку новый трубопровод Bahia NGL занимается транспортировкой жидкостей из Пермиана), и заявил, что его приобретение активов Occidental Petroleum (OXY) в августе 2025 года дает «дополнительные проекты роста».

Затем есть Energy Transfer LP (ET, дивидендная доходность 7,1%), еще один крупный игрок в энергетической инфраструктуре. ET имеет примерно 140 000 миль трубопроводов, транспортирующих природный газ (~107 000 миль), сырую нефть (~18 000 миль), NGL (~5 700 миль) и переработанные продукты (~3 760 миль). Его активы включают более 70 объектов по переработке и обработке природного газа, 73 миллиона баррелей емкости для хранения нефти, 35 активных терминалов по продаже переработанных продуктов с 8 миллионами баррелей хранения, доли в других операциях и развивающийся крупномасштабный LNG-экспортный терминал в Луизиане.

Почему я люблю его сейчас: В трех словах? Бум ИИ. В сентябре я упоминал, что «ET заявил, что получил запросы на подключение к более чем 60 электростанциям в 14 штатах для новых подключений и запросы на подключение примерно к 200 дата-центрам в 15 штатах по всей территории ET». Продвижение продолжается. Через два месяца он подписал 20-летнее соглашение с луизианским подразделением utility Entergy (ETR). В январе ET начал поставки природного газа в первый из трех дата-центров Oracle (ORCL).

И хотя ET может и не входить в категорию аристократов, он постоянно повышает дивиденды ежеквартально с 2021 года. Как вам такая надежность?

ET продолжает повышать выплаты, квартал за кварталом

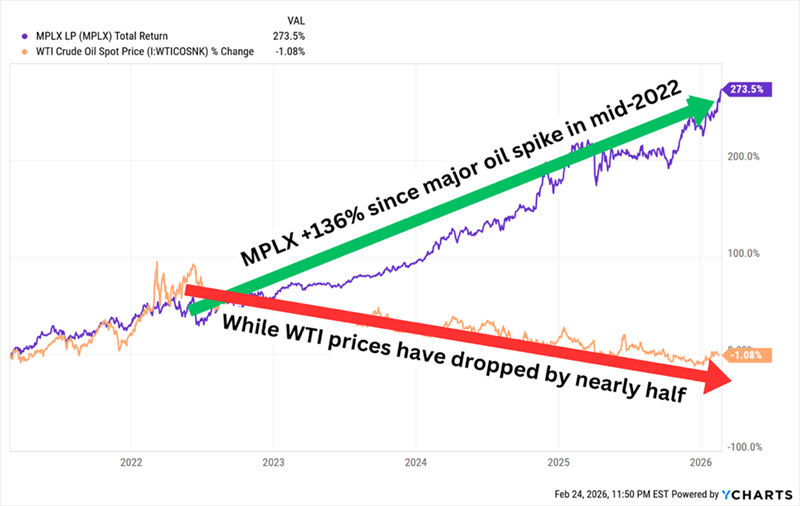

MPLX LP (MPLX, дивидендная доходность 7,3%) создана в 2012 году для владения множеством активов Marathon Petroleum (MPC) в сфере среднего звена. MPLX работает в двух подразделениях — транспортировка сырой нефти и продуктов, а также природного газа и NGL — и включает трубопроводы, НПЗ, системы сбора и обработки NGL, объекты фракционирования, хранилища, танкеры, баржи и другие совместные активы MPC/MPLX.

Годовой дивиденд растет с момента разделения компании, и с момента COVID-спада он увеличился вдвое.

Почему я люблю его сейчас: В этом году ожидается запуск нескольких проектов роста MPLX, включая трубопроводы Blackcomb и Bay Runner, а также перерабатывающий завод Harmon Creek III. Но MPLX — это такая операционная «кальмар», с щупальцами практически во всем, — никакой один катализатор не вызовет резкого скачка. Вместо этого MPLX стабильно набирает очки за очком и за двойку, что достаточно для увеличения общего счета независимо от ситуации на нефти. (Помните наши layups?)

Это один из лучших 5-летних графиков в индустрии MLP

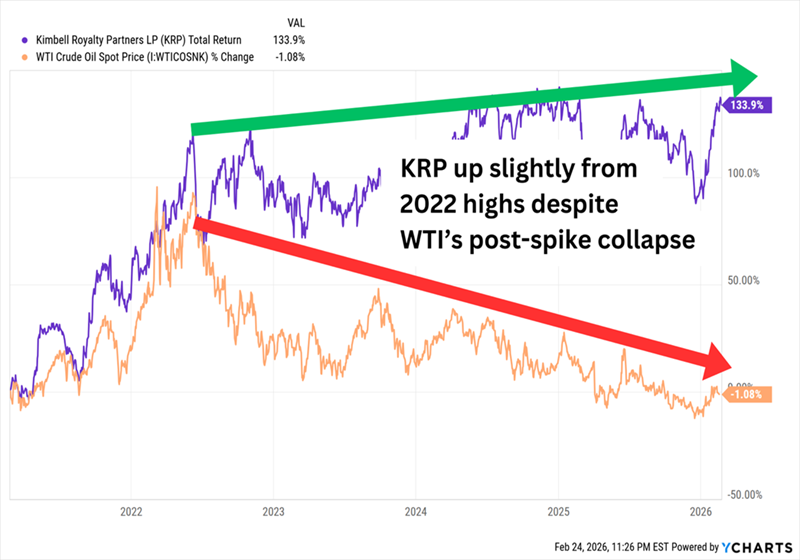

Несмотря на название, Kimbell Royalty Partners LP (KRP, дивидендная доходность 11,3%) не облагается налогом как традиционный MLP — и это не роялти-траст. Но он покупает и владеет роялти-интересами в нефти и природном газе. Модель бизнеса необычная: он арендует свои более 17 миллионов акров в 28 штатах — включая формации Пермиан, Eagle Ford и Bakken — у энергетических производителей, которые платят как авансом за аренду, так и продолжающуюся роялти-часть.

Почему я люблю его сейчас: KRP — более прямой способ играть на ценах на энергоносители, чем сборщики пошлин; снижение цен на сырье уменьшает роялти, которые собирает Kimbell (а также может заставить производителей сократить операции, снизив добычу и дополнительно снизив прибыль KRP), а рост цен — увеличивает роялти. Производство, по прогнозам, немного вырастет в этом году. Но KRP также менее волатилен, чем E&P-компании, и дает доходность в несколько раз выше средней по сектору — и потому менее подвержен краху, если нефть остынет.

KRP сможет пережить слабость нефти, но рост цен на нефть очень помогает

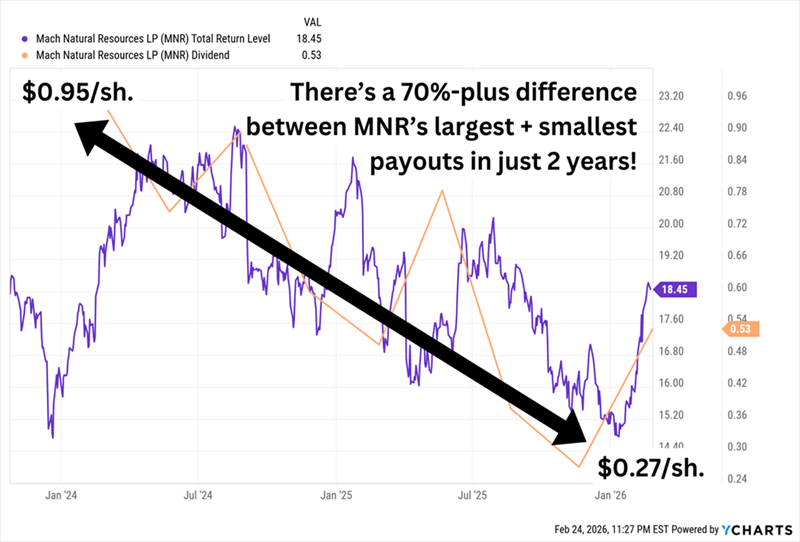

Mach Natural Resources LP (MNR, дивидендная доходность 14,8%) — молодой MLP, созданный в ноябре 2017 года и вышедший на биржу в конце 2023-го. Основные операции — в бассейне Анадарко, есть активы в бассейнах Green River, San Juan и Permian. Это скорее игра на природный газ, чем на нефть (более половины производства — газ). Также он эффективный оператор с хорошей историей покупки активов по низким ценам.

Почему я люблю его сейчас: MNR — это пример того, что его сильные операции еще не полностью отражены в стоимости. Акции с момента IPO вышли на ноль, тогда как индекс MLP вырос более чем на 40%. Но он дешев. Оценка EV (предприятие) / EBITDAX (прибыль до процентов, налогов, амортизации и разведки) у MNR — 4,2x, что значительно ниже среднего по сектору. Только учтите: это очень переменная дивидендная политика (зависит от наличия свободных денег после реинвестирования 50%).

Трудно планировать что-либо вокруг этих выплат

Вот как мы можем жить на $500 000 … практически вечно

Эти гигантские доходности «сборщиков пошлин» имеют один огромный недостаток: все (кроме KRP) не платят дивиденды — они платят распределения — что означает необходимость учитывать разное налоговое обращение и страшную форму K-1.

Дополнительная сложность IRS почти того стоит… если бы у нас не было гораздо лучших вариантов.

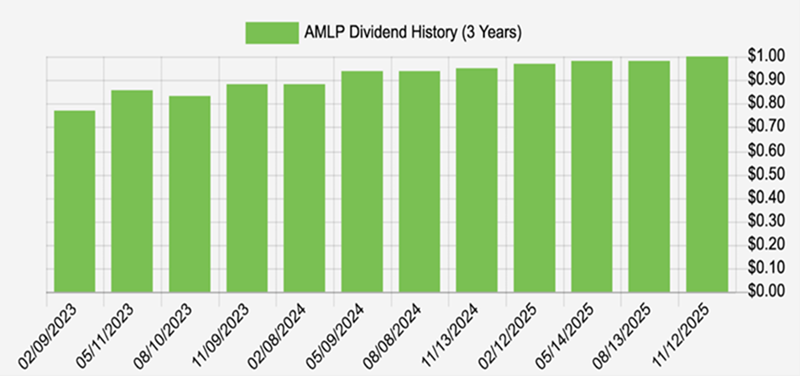

Мой любимый способ играть на энергоносителях — ETF Alerian MLP (AMLP), который держит корзину среднеразмерных MLP (включая некоторые из вышеупомянутых), платит нам почти 8% и имеет огромное преимущество в документации. AMLP структурирован как фонд типа C-корп, поэтому вы получаете обычную форму 1099 и платите налоги как обычно.

AMLP также регулярно повышает выплаты:

AMLP регулярно повышает дивиденды

Это — как мы живем на $500 000… практически вечно. Покупая элитные дивиденды в 8%, которые предпочитает нынешняя администрация.

Конечно, нет необходимости вкладывать все $500 000 только в AMLP. Диверсифицируйте! Начнем с этих 3 невероятных ежемесячных платильщиков с дивидендами до 14,9%.