У міру розвитку онлайн-платформ для торгівлі та ринків цифрових активів кредитне плече стало ключовим елементом деривативного середовища. На відміну від традиційної спотової торгівлі, структура кредитного плеча CFD підвищує ефективність капіталу й широко застосовується на ринках акцій, Форекс, сировинних товарів та криптовалюти.

Кредитне плече збільшує як дохід, так і збитки, тому необхідно розуміти структуру маржі, механізми контролю ризиків та логіку ліквідації CFD для створення міцної основи у торгівлі деривативами.

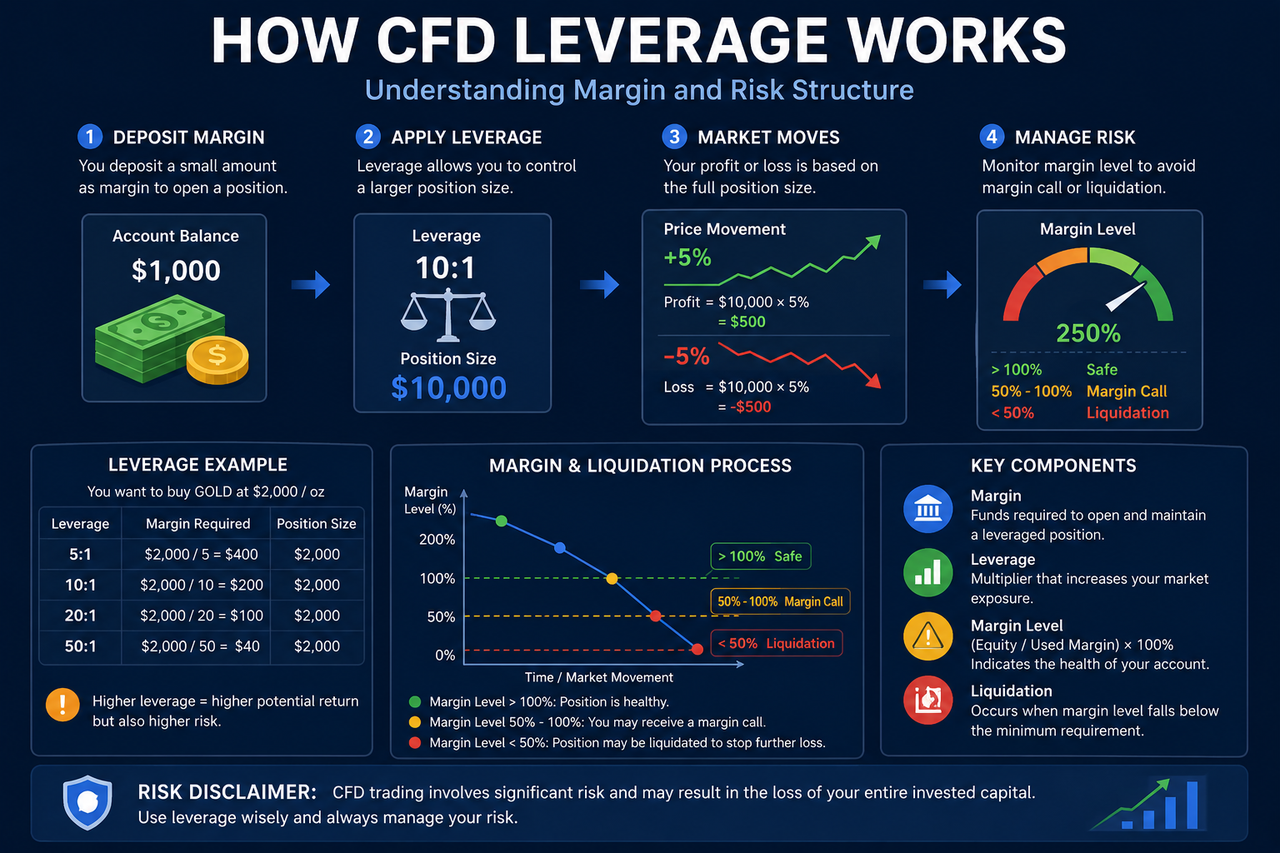

Що таке механізм кредитного плеча CFD?

Контракт на різницю (CFD) — це фінансовий дериватив, розрахунок якого проводиться на різниці цін, а кредитне плече є його основною характеристикою. Кредитне плече дозволяє трейдерам отримувати більшу ринкову експозицію, вносячи лише частину від загальної вартості активу як маржу, а не повну суму.

Як працює кредитне плече CFD?

Кредитне плече CFD дає змогу трейдерам контролювати більший розмір позиції за рахунок відносно невеликої маржі.

Наприклад, при кредитному плечі 10× трейдер може відкрити позицію на $10 000, внісши лише $1 000 маржі. Прибуток і збиток розраховуються на всю позицію $10 000, а не тільки на маржу.

Співвідношення кредитного плеча встановлюють торгові платформи або регулятори й воно залежить від ринку. Форекс зазвичай пропонує вище кредитне плече, а акційні CFD та крипто CFD мають більш консервативні обмеження.

Типова формула кредитного плеча CFD:

$Кредитне плече = Маржа / Розмір позиції$

Вище кредитне плече означає, що NAV рахунку більш чутливий до змін ціни.

Що таке маржа?

Маржа — це капітал, який резервується у CFD-торгівлі для покриття потенційних збитків.

Під час відкриття позиції частина коштів рахунку заморожується як початкова маржа. Маржа не є торговою комісією; це резерв ризику, необхідний для підтримки позицій із кредитним плечем.

Наприклад, якщо платформа вимагає 10% маржі, трейдеру потрібно внести лише 10% від загальної вартості позиції для відкриття повноцінної угоди.

Система маржі дозволяє брати участь у більших ринкових коливаннях без блокування всього капіталу.

Що таке маржа обслуговування?

Окрім початкової маржі, CFD використовують систему маржі обслуговування (MM).

Маржа обслуговування — це мінімальний баланс рахунку, необхідний для підтримки відкритої позиції. Якщо несприятливі рухи ринку зменшують NAV рахунку, рівень маржі відповідно падає.

Якщо NAV опускається нижче порогу маржі обслуговування, платформа може видати маржин-кол, обмежити відкриття нових позицій або автоматично запустити ліквідацію. Маржа обслуговування є критичною для контролю системного ризику у торгівлі з кредитним плечем.

Чому CFD підсилюють дохід і збитки?

CFD розраховують прибуток і збиток на всю позицію, а не лише на вкладену маржу — тому кредитне плече підсилює як дохід, так і збитки.

Наприклад:

- Внесено $1 000 маржі

- Відкрито позицію на $10 000

- Ринок зростає на 5%

Теоретичний прибуток розраховується на позицію $10 000, а не лише на маржу $1 000.

За тією ж логікою, падіння ринку на 5% збільшить збитки.

Типова формула CFD PnL:

$Прибуток/збиток = (Ціна закриття – Ціна відкриття) × Розмір позиції$

Високе кредитне плече підвищує ефективність капіталу, але й ризик.

Як відбувається ліквідація CFD?

Ліквідація — ключовий елемент контролю ризиків CFD.

Якщо несприятливі рухи ринку знижують NAV рахунку нижче рівня маржі обслуговування, платформа може автоматично закрити частину або всю позицію для запобігання подальшим збиткам.

На ризик ліквідації впливають:

- Співвідношення кредитного плеча

- Волатильність ринку

- Розмір позиції

- NAV рахунку

При високому кредитному плечі навіть невеликі коливання цін можуть швидко викликати ліквідацію.

Цей ризик особливо актуальний для волатильних ринків, таких як криптовалюта або CFD на нафту.

Які ризики кредитного плеча CFD?

Головний ризик кредитного плеча CFD — ефект підсилення збитків.

Оскільки трейдери контролюють позиції, значно більші за основну суму рахунку, навіть незначні рухи ринку можуть викликати стрімкі зміни вартості рахунку.

Додаткові ризики включають ліквідацію, розриви ринку, високу волатильність, витрати на фінансування вночі та ризик ліквідності.

У крайніх умовах швидкі зміни цін можуть не дозволити своєчасно скоригувати позиції.

Як кредитне плече CFD відрізняється на різних ринках?

Співвідношення кредитного плеча CFD значно відрізняється залежно від ринку.

Форекс, завдяки високій ліквідності, часто дозволяє вище кредитне плече. CFD на акції зазвичай пропонують менше кредитне плече, оскільки окремі акції можуть бути більш волатильними.

Кредитне плече CFD на сировинні товари та криптовалюту зазвичай обмежується волатильністю ринку. Через високу волатильність криптовалютні ринки часто підлягають обмеженням кредитного плеча з боку регуляторів.

Останнім часом глобальні регулятори посилили нагляд за роздрібною торгівлею з кредитним плечем для зниження системного ризику.

Чим кредитне плече CFD відрізняється від традиційної маржинальної торгівлі?

І кредитне плече CFD, і традиційна маржинальна торгівля збільшують ринкову експозицію, але їх базові структури різні.

Традиційна маржинальна торгівля передбачає реальні транзакції з активами та кредитування, тоді як CFD — це деривативи, що розраховуються на різниці цін, без передачі права власності на актив.

CFD призначені для торгівлі ціновими рухами й часто використовуються для короткострокових та деривативних стратегій.

Підсумок

Механізм кредитного плеча CFD дозволяє трейдерам використовувати маржу для відкриття більших позицій з меншим капіталом, підвищуючи ефективність капіталу.

Однак кредитне плече також підсилює як дохід, так і збитки від коливань цін. Маржа, маржа обслуговування, витрати на фінансування вночі та ліквідація — основа контролю ризиків CFD.

Поширені запитання

Чому CFD потребують маржі?

Маржа покриває потенційні збитки та забезпечує можливість отримати більшу ринкову експозицію за допомогою кредитного плеча.

Чому високе кредитне плече ризикованіше?

Кредитне плече підсилює вплив цінових коливань на PnL, тож навіть невеликі рухи можуть призвести до значних збитків.

Чому CFD викликають ліквідацію?

Якщо NAV рахунку опускається нижче вимог маржі обслуговування, платформа може автоматично закрити позиції для управління ризиком.

Чи однакове кредитне плече CFD і маржинальної торгівлі?

Обидва механізми збільшують ринкову експозицію, але CFD — це деривативи, що розраховуються на різниці цін, а маржинальна торгівля передбачає реальне кредитування активів.

Чому кредитне плече для крипто CFD зазвичай нижче?

Через високу волатильність ринків криптовалют платформи та регулятори часто обмежують співвідношення кредитного плеча для зниження ризику.