про зростання та уруборічний характер азартних ігор і фінансіалізації

цей матеріал створено як доповнення до long degeneracy

гіперфінансіалізація та ринки

Гіперфінансіалізація — це найвищий етап фінансіалізації. Фінансіалізація — це процес, у якому фінансові ринки стають домінуючими в економіці. У гіперфінансіалізованій економіці фінансові активності, зокрема спекулятивна торгівля, переважають над продуктивними послугами, які мають ширшу суспільну користь. Добробут домогосподарств і нерівність усе більше залежать від цін активів. Простими словами, багатство більше не має прямого зв’язку з працею і відділяється від засобів виробництва. Це спричиняє перенаправлення капіталу у спекулятивні активності. Як зазначав Кейнс:

коли розвиток капіталу країни стає побічним ефектом діяльності казино, результат, ймовірно, буде незадовільний — Джон Мейнард Кейнс

Варто розуміти, як працюють ринки. Ринки мають значення. Ми живемо переважно у вільних ринкових економіках, де охочі покупці зустрічаються з охочими продавцями, ціни постійно змінюються відповідно до нової інформації, переможці-трейдери замінюють тих, хто програє — принаймні в теорії. Саме рішення трейдерів визначають розподіл обмежених ресурсів, підвищуючи ефективність ринку. В теорії ринки мають меритократичну природу, що логічно. Якщо трейдери визначають, куди спрямовувати дефіцитні ресурси, потрібно, щоб вони були максимально компетентними в алокації капіталу.

У ідеальній системі вільного ринку ефективні трейдери спрямовують капітал на соціально бажані результати й отримують більше капіталу для алокації, а менш ефективні — менше. Капітал природно переходить до тих, хто розпоряджається ним найкраще, паралельно з виробництвом і послугами, що створюють реальний продукт.

Ринки вже не виконують ці функції повною мірою. Торгівля колись була закритою грою. У XIX і більшій частині XX століття брати участь могли лише багаті й добре пов’язані люди — торгівля на біржах, таких як NYSE, була доступна лише ліцензованим брокерам і членам, а звичайні люди мали обмежений доступ. Також існувала значна інформаційна асиметрія, оскільки ринкові дані були недоступні.

Це змінилося з появою цифровізації. Завдяки телефонам і новим технологіям з’явилися додатки, які демократизували процес інвестування. Сьогодні додатки на кшталт robinhood пропонують торгівлю без комісій, доступ до опціонів, prediction markets і криптовалют. Такий розвиток, хоч і зробив інвестування доступнішим і справедливішим, зрештою збільшив роль ринків у щоденному житті.

гіперазартність <> гіперфінансіалізація

Швидка цифровізація кінця XX та початку XXI століття зробила фінансову спекуляцію — гіперазартність — доступнішою і масовішою, ніж будь-коли.

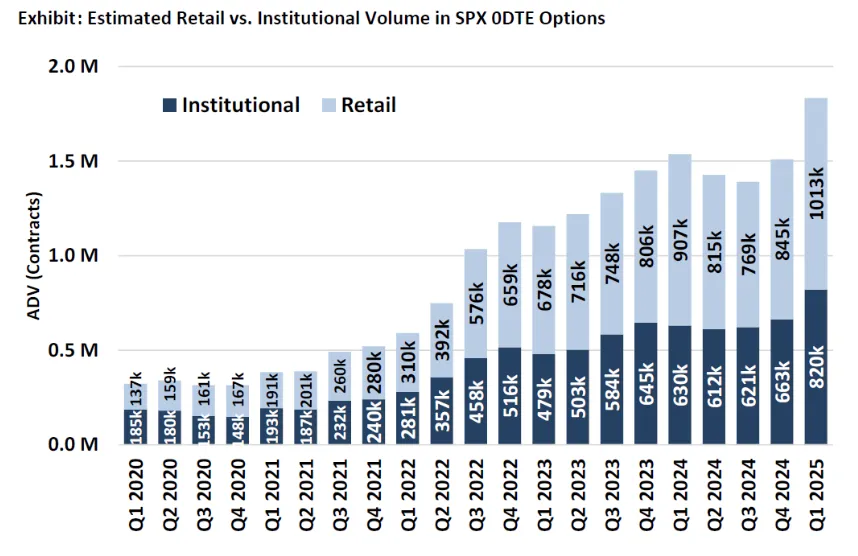

Обсяги опціонів 0dte: індикатор роздрібної азартної поведінки

Чи є нинішній рівень (гіпер)фінансіалізації негативним явищем? Майже безсумнівно так: при гіперфінансіалізації ринки перестають виконувати роль механізму зважування капіталу і стають просто інструментом для отримання грошей. Однак питання, яке слід розглянути — це причинно-наслідковий зв’язок: ми живемо у суспільстві, де фінансіалізація і азартні ігри домінують, але неясно, що є причиною, а що — наслідком. Jez описав гіперазартність як процес, коли “реальна прибутковість стискається, [а] ризик зростає для компенсації”. Я розглядаю гіперазартність як одну з двох природних реакцій на гіперфінансіалізацію. Але, на відміну від іншої реакції — зростання соціалістичних настроїв серед міленіалів — гіперазартність прискорює процес гіперфінансіалізації, що, у свою чергу, підвищує рівень гіперазартності у майже уруборічному циклі.

Гіперфінансіалізація — це структурний зсув: суспільства все більше залежать від ринків. Гіперазартність — це поведінкова реакція на розрив між працею і винагородою. Гіперазартність не є новим явищем: дослідження 1999 року показало, що у США домогосподарства з доходом менше $10 000 витрачали 3% річного доходу на лотереї. Мотивацією була спроба “виправити” низький відносний статус доходу серед однолітків. Однак останнім часом, із зростанням фінансіалізації (і цифровізації) суспільства, популярність азартних ігор зростає.

соціалізм як відповідь

Можна розглянути першу з двох природних реакцій на гіперфінансіалізацію.

Завдяки соціальним медіа та цифровізації фінансіалізація проникла у багато сфер життя. Наше існування дедалі більше обертається навколо ринків, які тепер відповідають за розподіл капіталу. Через це майже неможливо стати власником житла у молодому віці: медіанний вік власника житла зараз рекордний — 56 років, а медіанний вік першого придбання — 39 років, що теж рекорд. Ціни активів відриваються від реальних зарплат, частково через інфляцію, і молоді важко накопичити капітал. Пітер Тіль називав це причиною зростання соціалізму:

“Якщо у когось забагато студентських боргів або житло надто недоступне, то довго буде негативний капітал і/або дуже складно почати накопичувати капітал у вигляді нерухомості; якщо у когось немає частки у капіталістичній системі, то він може легко обернутися проти неї.”

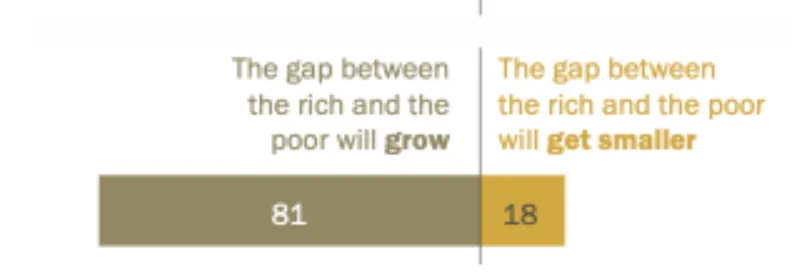

Інфляція активів та високі ціни на житло (міметичне бажання та survivorship bias через соцмережі це посилили, але це окрема тема) знизили сприйняту соціальну мобільність. Ідею порушення соціального контракту видно із останнього опитування WSJ, де лише 31% респондентів вважають, що американська мрія — працюй старанно, і досягнеш успіху — ще актуальна. Більшість американців очікує продовження фінансіалізації до 2050 року і вірить, що розрив між багатими і бідними лише зростатиме.

Цей песимізм підсилює ідею, що зростання цін активів залишить без капіталу тих, хто його не має, і праця не змінить цього. Коли люди перестають вірити, що можуть покращити життя працею, у них немає мотивації працювати у “змодельованій” системі, яка вже віддає перевагу власникам капіталу. Це призвело до зростання соціалізму — структурної реакції¹ на зростаючу фінансіалізацію світу, у надії, що більш справедливий розподіл активів відновить зв’язок між працею і винагородою.

Соціалізм — ідеологічна відповідь, яка прагне подолати розрив між буржуазією і пролетаріатом. Але із суспільною довірою до уряду лише 22% станом на травень 2024 року виникає інша реакція. Замість довіри до соціалізму для подолання розриву все більше людей просто сподіваються (гіпер)азартно піднятися у вищий клас.

уруборус

Мрії про підйом у вищий клас через азартні ігри — не новина.

Але механіка азартних ігор радикально змінилась із розвитком інтернету. Сьогодні майже будь-хто у будь-якому віці може грати. Те, що колись засуджувалося, тепер інтегровано у суспільство, завдяки глорифікації у соцмережах і зростанню доступності.

Зростання азартних ігор — наслідок розвитку інтернету. Тепер не потрібно йти у фізичне казино — азартні ігри всюди. Будь-хто може створити акаунт robinhood і торгувати 0dte, криптовалюта так само доступна, доходи онлайн-казино на історичних максимумах.

Як писала NYT,

“Сьогоднішні гравці — не лише пенсіонери за покерним столом. Це молоді чоловіки зі смартфонами. І завдяки низці напівлегальних інновацій індустрії онлайн-ставок американці тепер можуть ставити майже на все зі своїх інвестиційних акаунтів.”

Нещодавно Google і Polymarket оголосили про співпрацю для показу коефіцієнтів ставок у пошукових результатах. “Ставки на футбол і вибори стають такою ж частиною нашого життя, як перегляд футболу і голосування”, писав Wall Street Journal. Хоч багато з цього має соціальний характер, більшість — це наслідок гіперфінансіалізації, а навіть соціальні азартні ігри — результат того, що ринки стають більш інтегрованими у життя.

Коли добробут домогосподарств дедалі більше залежить від цін активів, а зростання зарплат відстає, і сприйнята соціальна мобільність у зв’язку з працею падає, виникає питання: навіщо працювати, якщо не можу покращити рівень життя? Дослідження показало, що коли домогосподарства вважають шанси стати власниками житла низькими, вони споживають більше відносно багатства, знижують трудові зусилля і обирають ризикованіші інвестиції. Те саме стосується орендарів із низьким багатством, і ці реакції накопичуються протягом життя, ще більше збільшуючи розрив у багатстві між власниками активів і тими, хто їх не має.

Тепер вступає в дію survivorship bias. Історії успіху у соцмережах про миттєве збагачення на азартних іграх, демонстративне споживання і соціальні сигнали в Instagram або обіцянки дейтрейдерів, що можна кинути роботу, формують широку “дегенеративну” ментальність. Південна Корея — яскравий приклад: низька сприйнята соціальна мобільність, зростаюча нерівність доходів, високі ціни на нерухомість і схильність до азартних ігор серед корейців. За даними FT, “спекулятивний роздріб — потужна сила, понад половина щоденного обороту $2 трлн [корейського фондового] ринку.” Вони називають себе поколінням “sampo” — тими, хто відмовився від трьох речей: побачень, шлюбу і дітей через низку причин: високе безробіття серед молоді, нестабільність роботи, стагнація зарплат порівняно з витратами, значне боргове навантаження і жорстка конкуренція в освіті та на ринку праці.

Це явище не обмежується Кореєю: японське покоління “satori” і китайське “tangping” повторюють це.

А в Америці половина чоловіків 18-49 років має акаунт для спортивних ставок, а 42% американців і 46% респондентів Gen Z погоджуються з твердженням: “Незалежно від того, як я працюю, я ніколи не зможу дозволити собі дім, який мені дійсно подобається.” Навіщо працювати на мінімальну зарплату, якщо можна за хвилини виграти тижневу чи річну зарплату у ставці. Як влучно написав thiccy: “Технології роблять спекуляції легкими, а соцмережі поширюють історії про кожного нового нічного мільйонера, заманюючи більшість у одну велику програшну ставку, як метеликів на світло.”

Вплив дофаміну від цього не варто недооцінювати. У довгостроковій перспективі ці гравці втратять гроші, але як вони повернуться до роботи, знаючи, як легко колись заробили? Можливо, варто спробувати ще, треба просто ще раз пощастити, останній великий виграш — і тоді вони зупиняться і кинуть роботу.

“Все, що потрібно — долар і мрія” — старий слоган лотереї штату Нью-Йорк

І ось починається уруборус. Гіперфінансіалізація породжує нігілізм щодо системи, що веде до зростання азартних ігор, які, в свою чергу, ще більше підсилюють гіперфінансіалізацію. Ще більше історій survivorship bias потрапляє у медіа, ще більше людей починають грати і втрачати гроші, ресурси відволікаються від продуктивної діяльності. Ринок перестає фінансувати соціально корисні компанії і натомість підтримує ті, що прискорюють азартні ігри. Показовий факт: $hood виріс на 184% з початку року, коли середній інвестор витрачає приблизно шість хвилин на дослідження перед торгівлею тикерами, переважно безпосередньо перед угодою.

Я не вважаю це ринковим провалом. Ринки — це відображення людської природи, а вона недосконала і егоїстична, тому ринок алокує не до найкращого соціального результату, а туди, де найбільший прибуток, навіть якщо це негативно для людства у довгостроковій перспективі. Ринки не є моральними арбітрами. Однак засмучує, що ціла індустрія існує для того, щоб виманювати гроші у людей. Як сказав Мілей: “Якщо ти йдеш у казино і програєш гроші, то які можуть бути претензії, якщо ти знав про такі умови?” Або простіше: у казино не плачуть. Я все ж вважаю, що гіперфінансіалізація спотворює ринки. Хоч ринки ніколи не будуть ідеальними, гіперфінансіалізація змушує їх нагадувати казино, і коли негативні результати приносять прибуток, проблема більша, ніж сам ринок.

Незалежно від моральності, це прискорює гіперфінансіалізм. Ціни акцій ростуть більше. Безробіття збільшується. Починається ескапізм: tiktok, instagram reels, метавсесвіт. Проблема в тому, що азартні ігри — гра з нульовою сумою. Технічно — з негативною сумою через комісії, але навіть якщо дивитися як на гру з нульовою сумою, нове багатство не створюється. Для суспільства немає користі. Ті самі гроші просто розподіляються між різними людьми. Все менше капіталу спрямовується на інновації, розвиток і позитивні суми. “[Цивілізація] — це створювати набагато більше, ніж споживаєш”, — зазначає Ілон Маск, але це неможливо у гіперфінансіалізованому суспільстві через інші наслідки гіперфінансіалізму — ескапізм.

Розрив між середнім і вищим класом у дозвіллі ніколи не був меншим, адже людство проводить дедалі більше часу онлайн. Це, разом зі зниженням соціальної мобільності, суттєво зменшує мотивацію не лише працювати, а й створювати нові корисні речі.

Після прочитання choose good quests можна сказати, що сьогодні обирають мало хороших квестів. Повертаючись до прикладу $hood, robinhood перетворився з хорошого квесту безкоштовної торгівлі на поганий квест із максимального вилучення грошей у роздрібних клієнтів. Порівняння yc request for startups у 2014 та 2025 роках показує ту саму історію — все менше хороших квестів обирають або фінансують. Якщо цікаво, ось стаття про це.

У гіперфінансіалізованому суспільстві менше хороших квестів, і без їх вибору неможливо створити більше, ніж споживаєш, а суспільство не стає позитивною сумою.

Завершую описом технокапіталістичного гіперфінансіалізованого суспільства:

примітки:

¹ Можна сказати, що популізм — це ширша колективна реакція, частиною якої є соціалізм, а правий популізм у Європі з антимігрантськими настроями — інша відповідь на схожу проблему. Однак у цій статті розглядається соціалізм, оскільки це найбільш економічно орієнтований популістський відгук, а ширший популізм — тема для окремої розмови.

Відмова від відповідальності:

- Стаття перепублікована з [polarthedegen]. Всі авторські права належать оригінальному автору [polarthedegen]. Якщо виникнуть заперечення щодо перепублікації, звертайтеся до команди Gate Learn, і вони оперативно це вирішать.

- Відмова від відповідальності: Погляди і думки, висловлені у цій статті, є виключно позицією автора і не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено окремо, копіювання, поширення чи плагіат перекладених матеріалів заборонено.